Отчет. отчет по практике РОХАТОВА. 1 ознакомление с уставом предприятия и другими учредительными документами

Скачать 288 Kb. Скачать 288 Kb.

|

1 ОЗНАКОМЛЕНИЕ С УСТАВОМ ПРЕДПРИЯТИЯ И ДРУГИМИ УЧРЕДИТЕЛЬНЫМИ ДОКУМЕНТАМИ Предприятие - самостоятельный, организационно-обособленный хозяйствующий субъект (коммерческая организация), осуществляющая предпринимательскую деятельность (производство продукции, выполнение работ, оказание услуг) в целях удовлетворения потребностей и получении прибыли. (ПРИЛОЖЕНИЕ А) Оно является юридическим лицом в следующих случаях: Если имеет в собственности, хозяйственном введении или оперативном управлении обособленное имущество Отвечает по своим обязательствам этим имуществом Может от своего имени приобретать и осуществлять имущественные и личные неимущественные права Может нести обязанности Если может быть истцом и ответчиком в суде Классификатор- это главный государственный классификатор хозяйствующих субъектов страны ЕГРПО (Единый государственный Регистр Предприятий и организация) – это Федеральная база, в которую заносятся данные обо всех субъектах, осуществляющих хозяйственную либо экономическую деятельность на территории РФ, с уже присвоенными им соответствующими кодами. Устав- это утвержденный в установленном порядке юридический документ, включающий свод положений и правил, касающихся правового статуса, организационной формы, структуры и устройства организации, видов деятельности, порядка отношений с юридическими и физическими лицами и государственными органами, а также определяющих права и обязанности, как участников организации, так и самого юридического лица. (ПРИЛОЖЕНИЕ Б) Юридическое лицо-организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные не имущественные права, отвечать по своим обязанностям, быть истцом и ответчиком в суде. 2 АВТОМАТИЗАЦИЯ УЧЁТА. ХАРАКТЕРИСТИКА ПРОГРАММЫ 1С

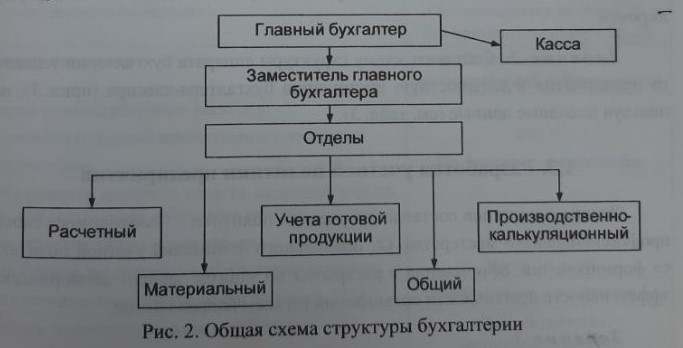

3 СОСТАВЛЕНИЕ СХЕМЫ СТРУКТУРЫ АППАРАТА БУХГАЛТЕРОВ 3.1 Основные задачи бухгалтерского учета; Формируют полную и достоверную информацию о деятельности компании и её имущественном положении. Это информация предназначена, как для внутренних пользователей(руководители, учредители ,собственники организации) так и для внешних (инвесторы, контролирующие органы) Составляют отчетность, которая необходима для контроля затем, как компания соблюдает требования законодательства , исполняет свои финансовые и имущественные обязательства . использует свои ресурсы (материальные, трудовые, финансовые) Предотвращают и предупреждают негативные последствия неправильного ведения хозяйственной деятельности Выявляют слабые и сильные места , а также резервы для оптимального использования ресурсов и повышения рентабельности 3.2 Положение о бухгалтерской службе  3.3 Структура бухгалтерского аппарата (ПРИЛОЖЕНИЕ Г) Таблица 1 структура аппарата бухгалтерии

3.4 Функции бухгалтерской службы Учетная функция. Непрерывное ведение бухгалтерского учета, фиксирование всех хозяйственных операций, происходящих на предприятии и хозяйственных процессов. Данная функция является основной и обеспечивает необходимой информацией внутренних и внешних пользователей. Контрольная функция. Осуществление контроля за сохранностью имущества предприятия, за своевременным проведением инвентаризации, за соблюдением сроков предоставления отчетности, за правильным ведением расчетов и т.д. Организационная функция. Организация документооборота и обмена учетной информацией между подразделениями организации. Аналитическая функция. Систематический анализ учетной информации для обеспечения финансовой устойчивости предприятия. Должностная инструкция (ПРИЛОЖЕНИЕ В) І. Общие положения 1.1. Данный документ регулирует следующие параметры, касающиеся деятельности бухгалтера: должностные функции и задачи, условия работы, права, полномочия, ответственность. 1.2. Прием на работу и увольнение бухгалтера происходит через выпуск руководством организации соответствующего приказа либо распоряжения и регулируется законодательством РФ в области труда. 1.3. Непосредственный начальник бухгалтера – главный бухгалтер организации. 1.4. В период отсутствия бухгалтера на рабочем месте его функции переходят на лицо, обладающее необходимыми знаниями, навыками и компетенцией и назначенное в установленном внутренними правилами порядке. 1.5. Требования, предъявляемые к бухгалтеру: образование не ниже среднего специального, со стажем работы не менее двух лет, либо высшее профессиональное со стажем работы от полугода. 1.6. Бухгалтер должен быть ознакомлен с: основами гражданского и трудового законодательства РФ; основами экономики и управления; правилами внутреннего распорядка, правилами по охране труда; пожарной безопасности и пр. видами безопасности на предприятии; внутренними нормативными актами, распоряжениями, приказами и прочей документацией, имеющей прямое отношение к деятельности бухгалтера; организацией бухгалтерского документооборота компании; шаблонами, образцами и формами различного рода бланков и документов, принятых в организации, а также правилами по их составлению, систематизации и хранению; способами и методами ведения бухгалтерского и налогового учета и отчетностью. 1.7. Бухгалтер должен владеть: навыками по ведению и составлению бухгалтерского и налогового учета и отчетности; методами экономического анализа работы организации; планами и корреспонденцией бухгалтерских счетов. навыками работы с компьютером и вычислительной техникой, пакетом программ 4 ОФОРМЛЕНИЕ ПРИЛОЖЕНИЙ К УЧЕТНОЙ ПОЛИТИКЕ ПРЕДПРИЯТИЯ 4.1 Рабочий план счетов- система бухгалтерских счетов, предусматривающая их количество, группировку и цифровое обозначение в зависимости от объекта и целей учёта. Первичный бухгалтерский документ- письменное свидетельство о совершении хозяйственной операции, имеющие юридическую силу и не требующее дальнейших пояснений и детализации Перечень первичных документов:

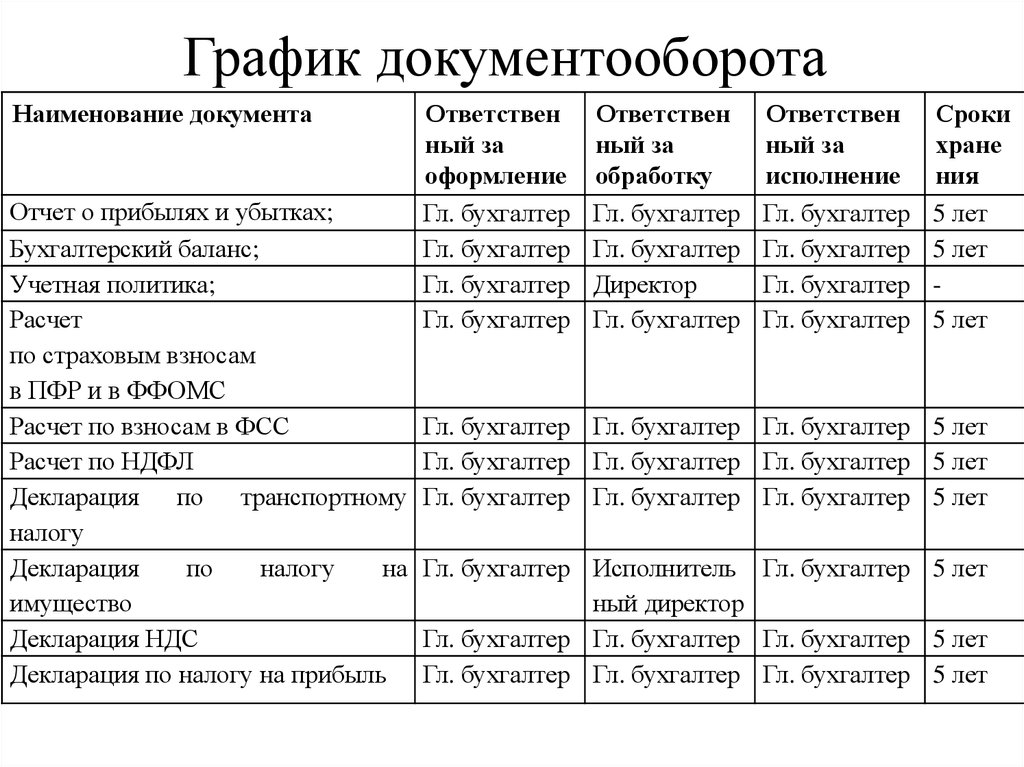

4.2 Порядок исправления ошибок в первичных документах: Зачеркивается ошибочная запись ставится правильная запись проставляется надпись «Исправленному верить» Ставится дата внесения исправления ставится должность и ФИО лица, которое вносит исправление ставится личная подпись 4.3 Документооборот- движение документов от момента их составления до сдачи в архив. График документооборота является важнейшим организационным регламентом, обеспечивающим создание стройной системы организация бухгалтерского учета в организации (ПРИЛОЖЕНИЕ Д) 5 СОСТАВЛЕНИЕ НАЧАЛЬНОГО БАЛАНСА 6 РАСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ

ПРИЛОЖЕНИЕ А РЕКВИЗИТЫ ПРЕДПРИЯТИЯ И СТАТИСТИЧЕСКИЕ КОДЫ

Статистические коды общероссийских классификаторов

ПРИЛОЖЕНИЕ Б Утвержден приказом Минэкономразвития России от 01.08.2020 N 411 ТИПОВОЙ УСТАВ N 3, НА ОСНОВАНИИ, КОТОРОГО ДЕЙСТВУЕТ ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬ I. Общие положения 1. Общество с ограниченной ответственностью (далее - Общество), действующее на основании настоящего Типового устава, создано в соответствии с законодательством Российской Федерации. II. Права и обязанности участников Общества 2. Участники Общества имеют права и несут обязанности, предусмотренные Гражданским кодексом Российской Федерации <1> и Федеральным законом от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью" <2> (далее - Федеральный закон "Об обществах с ограниченной ответственностью"). -------------------------------- <1> Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301; 2018, N 22, ст. 3044 <2> Собрание законодательства Российской Федерации, 1998, N 7, ст. 785; N 28, ст. 3261; 1999, N 1, ст. 2; 2002, N 12, ст. 1093; 2005, N 1, ст. 18; 2006, N 31, ст. 3437; N 52, ст. 5497; 2008, N 18, ст. 1941; N 52, ст. 6227; 2009, N 1, ст. 20; N 29, ст. 3642; N 31, ст. 3923; N 52, ст. 6428; 2010, N 31, ст. 4196; 2011, N 1, ст. 13, 21; N 29, ст. 4291; N 30, ст. 4576; N 50, ст. 7347; 2012, N 53, ст. 7607; 2013, N 30, ст. 4043; N 51, ст. 6699; 2014, N 19, ст. 2334; 2015, N 13, ст. 1811; N 14, ст. 2022; N 27, ст. 4000, 4001; 2016, N 1, ст. 11, 29; N 27, ст. 4276, 4293; 2017, N 1, ст. 29; N 31, ст. 4782; 2018, N 1, ст. 65, 70; N 18, ст. 2557. III. Порядок перехода доли или части доли участника Общества в уставном капитале Общества к другому лицу 3. Участник Общества вправе продать или осуществить отчуждение иным образом своей доли или ее части в уставном капитале Общества одному или нескольким участникам данного Общества. 4. Участник Общества вправе продать или осуществить отчуждение иным образом своей доли или ее части в уставном капитале Общества третьим лицам без согласия остальных участников Общества. 5. Доли в уставном капитале Общества переходят к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками Общества. 6. Участник Общества вправе передать в залог принадлежащую ему долю или часть доли в уставном капитале Общества другому участнику Общества. Залог доли или части доли в уставном капитале Общества третьему лицу не допускается. IV. Выход участника из Общества 7. Выход участника из Общества не предусмотрен. V. Управление в Обществе 8. Высшим органом Общества является общее собрание участников Общества. Порядок созыва, проведения и компетенция общего собрания участников Общества, а также порядок принятия им решений определяются Федеральным законом "Об обществах с ограниченной ответственностью". 9. Принятие общим собранием участников Общества решения и состав участников Общества, присутствовавших при его принятии, подтверждаются путем нотариального удостоверения. 10. Руководство текущей деятельностью Общества осуществляет единоличный исполнительный орган Общества (генеральный директор), который избирается общим собранием участников Общества сроком на пять лет. 11. Права и обязанности единоличного исполнительного органа Общества, а также его компетенция определяются Федеральным законом "Об обществах с ограниченной ответственностью". VI. Порядок хранения документов Общества и порядок предоставления информации участникам Общества и другим лицам 12. Общество хранит документы, предусмотренные Федеральным законом "Об обществах с ограниченной ответственностью", по месту нахождения его единоличного исполнительного органа и обязано предоставлять к ним доступ в порядке, предусмотренном Федеральным законом "Об обществах с ограниченной ответственностью". VII. Сделки Общества, в совершении которых имеется заинтересованность 13. Сделки Общества, в совершении которых имеется заинтересованность, совершаются в порядке, предусмотренном Федеральным законом "Об обществах с ограниченной ответственностью". VIII. Реорганизация и ликвидация Общества 14. Реорганизация и ликвидация Общества осуществляются в порядке, предусмотренном законодательством Российской Федерации. ПРИЛОЖЕНИЕ В Должностная инструкция бухгалтера І. Общие положения 1.1. Данный документ регулирует следующие параметры, касающиеся деятельности бухгалтера: должностные функции и задачи, условия работы, права, полномочия, ответственность. 1.2. Прием на работу и увольнение бухгалтера происходит через выпуск руководством организации соответствующего приказа либо распоряжения и регулируется законодательством РФ в области труда. 1.3. Непосредственный начальник бухгалтера – главный бухгалтер организации. 1.4. В период отсутствия бухгалтера на рабочем месте его функции переходят на лицо, обладающее необходимыми знаниями, навыками и компетенцией и назначенное в установленном внутренними правилами порядке. 1.5. Требования, предъявляемые к бухгалтеру: образование не ниже среднего специального, со стажем работы не менее двух лет, либо высшее профессиональное со стажем работы от полугода. 1.6. Бухгалтер должен быть ознакомлен с: основами гражданского и трудового законодательства РФ; основами экономики и управления; правилами внутреннего распорядка, правилами по охране труда; пожарной безопасности и пр. видами безопасности на предприятии; внутренними нормативными актами, распоряжениями, приказами и прочей документацией, имеющей прямое отношение к деятельности бухгалтера; организацией бухгалтерского документооборота компании; шаблонами, образцами и формами различного рода бланков и документов, принятых в организации, а также правилами по их составлению, систематизации и хранению; способами и методами ведения бухгалтерского и налогового учета и отчетностью. 1.7. Бухгалтер должен владеть: навыками по ведению и составлению бухгалтерского и налогового учета и отчетности; методами экономического анализа работы организации; планами и корреспонденцией бухгалтерских счетов. навыками работы с компьютером и вычислительной техникой, пакетом программ ПРИЛОЖЕНИЕ Г Структура бухгалтерского аппарата  ПРИЛОЖЕНИЕ Д График документооборота  |