Содержание 1. Паттерны экономического роста 2 2. Производственная функция Кобба-Дугласа 6 2.1 Двухфакторная производственная функция Кобба-Дугласа 6 2.2 Двухфакторная производственная функция Кобба-Дугласа (с учетом технологического прогресса) 11 2.3 Трехфакторная производственная функция Кобба-Дугласа (с учетом человеческого капитала 13 2.4 Трехфакторная производственная функция Кобба-Дугласа (с учетом человеческого капитала и технологического прогресса, нейтрального в смысле Хикса) 14 3. Модель Солоу 17 Список литературы 23

1. Паттерны экономического роста

В первой части работы был определен паттерн роста для Объединенных Арабских Эмират. Для этого были использованы такие данные, как :

Rgdpo – реальный ВВП выпуск в постоянных ценах по ППС, в млн. долл.;

Pop – численность населения в млн. чел.

Данные были взяты за период с 1970 года по 2019 год включительно.

Первым этапом был рассчитан ВВП на душу населения (y), далее данные были прологарифмированы.

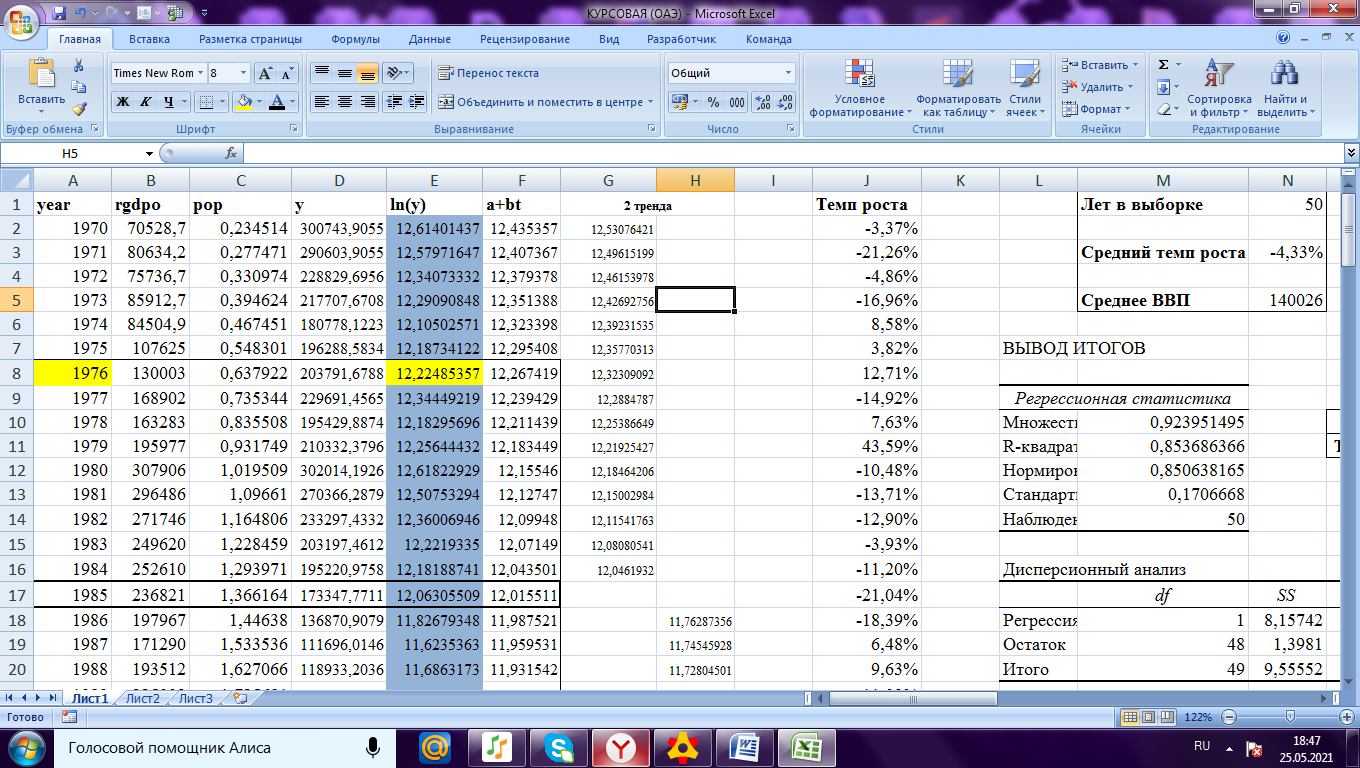

Рисунок 1.1 Необходимые данные для исследования

Вторым этапом следовало вычислить средний темп роста ВВП на душу населения за все годы и средний ВВП на душу населения за все годы. Далее была построена линия тренда с помощью «Регрессии»

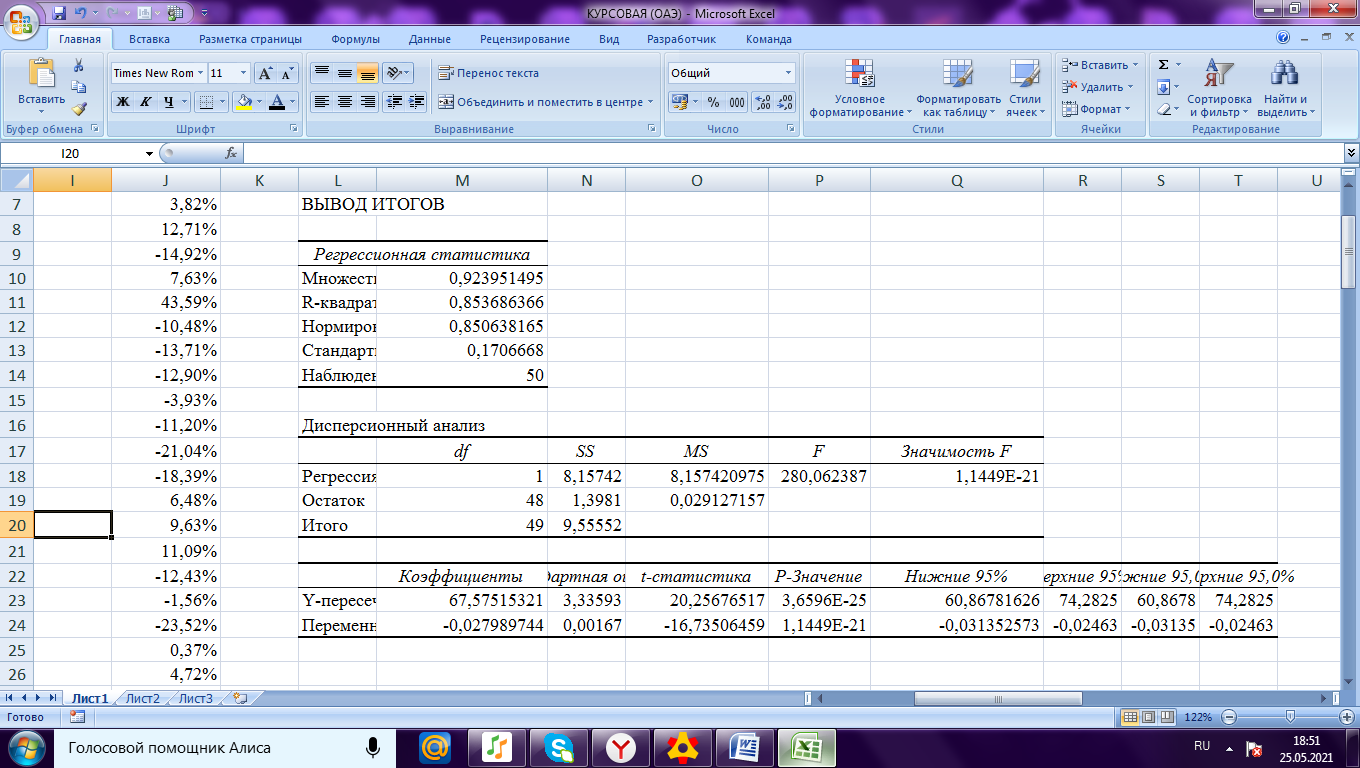

Рисунок 1.2 Регрессия

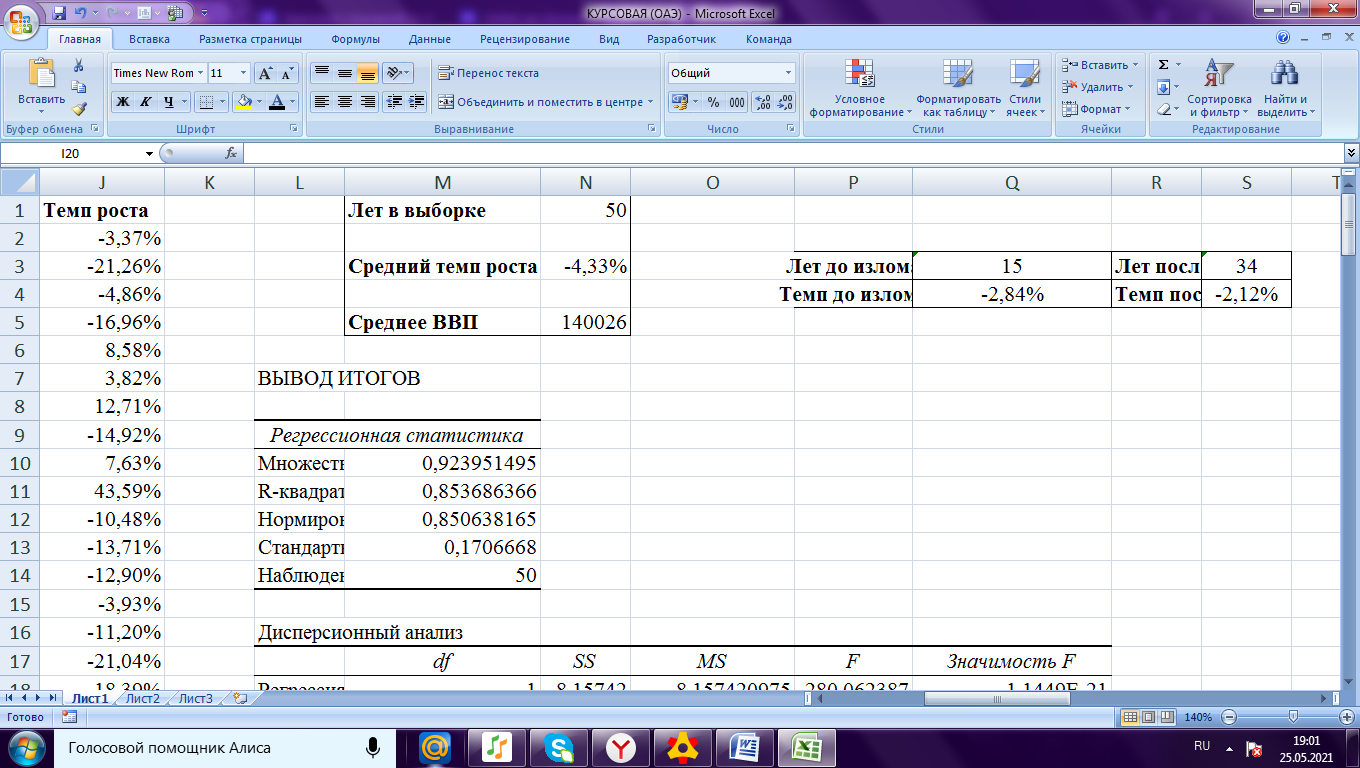

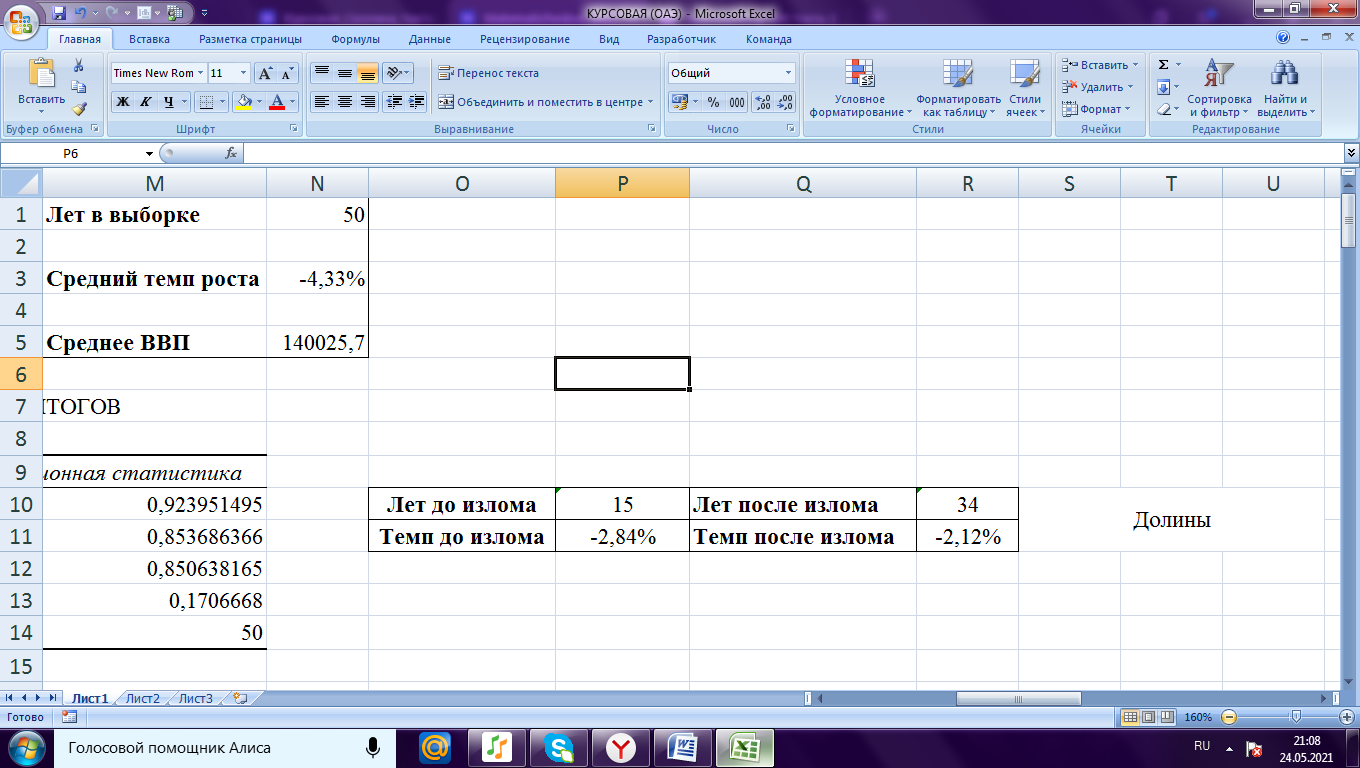

Так же был определен средний ВВП на душу населения и темп роста ВВП на душу населения. Полученные данные представлены ниже.

Рисунок 1.3 Средний темп роста и средний ВВП

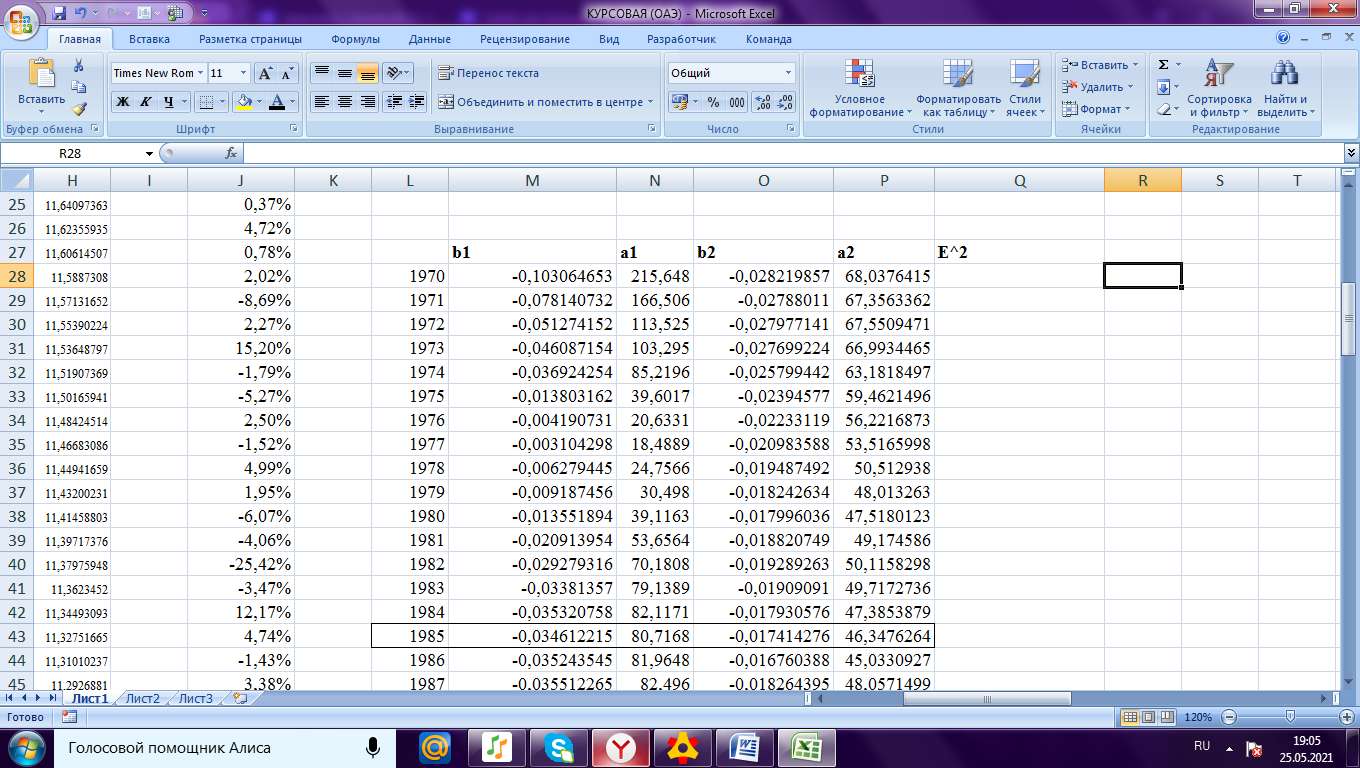

На третьем этапе была определена точка излома. Точка излома – это момент времени, который определялся по следующему алгоритму:

поочередно выбирается момент времени;

оцениваются коэффициенты линий трендов до и после точки излома;

вычисляется сумма квадратов остатков двух трендов и определяется такой момент времени, когда эта сумма будет минимальной.

Рисунок 1.4 Алгоритм нахождения точки излома

В результате вычислений было получено, что точка излома находится в 1985-ом году. А так же был найден темп роста до и после излома. Данные представлены на рисунке 1.5

Рисунок 1.5 Темп роста до и после излома

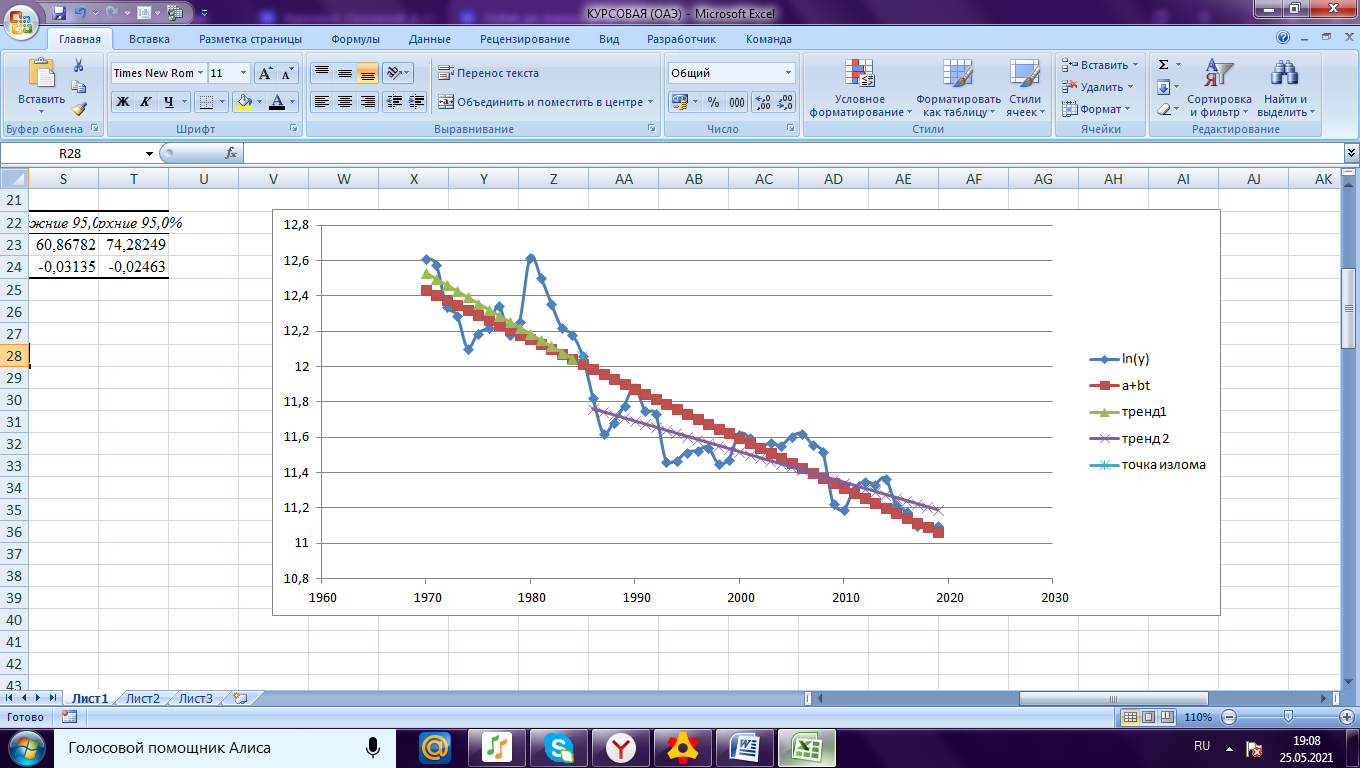

Рисунок 1.6 График линий тренда и точки излома

По результатам первой части исследования были сформированы следующие выводы:

Точка излома произошла в 1985 году, в этом году ВВП страны составлял 173347,8. Среднегодовой темп роста ВВП на душу населения до точки излома составил -2,84%, а после – -2,12%. Исходя из классификации Притчетт, Объединенные Арабские Эмираты относятся к категории «Долины». В данную категорию входят страны темп роста которых не превышает 1,5% в обоих периодах.

В 1985 году в Объединенных Арабских Эмиратах была построена Джафза (свободная зона Джебель Али) вокруг порта, чтобы предоставить иностранным компаниям неограниченный импорт трудового и экспортного капитала.

2. Производственная функция Кобба-Дугласа

Во второй части работы предстояло построение производственной функции Кобба-Дугласа в различных модификациях и анализ полученных результатов.

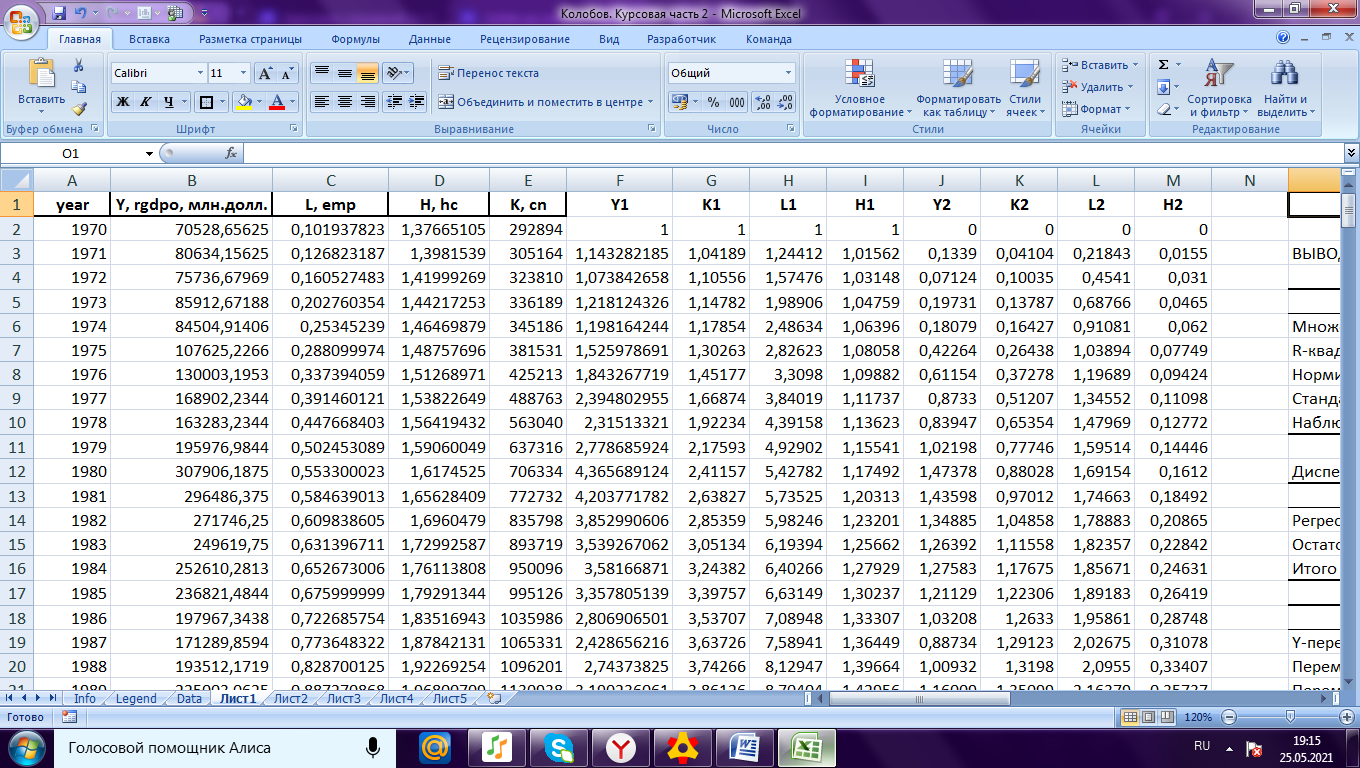

В данной части работы были использованы такие данные, как :

rgdpo(Y) - реальный ВВП выпуск в постоянных ценах по ППС, в млн. долл.;

emp(L) – численность занятого населения, в млн.чел.;

hc(H) – индекс человеческого капитала;

cn(K) – основной капитал.

Рисунок 2.1 Необходимые данные для исследования

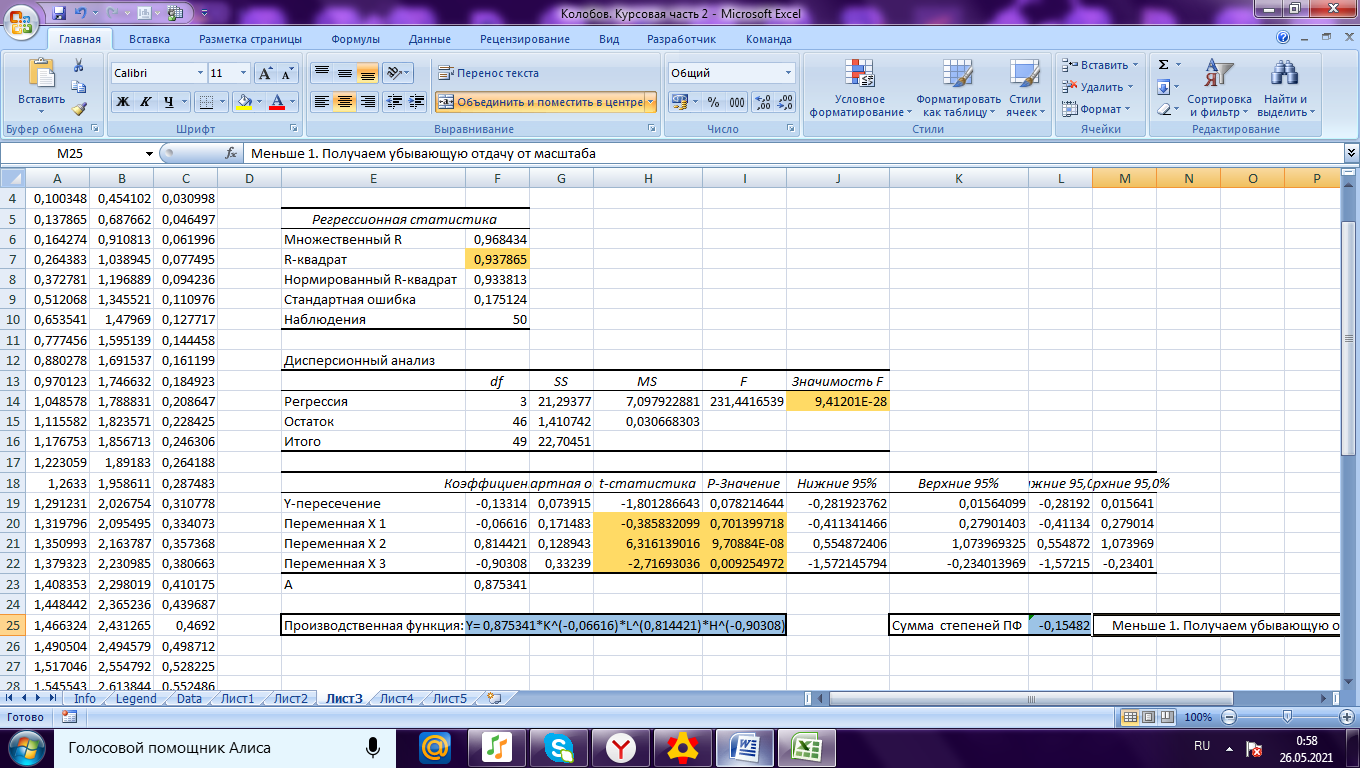

2.1 Двухфакторная производственная функция Кобба-Дугласа

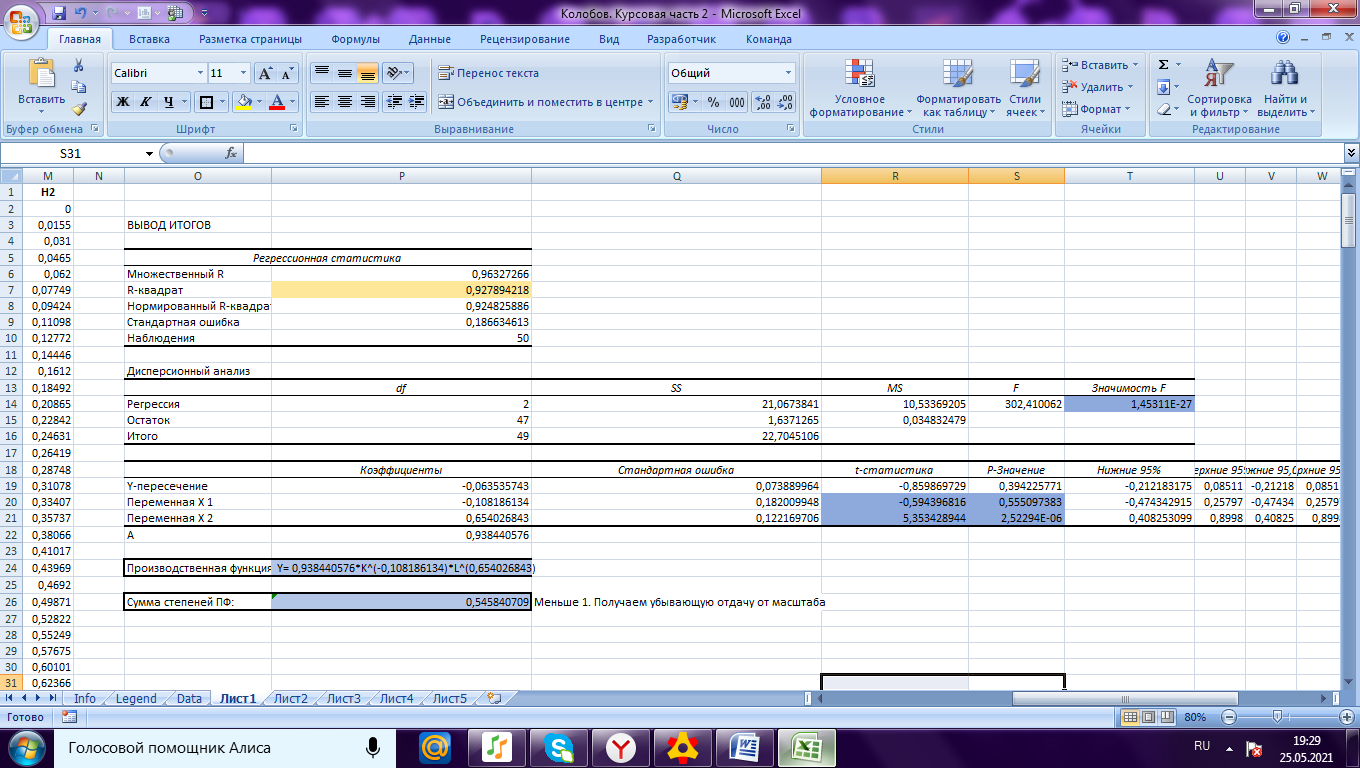

Первым делом была рассчитана двухфакторная производственна функция Кобба-Дугласа. Для этого были найдены индексы каждой переменной, а после, - прологарифмированы.

Рисунок 2.2 Индексы показателей

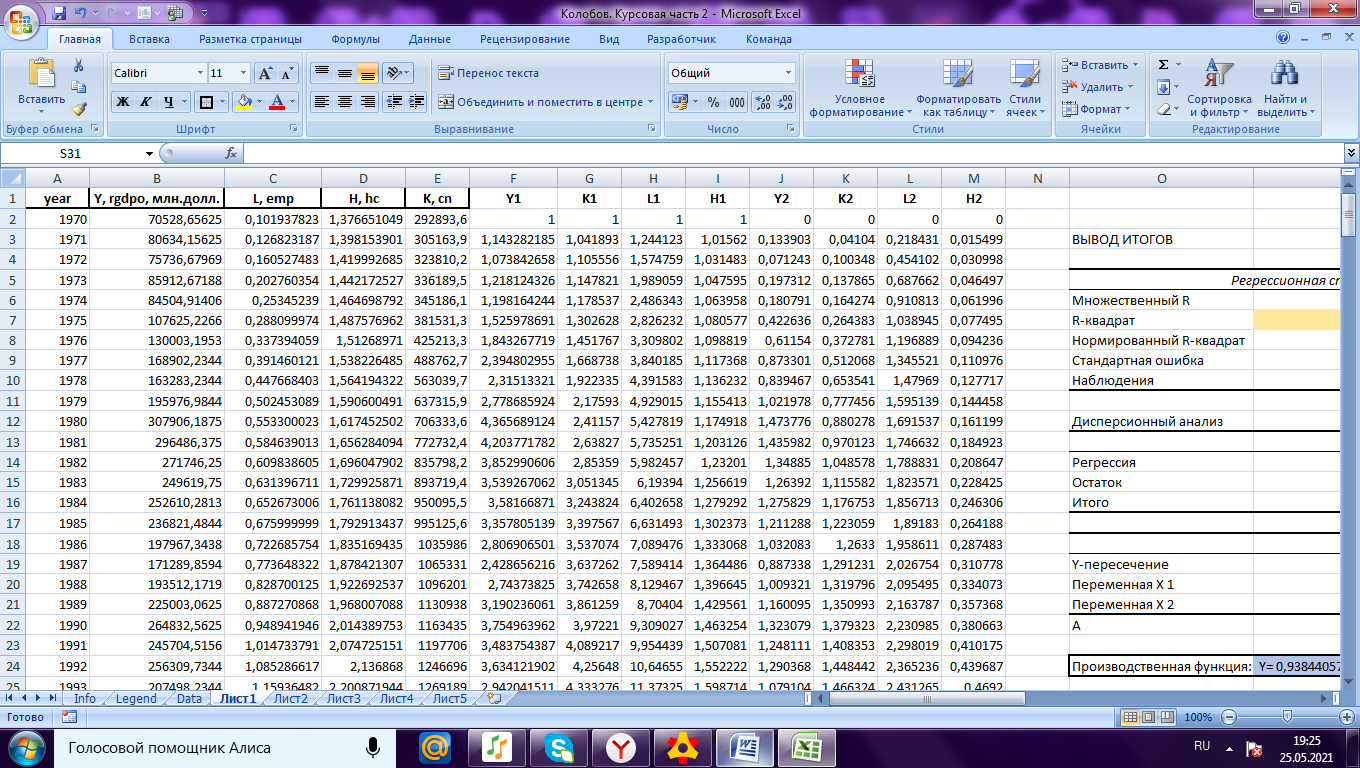

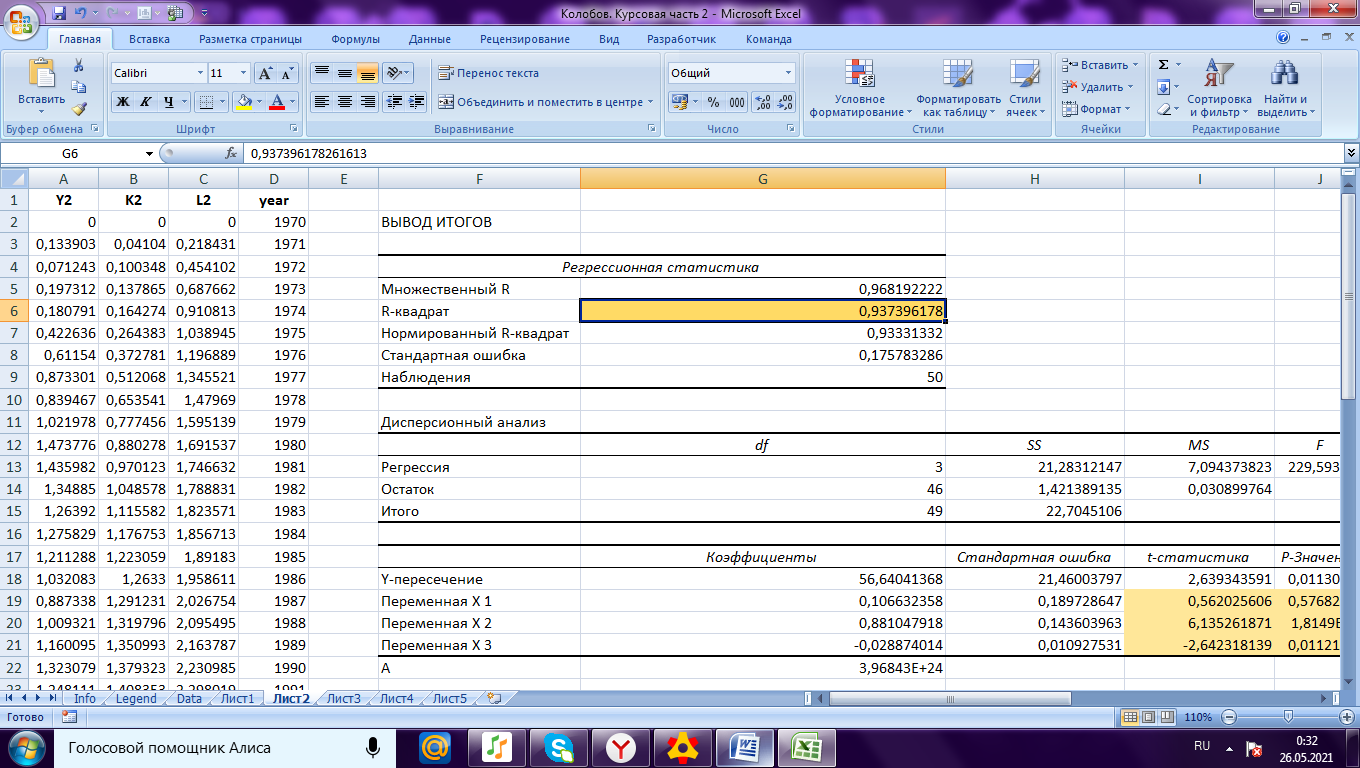

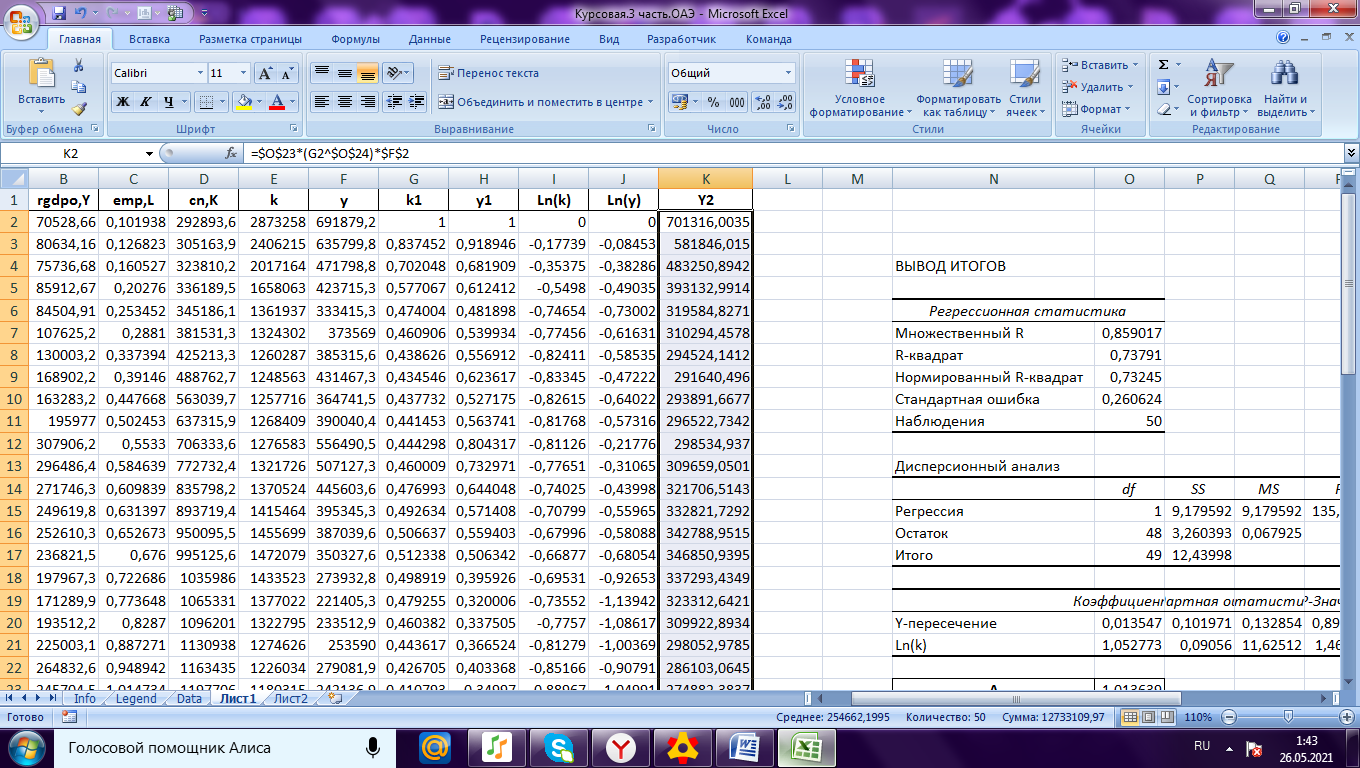

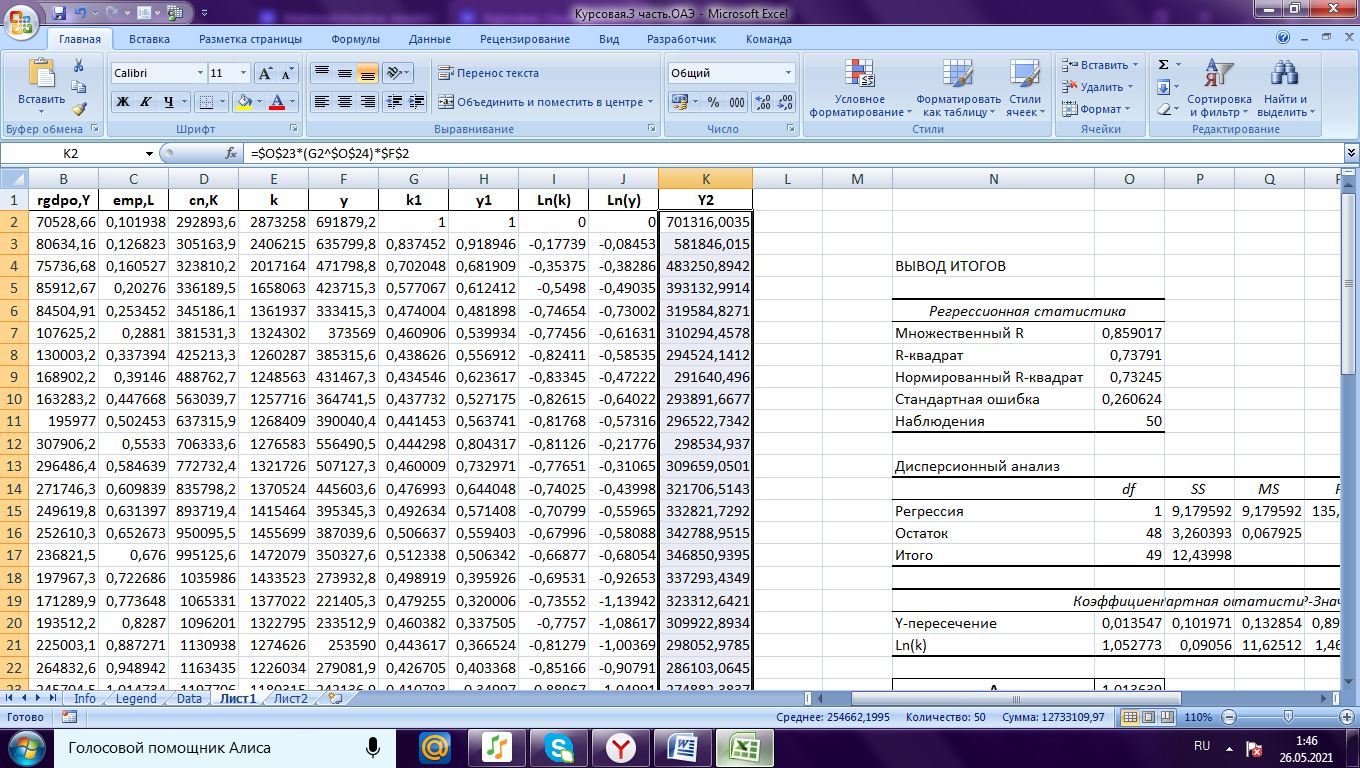

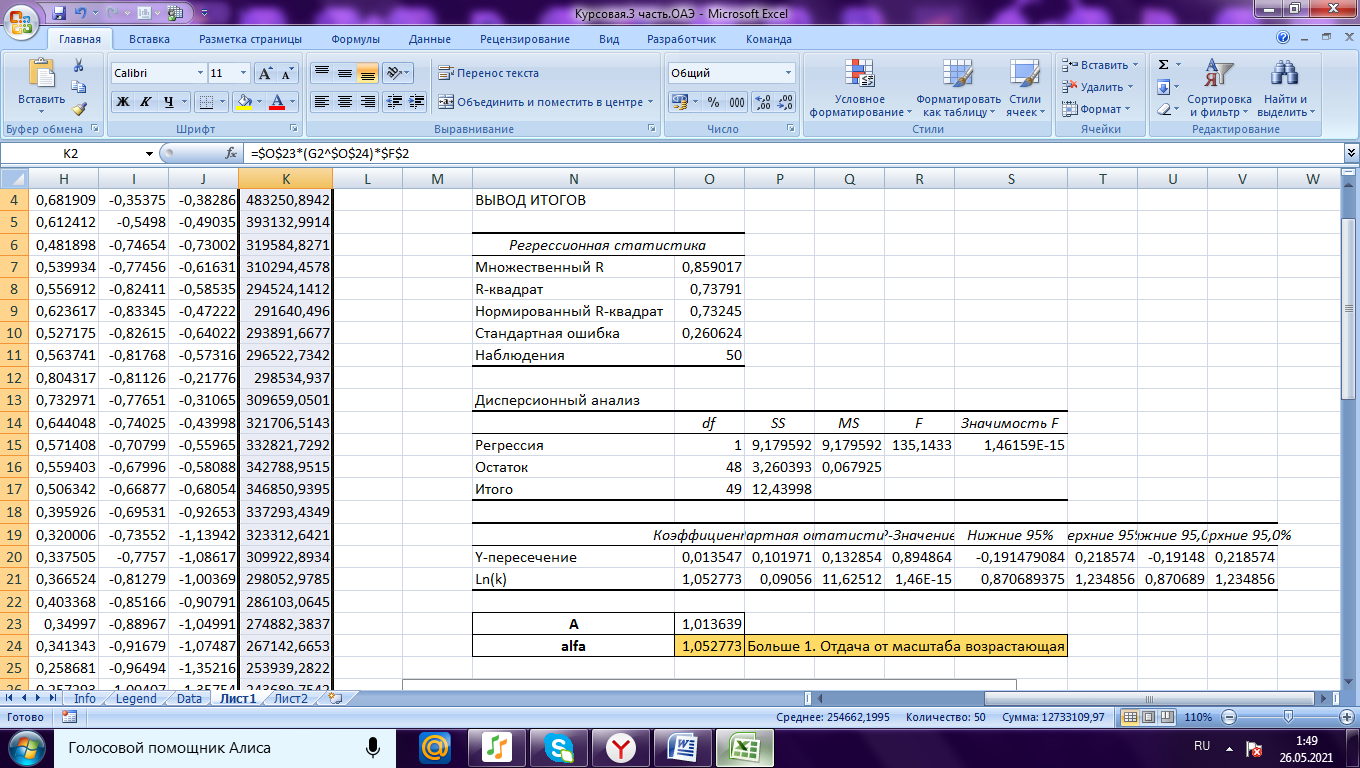

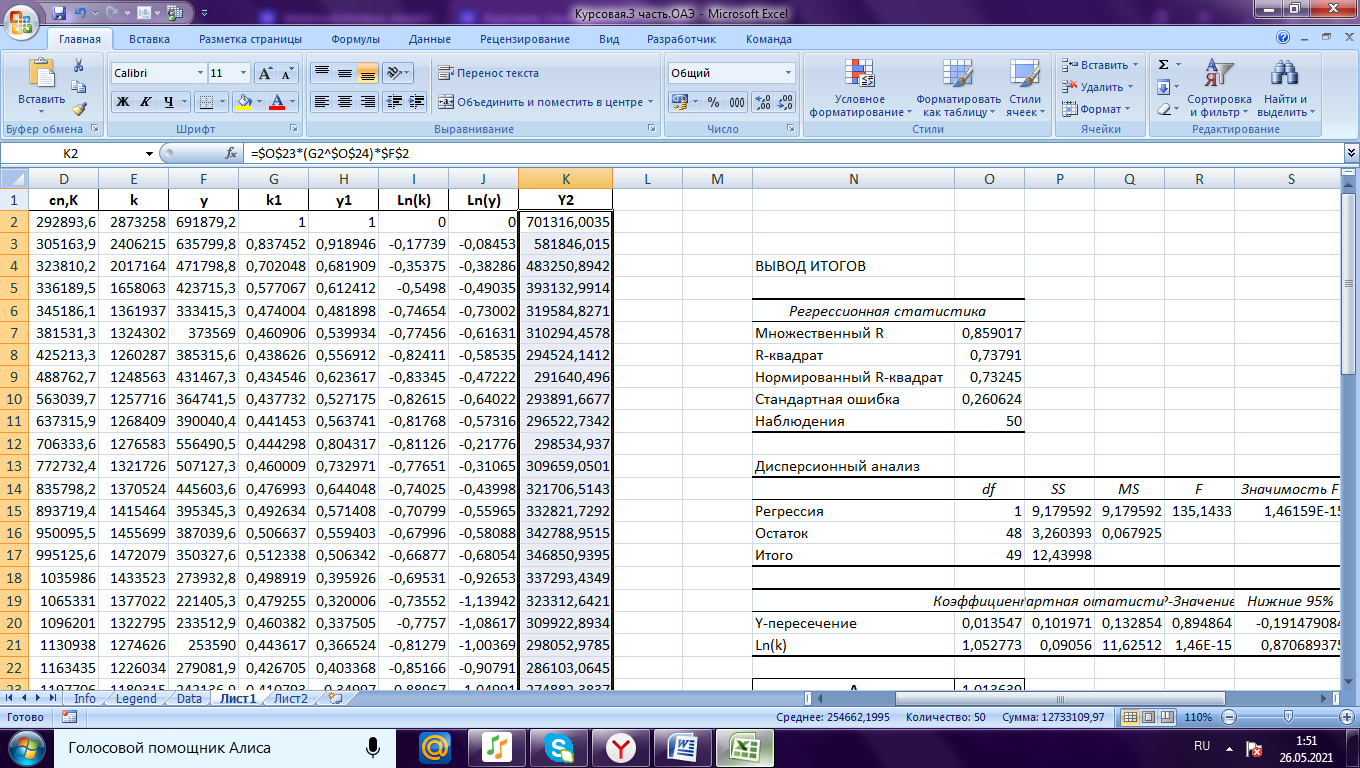

На основе индексов показателей, был произведён регрессионный анализ и найден коэффициент А и отдача от масштаба.

Рисунок 2.3 Регрессия

Отдача от масштаба была определена, как убывающая, так как сумма степеней производственной функции меньше 1.

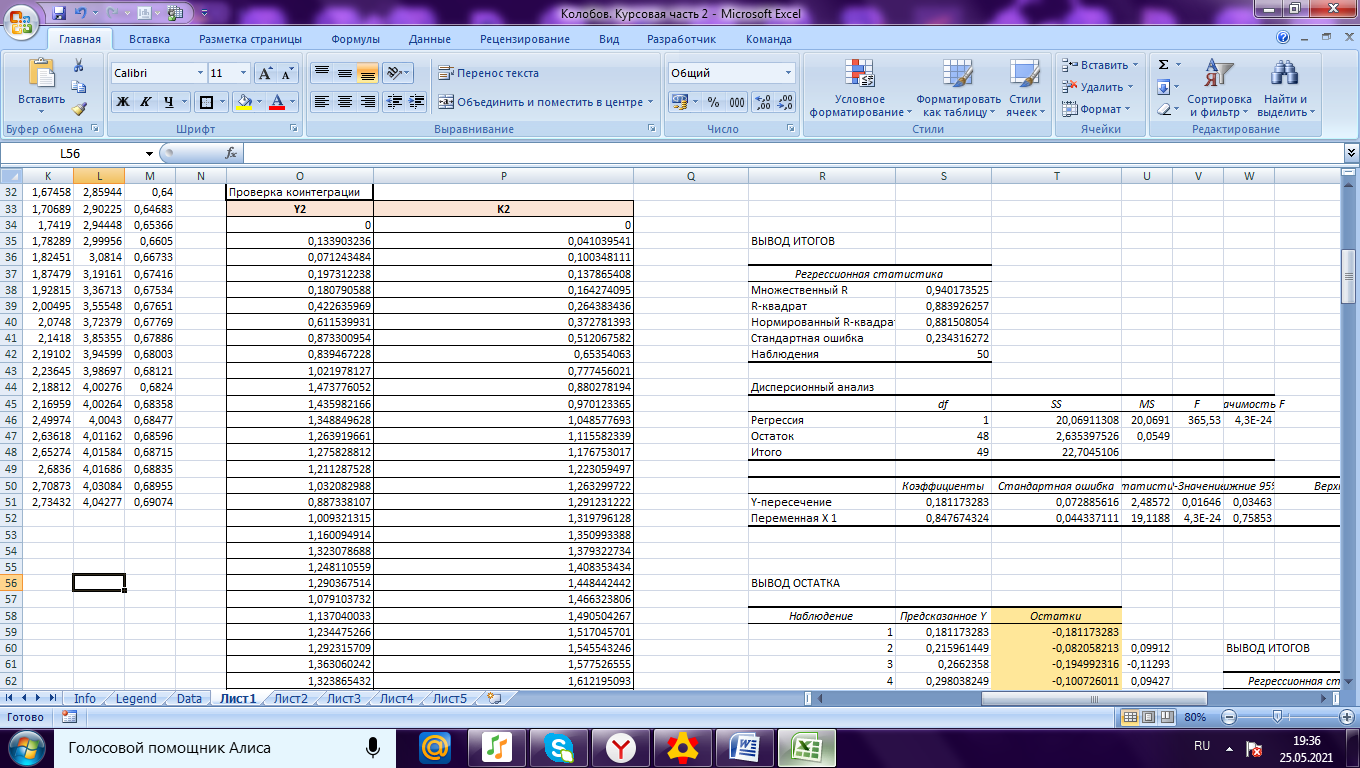

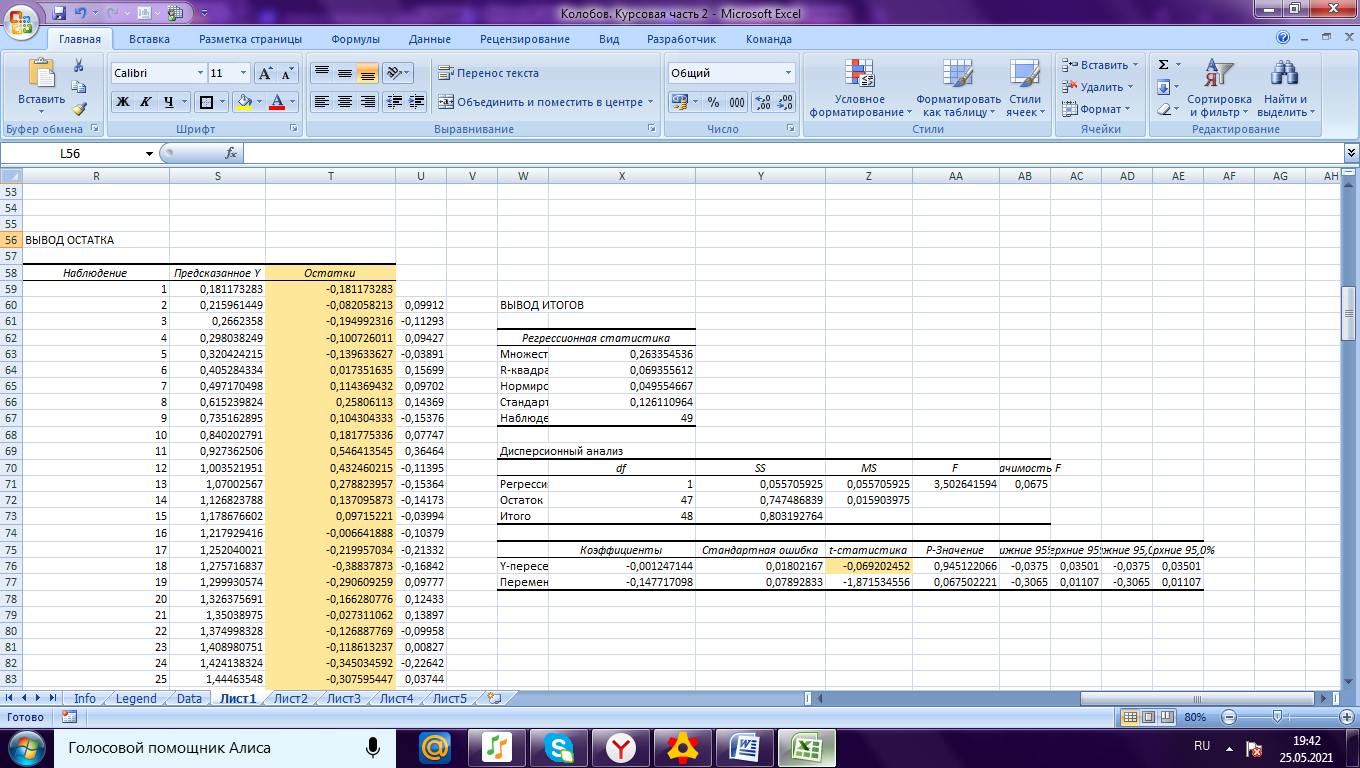

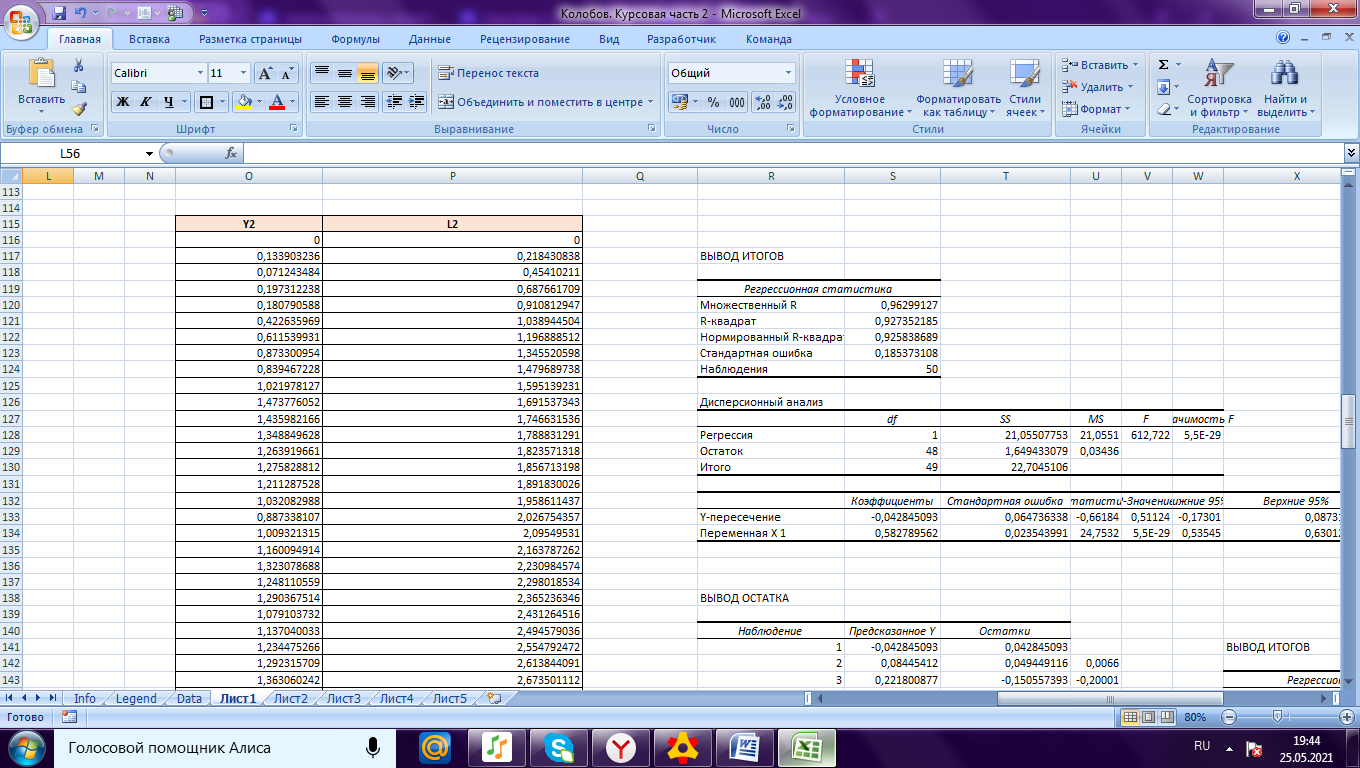

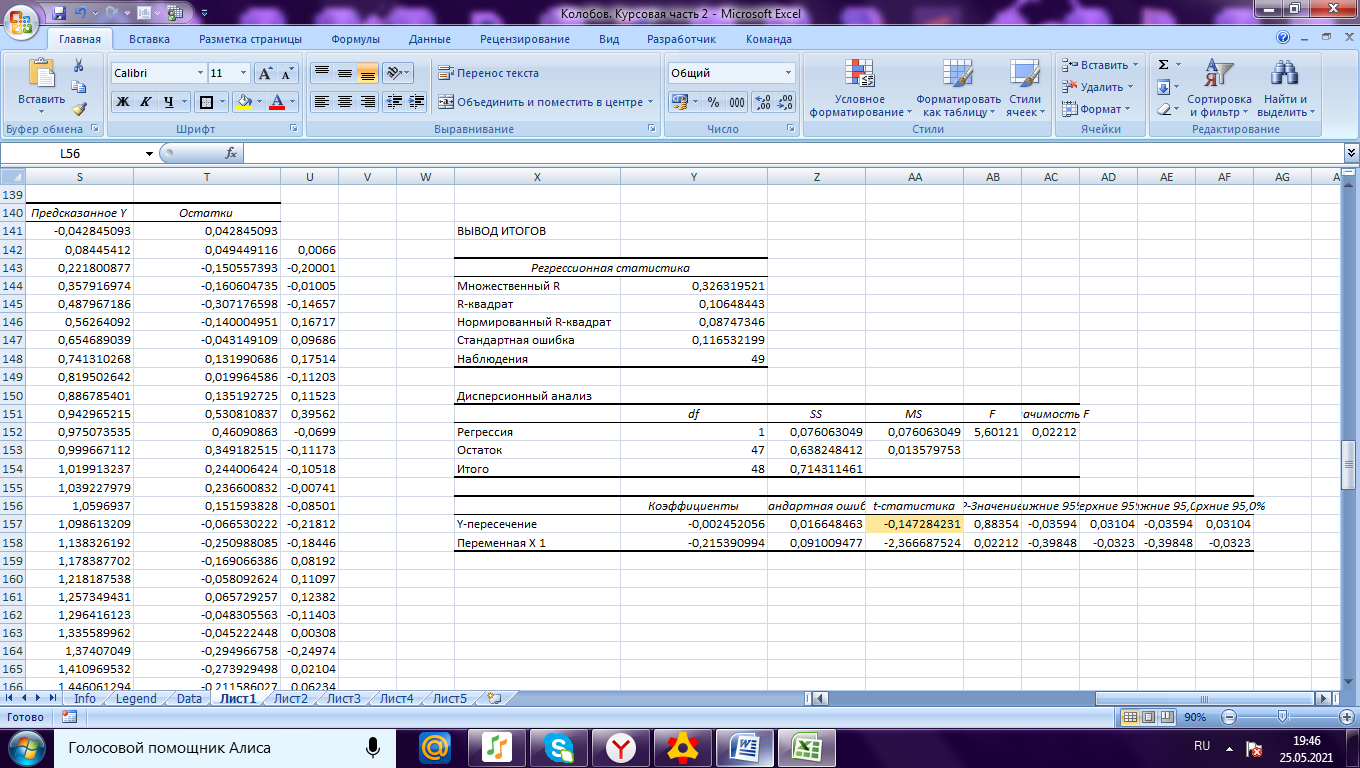

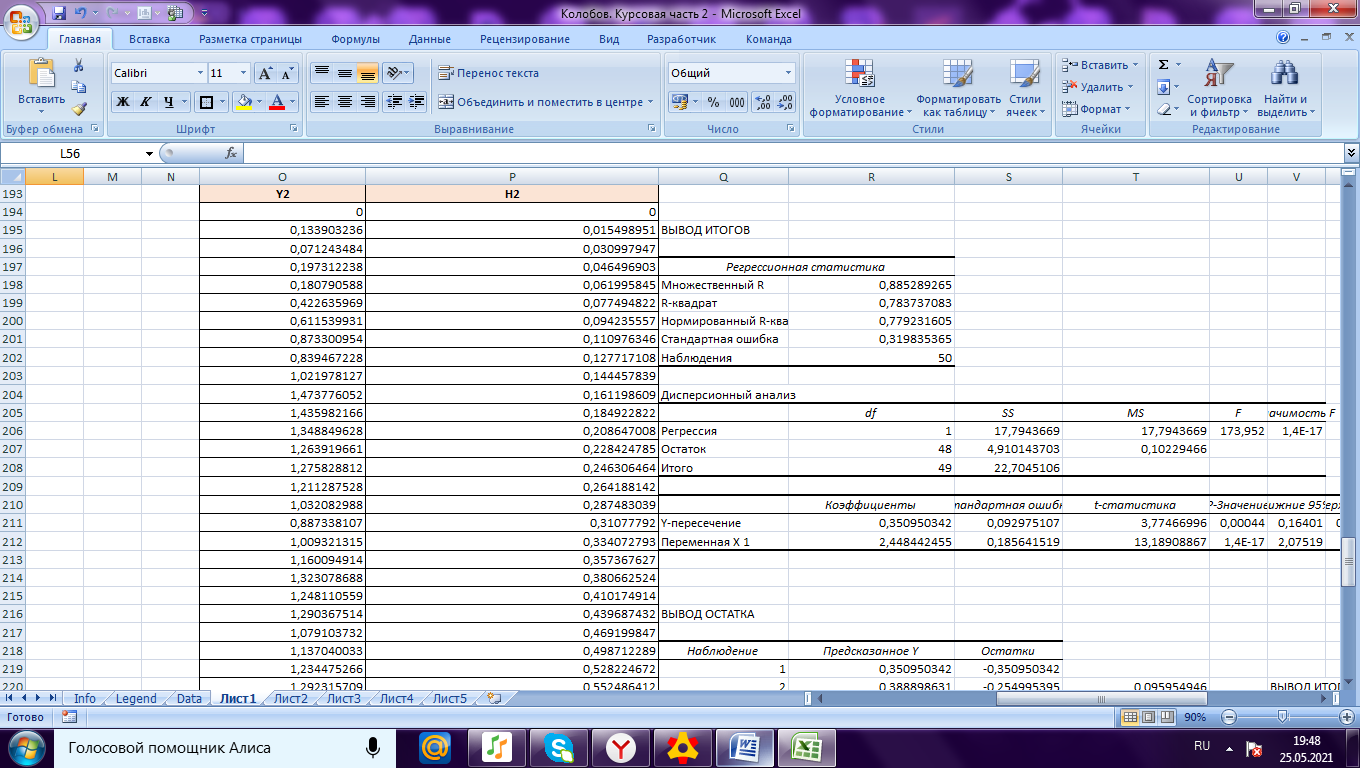

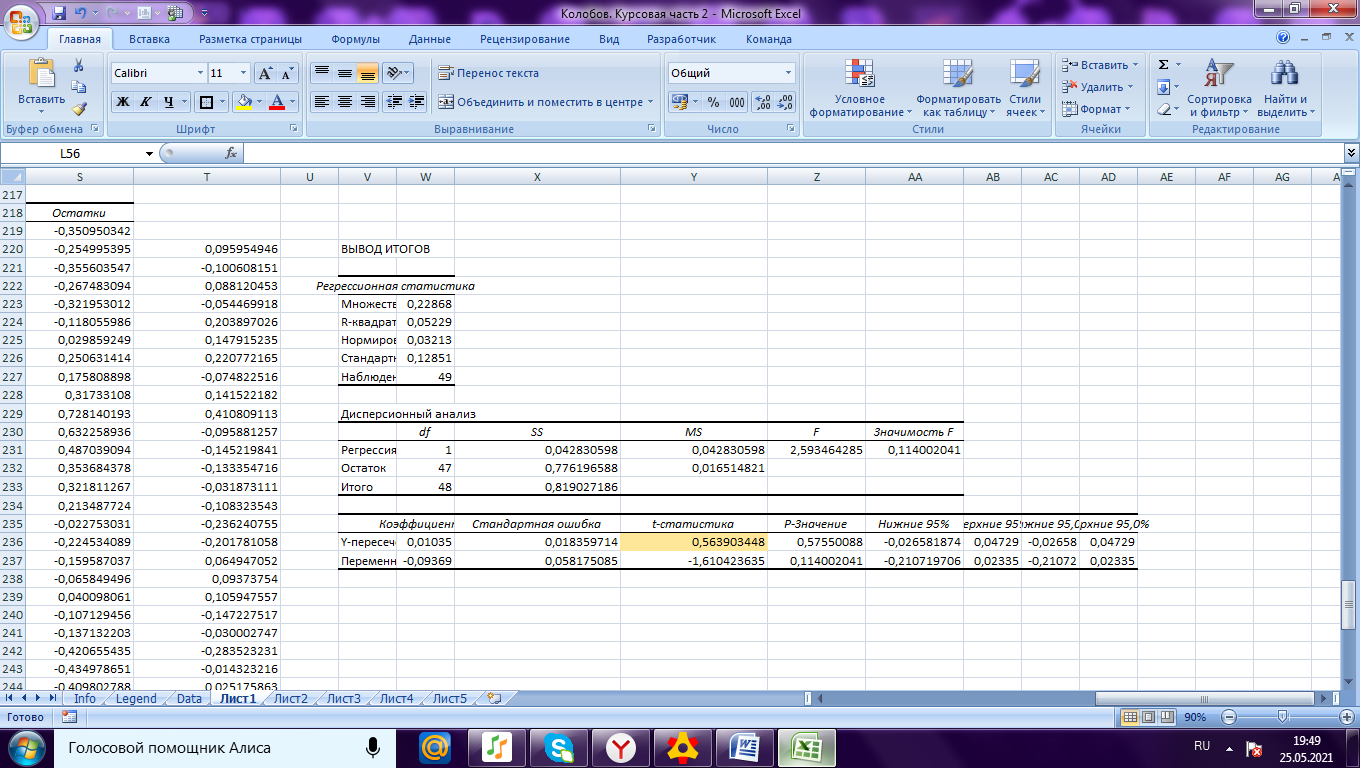

Перед тем, как приступить к следующему этапу, было необходимо проверить временные ряды на коинтеграцию попарно. Для этого была построена регрессия с выводом остатков.

Рисунок 2.4 Регрессия с выводом остатков для Y2 и K2

Рисунок 2.5 Проверка коинтеграции между Y2 и K2

Рисунок 2.6 Регрессия с выводом остатка для Y2 и L2

Рисунок 2.6 Проверка коинтеграции между Y2 и L2

Рисунок 2.7 Регрессия с выводом остатка для Y2 и H2

Рисунок 2.8 Проверка коинтеграции между Y2 и H2

По данным расчетам можно сделать некоторые заключения. Фактическое значение t-критерия для Y2 и K2 составляет -0,069. Для Y2 и L2 фактическое значение t-критерия составило -0,147, а для Y2 и H2 данное значение равно 0,564. В этой связи можно сделать вывод, что коинтеграция между данными индексами отсутствует, так как каждое фактическое значение t-критерия меньше критического.

Двухфакторная производственная функция Кобба-Дугласа имеет вид:

(1) (1)

ВВП не зависит от численности занятых, индекса человеческого капитала и основного капитала, так как взаимосвязь между данными отсутствует.

Коэффициент детерминации равен 0,928, данное значение близко к 1. F-критерий равен 1,45311E-27. Соответственно, если значимость F меньше 0,05, то модель значима в целом.

t-критерий фактора K2 для Y равен -0,594 что по модулю меньше 2. А также значение P-вероятности равно 0,555, что больше α=0,05. Можно сделать вывод, что фактор K2 не является значимым

t-критерий фактора L2 для Y равен 5,353, что по модулю больше 2. А также значение P-вероятности равно 2,523E-06, что меньше α=0,05. Можно сделать вывод, что фактор L2 является значимым.

Таким образом получается, что основной капитал не достаточно значим для данной модели. При этом модель качественная и имеет значение только с критерием L2.

2.2 Двухфакторная производственная функция Кобба-Дугласа (с учетом технологического прогресса)

В данной части работы были использованы ранее посчитанные индексы.

Рисунок 2.2.1 Данные

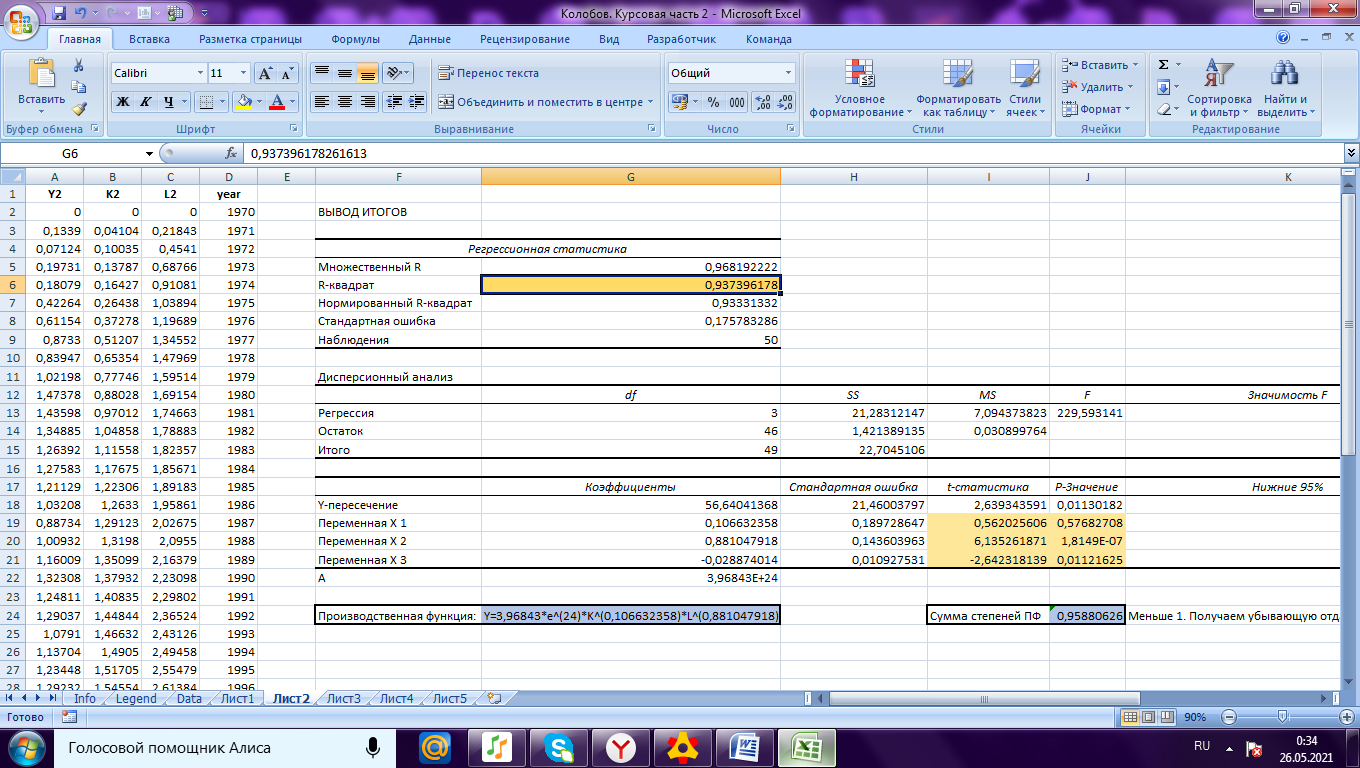

Далее был проведен регрессионный анализ, вычислены коэффициент А и отдача от масштаба, результаты приведены на рисунке ниже.

Рисунок 2.2.2 Регрессия

По полученным данным можно составить некоторые выводы.

Двухфакторная производственная функция Кобба-Дугласа с учетом технологического прогресса, нейтрального в смысле Хикса имеет вид:  (2) (2)

Отдача от масштаба составила 0,959. Данное значение меньше 1, поэтому отдача убывающая.

t-критерий фактора K2 для Y равен 0,562, что по модулю меньше 2. А также значение P-вероятности равно 0,576, что больше α=0,05. Можно сделать вывод, что фактор K2 не является значимым.

t-критерий фактора L2 для Y равен 6,135, что по модулю больше 2. А также значение P-вероятности равно 1,815Е-07, что меньше α=0,05. Можно сделать вывод, что фактор L2 является значимым.

t-критерий фактора year для Y равен -2,642, что по модулю больше 2. А также значение P-вероятности равно 0,011 что меньше α=0,05. Можно сделать вывод, что фактор year является значимым.

Таким образом получается, что K2 не достаточно значим для данной модели. При этом модель качественная и имеет значение только с критериями L2 и year.

2.3 Трехфакторная производственная функция Кобба-Дугласа (с учетом человеческого капитала

Для исследования используем ранее посчитанные индексы.

Рисунок 2.3.1 Данные

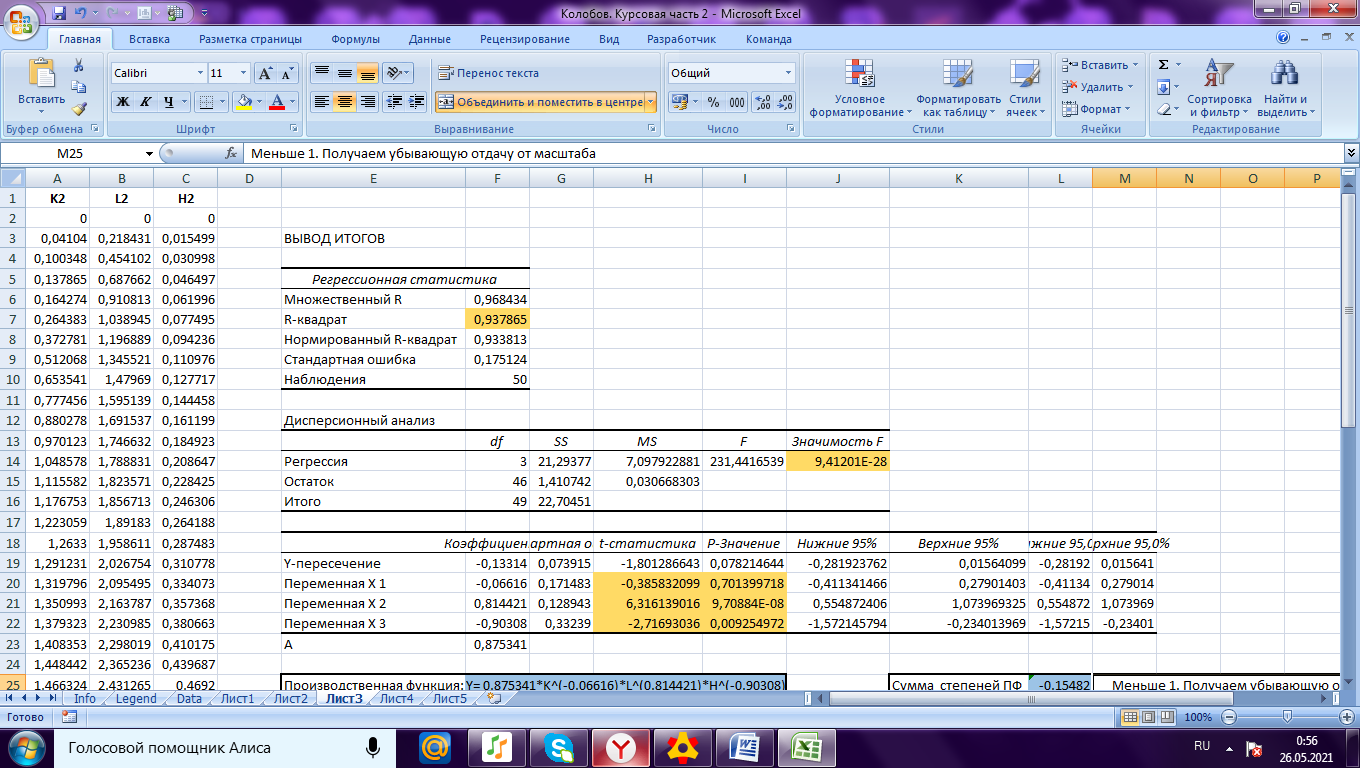

Первым шагом вновь высчитываем регрессию, коэффициент А и отдачу от масштаба. Полученные данные представлены ниже.

Рисунок 2.3.2 Регрессия

По полученным данным можно составить некоторые выводы.

Трехфакторная производственная функция Кобба-Дугласа с учетом человеческого капитала имеет вид:  (3) (3)

Отдача от масштаба составила -0,155. Данное значение меньше 1, поэтому отдача убывающая.

t-критерий фактора K2 для Y равен 0,562, что по модулю меньше 2. А также значение P-вероятности равно 0,576, что больше α=0,05. Можно сделать вывод, что фактор K2 не является значимым.

t-критерий фактора L2 для Y равен 6,135, что по модулю больше 2. А также значение P-вероятности равно 1,815Е-07, что меньше α=0,05. Можно сделать вывод, что фактор L2 является значимым.

t-критерий фактора year для Y равен -2,642, что по модулю больше 2. А также значение P-вероятности равно 0,011 что меньше α=0,05. Можно сделать вывод, что фактор year является значимым.

Таким образом получается, что K2 не достаточно значим для данной модели. При этом модель качественная и имеет значение только с критериями L2 и year.

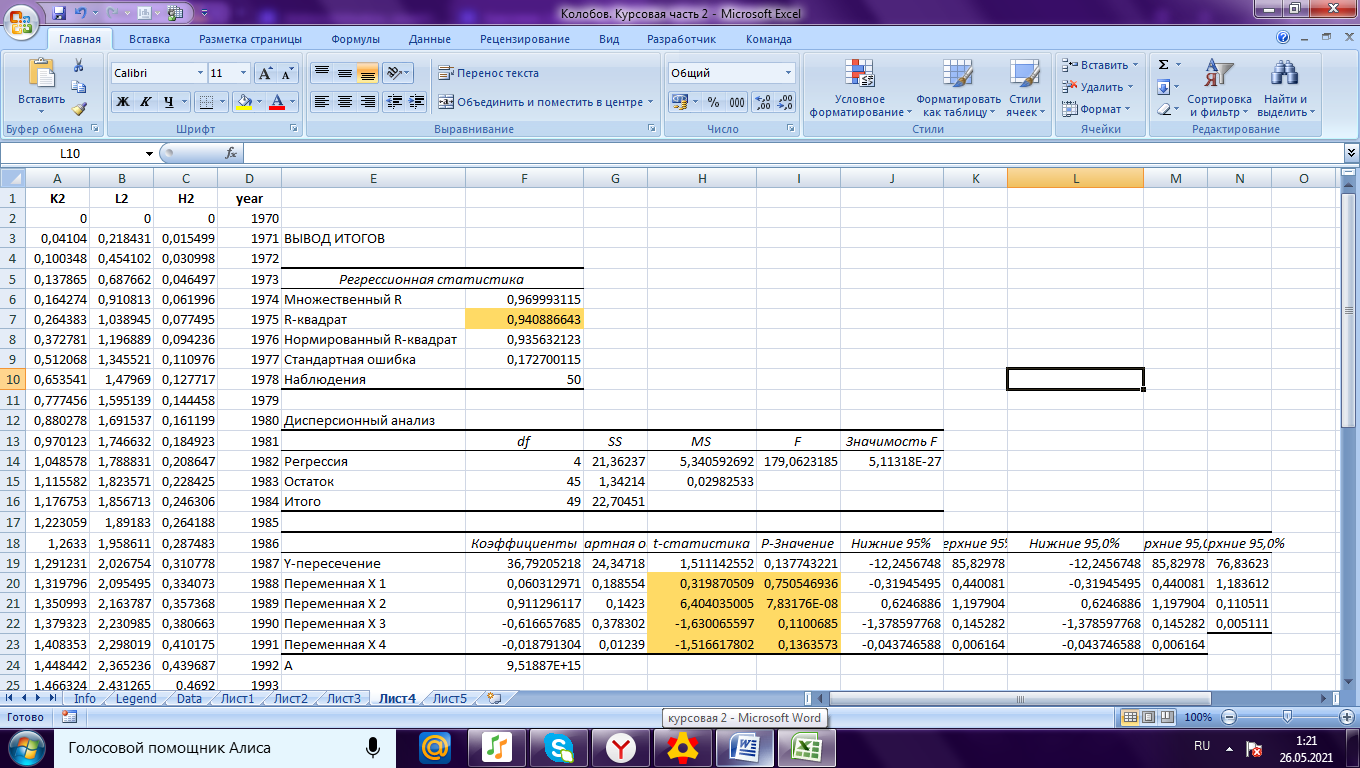

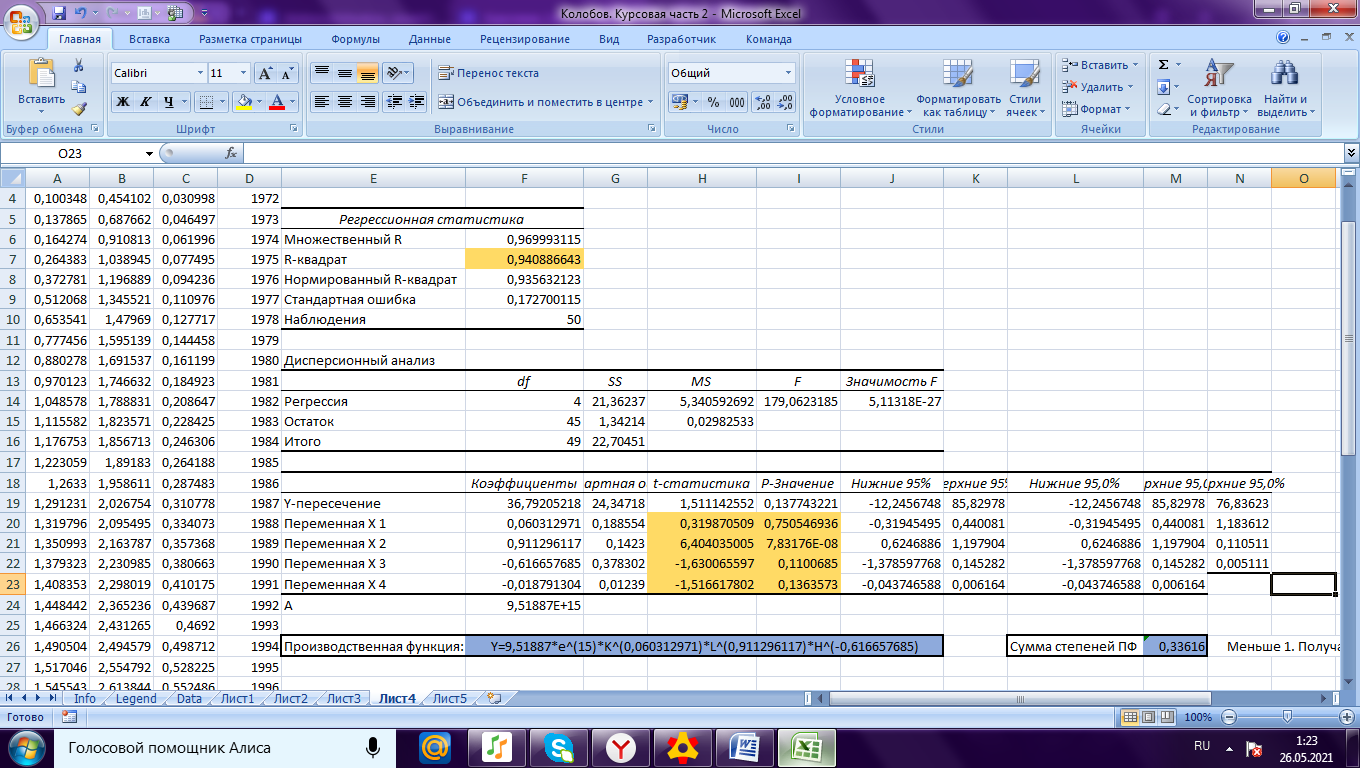

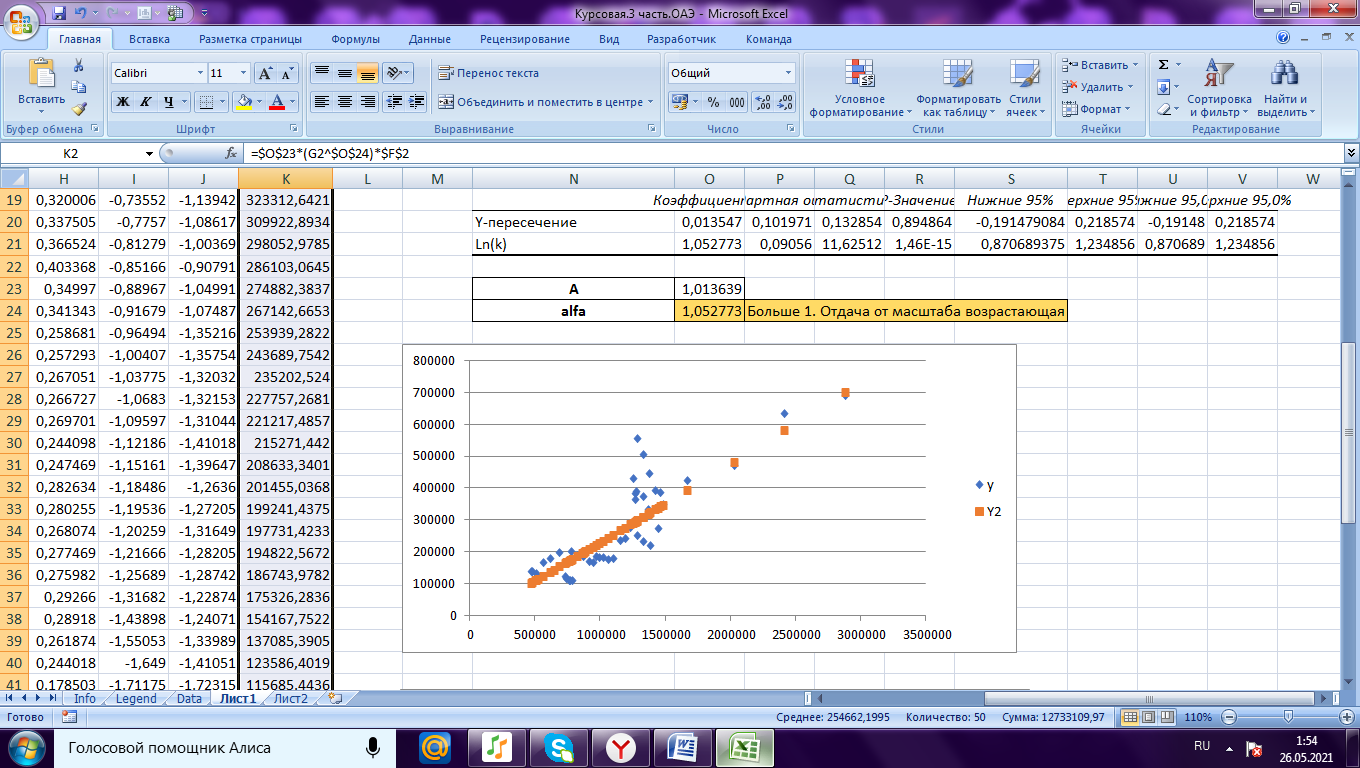

2.4 Трехфакторная производственная функция Кобба-Дугласа (с учетом человеческого капитала и технологического прогресса, нейтрального в смысле Хикса)

Рисунок 2.4.1 Данные

Первым шагом вновь высчитываем регрессию, коэффициент А и отдачу от масштаба. Полученные данные представлены ниже.

Рисунок 2.4..2 Регрессия

По полученным данным можно составить некоторые выводы.

Трехфакторная производственная функция Кобба-Дугласа с учетом человеческого капитала и технологического прогресса, нейтрального в смысле Хикса имеет вид:  (4) (4)

Отдача от масштаба составила 0,336. Данное значение меньше 1, поэтому отдача убывающая.

t-критерий фактора K2 для Y равен 0,3199, что по модулю меньше 2. А также значение P-вероятности равно 0,750, что больше α=0,05. Можно сделать вывод, что фактор K2 не является значимым.

t-критерий фактора L2 для Y равен 6,404, что по модулю больше 2. А также значение P-вероятности равно 7,832Е-08, что меньше α=0,05. Можно сделать вывод, что фактор L2 является значимым.

t-критерий фактора H2 для Y равен -1,630, что по модулю меньше 2. А также значение P-вероятности равно 0,11 что больше α=0,05. Можно сделать вывод, что фактор H2 не является значимым.

t-критерий фактора year для Y равен -1,516, что по модулю больше 2. А также значение P-вероятности равно 0,136 что больше α=0,05. Можно сделать вывод, что фактор year не является значимым.

Таким образом получается, что K2 H2 year не достаточно значим для данной модели. При этом модель качественная и имеет значение только с критерием L2.

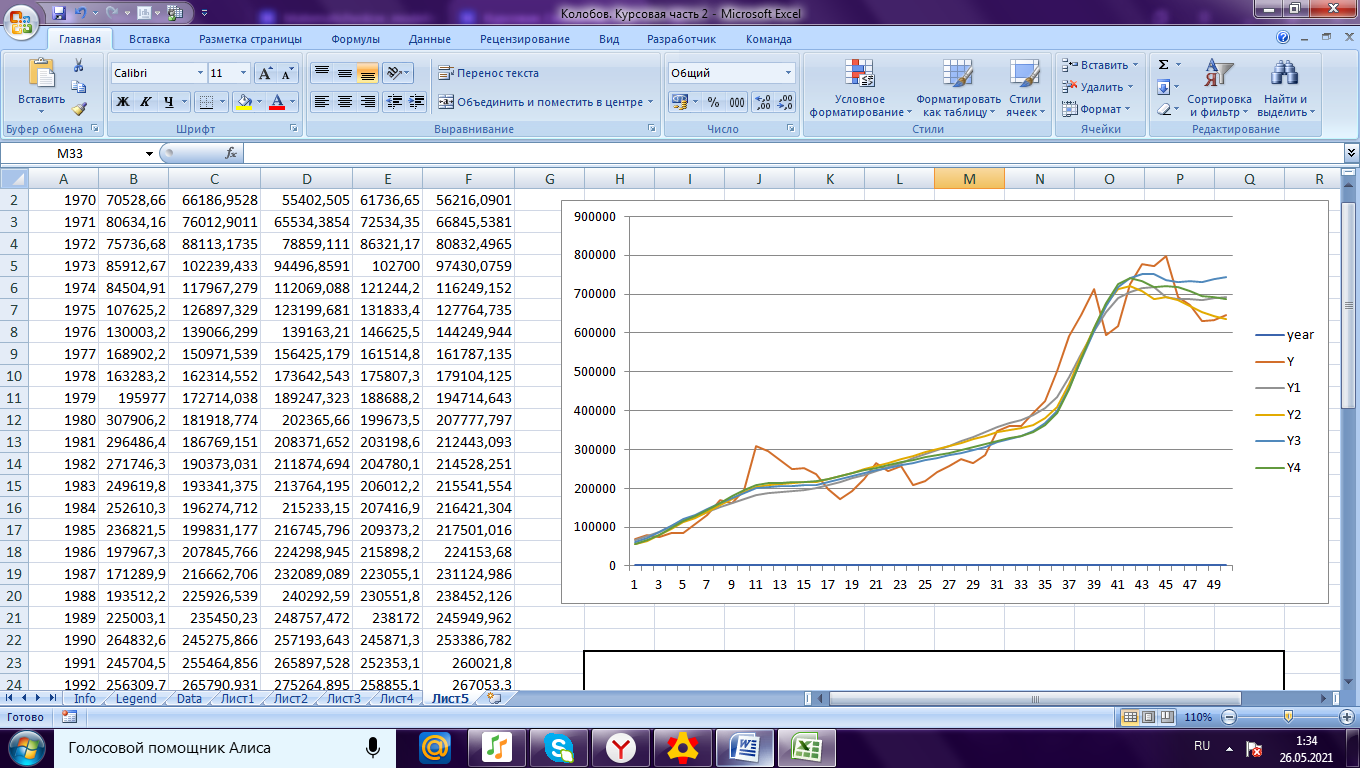

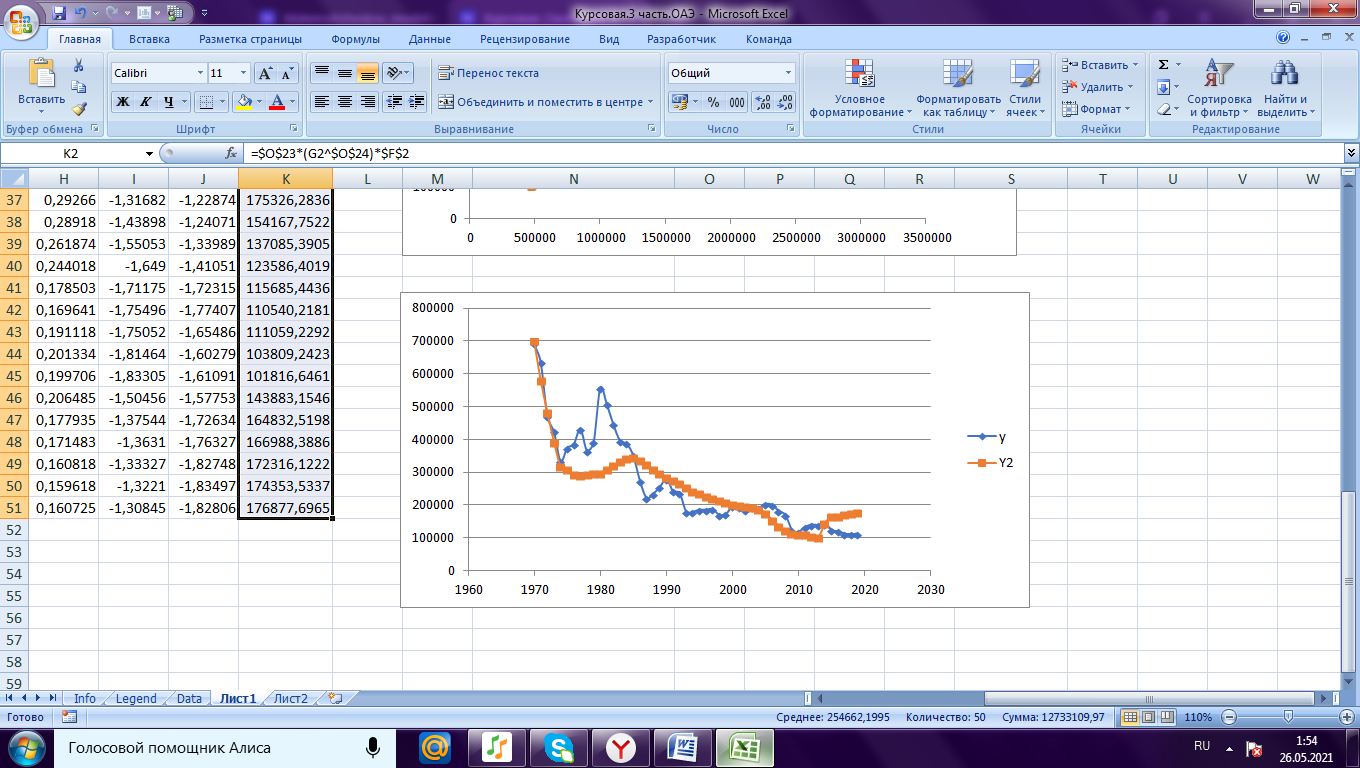

Рисунок 2.2 График всех модификаций производственной функции Кобба-Дугласа

В итоге получилось, что у каждой модели коэффициент детерминации близок к 1. Четвертая модель является наилучшей из всех рассматриваемых, так как она имеет наивысший коэффициент детерминации. У каждой модели убывающая отдача от масштаба. Модели не адекватны и возможно имеют ложную регрессию, так как отсутствует коинтеграция.

3. Модель Солоу

В этой части работы предстояло построить модели Солоу и пранализировать полученные результаты.

Для исследования используем ранее посчитанные индексы.

rgdpo(Y) - реальный ВВП выпуск в постоянных ценах по ППС, в млн. долл.;

emp(L) – численность занятого населения, в млн.чел.;

cn(K) – основной капитал

Рисунок 3.1 Исходные данные

Для начала были посчитаны удельные величины k и y, далее были вычислены индексы и прологарифмированы.

Рисунок 3.2 Удельные величины

Для начала вновь высчитываем регрессию, коэффициент А и отдачу от масштаба. Полученные данные представлены ниже.

Рисунок 3.3 Регрессия

Вторым шагом следовало вычислить значение Y2. Результат представлен на рисунке ниже.

Рисунок 3.4 Значения Y2

Графики, отображающие все данные представлении ниже.

Рисунок 3.5 Графики зависимости величин

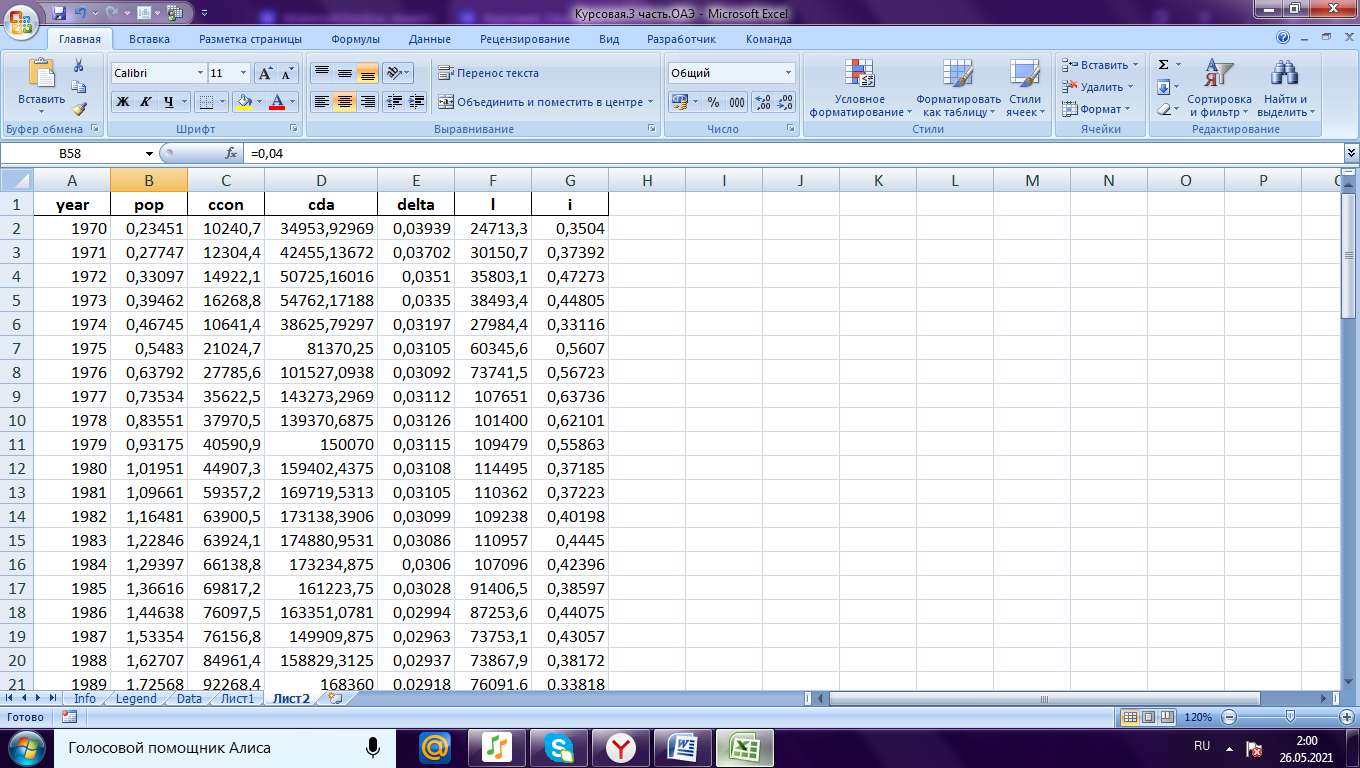

Далее предстояло рассчитать оставшиеся коэффициенты для модели Солоу, для этого понадобились следующие данные:

delta – средняя норма амортизации основного капитала;

Pop – численность населения в млн. чел.

Ccon – реальное потребление домашних хозяйств и государства по текущим ППС;

Cda – реальное внутреннее потребление по текущим ППС.

Рисунок 3.6 Исходные данные

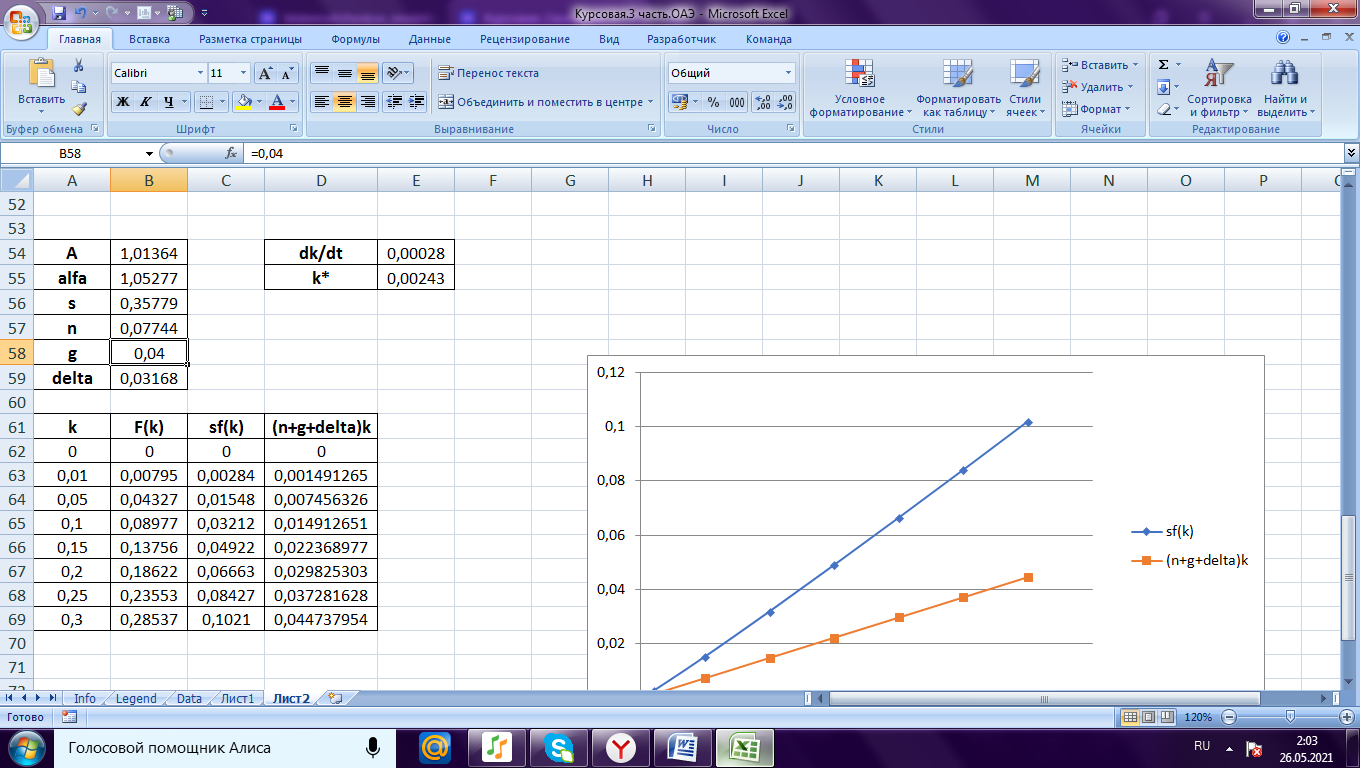

Далее необходимо было воспользоваться функцией «подбор параметра» вычислить остальные элементы для модели Солоу. Получившиеся данные представлены на рисунке ниже.

Рисунок 3.7 Коэффициенты для модели Солоу

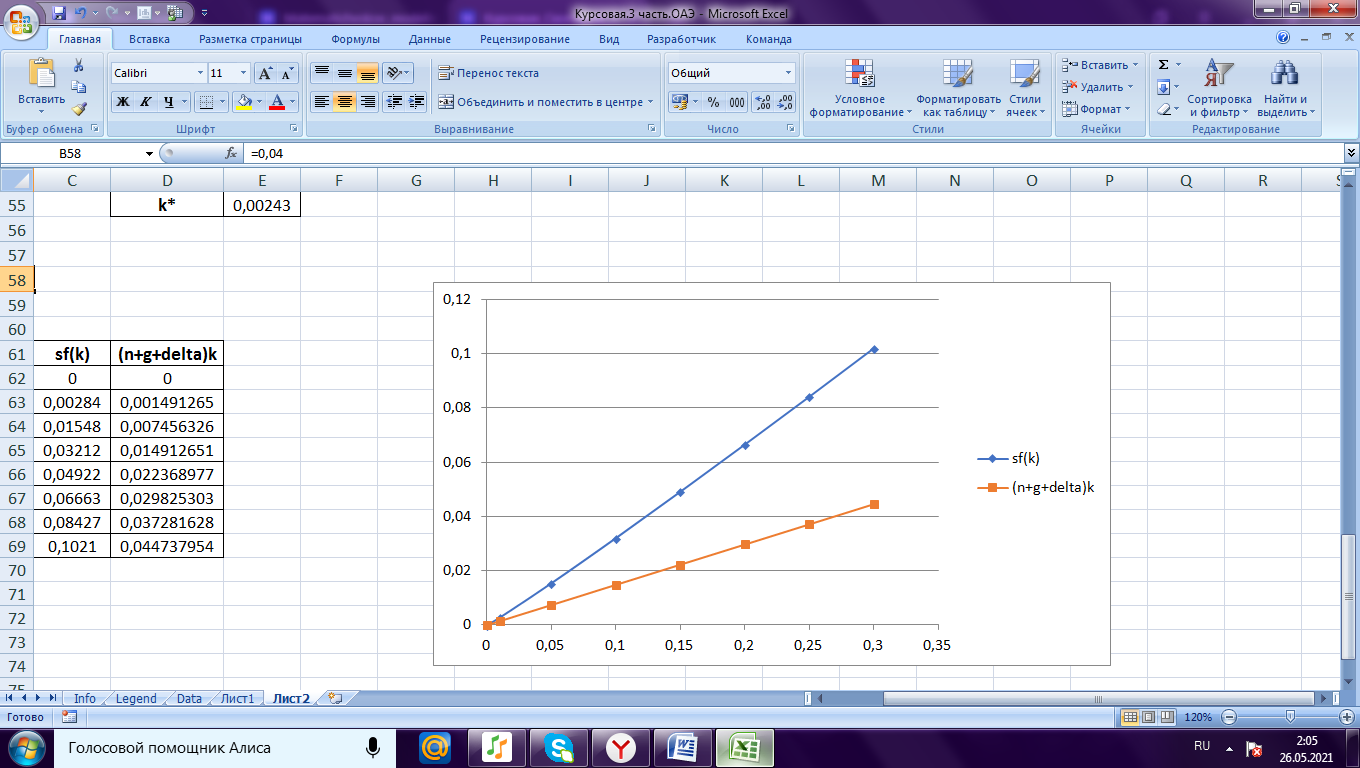

И в конце было необходимо построить график, на котором отражается состояние равновесия модели.

Рисунок 3.8 Состояние равновесия модели

Судя по графику состояния равновесия нет. Отдача от масштаба возрастающая, это говорит о том, что объем выпуска будет расти достаточно быстро.

Объем сбережений будет превышать критическую величину инвестиций, так как точка равновесия отсутствует и в экономике будет происходить увеличение запаса капитала.

Список литературы

Замков О.О., Эконометрические методы в макроэкономическом анализе: Курс лекций. – М.: ГУ ВШЭ, 2001. –122с.

Козлов А.Ю., Шишов В.Ф., Пакет анализа MS Excel в экономикостатистических расчетах: Учеб. пособие для вузов / Под ред. Проф. В.С. Мхитаряна – М.: ЮНИТИ-ДАНА, 2003. – 139 с.

Козлов А.Ю., Мхитарян В.С., Шишов В.Ф., Статистические функции MS Excel в экономико-статистических расчетах: Учеб. пособие для вузов / Под ред. Проф. В.С. Мхитаряна – М.: ЮНИТИ-ДАНА, 2003. – 231 с.

Капитанова О.В. Классификация стран по типам экономического роста // Системное моделирование социально-экономических процессов: аннотации к докладам 41-ой Международной научной школы-семинара, г. Нижний Новгород, 30 сентября – 4 октября 2018 г. / под ред. д-ра экон. наук В.Г. Гребенникова, д-ра экон. наук И.Н. Щепиной. – Воронеж : Истоки, 2018. – С.121-124.

|

Скачать 6.4 Mb.

Скачать 6.4 Mb.