Косвенные налоги. косвенные налоги_готово. 1. Понятие и признаки юридического лица 4 Правовое регулирование банковской деятельности 6

Скачать 57.33 Kb. Скачать 57.33 Kb.

|

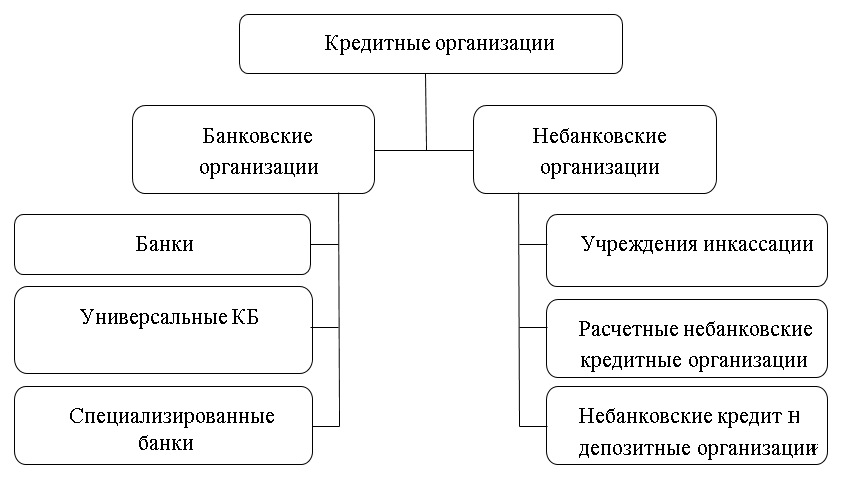

СодержаниеВведение 3 1.Понятие и признаки юридического лица 4 2.Правовое регулирование банковской деятельности 6 3. Особенности банка как юридического лица 9 Заключение 12 Список использованной литературы 13 ВведениеЖизнь современного российского общества немыслима без объединения людей в группы, союзы разных видов, иными словами, без соединения их личных усилий и капиталов для достижения каких – либо целей. Основной правовой формой коллективного участия лиц в гражданском обороте является образование юридического лица. Банковская система имеет огромное значение для экономики, так как способствует аккумуляции временно свободных финансовых ресурсов населения и субъектов хозяйствования. Государство в целях обеспечения стабильности в экономике стремится к стабильности в банковской системе. Для достижения этой цели оно старается балансировать между тем, чтобы, с одной стороны, предоставить банкам как можно больше предпринимательской самостоятельности, но, с другой стороны, чтобы не дать банкам ущемить интересы государства и общества в целом. Предметом работы являются банк, как юридическое лицо. Целью является выявление особенностей банка как юридического лица. Задачи, необходимые для достижения поставленной цели: - Провести анализ учебной и научной литературы по вопросам банковской системы РФ; - раскрыть сущность таких понятий как банк, кредитная организация. - выявить особенности банка, как юридического лица. Работа выполнена на основании официальных источников, трудов отечественных исследователей в области банковской системы. Понятие и признаки юридического лицаВ соответствии с ч. 1 ст. 48 ГК РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и лично-неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Российское гражданское законодательство закрепляет обязательные признаки юридического лица, совокупность которых дает возможность учредителям обладающей такими признаками организации ставить вопрос о признании ее независимым типом гражданских правоотношений. К признакам юридического лица относятся: 1) организационное единство - наличие в юридическом лице конкретной иерархии, соподчинение органов управления, точное регулирование взаимоотношений среди его соучастников (они закреплены в учредительных документах лица). Учредительные документы определяют правовой статус юридического лица. При этом, учредительными будут документы, на основании которых учреждается (создается и регистрируется) и действует данная организация. ГК РФ в п. 1 ст. 52 указывает на три вида учредительных документов: устав, учредительный договор и общее положение об организациях данного вида. Юридические лица действуют либо на основании одного из указанных документов, либо на основании двух документов - устава и учредительного договора. 2) имущественная обособленность - имущество юридического лица обособлено от имущества его членов, учредителей и других юридических лиц. Пункт 1 ст. 48 ГК РФ указывает, что такое имущество организация может иметь в собственности, хозяйственном ведении или оперативном управлении. Важно знать, что большинство юридических лиц обладает имуществом на праве собственности (п. 1 ст. 48, ст. 216 ГК РФ). Исключение составляют государственные и муниципальные унитарные предприятия (ст. 113, 114, 294 ГК РФ), обладающие имуществом на праве хозяйственного ведения; а также учреждения (ст. 120, ст. 296, 298 ГК РФ) и казенные предприятия (ст. 115, 296, 297 ГК РФ), которым имущество принадлежит на праве оперативного управления. Помимо этого, некоторые виды образовательных, культурных, научных учреждений вправе самостоятельно распоряжаться доходами, полученными от разрешенной хозяйственной (предпринимательской) деятельности, а также приобретенным на них имуществом (ст. 298 ГКРФ). 3) самостоятельная имущественная ответственность – юридическое лицо самостоятельно отвечает по своим обязательствам своим имуществом; 4) выступление в гражданском обороте от своего имени – нести обязанности, которые берет на себя юридическое лицо, может выступать в качестве истца и ответчика в суде. Юридические лица должны иметь официальное место нахождения (юридический адрес) которое обычно определяется местом его государственной регистрации и непременно указывается в его учредительных документах. В соответствии с п. 1 ст. 54 ГК РФ, юридическое лицо имеет свое наименование, содержащее указание на его организационно-правовую форму. Наименования некоммерческих организаций, а в предусмотренных законом случаях наименования коммерческих организаций должны содержать указание на характер деятельности юридического лица. Наименование и место нахождения юридического лица указываются в его учредительных документах. Наименование коммерческой организации называется фирменным. Таким образом, юридическое лицо - это признанная государством в качестве субъекта права организация, которая обладает обособленным имуществом, самостоятельно отвечает этим имуществом по своим обязательствам и выступает в гражданском обороте от своего имени. Правовое регулирование банковской деятельностиРоссийская банковская система представляет собой некую взаимосвязь элементов, представляющих собой Центральный Банк, кредитные организации, включающие в себя ряд коммерческих банков и других различных учреждений. Кроме этого, в систему банков входит и банковское законодательство, и банковская инфраструктура в целом. Л.А. Макарова указывает на то, что что в России имеет место быть двухуровневая банковская система, которая представлена центральным банком и коммерческими банками. Н.П. Назарчук и И.Н. Бирюков указывают, что банковская система представляет собой «целостное образование, которое обеспечивает ее устойчивое развитие». Состоит из совокупности следующих элементов: фундаментального блока, представленного банками как денежно-кредитными институтами, правилами банковской деятельности; организационного блока, представленного видами банковских и небанковских кредитных организаций, основами банковской деятельности, банковской инфраструктурой; регулирующего блока, представленного государственным регулированием банковской деятельности, банковским законодательством, инструктивными материалами коммерческих банков [3]. Кредитные организации делятся на банки и небанковские организации – рисунок 1.  Рисунок 1. Виды кредитных организаций Понятие кредитных организаций основано на законодательной платформе Российской Федерации. В Федеральном Законе № 395-1 от 02.12.1990 г. «О банках и банковской деятельности определено: «банк - кредитная организация, которая имеет исключительное право осуществлять банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц». Исходя из данного определения, можно выделить несколько существенных признаков кредитной организации, рассмотренные далее. Кредитная организация – это юридическое лицо. На основании этого, кредитной организации присущи совершенно все признаки юридического лица: наличие собственности, ответственность по обязательствам имеющимся имуществом, покупка и осуществление от своего имени личных неимущественных и имущественных прав, а также присутствие на суде в качестве ответчика и истца. Основополагающими нормативно-правовыми документами, регламентирующими процесс создания кредитных организаций, являются: Гражданский кодекс РФ, Федеральный закон от 03.02.1996 № 17-ФЗ «О внесении изменений и дополнений в Закон РСФСР «О банках и банковской деятельности в РСФСР» (далее – Закон № 17-ФЗ), Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах», Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ). Эти законодательные акты содержат в общем виде все необходимые положения, регламентирующие организационно-правовые формы создания банков, процесс их регистрации, а также общие вопросы деятельности кредитных организаций. В Законе № 17-ФЗ указано: «Кредитная организация образуется на основе любой формы собственности как хозяйственное общество». В свою очередь в соответствии со ст. 66 Гражданского кодекса РФ хозяйственное общество может создаваться в форме акционерного общества, общества с ограниченной и общества с дополнительной ответственностью. Организационно-правовая форма банков, в большинстве случаев представляет собой акционерное общество (ПАО). Однако на территории РФ имеют место быть банки и в форме ООО. Банки в России выполняют обычно весь спектр услуг, являются универсальными, а также обслуживают все категории клиентов. Следует отметить, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения, так, например, выполнение международных расчетов и трастовых операций. Согласно российскому законодательству, а точнее, на основе Федерального закона «О банках и банковской деятельности», к числу основных видов банковских операций относят следующие: привлечение денежных средств юридических и физических лиц во вклады (до востребования и на определенный срок); предоставление кредитов от своего имени за счет собственных и привлеченных средств; открытие и ведение банковских счетов физических и юридических лиц; осуществление переводов денежных средств по поручению физических и юридических лиц, в т.ч. банков-корреспондентов, по их банковским счетам; инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; купля и продажа иностранной валюты в наличной и безналичной формах; привлечение во вклады и размещение драгоценных металлов; выдача банковских гарантий; переводы денежных средств без открытия банковских счетов, в т.ч. электронных денежных средств (кроме почтовых переводов). Таким образом, поскольку целью создания кредитных организаций является извлечение прибыли, они относятся к коммерческим юридическим лицам (п. 1 ст. 50 ГК РФ), и могут создаваться в предусмотренных законом формах: акционерного общества (закрытого или открытого), общества с ограниченной ответственностью, а также общества с дополнительной ответственностью (п. 3 ст. 66 ГК РФ). 3. Особенности банка как юридического лицаОсновы правового положения хозяйственных обществ установлены ГК РФ. Рассмотрим некоторые особенности банков как юридических лиц, предусмотренные Законом № 395-1. 1. Деятельность банка. Любое юридическое лицо вправе заниматься любой деятельностью, не запрещенной законодательством (общая правоспособность). Вместе с тем, банки ограничены в сфере своей деятельности. Банки вправе осуществлять виды деятельности только в соответствии с Законом № 395-1 и только при наличии соответствующей лицензии. Лицензия на осуществление банковских операций выдается банку после его государственной регистрации в порядке. Банк имеет право осуществлять банковские операции с момента получения лицензии, выданной Банком России. В отношении банков установлен категорический запрет на занятие производственной, торговой и страховой деятельностью. 2. Фирменное наименование банка. Статьей 7 Закона № 395-1 установлено, что фирменное наименование банка должно содержать указание на характер его деятельности путем использования слова «банк». Юридические лица, не имеющие лицензии на осуществление банковских операций, не вправе использовать в своем названии слово «банк». 3. Учредительные документы банка. Учредительным документом банка является устав, в котором в обязательном порядке должен содержаться перечень банковских операций, осуществляемых банком в соответствии со статьей 5 Закона № 395-1. 4. Уставный капитал банка. Минимальный размер уставного капитала банка установлен в сумме 180 миллионов рублей (статья 11 Закона № 395-1). 5. Управление банком. Согласно статье 11.1 Закона № 395-1 органами управления банком наряду с общим собранием ее учредителей (участников) являются совет директоров (наблюдательный совет), единоличный исполнительный орган и коллегиальный исполнительный орган. Текущее руководство деятельностью банка осуществляется единоличным исполнительным органом и коллегиальным исполнительным органом. 6. Государственная регистрация банка. Банки подлежат государственной регистрации в соответствии с Федеральным законом от 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ) с учетом установленного Законом № 395-1 специального порядка государственной регистрации банков. Решение о государственной регистрации кредитной организации принимается Банком России в порядке, установленном Инструкцией Банка России от 2 апреля 2010 года № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций». 7. Особенности реорганизации и ликвидации банка. Ликвидация или реорганизация банка осуществляется в соответствии с ГК РФ, Законом № 395-1. При этом государственная регистрация банка в связи с его ликвидацией и государственная регистрация банка, создаваемого путем его реорганизации, осуществляются в порядке, предусмотренном Законом № 129-ФЗ, с учетом особенностей, установленных Законом № 395-1 и принимаемыми в соответствии с ним нормативными актами Банка России. 8. Раскрытие информации о деятельности банка. Банк обязан публиковать по формам и в сроки, которые устанавливаются Банком России, следующую информацию о своей деятельности: – ежеквартально – бухгалтерский баланс, отчет о прибылях и убытках, информацию об уровне достаточности капитала, о величине резервов на покрытие сомнительных ссуд и иных активов; – ежегодно – бухгалтерский баланс и отчет о прибылях и убытках с заключением аудиторской фирмы (аудитора) об их достоверности. Банк обязан по требованию физического лица или юридического лица предоставить ему копию лицензии на осуществление банковских операций, копии иных выданных ей разрешений (лицензий), если необходимость получения указанных документов предусмотрена федеральными законами (например, статья 6 Федерального закона от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»), а также ежемесячные бухгалтерские балансы за текущий год. Таким образом, банк – это юридическое лицо. На основании этого, банку присущи совершенно все признаки юридического лица: наличие собственности, ответственность по обязательствам имеющимся имуществом, покупка и осуществление от своего имени личных неимущественных и имущественных прав, а также присутствие на суде в качестве ответчика и истца. ЗаключениеВ данной работе рассмотрены понятие, виды, формы и особенности регистрации юридических лиц. Также изучены и рассмотрены документы, являющиеся нормативно-правовой базой банковской деятельности в РФ. Основной вид кредитной организации – это банк. Правоспособность банка включает в себя: 1) право на осуществление банковской деятельности; 2) запрет любым другим видам юридических лиц на осуществление такой деятельности; 3) запрет для самих банков заниматься производством, торговлей и страховым делом; 4) осуществление деятельности на основании лицензии, выдаваемой Банком России. Банк - кредитная организация, которая имеет исключительное право осуществлять банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов клиентов. Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Федеральным законом от 2 декабря 1990 года № 395-1, Федеральным законом от 10 июля 2002 года № 86-ФЗ, Гражданским кодексом Российской Федерации, другими федеральными законами, нормативными актами Банка России. Таким образом, банк – юридическое лицо, являющееся основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков - получение максимальной прибыли. Список использованной литературыКонституция Российской Федерации [Электронный ресурс]: принята всенародным голосование 12 декабря 1993 года.: (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ30 декабря 2008 № 6-ФКЗ и № 8 – ФКЗ) // СПС «Консультант плюс». – Режим доступа: http://www.consultant.ru/ Гражданский кодекс Российской Федерации (часть первая [Электронный ресурс]: от 30.11.1994 № 51-ФЗ: ред. от 03.08.2018 № 259-ФЗ // СПС «Консультант плюс». – Режим доступа: http://www.consultant.ru/ О Центральном банке Российской Федерации (Банке России) [Электронный ресурс]: от 10.07.2002 №86-ФЗ: ред. от 29.07.2018 № 167-ФЗ // СПС «Консультант плюс». – Режим доступа: http://www.consultant.ru/ О банках и банковской деятельности: Закон РСФСР от 02.12.1990 № 395-I //Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР. 1990. № 27. Ст. 357. О государственной регистрации юридических лиц и индивидуальных предпринимателей: Федеральный закон от 08.08.2001 № 129-ФЗ // Собрание законодательства РФ. 2001. № 33. Ст. 3431 (Часть I). Белых, В.С, Белых, С.В. Конституция РФ и правовые основы предпринимательской деятельности [Текст] / Белых В.С. Белых С.В. // Бизнес, менеджмент и право. – 2015. - №2. – С. 19-24. Гаврин, Д.А. От банковской деятельности до банковских операций [Текст] / Гаврин Д.А. // Бизнес, менеджмент и право. – 2016. – №1-2. – С. 70-75. Рождественская Т. Э., Гузнов А. Г., Ефимова Л. Г. Частное банковскоеправо (учебник). М.: Проспект, 2020. 776 c. Шушакова А.А., Дегтеренко К. Н. Особенности развития современной банковской системы России // Молодой ученый. — 2016. — №3. — С. 655-657. Ассоциация российских банков [Электронный ресурс] URL: http://arb.ru/arb/journals Официальный сайт Национального банка Российской Федерации [Электронный ресурс] URL: http://www.cbr.ru/credit/ |