налог. 1. Понятие и значение налогообложения субъектов игорного бизнеса

Скачать 453.55 Kb. Скачать 453.55 Kb.

|

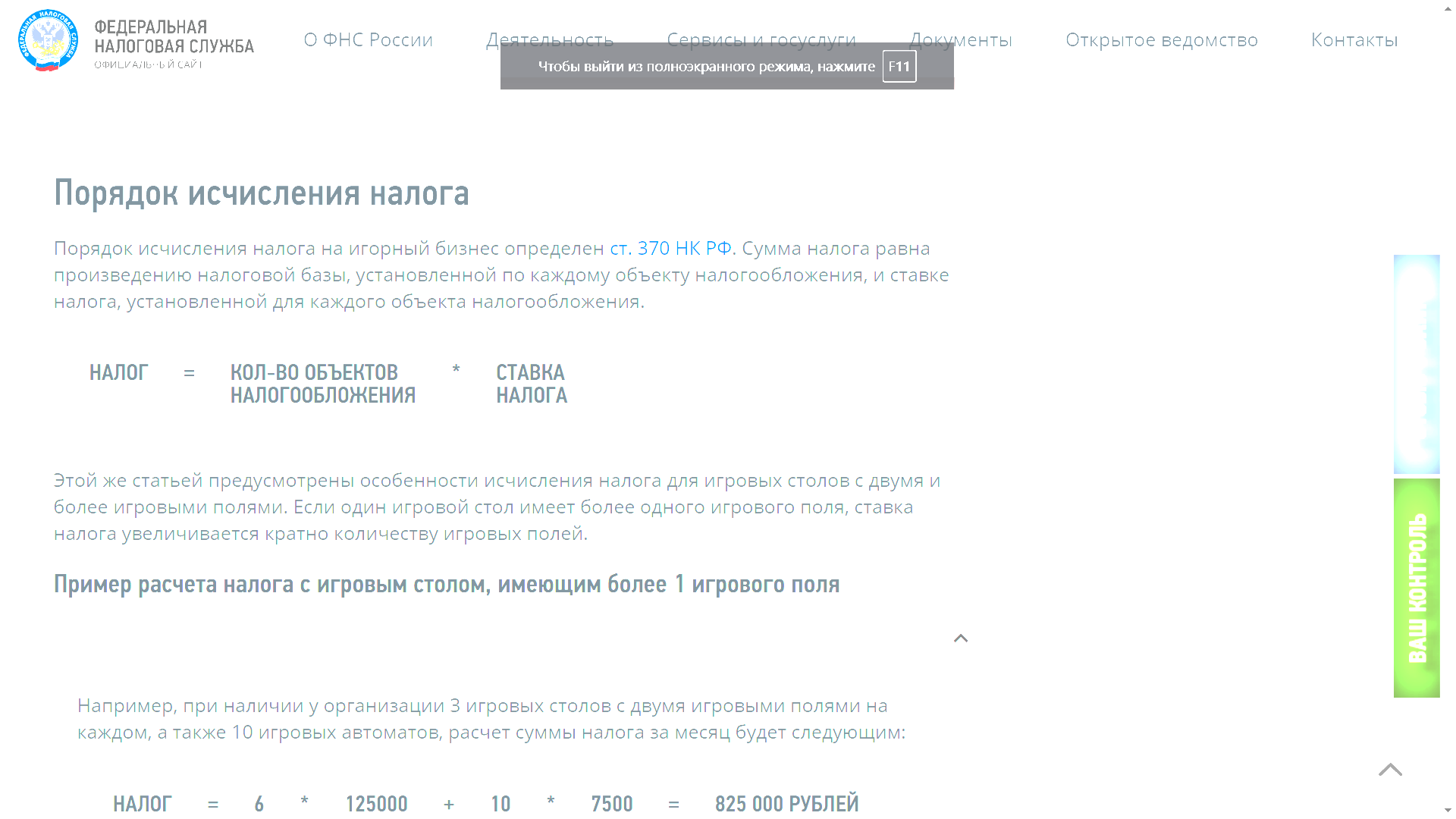

ВведениеАзартные игры являются одним из самых прибыльных видов деятельности в мире. Этот бизнес вытащил экономику из кризиса в период финансового кризиса в некоторых странах. В России возлагаемая на него налоговая нагрузка не так велика, а налоговая система, регулирующая вопрос, постоянно совершенствуется. Корни азартных игр уходят в прошлое. В нашей стране государство впервые обратило внимание на игорный бизнес королевы Анны Иоанновны. Под ее руководством игры были запрещены, но спустя тридцать лет королева Елизавета Петровна разрешила некоторые из них. Прослеживая историю азартных игр в России, можно с уверенностью сказать, что она довольно давняя. В современной России игорный бизнес стремительно формируется, растет и набирает обороты, а вместе с этим возникает масса вопросов, требующих решения. Поэтому особое значение приобретают вопросы, связанные с учетом и налогообложением игорных заведений. Налог на азартные игры является региональным налогом, взимаемым в соответствии с главой 29 Налогового кодекса Российской Федерации. 1.Понятие и значение налогообложения субъектов игорного бизнесаАзартные игры - предпринимательская деятельность, связанная с извлечением организацией или индивидуальным предпринимателем доходов в виде бонусов и (или) азартных игр и (или) игровых вознаграждений, а не реализация товаров (имущественных прав), работ или услуг. В Российской Федерации налог на игорный бизнес был впервые введен Федеральным законом № 142-ФЗ от 31 июля 1998 года «О налоге на игорный бизнес». Закон фактически определяет общие принципы налогообложения, порядок формирования налоговой базы, ставку налога на азартные игры и тех, кто его платит. С 2004 года налог на азартные игры регулируется главой 29 «Налог на азартные игры» Налогового кодекса Российской Федерации. Необходимость принятия отдельного закона о введении налога на игорный бизнес в основном связана со сложностью контроля за правильностью учета и формирования налоговой базы в виде валового дохода в этой сфере деятельности. Поэтому, несмотря на большой валютный оборот и достаточно высокий уровень рентабельности бизнеса, занимающегося азартными играми, налоговые поступления в этой сфере очень низкие. В связи с этим возникает вопрос о необходимости кардинального пересмотра методологии налогообложения отрасли. Основа налога на азартные игры принципиально отличается от других налогов. Суть нового подхода состоит в том, что этот налог основывается на принципе исчисления дохода, отказываясь от него, когда государство считает, что невозможно полностью учесть все доходы, и устанавливая налог исходя из расчета возможного дохода различных виды игорных заведений, заставляющие налогоплательщиков облагаться налогом на условно определенный доход. Разумеется, в этом случае налоговой базой не может быть доход, являющийся объектом принципиально иных показателей, не связанных непосредственно с финансово-хозяйственной деятельностью. Плательщиками налога с продаж игорного бизнеса признаются организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса. Стоит отметить, что особое внимание законодатели уделили созданию специальной концепции ведомства для целей налогообложения игорного бизнеса налогом. В результате понятия «организаторы игорных заведений» и «организаторы тотализаторов» являются новыми, а законодатели коллективно заменяют прежнюю категорию «игровые заведения» для целей налогообложения. Организатором игорного заведения является организация или индивидуальный предприниматель, осуществляющие азартную деятельность в сфере азартных игр, за исключением азартных игр в тотализаторах. Организатором тотализатора является организация или индивидуальный предприниматель, осуществляющие посредническую деятельность в сфере азартных игр и организующие проведение азартных игр по приему ставок и (или) выплате выигрышей от участников взаимного пари. Впервые в определение игорного стола было введено понятие «игровое поле» - особое место за игорным столом, где проводятся азартные игры и одной из сторон за игорным столом является представитель игорного заведения. Понятие «участник» также является новым, и оно использовалось в то же время только с целью определения значения других понятий. При этом физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрированные в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, не имеют права быть привлеченными при осуществлении обязанности, возложенные на них Налоговым кодексом Российской Федерации. То, что они не являются индивидуальными предпринимателями. Кроме того, в соответствии с положениями Федерального закона от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» иностранные граждане, а также граждане Российской Федерации имеют право на регистрацию в качестве физических лиц. предпринимателей и заниматься регистрацией иностранного гражданина, являющегося индивидуальным предпринимателем, является иностранный гражданин, зарегистрированный в качестве индивидуального предпринимателя в Российской Федерации, осуществляющий деятельность без образования юридического лица. Для целей налогообложения российской организацией является юридическое лицо, созданное в соответствии с законодательством Российской Федерации. Правовой статус российских организаций регулируется нормами гражданского законодательства. Филиалы и иные обособленные подразделения не являются самостоятельными налогоплательщиками российских организаций, а выполняют обязанности этих организаций по уплате налогов по месту нахождения этих филиалов и иных обособленных подразделений. Иностранные организации - иностранные юридические лица, общества и иные юридические лица, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранного государства или международной организации. Филиалы и представительства указанных иностранных организаций, созданные на территории Российской Федерации, также являются иностранными организациями. Плательщиками налога с продаж игорного бизнеса признаются только те организации и индивидуальные предприниматели, которые осуществляют предпринимательскую деятельность в сфере игорного бизнеса. Налогоплательщик данного налога вправе заниматься азартными играми только на основании лицензии, полученной в соответствии с Федеральным законом от 8 августа 2001 г. № 128-ФЗ «О лицензиях на осуществление отдельных видов деятельности» (с изменениями и дополнениями) Предпринимательская деятельность в бизнес. В соответствии с пунктом 1 статьи 83 НК РФ налогоплательщики обязаны встать на учет в налоговых органах по месту нахождения организации, месту нахождения ее самостоятельного подразделения, месту жительства, месту нахождения недвижимого имущества и транспортных средств, а также по иным причинам, предусмотренным НК РФ. Обособленным подразделением организации в соответствии с пунктом 2 статьи 11 Налогового кодекса Российской Федерации признается любое подразделение, которое территориально обособлено от нее и имеет по месту своего нахождения постоянное рабочее место. Независимо от того, отражено ли создание организации в учредительных документах организации или иных организационно-распорядительных документах, и полномочия, предоставленные организации, признаются обособленным подразделением самой организации. При этом, если рабочее место создано более месяца, оно считается статичным. Налогоплательщик, не состоящий на учете в налоговом органе (объекте) на территории субъекта Российской Федерации по налогообложению установленного (установленного) объекта (объекта), одновременно с заявлением о постановке на учет объекта (объекта) налога и налога на азартные игры, представить следующие документы: Для этой организации: а) Свидетельство о государственной регистрации юридических лиц, зарегистрированных до 1 июля 2002 г., или свидетельство о внесении записи в Единый государственный реестр юридических лиц, утвержденные Постановлением Правительства Российской Федерации от 19 июня 2002 г. № 439 "Об утверждении Государственная регистрация юридических лиц Используемые документы, формы и требования для регистрации индивидуальных предпринимателей»; б) свидетельство о постановке на учет в налоговых органах юридического лица, созданного в соответствии с законодательством Российской Федерации и находящегося на территории Российской Федерации; Индивидуальные предприниматели: а) данные о паспортах или иных документах, удостоверяющих личность, а также документы, подтверждающие адрес места жительства физического лица в Российской Федерации в порядке, установленном законодательством Российской Федерации (если документ, удостоверяющий личность, не содержит информация об этом адресе); б) свидетельство о государственной регистрации индивидуальных предпринимателей, зарегистрированных до 1 января 2004 года, или свидетельство о внесении записи индивидуальных предпринимателей в Единый государственный реестр; в) Свидетельство о постановке на учет в налоговом органе физического лица по месту жительства в Российской Федерации. 3. Постановка на учет - постановка на учет объекта налогообложения (объекта) в налоговых органах не позднее пяти дней со дня подачи заявления. Налоговый орган обязан выдать (по почте) в пятидневный срок со дня подачи заявления о постановке на учет объекта (объекта), в отношении которого взимается налог на игорный бизнес: Выдать уведомление организации налогоплательщика о постановке на учет в налоговом органе юридического лица; Уведомить налогоплательщика-индивидуального предпринимателя о постановке на учет в индивидуальном налоговом органе. 2. Налог на игорный бизнес: особенности исчисленияПорядок исчисления налога на игорный бизнес определен ст. 370 НК РФ. Сумма налога равна произведению налоговой базы, установленной по каждому объекту налогообложения, и ставке налога, установленной для каждого объекта налогообложения.  В этой же статье изложены особенности расчета налога для игровых столов с двумя и более игровыми полями. Если стол имеет более одного игрового поля, ставка налога увеличивается на кратное количество игровых полей. Налоговый период по налогу на азартные игры составляет один календарный месяц (статья 368 НК РФ). Также бывают случаи, когда применяется налоговая ставка 1/2. Новый объект налогообложения устанавливается в течение периода уплаты налога после 15-го числа (включительно) или ликвидируется старый объект налогообложения до 15-го (включительно) дня. При этом налогоплательщик считается выбывшим со дня подачи соответствующего заявления в налоговый орган. Пример расчета налога при изменении количества объектов налогообложения: Ситуация: Установка нового объекта налогообложения (п. 3 ст. 370 НК РФ) до 15 числа Применяется обычная ставка налога после 15 числа Применяется 1/2 ставки налога Ситуация: Выбытие старого объекта налогообложения (п. 4 ст. 370 НК РФ) до 15 числа Применяется 1/2 ставки налога после 15 числа Применяется обычная ставка налога 3.Оплата налога и представление отчетностиНалог на азартные игры, подлежащий уплате в конце налогового периода, уплачивается налогоплательщиком по месту учета объекта налогообложения не позднее 20-го числа месяца, следующего за истечением налогового периода (см. ст. 371 НК РФ). Российская Федерация). Кроме того, в случае постановки объекта налогообложения на учет в налоговых органах налогоплательщик представляет налоговую декларацию за истекший налоговый период (пункт 2 статьи 370 НК РФ). Налоговая декларация по налогу на азартные игры по истечении налогового периода (календарного месяца) представляется налогоплательщиком в орган налоговой инспекции по месту учета объекта налогообложения на двадцатый день после истечения налогового периода (статья 370). пункт 2 НК РФ). Налоговые декларации заполняются налогоплательщиками с учетом изменения количества объектов налогообложения за просроченные налоговые периоды. При отсутствии объекта налогообложения азартных игр обязанность по подаче налоговой декларации не возникает. В соответствии со статьей 80 НК РФ налогоплательщики могут подавать декларации в налоговые органы лично или через своих представителей, в виде почтовых отправлений с описью вложения или в электронной форме по каналам связи. Декларация составляется с учетом изменения количества объектов налогообложения за просроченный налоговый период. Никаких льгот по этому налогу нет. Плательщиками налога на игорный бизнес являются организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса (ст. 365 НК РФ). Вся деятельность, связанная с организацией и проведением игорно-игровых магазинов и тотализаторов, регулируется Федеральным законом от 29 декабря 2006 г. № 244-ФЗ. Букмекерские конторы и тотализаторы могут открываться вне игорных зон. Однако указанные игорные заведения имеют право на организацию и ведение игорной деятельности только на основании лицензии (ст. 14 ч. 4 Федерального закона от 29 декабря 2006 г. № 244-ФЗ, Постановление Правительства РФ от 17 июля 2007 г. Закон № 451 Японии). Работа букмекерских контор и тотализаторов основана на сетевых принципах: букмекерская контора имеет штаб-квартиру (процессинговый центр) и ряд самостоятельных отделов (пунктов приема ставок). Согласно пункту 2 статьи 366 НК РФ каждый объект налогообложения игорного бизнеса регистрируется в инспекции по месту нахождения не позднее, чем за 2 дня до даты открытия. Регистрация осуществляется налоговыми органами на основании заявления налогоплательщика и свидетельства о регистрации объекта. Форма указанных документов утверждена Министерством финансов Российской Федерации в соответствии с приказом № 184н от 22 декабря 2011 г. С 1 июня 2012 года для регистрации объектов налогообложения будет использоваться налог с продаж азартных игр. 4. Ставки налога на игорный бизнес и особенности налогообложения Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст. 369 НК РФ): Предельные размеры налоговых ставок:

В тех субъектах, где ставки налога на игорный бизнес не установлены, применяются минимальные налоговые ставки. В настоящее время в России функционируют четыре действующие игорные зоны, которыми являются: «Сибирская монета», расположенная на территории Алтайского края; «Красная Поляна», расположенная на территории Краснодарского края; «Приморье», расположенная на территории Приморского края; «Янтарная», расположенная на территории Калининградской области. 5. Налог на игорный бизнес: направления совершенствования.В настоящее время азартные игры являются одними из самых популярных в Российской Федерации. Предпринимательская деятельность в форме азартных игр занимает самое необычное место в обществе в развитии всего Российского государства. Игорный бизнес – деятельность, направленная на получение дохода через игорные заведения в целях выигрыша, проведения или участия в азартных играх, заключения пари, организации тотализаторов. Как и любая деятельность, связанная с извлечением дохода, азартные игры также входят в систему регулирования налогового законодательства. С 1 января 2007 года на территорию Российской Федерации вступил Федеральный закон «О государственном регулировании деятельности игорных организаций и проведения и о внесении изменений в отдельные законодательные акты Российской Федерации», которым запрещается организация и проведение азартных игр вне установленных законом игорных площадок. , В том числе казино, игровые залы, покерные залы, игровые автоматы, азартные игры через Интернет и т.д. Исключение составляют букмекерские конторы и места проведения розыгрышей. Азартные игры возможны, но только в специальных игровых зонах. Это особая часть территории Российской Федерации, целью которой является организация и проведение игорной деятельности, границы которой устанавливаются в соответствии с федеральным законом. Согласно закону, данные ограничения в сфере организации и проведения азартных игр устанавливаются в целях защиты прав и законных интересов граждан. Хотя в России и принят закон о запрете деятельности игорных заведений, проблема с этими заведениями не решена. Они стали маскироваться под различные общественные заведения: спорт-бары, кафе, клубы. Государственный контроль за организацией и проведением азартных игр контролируется не только налоговыми инспекторами с серьезными штрафами за любое нарушение действующего законодательства, но и Правительством Российской Федерации, уполномоченным Правительством Российской Федерации на осуществление регулирующих функций в в сфере организации и проведения азартных игр Органы исполнительной власти, иные федеральные органы исполнительной власти, органы государственной власти Российской Федерации в пределах своей компетенции уполномочены органами государственной власти субъектов Российской Федерации на осуществление функций по администрированию азартных игр. область. Объектами налогообложения в сфере азартных игр считаются: 1) игровые столы, 2) игровые автоматы, 3) игровые магазины, 4) конторы игорных компаний. По каждому объекту налогообложения, указанному в статье 366 НК РФ, налоговая база определяется отдельно как общее количество соответствующего объекта налогообложения. Календарные месяцы признаются налоговыми периодами. С точки зрения контроля за игорным бизнесом игровые автоматы очень проблематичны, потому что есть сложности в контроле этих видов объектов – много незарегистрированных автоматов с неуплаченными налогами. Контролировать казино с несколькими типами игровых автоматов проще, поскольку, по статистике, большинство субъектов, нарушающих законодательство о налогах и сборах, являются индивидуальными предпринимателями. Возможно, поэтому в законе не указана данная категория, исключение понятия «организатор азартных игр» должно предусматривать серьезное изменение правил, влияющих на налогообложение данной категории предпринимателей. Сложность уплаты налогов на азартные игры, в том числе и то, что получение налога находится в прямой зависимости от официальной регистрации данного вида бизнеса, требует в дальнейшем, в первую очередь, легализации игорного бизнеса в виде лицензии, с целью получения доходов в государственную казну, специальное регулирование незаконных азартных игр Ведь для государства азартные игры сочетаются с огромной возможностью заработать налоги. Доходы от азартных игр позволяют сократить дефицит бюджета, не вводя новые налоги и не повышая старые. Еще одна достаточно важная сущность – это интенсивная зависимость, известная в психологии как игровая зависимость и геймерская аннигиляция, которая может привести к ухудшению психического и физического здоровья человека. На наш взгляд, наиболее негативным качеством азартных игр, которое формулируется в качестве основополагающего аргумента, следует считать осуществление различных противоправных действий, результатом которых являются преступления и различные преступления и правонарушения, предусмотренные административным законодательством. Кроме того, имеют место негативные последствия в виде уничтожения участников азартных игр (преимущественно самих игроков), которые, несомненно, опасны для общества в целом и всех участников процесса. Из-за уничтожения одного человека может произойти ряд других последовательных негативных событий, которые могут произойти в результате участия в игре, а именно разрушение семейных отношений, возникновение долгов, потеря здоровья и даже жизни. Игорная политика Российской Федерации основана на искоренении таких нелегальных игорных заведений, в том числе на незаконной установке объектов налогообложения. Введение уголовных наказаний оказало сильное влияние, но игорный бизнес не прекратил свое существование полностью, а перешел в нелегальное положение. Поэтому эффективность борьбы с незаконным игорным бизнесом незначительна из-за отсутствия разработанных методов выявления и расследования соответствующих категорий преступлений. В целях ликвидации незаконной предпринимательской деятельности необходимо ужесточить законодательство, тем самым увеличив налог за объект игорного оборудования, а также расширив количество проверок игорных заведений контролирующими органами. Азартные игры – это деятельность, требующая жесткого государственного контроля.Отсутствие действующего законодательства в отношении владельцев игорных заведений приводит к тому, что налоги на данный вид деятельности не являются постоянными. С точки зрения бюджетного и налогового законодательства необходимо обеспечить извлечение доходов от азартных игр через налоговые механизмы, в том числе за счет высоких налоговых ставок и упрощенных форм налогообложения. ЗаключениеНалоги являются главным методом перераспределения национального дохода; обеспечивают преобладающую долю доходов бюджета. Доходы от налога на игорный бизнес в размере 100% формируют региональные бюджеты, которые входят в консолидированный бюджет Российской Федерации. Региональные бюджеты входят в состав консолидированного бюджета Российской Федерации. |