контрольная. Налоги. 1. Понятие налога и сборов

Скачать 0.59 Mb. Скачать 0.59 Mb.

|

|

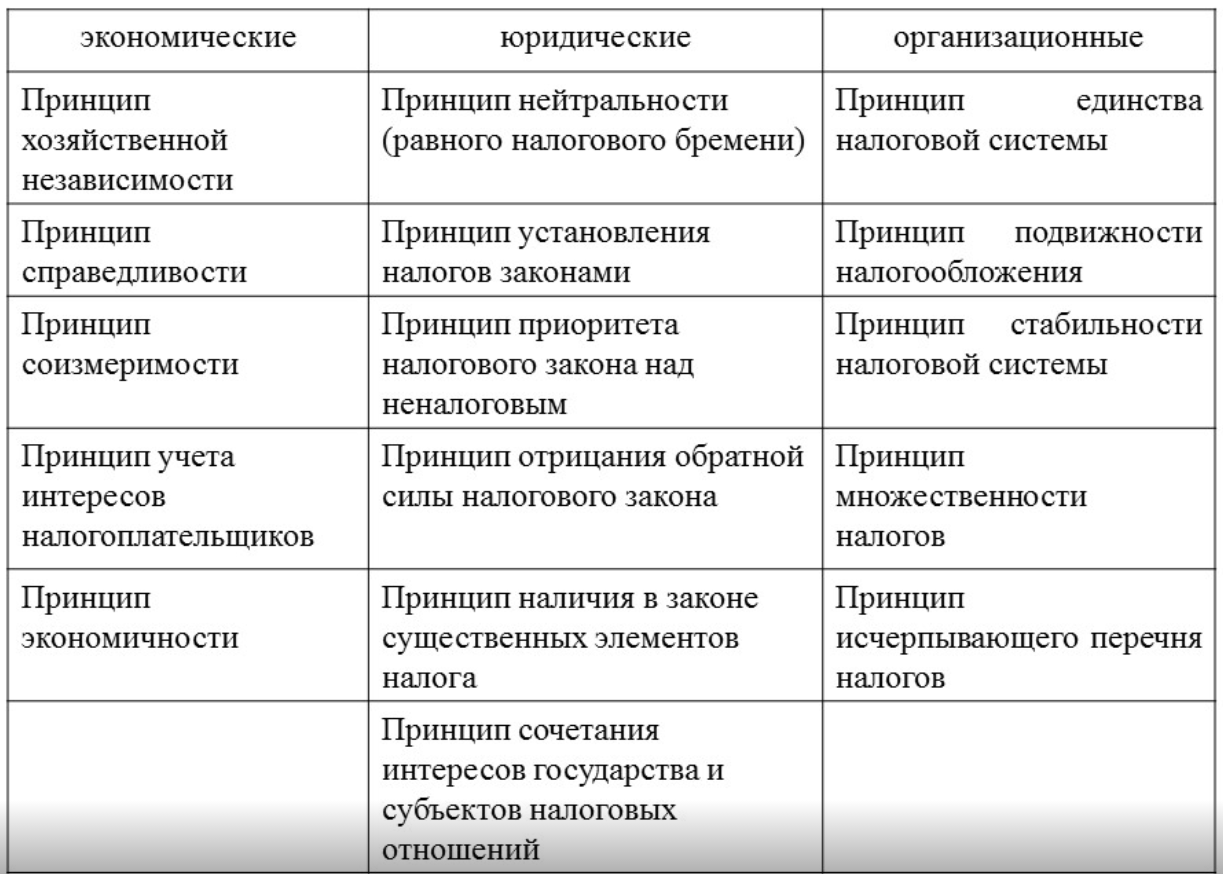

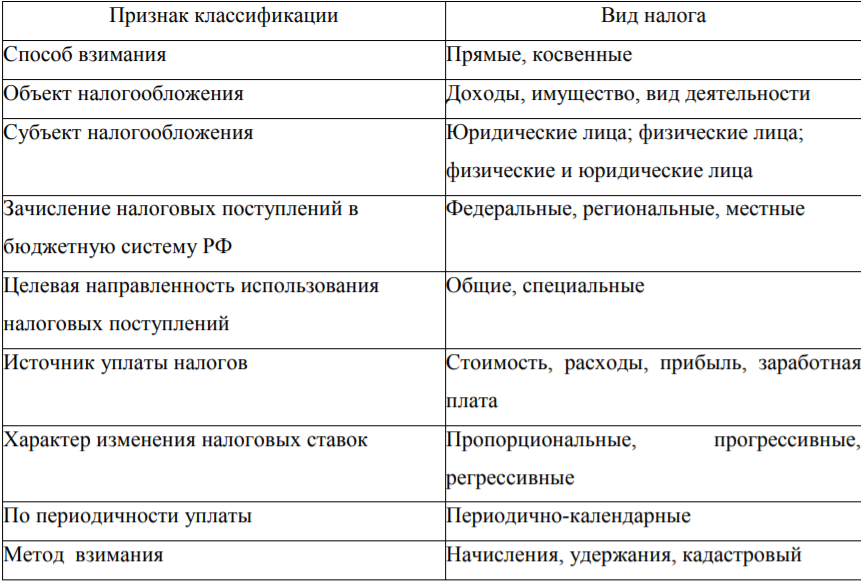

1. Понятие налога и сборов Налоги - обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц, поступающие в государственный и местный бюджеты. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности. 2. Принципы налогообложения  3. Элементы налогообложения Каждый установленный налог характеризуется несколькими обязательными параметрами – элементами налога. Совокупность элементов юридического состава налога устанавливает обязанность плательщика по уплате налога. Выделяют существенные элементы и факультативные элементы налога. Существенные элементы — элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определёнными. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: - субъект налогообложения, объект налогообложения, налоговая база, - налоговый период, налоговая ставка, - порядок исчисления налога, порядок и сроки уплаты налога. Факультативные элементы — элементы, отсутствие которых не влияют на определённость налога. 4. Классификация налогов  5. Налоговые режимы В налоговом кодексе РФ прописано пять основных систем (режимов) налогообложения: одна общая (ОСНО) и четыре специальных: УСН — упрощённая система налогообложения; ЕНВД — единый налог на вменённый доход; ПСН — патентная система налогообложения; ЕСХН — единый сельскохозяйственный налог. Главное отличие ОСНО от остальных режимов – вместо нескольких налогов выплачивается один или два, что упрощает налоговый учёт. 6. Права и обязанности налогоплательщиков Основные права налогоплательщиков следующие: 1) получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах 2) получать от Министерства финансов РФ письменные разъяснения по вопросам применения законодательства о налогах и сборах 3) использовать налоговые льготы 4) получать отсрочку, рассрочку или инвестиционный налоговый кредит 5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов; 6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах 7) представлять налоговым органам пояснения по исчислению и уплате налогов 8) присутствовать при проведении выездной налоговой проверки; 9) получать копии акта налоговой проверки, решений налоговых органов, налоговых уведомлений и требований об уплате налогов 10) требовать от должностных лиц налоговых органов соблюдения законодательства о налогах 11) не выполнять неправомерные акты и требования налоговых органов 12) обжаловать акты налоговых органов и действия (бездействие) их должностных лиц 13) на соблюдение и сохранение налоговой тайны 14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц 15) на участие в процессе рассмотрения материалов налоговой проверки Основные обязанности налогоплательщиков: 1) уплачивать законно установленные налоги 2) встать на учет в налоговых органах 3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения 4) представлять налоговые декларации 5) представлять в налоговый орган по месту жительства индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций 6) представлять в налоговые органы документы, необходимые для исчисления и уплаты налогов 7) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов 8) в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета 9) нести иные обязанности, предусмотренные законодательством о налогах и сборах. 10) налогоплательщики - физические лица по налогам обязаны сообщать о наличии у них объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения, в налоговый орган по своему выбору в случае неполучения налоговых уведомлений и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими. 7. Права и обязанности налоговых органов Налоговые органы вправе: требовать от налогоплательщика документы (в т. ч. в электронной форме), служащие основанием для исчисления и уплаты налогов, а также документы, необходимые для контроля за исчислением и уплатой налогов; проводить налоговые проверки, производить выемку документов (при угрозе их уничтожения, изменения, замены, сокрытия) и осматривать территорию и помещения; вызывать должностных лиц налогоплательщика для дачи пояснений по поводу уплаты налогов; приостанавливать операции по счетам налогоплательщиков; арестовывать имущество налогоплательщиков; определять сумму налога, подлежащую уплате налогоплательщиком, расчетным путем, если налогоплательщик: не допускает налоговых инспекторов к осмотру своих производственных, складских, торговых и иных помещений; более двух месяцев не представляет требуемые от него документы; не ведет учета объектов налогообложения или ведет его с такими нарушениями, что рассчитать налог невозможно; требовать от налогоплательщиков устранения выявленных нарушений; взыскивать недоимки, пени, проценты и штрафы; вызывать в качестве свидетелей лиц, обладающих информацией, которая необходима налоговым органам для контроля за налогоплательщиками, привлекать экспертов и переводчиков; просить орган, выдавший налогоплательщику лицензию на право осуществления какой-либо деятельности, аннулировать или приостановить ее действие; предъявлять в суды общей юрисдикции или арбитражные суды иски: о взыскании недоимки, пеней и штрафов за налоговые правонарушения; о возмещении ущерба, причиненного действиями банка по списанию денежных средств со счета налогоплательщика, по которому были приостановлены операции; о досрочном расторжении договора об инвестиционном налоговом кредите. Обязанности налоговых органов. Налоговые органы обязаны: осуществлять государственную регистрацию юридических и физических лиц, вести их учет и выдавать выписки из ЕГРН; соблюдать налоговое законодательство; бесплатно информировать (в т. ч. письменно) налогоплательщиков о действующих налогах и сообщать им при регистрации реквизиты для заполнения платежных поручений на перечисление налогов, включая номера счетов Федерального казначейства; представлять формы отчетности и разъяснять правила их заполнения; давать разъяснения по вопросам уплаты налогов; возвращать или зачитывать излишне уплаченные или излишне взысканные налоги, пени и штрафы; направлять налогоплательщику: копии акта налоговой проверки и решения по ней; налоговое уведомление и (или) требование об уплате на‑ лога. справки о состоянии расчетов (по запросу); руководствоваться письменными разъяснениями Минфина РФ; при неуплате налоговых платежей, имеющей признаки преступления, направлять материалы в следственные органы для решения вопроса о возбуждении уголовного дела. 8. Функции федеральной налоговой службы Федеральная налоговая служба выполняет следующие функции: контроль и надзор за соблюдением законодательства о налогах и сборах; контроль за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов; контроль за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей; контроль за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции; контроль за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов. 9. Функции инспекции федеральной налоговой службы Для выполнения возложенных функций представителям налоговой инспекции предоставляются следующие права: осуществление контролирующих функций в отношении исполнения законодательства плательщиками налогов; организация и проведение налоговых проверок налогоплательщиков согласно графику, прописанному в Налоговом Кодексе РФ; вскрытие, обследование, и опечатывание (при необходимости) торговых, складских, или производственных помещений, применяемых для получения прибыли; получение всех необходимых разъяснений и информации (документов, данных, копий), необходимых для выполнения своих функций и полномочий; проверка переданных (отправленных) плательщиком налогов сведений на факт достоверности и соответствия информации, указанной в налоговых отчетах и учетных документах; осуществление расчета размера налога, подлежащего удержанию; получение доступа к бухгалтерским программам плательщика налогов; изъятие у плательщиков налогов бумаг (документов) в случаях выявления нарушений в налоговой сфере; использование различных методов при обработке и оценке объектов налогообложения и расчета налогов, сборов и пошлин; установление нарушений в сфере налогового законодательства, а также применение мер, предусмотренных законом; выдвижение требований в отношении устранения выявленных нарушений; предъявление исков по вопросам налогообложения в отношении налогоплательщиков (нарушителей) в соответствующие судебные инстанции; наложение ареста на имущество неплательщиков налогов; реализация принудительного исполнения обязательств в установленных законом нормах; взыскание недоплаты и пени по налогам и государственным сборам; выдвижение требований финансовым учреждениям предоставить документы, удостоверяющие выполнение платежных поручений налоговых резидентов. привлечение для обеспечения эффективности налогового контроля экспертов и переводчиков. привлечение в качестве свидетелей субъектов, которые могут обладать важной информацией, помогающей работе налогового инспектора. подавать заявления об аннулировании или приостановлении действия лицензий; приостановление с учетом законодательных норм операций по банковским счетам плательщиков налогов. 10. Налоговый контроль Налоговый контроль (tax control) – контроль за правильностью уплаты налогов и сборов юридическими и физическими лицами. Налоговый контроль понимается как проверка соблюдения налогоплательщиками законодательства о налогах и сборах и иных нормативных правовых актов о налогах и сборах, выявление налоговых правонарушений, установление причин неполной уплаты причитающихся платежей или полного ухода от уплаты налогов, а также как обеспечение поступления налоговых платежей в бюджет всех уровней. Порядок осуществления налогового контроля регламентирован Налоговым кодексом, в котором определены его формы, порядок учета налогоплательщиков, постановки их на учет, переучета и снятия с учета, обязанности банка, связанные с учетом налогоплательщиков, обязанности органов, осуществляющих регистрацию организаций, индивидуальных предпринимателей и физических лиц. Налоговым кодексом определены права, обязанности и ответственность налоговых органов за свои действия, а также полномочия и ответственность таможенных органов и органов службы налоговой полиции. Необходимость осуществления налогового контроля объясняется рядом причин: значительным недополучением налогов и сборов в государственный бюджет в результате налоговой недисциплинированности некоторой части налогоплательщиков; несовершенством и нестабильностью самого налогового законодательства и нормативных документов, следствием чего является внесение большого количества изменений, дополнений, отмена отдельных положений; нечеткими формулировками и противоречиями в некоторых нормативных документах, дающими основание двойственного толкования вопроса об уплате налога, и позволяющими отдельным налогоплательщикам уйти от уплаты налога или уменьшить его размер; несогласованностью в ряде случаев нормативных актов по налогообложению и положений по бухгалтерскому учету; недостаточной подготовкой руководителей и главных бухгалтеров организаций, в частности малых предприятий, в области налогообложения; преднамеренным уходом от уплаты налогов или занижением их суммы. Наиболее эффективная форма налогового контроля – налоговые проверки соблюдения налогового законодательства, правильности исчисления налогов и сборов, полноты и своевременности внесения их в бюджет, обоснованности применения льгот. 11. Налоговые правонарушения Налоговое правонарушение – это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом Российской Федерации (НК РФ) установлена ответственность (ст. 106 НК РФ). Виды налоговых правонарушений, предусмотренных НК РФ: нарушение порядка постановки на учет в налоговом органе (ст. 116 НК РФ) нарушение срока представления сведений об открытии и закрытии счета в банке (ст. 118 НК РФ) непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества) (ст. 119 НК РФ). нарушение установленного способа представления налоговой декларации (расчета) (ст. 119.1 НК РФ) представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения (ст. 119.2 Н РФ). грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ) неуплата или неполная уплата сумм налога (сбора) (ст. 122 НК РФ) сообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных (несообщение данных), приведшее к неуплате или неполной уплате налога на прибыль организаций ответственным участником (ст. 122.1 НК РФ) невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст. 123 НК РФ) несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога (ст. 125 НК РФ) непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ) неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля (ст. 128 НК РФ) неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний (ст. 128 НК РФ) отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода (ст. 129 НК РФ) неправомерное несообщение сведений налоговому органу (ст. 129.1 НК РФ) нарушение порядка регистрации объектов игорного бизнеса (ст. 129.2 НК РФ) неуплата или неполная уплата сумм налога в результате применения в целях налогообложения в контролируемых сделках коммерческих и (или) финансовых условий, не сопоставимых с коммерческими и (или) финансовыми условиями сделок между лицами, не являющимися взаимозависимыми (ст. 129.3 НК РФ) неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках (ст. 129.4 НК РФ) 12 НДС Налог на добавленную стоимость (НДС) является косвенным налогом. При реализации товаров (работ, услуг) налогоплательщик дополнительно к цене реализуемых товаров (работ, услуг) предъявляет к оплате покупателю и сумму НДС. Налогоплательщик перекладывает свои расходы по уплате НДС на покупателя, который при перепродаже товара исчисляет НДС, перекладывая бремя по его уплате на своего покупателя, и так до конечного потребителя. Налоговое бремя уплаты НДС несут не налогоплательщики, а конечный потребитель товаров (работ, услуг). Налогоплательщики НДС: организации; индивидуальные предприниматели; лица, перемещающие товары через таможенную границу РФ. Организации и индивидуальные предприниматели освобождаются от уплаты НДС, если за три предшествующих календарных месяца сумма выручки от реализации товаров (кроме подакцизных) не превысила в совокупности 1 млн руб. Данное правило не распространяется на лиц, реализующих подакцизные товары. Если одновременно реализуются и подакцизные, и неподакцизные товары, то указанные лица освобождаются от уплаты НДС только по операциям с неподакцизными товарами. Объект налогообложения НДС – операции по реализации товаров (работ, услуг) на территории РФ, в том числе на безвозмездной основе; передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций; выполнение строительно-монтажных работ для собственного потребления; ввоз товаров на таможенную территорию РФ. НК РФ предусматривает изъятия из перечня объектов обложения НДС. Не облагаются НДС операции, не признаваемые налоговым законодательством реализацией товаров (работ или услуг). К ним в соответствии с п. 3 ст. 39 НК РФ относят операции: – связанные с обращением российской или иностранной валюты; – передача имущества правопреемникам при реорганизации; – передача имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательством; – передача имущества инвестиционного характера (вклады в уставный капитал хозяйственных обществ и товариществ, по договору простого товарищества, паевые взносы в паевые фонды кооперативов); – передача жилых помещений физическим лицам в домах государственного (муниципального) жилищного фонда при проведении приватизации; – изъятие имущества путем конфискации, наследование имущества, обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с ГК РФ. Кроме того, не облагаются НДС: – передача на безвозмездной основе объектов социально-культурного и жилищно-коммунального назначения, дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и подобных объектов государственным (местным) органам власти; – передача имущества государственных (муниципальных) предприятий, выкупаемого в порядке приватизации; – работы, услуги государственных (местных) органов в рамках выполнения своих полномочий; – передача на безвозмездной основе объектов основных средств государственным (местным) органам; – операции по реализации земельных участков; – передача имущественных прав организации ее правопреемнику. 13 Акцизы Акциз – это налог, который уплачивают ИП и организации, которые занимаются производством и реализацией подакцизных товаров. Акцизом облагаются операции по реализации подакцизных товаров, ввоз подакцизных товаров на территорию РФ, передача подакцизных товаров в уставный капитал организации и т.д. Размер акциза зависит от продукции и установленных на неё ставок акциза (твердые ставки, адвалорные ставки (в процентах) и комбинированные ставки). Размер ставок акциза закреплен Налоговым кодексом. Организациям и ИП не нужно уплачивать акциз при совершении определенных операций, например, при передаче подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому структурному подразделению этой же организации, при реализации товаров за пределы территории РФ и т.д. Налоговый период по уплате акциза составляет календарный месяц. Сумма акциза к уплате определяется отдельно для каждого вида товара, а затем суммируется. Сумма акциза может быть уменьшена на налоговые вычеты, предусмотренные для отдельных видов продукции. 14. НДФЛ Налогоплательщиками признаются: – физические лица, являющиеся налоговыми резидентами РФ, фактически находящиеся на территории РФ не менее 183 дней в календарном году; – физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от источников в РФ, фактически находящиеся на территории РФ более 183 дней в календарном году. К физическим лицам относятся: – граждане РФ; – иностранные граждане; – лица без гражданства. В отдельную категорию плательщиков НДФЛ выделены индивидуальные предприниматели. Доходы физических лиц, не являющихся налоговыми резидентами, облагаются НДФЛ по повышенной ставке – 30 % вместо 13. Также доходы, полученные налогоплательщиком-нерезидентом, при расчете НДФЛ не уменьшаются на стандартные налоговые вычеты. Налоговым резидентом является физическое лицо, фактически находящееся на территории РФ не менее 183 дней в календарном году. Течение срока, исчисляемого годами, месяцами, неделями или днями, начинается на следующий день после календарной даты или наступления события, которыми определено его начало. Отсчет срока фактического нахождения физического лица на территории РФ начинается на следующий день после того дня, как этот человек прибыл в РФ. Отсчет срока нахождения за пределами РФ начинается со следующего дня после его отъезда за границу. В зависимости от статуса налогоплательщика объектом налогообложения признается: – для налоговых резидентов – доход, полученный от источников в РФ и (или) за ее пределами; – для нерезидентов – доход, полученный от источников в РФ. Объектом налогообложения по НДФЛ признается доход, полученный налогоплательщиками: – от источников в России и за ее пределами – для физических лиц, являющихся налоговыми резидентами Российской Федерации; – от источников в России – для физических лиц, не являющихся налоговыми резидентами Российской Федерации. Следовательно, для того чтобы определить, будет ли физическое лицо уплачивать НДФЛ, необходимо установить не только его налоговый статус, но и источники его доходов. Три формы доходов: доходы в денежной форме; доходы в натуральной форме; доходы в виде материальной выгоды. Доходы могут быть выплачены наличными денежными средствами непосредственно из кассы предприятия, перечислены на банковский счет налогоплательщика либо по его требованию на счета третьих лиц. Доходы, выраженные (номинированные) в иностранной валюте, для целей налогообложения пересчитываются в рубли по курсу ЦБ РФ, установленному на дату получения доходов. Доходы могут быть выплачены в натуральной форме. К ним относятся: оплата(полностью или частично) за физическое лицо организациями или предпринимателями товаров или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика; полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе; оплата труда в натуральной форме. Материальная выгода – льготные проценты за пользование заемными (кредитными) средствами, приобретение товаров (работ, услуг) у взаимозависимых лиц по сниженной цене, льготное приобретение ценных бумаг. 15. Налог на прибыль Под этим названием кроется вид налога, который взимается непосредственно с прибыли предприятия или организации. Остановимся подробнее на том, что считается прибылью предприятия. Прибыль – это прямая разница между финансовыми поступлениями и затратами (т.е. доходами и расходами). Доходы – это те вырученные средства, которые образовываются в результате продажи товаров и оказания услуг, то есть по основной деятельности компании. Кроме того, доходами считаются средства от дополнительных услуг, например, таких как проценты со вкладов, сдача в аренду имущества предприятия и некоторым другим. При подсчете налога на прибыль в доходах учитывать акцизы и НДС не надо. Расходами считаются все затраты внутренние и внешние предприятия, мотивированные и документально подтвержденные. Оплата труда персонала, модернизация оборудования, покупка сырья – это основные расходы. Внереализационные или неосновные расходы – это, к примеру, арбитражные или же судебные сборы, курсовая разница и т.п. Есть еще один тип расходов, встречающийся реже, так называемый, закрытый – это пополнение уставного капитала, оплата кредитов, начисление дивидендов. Эти расходы не учитываются при расчете налога на прибыль. Таким образом, налоговой базой считается налогооблагаемая денежная прибыли. В тех случаях, когда по результатам основного налогового годового периода расходы превышают доходы, то налоговая база становится нулевой. |