Бизнес-стратегия - основа построения системы логистики на предприятии. Бизнес-стратегия - основа построения системы логистики на предпр. 1. Разработка логистической стратегии фирмы 4 Основные логистические стратегии 4

Скачать 2.38 Mb. Скачать 2.38 Mb.

|

|

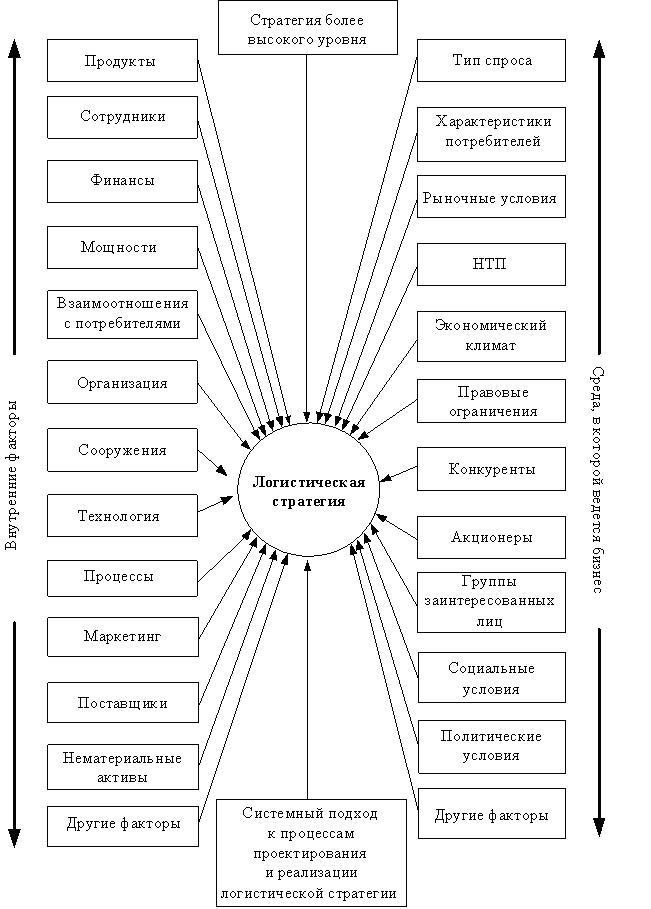

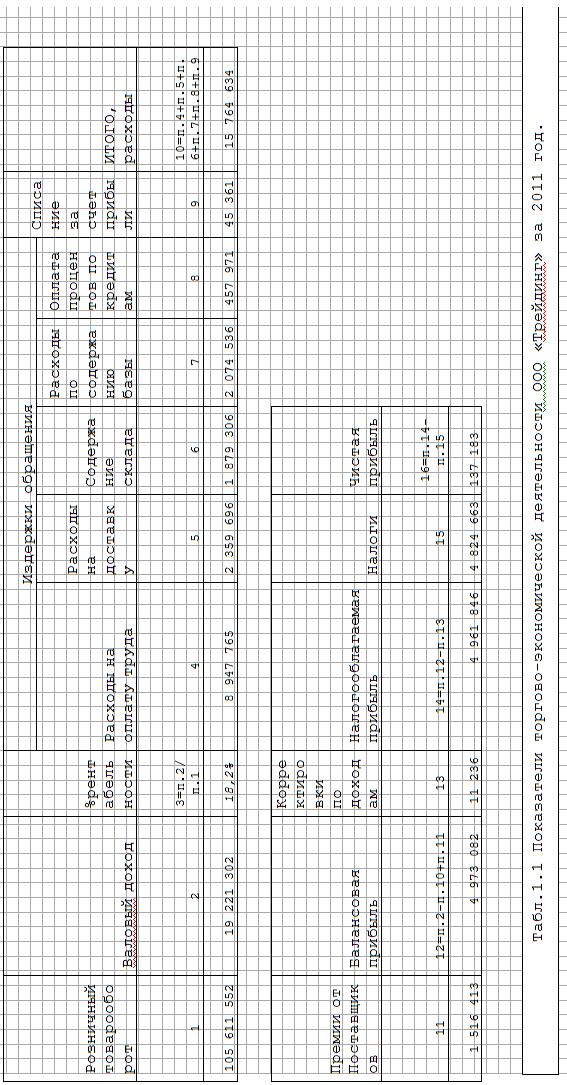

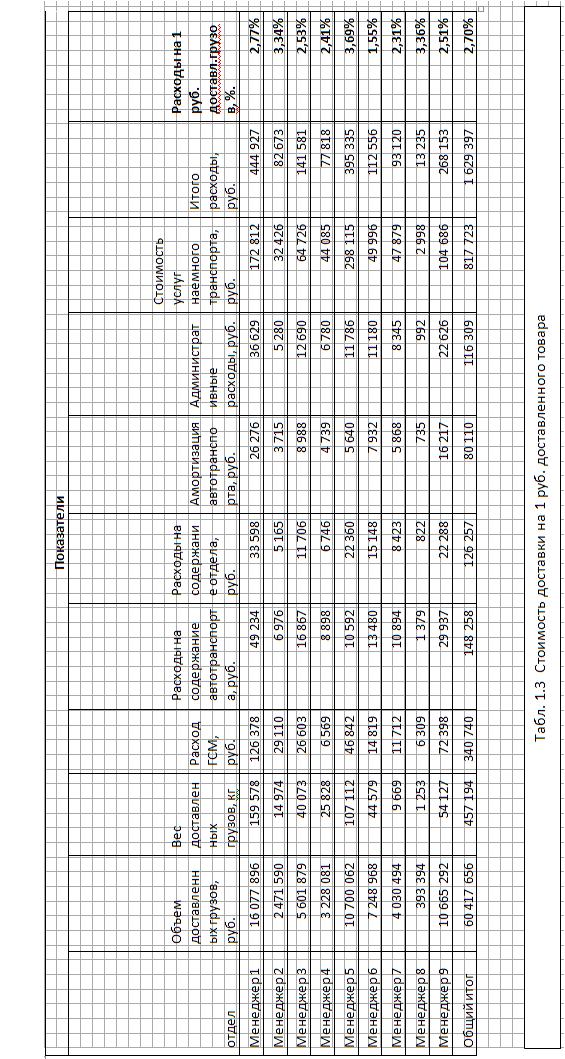

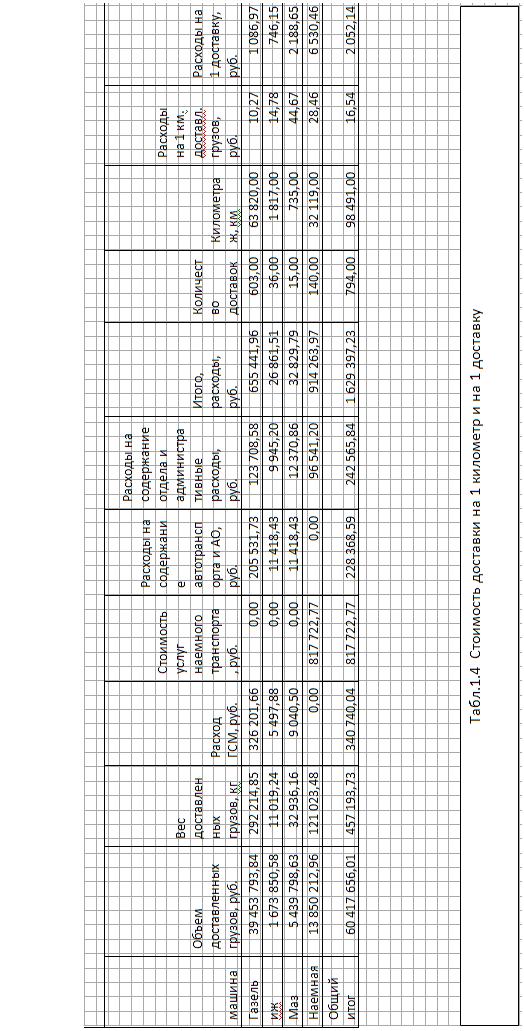

Содержание: Введение 2 1. Разработка логистической стратегии фирмы 4 Основные логистические стратегии 4 Факторы, учитываемые при разработке логистической стратегии 6 Шаги разработки логистической стратегии 9 Стратегический логистический план и его разделы. 11 Логистическая стратегия Ивановского предприятия оптовой торговли «ООО Трейдинг». 12 Технико-экономическая характеристика объекта управления 12 Логистическая система транспортного отдела. Система управления автотранспортом. 17 Оценка эффективности логистической системы предприятия 18 Выводы о средней стоимости доставки товаров. Пути оптимизации затрат на доставку. 20 2. Расчетная часть. 2.1 Прямые и косвенные статьи калькуляции 26 2.2 Калькуляция изделия 32 2.3 Определение оптовой и отпускной цены изделия 34 2.4 Определение условий безубыточности работы предприятия 35 Введение Актуальность темы. Успешная деятельность предприятия связана с успешной разработкой его стратегии управления всеми процессами. Использование логистики позволяет оптимизировать процессы реализации продукции, снизить затраты на формирование материальных, информационных, транспортных потоков. Логистика — организация и управление производством, транспортировкой, хранением и перевалкой товаров. С ростом нестабильности внешней среды возрастает потребность предприятий в стратегическом управлении. Аксиома стратегического управления — чтобы выжить и преуспеть, руководство предприятия должно придерживаться агрессивного оперативного и конкурентного поведения. Только в этом случае предприятию удастся соответствовать изменчивости спроса и различным рыночным возможностям. Решение вопроса разработки логистической стратегии определяет успешность реализации общей стратегии предприятия, его миссии на рынке. Логистические стратегии и их элементы исследованы недостаточно. Разработка логистических стратегий в настоящий момент времени позволит предприятию не только достигать поставленных целей, но и обеспечит эффективную взаимосвязь дистрибьютора и потребителей разных уровней (начиная от оптового посредника и заканчивая конечным потребителем продукта). Существует необходимость комплексной разработки элементов логистических стратегий с позиций оптимизации механизма затрат предприятия- дистрибьютора. Степень разработанности проблемы. Исследования в области логистики товародвижения были начаты в индустриально развитых странах в 1960-х гг. С тех пор проводились интегральные и маркетинговые исследования, разработаны теоретические принципы развития логистических подходов к управлению товародвижением, а также методологические аспекты оптимизации товарных потоков, существуют работы, посвященные созданию логистических стратегий распределения товаров. Однако, исследований, которые бы рассматривали вопросы разработки логистических стратегий комплексно, мало. Данное проблемное поле приобретает все большую актуальность, по-прежнему остается открытым для исследований и нуждается в разработке. Цель курсовой работы состоит в раскрытии понятия «Логистическая стратегия», задач, требований, решаемых в ходе разработке логистических стратегий, описании видов стратегий и видов логистических стратегий. Также необходимо проанализировать этапы, которые проходит фирма при разработке логистической стратегии, схемы стратегии и планы, дать рекомендации по логистической стратегии Ивановского предприятия оптовой торговли «ООО Трейдинг». Достижение указанной цели предполагает решение задач, реализация которых образует логически завершенную структуру курсовой работы: —уточнить понятие логистической стратегии, определить место и роль логистики в процессе управления фирмой; — описать подходы к классификации логистических стратегий; — уточнить сферы взаимодействия логистической и маркетинговой функций при создании логистической стратегии предприятия; — разработать рекомендации по формированию логистических стратегий; — проанализировать опыт разработки логистической стратегии торгово-розничной фирмы; — исследовать динамику, структуру издержек и политику формирования цен на услуги по доставке товаров как фактора успешной реализации логистической стратегии фирмы; — разработать элементы логистических стратегий освоения рынка областного центра; — рассмотреть возможные пути оптимизации затрат на доставку; —изучить возможности существующего на предприятии информационного обеспечения для оптимизации транспортной логистики; Объект исследования — логистическая стратегия Ивановского предприятия оптовой торговли «ООО Трейдинг». Предмет курсовой работы — экономические и организационные процессы, связанные с деятельностью фирмы. Практическая значимость работы состоит в том, что ее результаты и выводы могут быть использованы: —при разработке логистической стратегии фирмы; — в качестве способов оптимизации затрат; — в выработке ценовой стратегии; Структура курсовой работы. Работа имеет общий объем ____ страниц и состоит из введения, одной главы, заключения, списка использованной литературы. Глава 1. Разработка логистической стратегии фирмы Основные логистические стратегии Логистическая стратегия фирмы направлена на оптимизацию ресурсов компании при управлении основными и сопутствующими потоками. Логистическая стратегия - долгосрочное, качественно определенное направление развития логистики, касающееся форм и средств ее реализации в фирме, межфункциональной и межорганизационной координации и интеграции, сформулированное высшим менеджментом компании в соответствии с корпоративными целями. Стратегия описывает принципиальный образ действий, выбранный для того, чтобы достичь установленных целей. Цели логистических стратегий зависит от профиля, видов деятельности предприятия, уровня экономического развития, обеспеченности материальными и информационными ресурсами, уровня подготовки персонала и многих других факторов. Например, для торговых фирм такими целямии могут стать постоянное внедрение новых подходов и инновационных идей на стратегических направлениях качества, издержек, дифференциации и фокуса, а также прогнозирование потребительского спроса и его удовлетворение. Для производственных фирм к этим целям добавляются еще и такие, как обеспечении высокого качества логистического сервиса в снабжении при оптимизации цен на закупаемые материальные ресурсы и готовую продукцию под влиянием рыночной конъюнктуры. Среди большого числа логистических стратегий, применяемых компаниями, можно выделить несколько базовых, наиболее широко используемых в бизнесе при построении логистической системы. 1. Минимизации общих логистических издержек. Пути реализации: -Сокращение логистических издержек в отдельных логистических функциях; -Оптимизация уровней запасов в логистической системе; -Выбор оптимальных вариантов «складирование — транспортировка» (переключение с одной логистической функции на альтернативную); -Оптимизация решений в отдельных функциональных областях и/или логистических функциях по критерию минимума логистических издержек; -3PL подход. Технология 3PL — означает предоставление комплекса логистических услуг от доставки и адресного хранения до управления заказами и отслеживания движения товаров. В функции 3PL-провайдера входит организация и управление перевозками, учет и управление запасами, подготовка импортно-экспортной и фрахтовой документации, складское хранение, обработка груза, доставка конечному потребителю. 2. Улучшения качества логистического сервиса. Пути реализации: -Улучшение качества выполнения логистических операций и функций (транспортировки, складирования, грузопереработки, упаковки и т.п.); -Поддержка предпродажного и послепродажного сервиса; -Сервис с добавленной стоимостью; -Использование логистических технологий поддержки жизненного цикла продукта; -Создание системы управления качеством логистического сервиса; -Сертификация фирменной системы управления качеством в соответствии с национальными и международными стандартами и процедурами (в частности ISO 9000); -Бенчмаркинг и т.д. 3. Минимизации инвестиций в логистическую инфраструктуру. Пути реализации: -Оптимизация конфигурации логистической сети: прямая доставка товаров потребителям, минуя складирование; -Использование складов общего пользования; -Использование логистических посредников в транспортировке, складировании, грузопереработке; -Использование логистической технологии «точно в срок»; -оптимизация дислокации объектов логистической инфраструктуры и др. 4.Логистический аутсорсинг. Пути реализации: -Решение «делать или покупать»; -Сосредоточение компании на своих ключевых областях компетенции, поиск логистических посредников для выполнения неключевых функций; -Оптимизация выбора источников внешних ресурсов; -Оптимальная дислокация производственных мощностей и объектов логистической инфраструктуры; -Применение инноваций поставщиков; оптимизация числа логистических посредников и закрепляемых за ними функций. Логистические стратегии построены на основе минимизации или максимизации одного ключевого показателя, например общих логистических издержек. Однако при этом необходимо ввести ограничения на другие, существенные с точки зрения стратегии фирмы, показатели. Для стратегии минимизации общих логистических издержек таким показателем будет качество логистического сервиса. В общем случае — чем выше требования потребителей к качеству логистического сервиса, тем выше должны быть логистические издержки, обеспечивающие этот уровень. Поэтому естественным ограничением является ограничение на базовый уровень качества потребительского сервиса. В ряде случаев стратегия минимизации общих логистических издержек может быть трансформирована в стратегию максимизации отношения: уровень качества сервиса / общие логистические издержки. Реализация стратегии минимизации общих логистических издержек осложняется слабой формализуемостью параметров качества логистического сервиса и субъективной оценкой качества сервиса со стороны потребителей. Факторы, учитываемые при разработке логистической стратегии При проектировании логистической стратегии исходной точкой становится всесторонний анализстратегии более высокого уровня (см. рис.1.1), позволяющие понять, каким образом логистика может внести свой вклад в ее реализацию.  Рис.1.1 Факторы, учитываемые при разработке логистической стратегии Кроме того, необходимо учитывать: среду, в которой ведется бизнес, включающую факторы, влияющие на логистику, но которыми логистика управлять не может; особую компетенцию организации, определяемую факторами, которыми организация может управлять и которые она использует, чтобы отличиться от других. Среда, в которой ведется бизнес, и особые компетенции показывают, какое положение организация занимает в настоящее время, а стратегия более высокого уровня – какое она хочет занимать в будущем. Тогда логистическая стратегия показывает, как организация будет переходить от нынешнего положения к будущему. Для получения информации о среде ведения бизнеса и об особых компетенциях применяют так называемый логистический аудит. Его цель состоит в сборе значимой информации о существующих приемах, показателях и условиях проведения логистической деятельности. В соответствии с двумя указанными направлениями поиска информации логистический аудит делится на внешний, который занимается средой действия логистики, и внутренний, анализирующий способ выполнения операций внутри организации и выявляющий участки, требующие усовершенствования. Этот подход аналогичен анализу SWOT, в ходе которого изучаются: сильные и слабые стороны организации, т.е. ее внутренние операции и особые компетенции; возможности и угрозы, проявляющиеся в среде, в которой ведется бизнес. Ключевым фактором среды, в которой ведется бизнес, является тип спроса, который обуславливает выбор «тощей» или «динамичной» стратегий. Так, «тощая» стратегия работает лучше всего в условиях, когда спрос стабилен или, по крайней мере, предсказуем. Динамичная стратегия лучше работает в ситуациях широкого ассортимента продукции, когда сложно точно спрогнозировать спрос, когда он резко меняется, когда операции выполняются на заказ, например, массовое выполнение заказов на модную продукцию и т.п. Еще одним фактором проектирования логистической стратегии является системность подготовки стратегических решений, т. е. не только на уровне высшего руководства, но с привлечением специалистов, которые будут непосредственно заниматься реализацией стратегии. В течение всего процесса разработки стратегии должны рассматриваться практические последствия и практическая возможность реализации любого из принимаемых решений. Шаги разработки логистической стратегии Существуют различные рекомендации по шагам разработки логистической стратегии, например: отдавайте приоритет тем областям логистической деятельности, которые обеспечивают долгосрочное улучшение конкурентной позиции предприятия; часто изменяемая стратегия, направленная на использование краткосрочных рыночных возможностей, приносит мимолетные выгоды; будьте осмотрительны, принимая жесткие, негибкие стратегии, которые могут устареть и при этом лишить предприятие возможности маневра; исключайте стратегии, которые могут привести к успеху только при условии реализации наиболее оптимистичных прогнозов. Исходите из того, что конкуренты предпримут ответные меры и могут наступить времена с неблагоприятными рыночными условиями; атакуйте слабые, а не сильные стороны конкурента и др. Несмотря на то, что каждая логистическая стратегия в своем роде уникальна, существует ряд основополагающих этапов, которые должна пройти любая компания: Этап конфигурирования логистической сети; Включает определение ее структуры, логистических цепей, количественного и качественного состава звеньев логистической сети («трех сторон» в логистике фирмы), дислокации логистических инфраструктурных мощностей (собственных и арендуемых складов, терминалов, распределительных центров, транспортных подразделений, диспетчерскихцентров, дорожной инфраструктуры и т.п.). Этап разработки организационной системы логистической сети; Выбор варианта организационной структуры службы (отдела) логистики фирмы, а также решение вопроса о ее возможном реинжиниринге являются обязательными элементами логистической стратегии. Этап разработки направлений и технологий координации; Современная практика логистического менеджмента предполагает решение вопросов межфункциональной и межорганизационной координации. Эти решения должны быть заложены в систему менеджмента компании на стратегическом уровне, так как предполагают закрепление полномочий и ответственности за принятие решений в области координации за управленческим персоналом логистикой фирмы. Чем выше уровень интеграции основных бизнес – процессов фирмы и чем выше степень интеграции самого логистического процесса, тем меньше необходимость в координации, так как она естественным образом вписывается в управление бизнес – процессами. Чем выше степень функционального разделения сфер управления бизнесом компании (закупками, производством, маркетингом, продажами, дистрибьюцией), тем более актуальной является межфункциональная логистическая координация. Однако в этом случае полномочия по принятию решений в области координации(в случае конфликтов интересов между структурными подразделениями компании по параметрам логистики) должны быть закреплены за персоналом высшего уровня управления логистикой, например, вице – президентом компании по логистике, директором по логистике или интегральным логистическим менеджером. Закрепление полномочий должно осуществляться при стратегическом планировании логистики. Этап определения стратегических требований к качеству продукции и логистического потребительского сервиса; В современных условиях стратегия бизнеса ориентирована на потребителя, ив этом плане логистика должна сформировать уровни качества логистического сервиса, задаваемые маркетингом фирмы. Эти уровни качества далее трансформируются в систему плановых показателей (стандартов логистического сервиса фирмы), контролируемых и поддерживаемых персоналом управления логистикой. При этом важнейшей задачей персонала логистического менеджмента компании является минимизация затрат на логистику при соблюдении установленных на стратегическом уровне стандартов качества логистического сервиса. Этап создания интегрированной системы управления запасами; Одним из традиционных элементов логистического стратегического плана является разработка интегрированной системы управления запасами, которая предполагает развертывание функций определения, контроля, регулирования (пополнения) запасов в складской сети. Этап выбора логистической информационной системы. Одной из главных задач формирования логистической стратегии является выбор логистической информационной системы, связывающей информационными и телекоммуникационными каналами все звенья логистической сети. Стратегический логистический план и его разделы. Единого, универсального метода разработки логистической стратегии не существует. Логистическая стратегия состоит из ряда целей, процедур, структур, элементов, систем и т. д., которые представляются в виде стратегического логистического плана, содержащего следующие разделы: Общее резюме, в котором демонстрируется суть логистической стратегии и показывается ее связь с другими частями организации. Цель логистики в организации, требуемые показатели деятельности и способы ее измерения. Описание способа, при помощи которого логистика в целом может добиться поставленных целей, изменений, которые для этого будут осуществлены, и того, как будет осуществляться управление ими. Описание того, как отдельные функции логистики (снабжение, транспорт, контроль над запасами, грузопереработка и т. д.) будут вносить свой вклад в выполнение плана, связанные с этим изменения и процесс интегрирования всех операций. Планы, показывающие ресурсы, необходимые для выполнения стратегии. Планы по затратам и выбранные финансовые показатели. Описание того, как стратегия повлияет на бизнес в целом, особенно с точки зрения целевых показателей этого бизнеса, вклада стратегии в получение ценности для потребителей и удовлетворение их запросов. Именно логистический бизнес-план должен ответить на вопросы эффективного целевого управления, коллективной информационной поддержки путем новых подходов к механизации и автоматизации стандартизированных бизнес-процессов, технологии построения логистической карты взаимосвязей процессов разработки всех разделов бизнес-плана и моделирования бизнес-процессов реализации корпоративных целей. Исследования показали, что при такой постановке вопросов логистический бизнес-плана становится эффективным инструментом целевого управления, создания эффективных условий партнерства и сотрудничества по всей цепи обоснования и согласования принимаемых управленческих решений. 1.5. Логистическая стратегия Ивановского предприятия оптовой торговли «ООО Трейдинг». Технико-экономическая характеристика объекта управления Целью создания ООО «Трейдинг» является более полное насыщение рынка продуктами питания и сопутствующими услугами по доставке товаров потребителям, а также создания дополнительных рабочих мест и получения прибыли. Предметом деятельности предприятия является: - розничная торговля продуктами питания, включая мучные и шоколадные кондитерские изделия, мясопродукты, макаронные изделия, консервы мясные и овощные, соки, молокопродукты; - осуществление хозяйственной, коммерческой, торгово-посреднической и торгово-закупочной деятельности; - оказания дополнительных услуг покупателям; ООО «Трейдинг» обязано в соответствии с Уставом: - выполнять обязательства, вытекающие из законодательства и заключенных им договоров, - заключать трудовые договоры, - полностью и в срок рассчитываться с работниками предприятия по заработной плате и социальным пособиям, - осуществлять все виды обязательного страхования, - своевременно предоставлять декларацию о доходах и бухгалтерскую отчетность, - уплачивать налоги в соответствии с налоговым законодательством. Схема управления обществом представлена на рисунке 1.2. Как видно из рис. 1.2, руководство предприятием осуществляет генеральный директор, который одновременно является основным его учредителем. Директор без доверенности от имени предприятия имеет право представлять его интересы, заключать договоры, выдавать доверенности, утверждать штатное расписание, издавать приказы и указания.  Генеральному директору подчиняются коммерческий директор, заместитель генерального директора по АХО, финансовый директор, главный бухгалтер, которым в свою очередь, подчиняются, торговый и обслуживающий персонал. Одним из основных требовании функционирования предприятий и их ассоциаций в условиях рыночной экономики являются безубыточность хозяйственной и другой деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Основными показателями, характеризующими результаты коммерческой деятельности торговых предприятий, выступают товарооборот, валовой доход, другие доходы, издержки обращения, прибыль и рентабельность. Розничный товарооборот представляет собой объем продажи продуктов питания через все каналы реализации и означает завершение процесса обращения товаров на потребительском рынке. Данные о товарообороте позволяют оценить степень проникновения предприятия на рынок, оценить сложившуюся конъюнктуру, конкурентную позицию на рынке и темпы экономического развития торгового предприятия. Розничный товарооборот является одним из определяющих факторов эффективного функционирования торговли, исходной основой для определения ресурсного потенциала предприятия (объема и состава трудовых, материальных и финансовых ресурсов), одним из основных факторов, определяющих величину затрат ресурсов (сумму и состав издержек обращения). Валовой доход- это выручка от реализации товаров и услуг (товарооборот) за вычетом затрат на оплату стоимости полученных от поставщиков товаров. К основным источникам формирования прибыли торговых предприятий относятся реализованные торговые надбавки, а по некоторым товарам - торговые скидки. В настоящее время предприятиям розничной и оптовой торговли предоставлено право самостоятельно определять оптовые и торговые надбавки на товары исходя из спроса, фактических издержек обращения и оптимальных уровней рентабельности (с учетом установленных предельных размеров надбавок). Свободная розничная цена товара сформируется из свободной отпускной цены (цены закупки) с добавлением торговой и оптовой надбавок в установленных торговым предприятием размерах. За счет валового дохода взимаются по установленным ставкам налог на добавленную стоимость, акцизы и некоторые другие обязательные платежи. Следовательно, для определения валового дохода от реализации товаров, остающегося в распоряжения торгового предприятия, следует из общей его суммы вычесть перечисленные выше налоги и другие обязательные платежи. Издержки обращения являются важнейшим, качественным показателем, который позволяет судить, насколько успешно предприятия осуществляют задачу дальнейшего развития товарооборота, улучшения культуры торговли и обслуживания населения. Обращение товаров требует общественных затрат, вызываемых их доставкой, хранением и реализацией: эти затраты живого и овеществленного труда, необходимые для доведения товаров до потребителя, выраженные в денежной форме, называются издержками обращения. Не все затраты торговых, предприятий могут быть отнесены к издержкам обращения. Такие расходы торговых предприятий как налоги, пени, штрафы не являются затратами, а выражают перераспределение средств. Не относятся к издержкам обращения и убытки торговых предприятий, обусловленные плохой постановкой контроля или запущенностью учета. Так, убытки от списания дебиторской задолженности, убытки, происшедшие в результате чисто случайных причин, стихийных бедствий и др. также не обусловлены торговым процессом и списываются на счет прибылей и убытков. Прибыль - главный показатель оценки финансовых результатов хозяйственной деятельности коммерческой фирмы. Значение прибыли в условиях рыночной экономики состоит в том, что она нацеливает товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижает затраты на производство и реализацию продукции. Этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. В практике различают несколько видов прибыли: балансовая (валовая) прибыль, налогооблагаемая прибыль, чистая прибыль. Балансовая (валовая) прибыль коммерческой фирмы характеризует совокупный эффект всей хозяйственной деятельности; это сумма прибылей коммерческой фирмы, полученная от всех видов хозяйственной деятельности. Налогооблагаемая прибыль представляет собой величину балансовой (валовой) прибыли уменьшенной на сумму корректировок по доходам, исключаемых при расчете налога на прибыль. Налогооблагаемая прибыль отличается от балансовой на величину превышения фактических затрат, включаемых в издержки обращения (превышение норм по командировочным расходам, по представительским расходам, по расходам на рекламу и др.) и уменьшается на сумму льгот по налогообложению прибыли и другие элементы. Чистая прибыль представляет собой разницу между балансовой прибылью и суммами, отчислений и платежей в бюджеты разных уровней. Чистая прибыль также уменьшается на величину уплаченных в бюджет штрафов, пошлин и платежей на право торговли, в результате получаем прибыль остающуюся в распоряжении предприятия. Результативность деятельности предприятия оценивается с помощью абсолютных и относительных показателей. С помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (балансовой, чистой, нераспределенной) за ряд лет. Относительными показателями является система показателей рентабельности, которые отражают уровень прибыльности относительно определенной базы. В табл.1.1 представлены показатели торгово-экономической деятельности ООО «Трейдинг» за 2011 год. Уровень рентабельности составляет 18,2% от розничного товарооборота. Доля издержек обращения составляет 14,88% от розничного товарооборота или 81,8% от валового дохода, причем расходы на оплату труда занимают 56,9% в общих издержках обращения. На втором месте стоят расходы на доставку товара, соответственно 15,01%, на третьем – расходы по содержание базы – 13,2% Доля списаний за счет прибыли составляет 0,04% от розничного товарооборота или 0,24% от валового дохода. После произведенных расходов, составляющих 15 764 634руб, от валового дохода остается 3 456 668руб. или 3,27% от розничного товарооборота. Однако, за счет премий от поставщиков, размер балансовой прибыли вырастает до 4 973 082руб., что составляет 4,71% от розничного товарооборота. Размер перечисляемых налогов достаточно высок и составляет 4,57% от розничного товарооборота и 25,1% от валового дохода, поэтому после уплаты налогов, размер чистой прибыли составляет лишь 0,13% от валового дохода. Надо заметить, что, если бы не премии от поставщиков, которые «погасили» часть расходов и принесли дополнительно 1,44% от розничного товарооборота, фирма понесла бы убытки. Логистическая система транспортного отдела.Система управления автотранспортом В ООО «Трейдинг» служба логистики преобразована в отдельный дивизион. Отдел контролирует прохождение товара от приема заказа до отгрузки. Весь процесс можно расписать следующим образом: Информация от клиента поступает в отдел заказов. Если товар есть на складе, информация идет в сборочный цех. Если товар необходимо закупить, отдел заказов направляет данные в отдел закупки. Отдел закупки уточняет у поставщиков сведения о стоимости заказанного товара и отправляет их в отдел заказов. Отдел заказов запрашивает у бухгалтерии данные о наличии свободных денежных средств (при этом учитывается информация отдела продаж о приоритетности того или иного заказа). Счет на оплату направляется в бухгалтерию. Сведения о готовности заказа к отгрузке поступают из отдела заказов в отдел продаж. При такой организации: - менеджерам по продажам легче следить за стадиями и сроками выполнения заказа их клиента; - отдел закупки получает оперативную информацию о том, какой товар следует закупать, а также о наличии необходимых финансов. Основная задача логиста - координация работы всех отделов, а также получение и обработка информации, имеющей отношение к товарному потоку. В компетенцию специалистов по логистике входят снижение издержек на всех этапах реализации бизнес-процессов, координирование планов производства, продаж и закупок. С помощью логистов можно оптимизировать и финансовые показатели, и работу транспорта, склада, производства. Если на каком-то этапе произошел сбой (задержка товара, незапланированные финансовые затраты и т. д.), это ошибка логиста. Собственная служба логистики позволяет сократить: - занятые товарными запасами площади на складах; - затраты на транспорт (все везет одна машина); - логистические затраты поставщиков (компания получают за счет этого скидки). Однако могут проявиться существенные недостатки: - потери товаров в местах перегрузок (воровство, бой и порча при перегрузках); - сложно оперировать скоропортящимися товарами; - опасность увеличить издержки (на бензин, транспорт и т. д.). В компании существует отдел логистики в классическом понимании. Он осуществляет контроль за доставкой и перевозкой грузов. В частности, логисты обрабатывают информацию и заказывают необходимое транспортное средство: вагон, машину или контейнер. Сама перевозка осуществляется собственным автопарком и с помощью сторонних организаций. Для более качественного учета расходов и снижения затрат на доставку на предприятии используется информационная система «Управление автотранспортом». Система внедрена пока только частично и отслеживает пока только уровень затрат, приходящийся на каждое транспортное средство, на 1 километр, на 1 тонну перевезенного груза. В перспективе она будет обслуживает всю цепочку поставки, и авторизированный пользователь сможет войти в систему и увидеть, что происходит с товаром на каждом этапе, а также уровень затрат по всей цепочке. На данном этапе отчет имеет вид табл.1.2. Оценка эффективности логистической системы предприятия Основным параметром оценки успешного управления системой является оценка их эффективности. Экономическая эффективность определяется размером получаемой прибыли в долгосрочной перспективе. Затраты в системе доставки можно представить в виде формулы: D=T+S+A где D - сумма издержек системы доставки; Т - транспортные расходы; S - стоимость заказов, не выполненных в гарантийный срок; А - административные расходы. Полная и совокупная оценка времени, труда и материальных затрат является критерием эффективности системы товародвижения. При определении эффективности управления системой следует учитывать, что в современных условиях хозяйствования первостепенное значение приобретают такие показатели, как объемы перевозок конкретных грузов, конечные затраты на весь процесс доставки продукции . При небольших партиях продукции предприятие несет большие транспортные расходы, складские расходы незначительны. По мере увеличения размера партии поставки расходы на хранение увеличиваются, а транспортные расходы уменьшаются. Из этого соотношения можно сделать вывод, что по мере увеличения партии продукции общие затраты уменьшаются, но до определенного предела (равенство транспортных и складских расходов), а потом резко возрастают. Поэтому предприятия должны самостоятельно определить оптимальную партию заказа и постараться ее не превышать, так как общие расходы на выполнение заказа могут оказать решающее воздействие на прибыльность организации. Эффективность системы доставки достигается ликвидацией ненужных операций. Соответственно цепочка движения товара от склада до покупателя должна быть расписана и проанализирована. Для этого необходимо разрабатываются технологические карты движения товаров. Это форма технологической документации, в которой записан весь процесс движения конкретного товара от поставщика до потребителя, указаны операции и их составные части. Карты должны включать порядковый номер каждой операции, цепи, содержание работ в операциях, способ выполнения и тип применяемого оборудования, количество операций, количество работников, занятых в операции и их профессии, и трудоемкость каждой операции. Для определения эффективности системы доставки необходимо рассмотреть все возможные способы перемещения продукции и выбрать из них соответственно наиболее рациональный. Выбор системы доставки оказывает существенное влияние на все составляющие комплекса маркетинга и наоборот. Выводы о средней стоимости доставки товаров. Пути оптимизации затрат на доставку. Дальнейший анализ и расчет средней стоимости доставки проводится аналитиками и представляется в сводном отчете по стоимости доставки. Вид отчета представлен в таблицах 1.3 и 1.4 Иногда рассмотрение всей логистической цепи позволяет подробнее рассмотреть процесс товародвижения и сделать конкретные выводы о ее достоинствах или недостатках, что соответственно приводит к мнению о расходах на доставку товаров и факторах, от которых они зависят. Если расходы на доставку зависят от цены поставки, то необходимо принять решение о цене в пользу уменьшения расходов. Чтобы подробнее узнать о стоимости поставки, проводят расчет расходов на 1 руб. доставленного товара. Из табл.1.3 видно, что минимальные расходы на доставку у Менеджера 6, максимальные – у Менеджера 5 и 8. Все остальные менеджеры держат затраты на уровне средних. Однако, направления доставки, район, транспорт, время на доставку у менеджеров не совпадают, эти показатели учитывают лишь общую эффективность работы менеджера. Поэтому необходимо еще и оценивать затраты на вид транспортного средства. Такой расчет представлен в табл.1.4. На основании данных таблицы видно, что самая дорогая доставка на 1 километр автомобилями МАЗ, на втором месте по затратам - наемный транспорт. Самая дешевая доставка автомобилями «Газель». Однако, исходя из стоимости 1 доставки – самая дешевая автомобилями «Иж». В данных анализа отсутствует район доставки. Очевидно, что доставка в отдаленные районы дороже. Поэтому для более детального расчета необходимо провести такой анализ не только по маркам автотранспорта, но и с разбивкой по дальности поездок, выделив несколько градаций, например: 0.1км – 1 км, 1.1км-5км, 5.1 км-10 км., 10.1 км-50 км, 50,1 км-100 км, 100,1 км-500 км, выше 500 км. Кроме того, мне кажется, что необходимо провести анализ еще и рентабельности каждой доставки исходя из доли затрат приходящихся на 1 руб. наценки доставленных товаров. Поскольку расходы на доставку также зависят от многих социальных и природных факторов, их также необходимо учитывать при планировании или в начальном этапе рассмотрения доставки. Ведь, неправильный ориентир на один из факторов может привести только к увеличению расходов, тогда как главной задачей любой фирмы является получение максимальной прибыли и минимальные расходы для ее получения. Именно поэтому первой задачей можно считать информационное обеспечение товародвижения, которое представляет собой деятельность по прогнозу, переработке, учету и анализу информации и является инструментом интеграции элементов системы логистического управления, и проектирование перевозочного процесса. Необходимо дальнейшее внедрение системы «Управление автотранспортом». В заключении я хочу отметить, что эффективность логистики в ООО «Трейдинг» в соответствии с выбранной логистической стратегией, описанной выше, во многом определяется используемой информационной системой, затрагивающей все структурные подразделения, а также поддерживающей оперативный обмен данными с логистическим посредником, поставщиками и потребителями. Интеграция отдела логистики с другими функциональными подразделениями фирмы позволит обеспечить наиболее полный учет временных и пространственных факторов в процессах оптимизации управления материальными, финансовыми и информационными потоками для достижения стратегических и тактических целей фирмы на рынке. Так, взаимодействие с менеджерами по продажам позволит сделать более точный прогноз спроса потребителей и соответственно сократить транспортные расходы, расходы на хранение. Взаимодействие с техническим отделом и высшим руководством позволит вывести на рынок новый продукт в нужное время и в нужном количестве, расширить ассортимент согласно маркетинговой стратегии фирмы в целях удовлетворения спроса потребителей и снизить себестоимость продукции.     |