Бизнес-стратегия - основа построения системы логистики на предприятии. Бизнес-стратегия - основа построения системы логистики на предпр. 1. Разработка логистической стратегии фирмы 4 Основные логистические стратегии 4

Скачать 2.38 Mb. Скачать 2.38 Mb.

|

|

Табл.2.3.1 Определение цены изделия

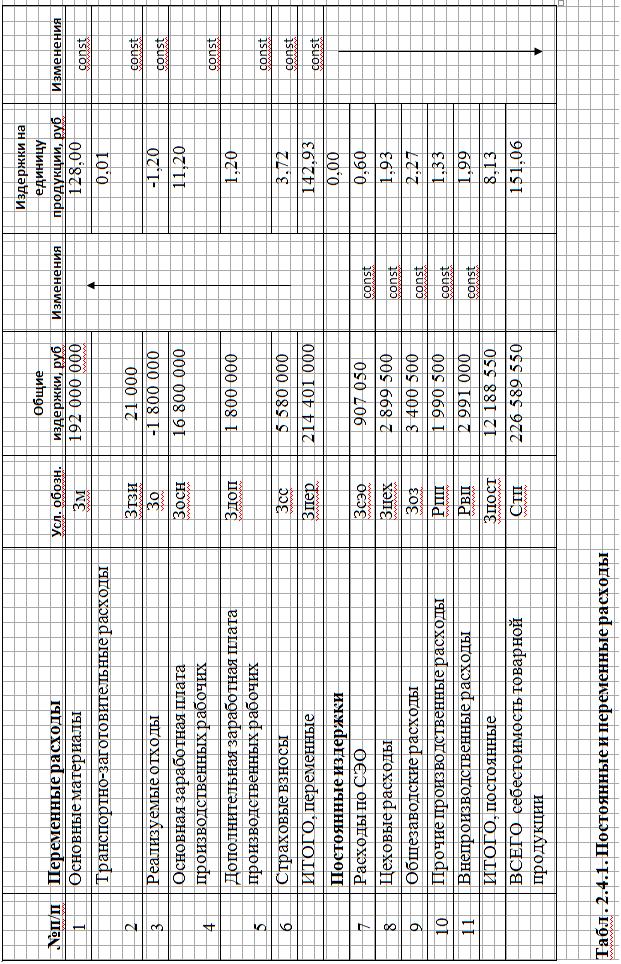

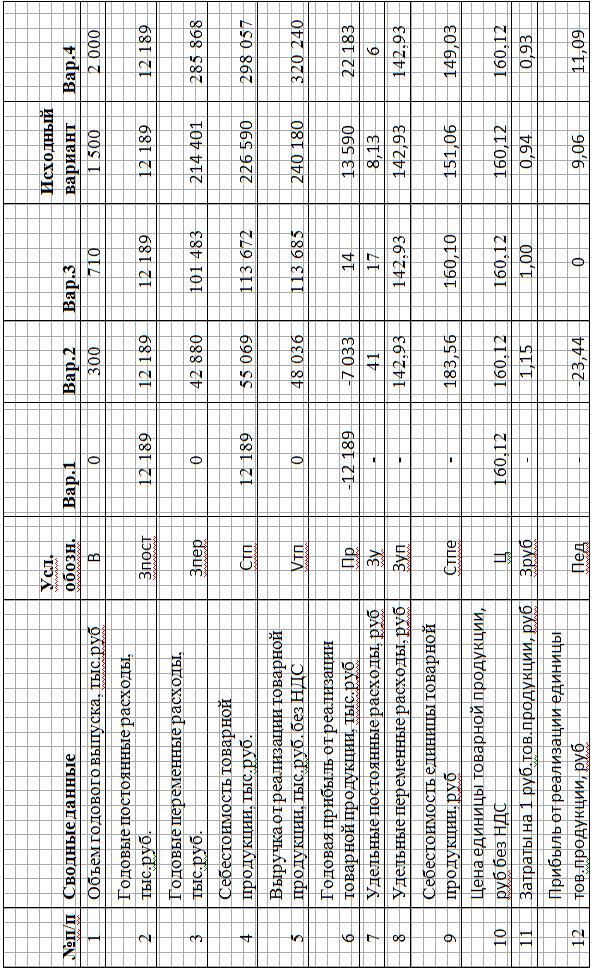

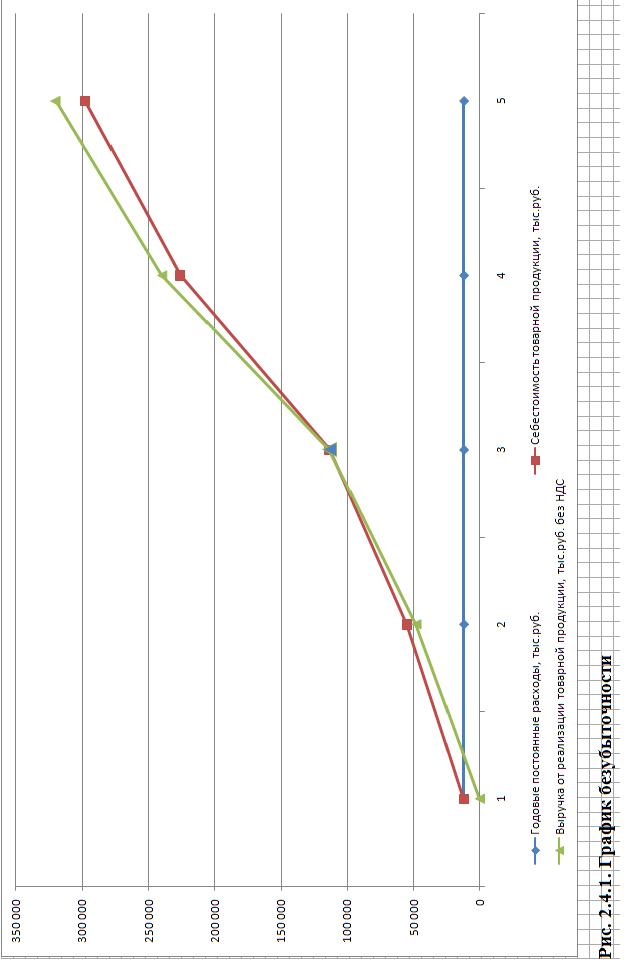

2.4 Определение условий безубыточности работы предприятия Для анализа хозяйственной деятельности наиболее актуальным является деление затрат на постоянные и переменные расходы, потому что эти виды издержек ведут себя по-разному в зависимости от объема выпускаемой продукции. Переменные издержки при увеличении объема пропорционально увеличиваются, а постоянные при изменении объемов производства не изменяются или почти не изменяются. Если издержки рассматривать в виде удельных значений, т.е. величин, приходящих на одно изделие, то характер изменений будет другим: при увеличении объемов продукции удельные постоянные расходы будут уменьшаться, а удельные переменные - останутся в единице изделия неизменными при всех объемах производства. Распределим полученные ранее результаты на постоянные и переменные расходы в таблице 2.4.1 Сказанное лежит в основе определения условий безубыточной работы предприятия. Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.  Безубыточный объем продаж – такой объем продаж, при котором доход от реализации продукции равен расходам (точка безубыточности, порог рентабельности, точка окупаемости затрат). Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции – зона безопасности (зона прибыли). Она показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю. Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер. Точка безубыточности определяется построением графика зависимости себестоимости продукции и выручки от реализации товарной продукции от программы выпуска изделий при расчетной оптовой цене предприятия за единицу изделия. Расчет всех показателей, необходимых для построения графика при различных объемах годовой программы выпуска изделий, выполняется в следующей последовательности: 1. Годовые постоянные расходы: Зпост = Зсэо + Зцех + Зоз + Рвп +Рпп, руб. Зпост = 907 100 + 2 899 500 +3 400 500 + 2 991 000 +1 990 500 = 12 188 550 руб. 2. Годовые переменные расходы: Зпер= Зм + Зтзи – Зо+ Зосн + Здоп + Зсс Зпер = 192 000 000 + 21 000 – 1 800 000 + 16 800 000 + 1 800 000 + 5 580 000= = 214 401 000 руб. 3. Себестоимость товарной продукции: Стп = Зпост + Зпер = 12 188 550 + 214 401 000 = 226 589 550 руб. 4. Выручка от реализации товарной продукции (без НДС): Vт = Ц * В = 160,12 * 1 500 000 = 240 180 000 руб. 5. Годовая прибыль от реализации товарной продукции: Пр = Vт – Стп = 240 180 000 – 226 589 550 = 13 590 450 руб. 6. Удельные постоянные расходы: Зу = Зпост / В = 12 188 550 / 1 500 000 = 8,126 руб. 7. Удельные переменные расходы: Зуп = Зпер / В = 214 401 000 / 1 500 000 = 142,93 руб. 8. Себестоимость единицы товарной продукции: Стпе = Зу + Зуп = 8,13 + 142,93 = 151,06 руб. 9. Прибыль от реализации одного изделия: Пед = Ц – Стпе = 160,12 – 151,06 = 9,06 руб. 9. Затраты на один рубль товарной продукции: Зруб = Стпе / Ц = 151,06 / 160,12 = 0,94 руб. Для построения графика безубыточности необходимы показатели при различных значениях годовой программы выпуска продукции, которые рассчитаем в таблице 2.4.2. Изменим объем годового выпуска – 4 варианта + исходный вариант Затраты постоянные – одинаковые во всех вариантах Удельные переменные расходы – постоянные при выпуске больше 0 Цена единицы товарной продукции – постоянная во всех вариантах Прочие показатели – расчетные, по методике, приведенной выше.  На основании данных таблицы, построим график безубыточности Рис.2.4.1 из 3 показателей : Табл.2.4.3 Исходные данные для построения графика безубыточности.

При построении графика зависимости себестоимости одного изделия и цены изделия от годовой программы выпуска продукции можно определить точку безубыточности. На графике видно, что безубыточный объем продаж - это вариант 3. Точка безубыточности на графике - это выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой доход предприятия в точности покрывает затраты на производство изделий, и прибыль равна нулю. Нижний левый треугольник на графике безубыточности соответствует зоне убытков предприятия до достижения точки безубыточности. Верхний правый треугольник - зоне прибыли. Таким образом, при выручке менее 710 тыс.руб данное предприятие несет убытки, вследствие того, что валовой доход не превышает себестоимость. Из этого следует - для получения прибыли данному предприятию необходимо поддерживать годовую программу выпуска на уровне более чем 710 тыс.руб. Значение критического объема продукции можно определить по формуле: Кбез = Зпост /( Ц – Зуп) = 12 188 550 / (160,12 – 142,93) = 709 214 шт. С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.  Cписок использованной литературы T.В. Алесинская. Основы логистики. Общие вопросы логистического управления. Учебное пособие. Таганрог: Изд-во ТРТУ, 2005 Дрожжин А.И. Логистика Учебный курс http://www.e-college.ru/xbooks/xbook012/book/index/index.html?go=part-012*page.htm Е.А. Голиков Маркетинг и логистика: Учеб. пособие. - М.: Издательский дом «Дашков и К», 2001 Горобец О.С., Нос В.А. Эволюция и теоретические основы логистического менеджмента // Экономика и управление производством: Межвуз. сб. Вып. 3. - СПб.: Изд-во СЗГТУ, 2001 Горобец О.С. Преимущества стратегического планирования // Научная сессия профессорско-преподавательского состава, научных сотрудников и аспирантов по итогам НИР 2000 года. Факультет коммерции и маркетинга. Март-апрель 2001 года: Сборник докладов. - СПб.: Изд-во СПбГУЭФ, 2001 Стратегический менеджмент: А. И. Панов, И. О. Коробейников, В. А. Панов — Санкт-Петербург, Юнити-Дана, 2006 г. Copyright 2007 © Элитариум: Центр дистанционного образования (www.elitarium.ru). http://helpstudenty.at.ua/publ/katalog_dlja_studenta/ehkonomicheskoe_obosnovanie_khozjajstvennykh_reshenij/opredelenie_bezubytochnogo_obema_prodazh_i_zony_bezopasnosti_predprijatija/ |