Регулирование инновационной деятельности РФ. 1. Регулирование инновационной деятельности РФ. 2

Скачать 0.89 Mb. Скачать 0.89 Mb.

|

|

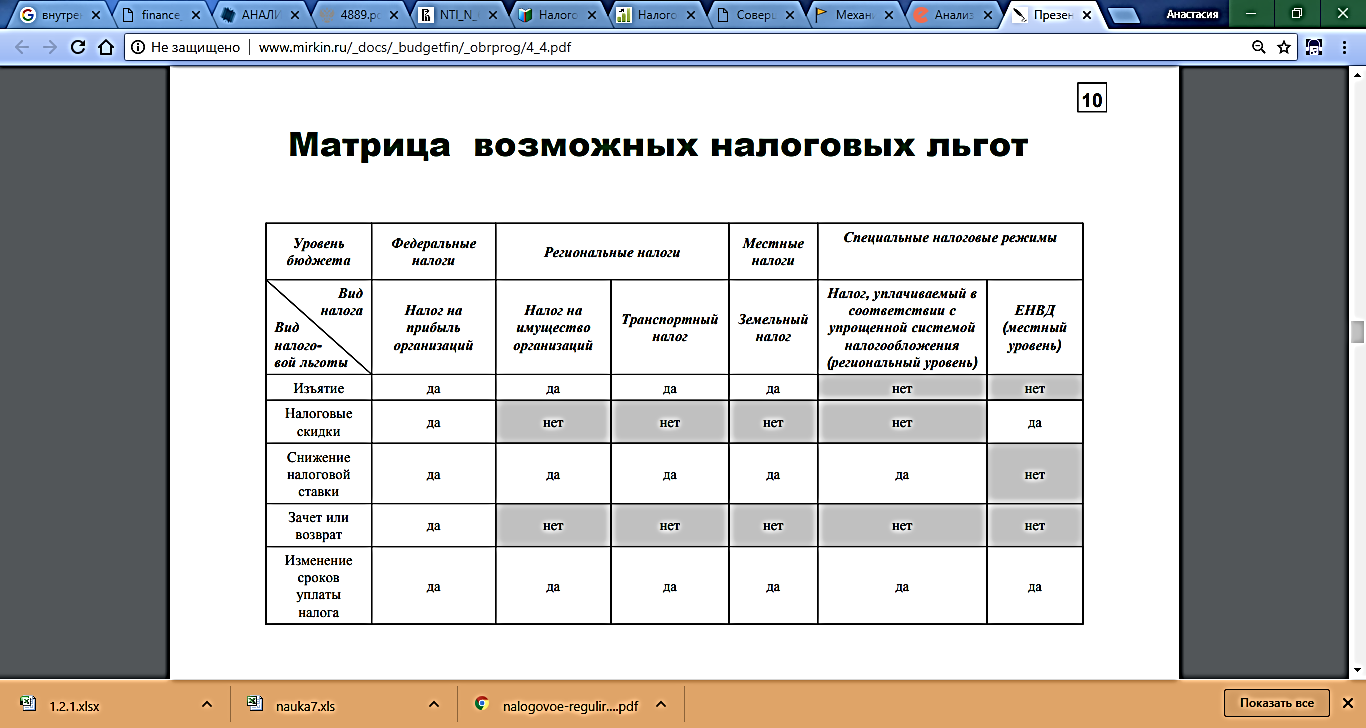

1. Регулирование инновационной деятельности РФ. 2. В современном мире научно-технический прогресс – это основной фактор экономического роста. Данная тема является актуальной, так как на сегодняшний день одной из наиболее важных и сложных задач, стоящих перед государством, является повышение инновационного уровня национальной экономики. Данная сфера не может развиваться без эффективного государственного регулирования, так как процесс внедрения инноваций отличается длительностью, неоднозначностью и неопределенностью результата, а так же высокими издержками. В свою очередь государственное регулирование – это комплекс мер, направленных на создание благоприятных условий для развития инновационной деятельности на определенном этапе экономического развития страны. Государственное регулирование может осуществляться с помощью прямых и косвенных методов. К прямым методам относится непосредственно финансирование НИОКР и инновационной деятельности, а к косвенным – методы налогового регулирования, относятся налоговые льготы, отсрочка налогообложения. 3. Налоговое регулирование является одним из основных методов государственного регулирования инновационной деятельности. Одним из его элементов является предоставление налоговых льгот. Налоговые льготы решают несколько задач экономики, в том числе способствуют привлечению частного капитала в сферу инновационного развития и обеспечивают конкурентоспособность национальной экономики. Налоговые льготы для инновационных фирм можно разделить на две группы. К первой группе относятся льготы, которые применяются ко всем налогоплательщикам, занимающимся инновационной деятельностью. Ко второй группе можно отнести льготы, предусмотренные только в отношении организаций, являющихся резидентами технико-внедренческих особых экономических зон. Налоговые льготы в сфере инноваций, предусмотренные российским законодательством условно можно разделить на 3 группы:

4. 5. Основными налогами, в рамках которых и внедрены такие стимулирующие механизмы как налоговые льготы, являются налоги, которые несут наибольшую налоговую нагрузку, то есть НДС, налог на прибыль организаций, налог на имущество организаций. Исходя из этого, первую группу налоговых льгот можно представить в виде таблицы Таблица 1. Налоговые льготы для всех налогоплательщиков

6. Не менее важны налоговые льготы второй группы, то есть относящиеся к налогоплательщикам, осуществляющим деятельность на территории особой экономической зоны. Аналогично их можно разделить на 3 подгруппы. Таблица 2. Налоговые льготы для налогоплательщиков, осуществляющих деятельность на территории особой экономической зоны

8. Для организаций-участников проекта ИЦ «Сколково» можно выделить следующие группы налоговых льгот:

Существует множество факторов, затрудняющих, либо даже исключающих эффективное налоговое регулирование инновационной деятельности и сдерживающих ее развитие. 9. Государство предпочитает прямое финансовое участие в виде поддержки различных программ и объектов косвенным методам создания благоприятного инновационного климата и инфраструктуры. Однако, при ограниченных финансовых возможностях, низкой приоритетности сферы высоких технологий в структуре бюджетных расходов, такой подход оказывается малоэффективным. Происходит это в силу того, что поддерживаемые проекты и программы мало-масштабны, и созданная в их рамках инфраструктура – как финансовая, так и технологическая – недостаточна и зависит от волевого решения чиновников, ограничивая самостоятельность в решении данного вопроса самих хозяйствующих субъектов. Так, несмотря на то, что доля бюджетных средств в структуре внутренних затрат на НИОКР в период 2003–2017 гг. неуклонно росла и составляла в 2010 году 61,5 % против 53,7 % в 2003 году. Но все же сновная часть бюджетных средств направлялась на финансирование федеральных целевых программ, четыре из которых являлись наиболее наукоемкими (федеральная космическая программа, программа развития гражданской авиации, исследования и разработки по приоритетным направлениям развития науки и техники, национальная технологическая база).

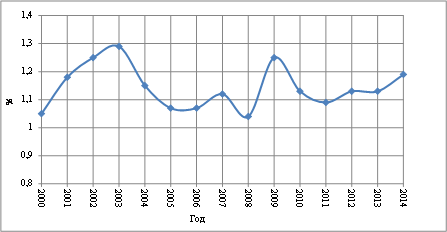

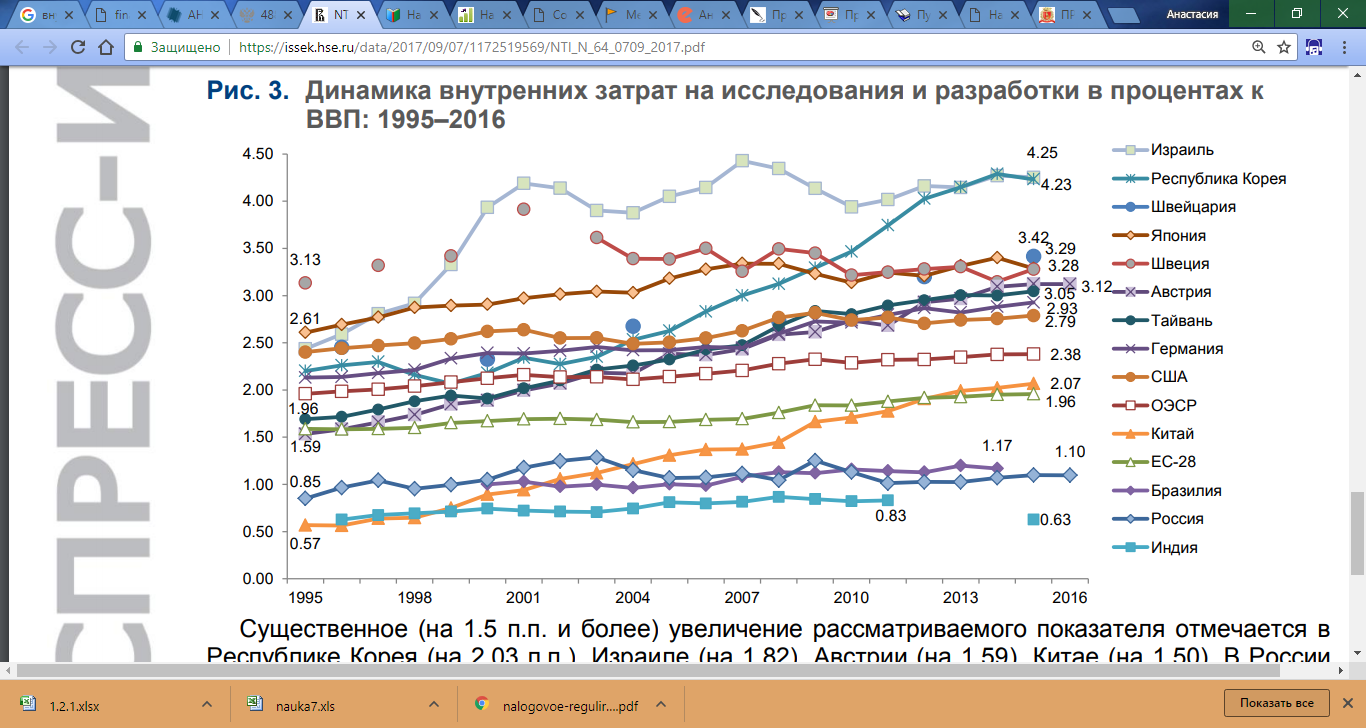

10. далее графически продемонстрируем процентное изменение доли затрат на инновации в РФ в общей сумме ВВП

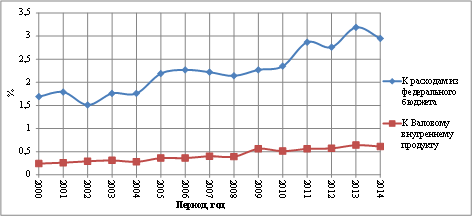

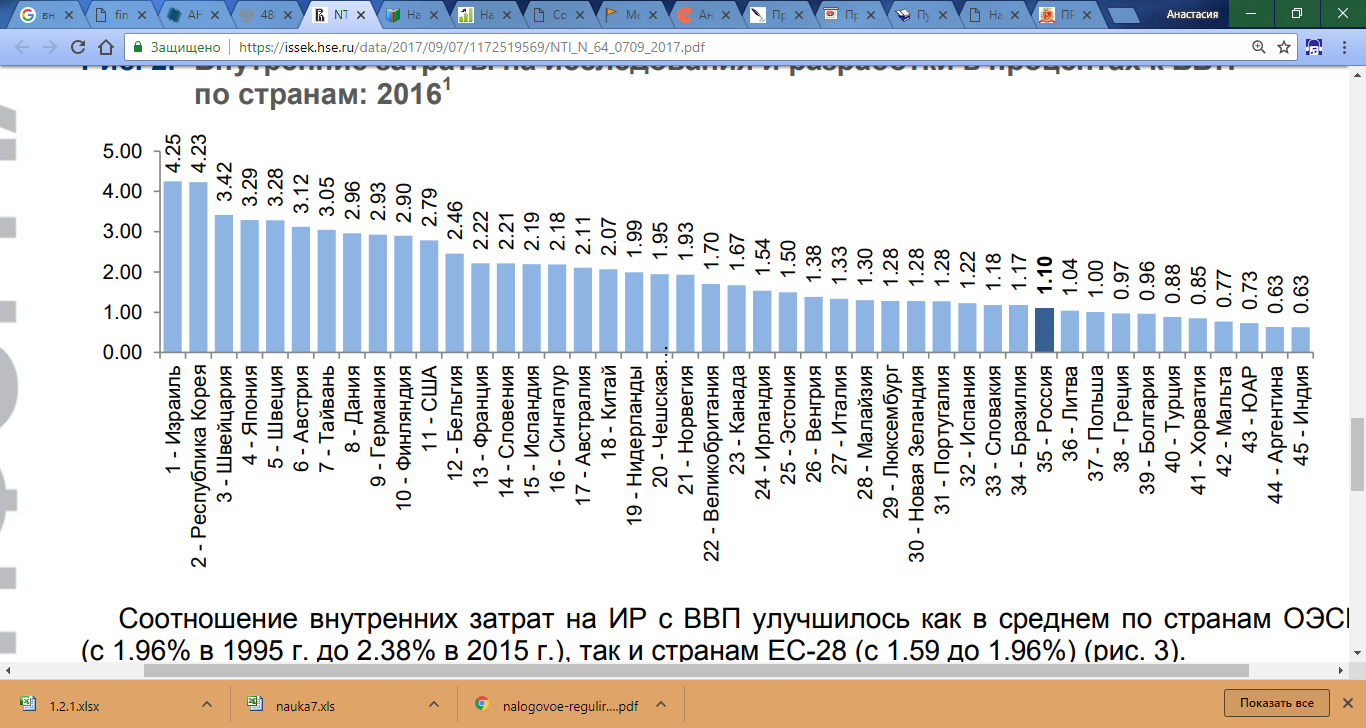

В последние годы доля затрат на исследования и разработки в ВВП, так же как и доля затрат на инновации в объеме реализации, не только не растут, но по сравнению с максимальным показателем 2006 года снижаются. Так, интенсивность НИОКР упала с уровня в 2% затрат от ВВП в 1990 году до 1,28 % в 2006 году и 1,09 % в 2014году. Доля затрат коммерческих организаций на научные исследования в ВВП России в 2007 году была довольно низка (0,72 %), что почти вдвое меньше максимального значения (1,57 %), наблюдавшегося в 1998 году. Данная тенденция указывает на существенный разрыв между проводимыми НИОКР и хозяйственной деятельностью.  Из приведенных графиков видно, что затраты на исследования и разработки и финансирование науки из федерального бюджета с 2003 по 2017 год изменяются в диапазоне от 0,5 до 3%.  Рис. 2. Внутренние затраты на исследования и разработки в процентах к ВВП по странам: 2017 По показателю удельного веса затрат на науку в ВВП (1.1%) Россия существенно отстает от ведущих стран мира, находясь на 35-м месте (рис. 2). В пятерку лидеров входят Израиль (4.25%), Республика Корея (4.23%), Швейцария (3.42%), Япония (3.29%) и Швеция (3.28%). США и Китай, лидирующие по объему внутренних затрат на ИР, по их доле в ВВП занимают, соответственно, 11-е и 18-е места (2.79 и 2.07%).  Существенное (на 1.5 п.п. и более) увеличение рассматриваемого показателя отмечается в Республике Корея (на 2.03 п.п.), Израиле (на 1.82), Австрии (на 1.59), Китае (на 1.50). В России он вырос с 0.85% в 1995 г. до 1.1% в 2016 г. (на 0.25 п.п.). 14. Сложившаяся ситуация обусловлена рядом факторов, оказывающих негативное влияние на инновационную сферу Российской Федерации . 1. Недостаточное финансирование инновационной деятельности. Об этом свидетельствует рейтинг национальных расходов на НИОКР, в котором в 2017 году РФ занимала 35 место. С 2010 по 2013 годы затраты на технологические инновации демонстрировали положительные тенденции, увеличившись в 3 раза. Однако в 2014 году анализируемый показатель сократился на 0,05% по отношению к предыдущему периоду. Вероятнее всего, это связано с кризисными явлениями в экономике Российской Федерации. Даже несмотря на рост объемов затрат на технологические инновации, инновационная активность предприятий заметно сократилась. Это является результатом снижения инвестиций в инновационную сферу, вызванного тем, что инвесторы не готовы рисковать, вкладывая деньги в наукоемкие производства и технологии. 2. Для России характерен низкий уровень реализации научно-технического потенциала и использования знаний для целей социально-экономического развития. В частности, по индексу знаний, характеризующему потенциал страны по отношению к экономике знаний, в 2017 году страна занимала лишь 44 место. 3. Отмечается снижение численности квалифицированных кадров, занятых исследованиями и разработками. За период 2005–2017 годы данный показатель сократился на 9,1%. По причине миграции ученых, изобретателей, исследователей за рубеж ежегодные российские потери оцениваются не менее чем в 3 млрд. долларов. Научные достижения и уровень технического развития в последние десятилетия все в большей степени определяют динамику экономического роста, уровень конкурентоспособности страны и степень обеспечения национальной безопасности. Эти факторы, в первую очередь, связаны с возросшей ролью науки в экономическом прогрессе. Развитие производства приобрело инновационный характер. Однако, стимулирование инновационной деятельности, рациональное финансирование научно-технических и инновационных программ в России производится не в полной мере. В настоящий момент в российской экономике наблюдается диспропорция между наличием инновационных возможностей и их реальным воплощением на практике. В мировой практике используются следующие виды налоговых льгот, стимулирующие инновационную деятельность

Уровень налоговых льгот в РФ существенно не дотягивает до уровня зарубежных стран - ни по количественным, ни по качественным показателям. Наиболее сложной проблемой налогообложения инновационных организаций является высокий уровень страховых взносов. В отличие от основной массы предприятий, в расходах научных и инновационных организаций наибольший удельный вес (от 50 до 80%) занимают расходы на оплату труда, следовательно, и на уплату страховых взносов, это является очень тяжелым моментом для инновационных компаний. Государство должно стимулировать научно-технический прогресс по всей цепочке, от фундаментальных исследований до внедрения разработок в производство, учитывая ограниченность ресурсов и государственные общественные приоритеты. 15. Таким образом, инновационная деятельность, которая является важнейшим составляющим успешного развития государства, не может быть реализована без государственного регулирования. Налоговое регулирование является одним из способов государственного регулирования. Непосредственно воздействуют на сферу внедрения инноваций такие инструменты как налоговые льготы. В настоящее время налоговое законодательство претерпевает ряд изменений, в том числе в сфере НИОКР. Положительным результатом является действие амортизационной премии, признание расходов на НИОКР независимо от их результата. Намечается тенденция к росту налоговых льгот. Однако не все они являются эффективными. Необходимо разработать ряд принципом, требований для выявления действенных налоговых льгот; разработать контроль над правильностью использования финансовых ресурсов предприятиями, применяющими данные налоговые льготы; изучить наиболее успешные методы налогового регулирования инновационной сферы зарубежных стран. Осуществление данных задач может стать предпосылкой к созданию эффективного механизма развития инноваций в России. В заключении отметим, что компетентная реализация «Стратегии инновационного развития Российской Федерации до 2020 года» и дополнительные возможности предпринимательского сектора позволят обеспечить необходимые условия для развития кадрового потенциала, прогрессивных технологий и инноваций, а также повысить инновационную активность, что, в свою очередь, будет способствовать выходу России на ведущие позиции в международных инновационных рейтингах. |