Ответы на экзамен по микроэкономике, Кириллова и Ильинская, 1 курс, 2 семестр. Ответы на экзамен по микроэкономике, Кириллова и Ильинская, 1 ку. 1. Спрос и факторы на него влияющие

Скачать 443 Kb. Скачать 443 Kb.

|

|

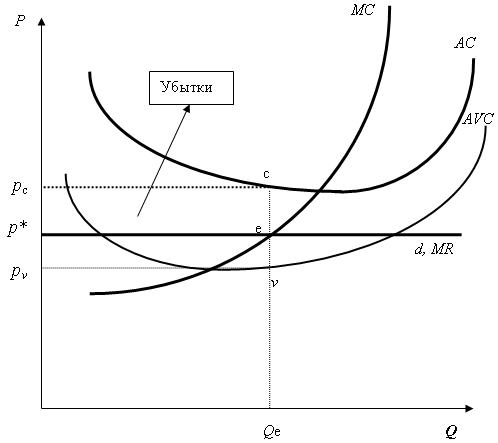

16. Изокоста и изокванта. Производители также являются потребителями, используя ресурсы: капитал и работников. Для исследования их поведения в данном случае также используются кривые безразличия – изокванты (isoquant) или линии равного продукта и бюджетные линии – изокосты (isocost) или линии равных затрат.  Рис. 2. Изокванты, представляющие разные уровни выпуска. Рис. 2. Изокванты, представляющие разные уровни выпуска. К – производственный капитал (оборудование); L – число рабочих Для фирмы изокванты – это кривые равных полезностей, но в отличие от кривых безразличия они показывают реальные объемы производства. Совокупность изоквант, каждая из которых показывает максимальный выпуск продукции, достигаемый при использовании определенных комбинаций ресурсов, называется картой изоквант. Чем дальше от начала координат расположена изокванта, тем больший объем продукции она представляет. На изокванте увеличение использования одного фактора (L) компенсируется уменьшением использования другого фактора (К). От скольких единиц одного фактора (К) можно отказаться для увеличения второго фактора (L) на единицу, показывает предельная норма технической замены – MRTS: На изоквантах можно видеть интенсивность применения различных ресурсов в определенном варианте их комбинации. Производственный способ А – капиталоемкий, способ В – трудоемкий. При анализе изоквант используются натуральные показатели применяемых ресурсов и выпуска продукции. Но наиболее эффективные экономически комбинации зависят от цен на ресурсы. При соотношении цен pL/pK можно изобразить линию равных издержек или линию цен – изокосту (или бюджетную линию).  Рис. 3. Линии равных затрат (изокосты) Рис. 3. Линии равных затрат (изокосты)Уравнение изокосты: C=pK·K+pL·L. Рост возможностей фирмы (ее бюджета) или снижение цен сдвигают изокосту вправо. И наоборот, если меняются цены, меняется наклон изокосты. 17. Оптимум производителя. Р  авновесие (оптимум) производителя характеризуется точкой касания изокосты и изокванты – точкой е – общая сумма затрат на производство данного выпуска продукции сводится к минимуму. авновесие (оптимум) производителя характеризуется точкой касания изокосты и изокванты – точкой е – общая сумма затрат на производство данного выпуска продукции сводится к минимуму.Рис. 4. Оптимум производителя Здесь выполняется равенство:  Расширяя производство, фирма сталкивается с понятием «отдача от масштаба». Она показывает, насколько увеличивается объем производства при увеличении используемых факторов производства. Если выпуск продукции растет пропорционально увеличению факторов производства, это говорит о постоянной отдаче от масштаба. Если выпуск продукции растет быстрее, чем количество применяемых ресурсов, то имеет место возрастающая отдача от масштаба, т. е. ресурсы экономятся. При больших масштабах производства относительно меньше расходов на управление, электроэнергию и т. д. Если выпуск продукции растет медленнее, чем количество используемых ресурсов, то имеет место убывающая отдача от масштаба, т. е. увеличение выпуска продукции требует большего роста используемых ресурсов. Это может быть связано с ограниченными возможностями управления крупным производством, нарушается координация между звеньями. В случае возрастающей отдачи от масштаба предприятие должно наращивать производство, т. к. это приводит к относительной экономии (на единицу продукции). Уменьшающая отдача свидетельствует, что эффективный размер предприятия уже достигнут и дальнейшее наращивание производства нецелесообразно Рис. 5. Отдача от масштаба. а) постоянная отдача от масштаба (Оа=аб=бс); б) убывающая отдача от масштаба (Оа<аб<бс); в) возрастающая отдача от масштаба (Оа>аб>бс) На основе проведенного анализа можно сделать следующие выводы: -Анализ выпуска с помощью изоквант дает возможность определить технологическую эффективность производства (вариант а или б). -Пересечение изоквант с изокостами характеризует не только технологическую, но и экономическую эффективность, т. е. позволяет выбрать технологию в зависимости от цен (трудосберегающую, капиталосберегающую и т. д.). -Анализ линии роста и отдачи от масштаба раскрывает понятие эффективного размера предприятия. 18. Выручка предприятия и его издержки. Произведя определенное количество продукции и продав ее, фирма получает выручку (доход). Следует различать общую (совокупную) выручку, среднюю и предельную. Общая (совокупная) выручка (Total revenue – TR) – это сумма выручки, полученной фирмой от продажи всех произведенных товаров. При постоянной цене она равна: Предельная выручка (Marginal revenue – MR) – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции (обычно на единицу): Чтобы подсчитать полученную прибыль, необходимо знать затраты. Затраты производства прежде всего рассматриваются в бухгалтерском смысле, т. е. как денежные затраты на приобретение ресурсов для производства. Это явные или внешние затраты. Однако ресурсы можно использовать по-разному, производя либо одну, либо другую продукцию. Поэтому важно заранее оценить, как экономически выгоднее использовать ограниченные ресурсы. Для такого анализа применяется категория «затраты упущенных возможностей» илиальтернативные затраты. Это – неявные или внутренние затраты. Они определяются стоимостью ресурсов, находящихся в собственности данного предприятия (собственные здания, собственный труд, собственный капитал). Капитал можно положить в банк под проценты, собственное помещение – сдать в аренду и т. д. К примеру, покупка пекарни стоит 300 тыс. дол. Эти деньги можно положить в банк и получать проценты. Под 15 % годовых это равно 15 тыс. дол. Следовательно, покупатель отказывается от 15 тыс. дол. – это и входит в альтернативные издержки. Исходя из этого, различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль равна общей выручке за вычетом бухгалтерских (внешних) издержек. Экономическая прибыль равна бухгалтерской за вычетом неявных (внутренних) издержек. С учетом временных границ издержки производства разделяют на постоянные (fixed cost) и переменные (variable cost). Кроме того различаютсовокупные или общие (total cost), средние (average cost) и предельные (marginal cost) издержки производства. С  овокупные издержки — это сумма затрат по приобретению производственных факторов, необходимых для производства определенного количества товаров. Они состоят из совокупных постоянных (total fixed cost – TFC) и совокупных переменных (total variable cost – TVC) затрат. TFCфирма не может изменить в краткосрочном периоде: содержание производственных зданий, аренда, административные расходы и др. Они не зависят от количества произведенной продукции и имеются даже тогда, когда продукция не выпускается. TVC изменяются в зависимости от количества производимой продукции: стоимость сырья, топлива и т. д. овокупные издержки — это сумма затрат по приобретению производственных факторов, необходимых для производства определенного количества товаров. Они состоят из совокупных постоянных (total fixed cost – TFC) и совокупных переменных (total variable cost – TVC) затрат. TFCфирма не может изменить в краткосрочном периоде: содержание производственных зданий, аренда, административные расходы и др. Они не зависят от количества произведенной продукции и имеются даже тогда, когда продукция не выпускается. TVC изменяются в зависимости от количества производимой продукции: стоимость сырья, топлива и т. д.TC=TFC+TVC. Отметим, что S — образная форма (см. рис. 6) совокупных переменных издержек связана с действием отдачи от масштаба: в начальный период организации производства фирма еще не достигла оптимальных размеров, происходит освоение мощностей, поэтому затраты растут быстрее объемов производства. В дальнейшем происходит относительная экономия затрат, но в конце концов, когда предприятие перейдет рубеж эффективного размера производства, совокупные переменные издержки резко возрастают. Средние издержки производства (average cost – АС) – затраты на единицу произведенной продукции AC=TC/Q. AC также делятся на постоянные и переменные средние издержки, т. е. AC=AFC+AVC. AFC с ростом выпуска продукции уменьшаются (к примеру, арендная плата на единицу продукции), а AVC обычно сначала уменьшаются, а потом вследствие действия закона убывающей отдачи факторов производства — увеличиваются. Предельные издержки (marginal cost – MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. МС — всегда переменные издержки. Концепция предельных издержек имеет для фирмы стратегическое значение. Она позволяет определять те затраты, величину которых фирма может контролировать непосредственно, – увеличивать ли производство на несколько единиц или сократить. Предельные издержки обычно сначала уменьшаются (а вслед за ними уменьшаются и средние затраты), поскольку это переменные затраты на той же базе постоянных затрат, а затем растут. Рис. 6. Общие, средние и предельные издержки предприятия 20. Определение цены и объема производства в условиях совершенной конкуренции в краткосрочном периоде. Сравнение общего валового дохода и совокупных издержек. В условиях совершенной конкуренции предприятие вынуждено продавать продукцию по независящей от него рыночной цене. Другая ситуация – предприятие-монополист, обладая абсолютной рыночной властью, может выбрать в качестве независимой переменной либо выпуск, либо цену, предоставляя рынку возможность определять величину выпуска. На рынке олигополии предприятия чаще всего являются ценоискателями. Хотя олигополист и обладает определенной рыночной властью, но не может так просто влиять на цену, как монополист. Ему приходится учитывать, как на его ценовое решение будут реагировать соперники. В отличие от олигополистов предприятиям, работающим на рынке монополистической конкуренции, нет необходимости учитывать реакцию конкурентов. Предприятия не являются взаимозависимыми. Их поведение ближе к поведению предприятий в условиях совершенной конкуренции. Неоднородность продукции, ее дифференциация дает таким предприятиям определенную степень рыночной власти при назначении цен. Совершенная конкуренция предполагает: малые размеры и множественность предприятий, производство ими однородной продукции, невозможность изменять цены, свободу входа в отрасль и выхода из нее, совершенную информированность. В условиях совершенной конкуренции фирма выступает в качестве ценополучателя (price-taker). Кривая спроса на ее продукцию имеет вид прямой, параллельной оси выпуска. Общая выручка фирмы изменяется пропорционально изменению выпуска продукции, средняя и предельная выручки равны и совпадают с ценой (p*=MR=AR).  Рис. 1. Линия спроса на продукцию конкурентной фирмы Рис. 1. Линия спроса на продукцию конкурентной фирмы Рис. 2. Линия, характеризующая выручку конкурентной фирмы Рис. 2. Линия, характеризующая выручку конкурентной фирмыДля определения уровня производства, при котором конкурентная фирма будет получать максимальную прибыль, используются два подхода: 1. Сравнение общей выручки – TR и совокупных (валовых) издержек – ТС:  Рис. 3. Максимизация прибыли или минимизация убытков Рис. 3. Максимизация прибыли или минимизация убытков конкурентной фирмы (сопоставление TR и TC) Точки А и С – точки критического объема производства: любые объемы за пределами этих точек (<Qa или >Qc) принесут убытки, т. к. общая выручка меньше общих затрат (TR Если же рынок установит такую цену, при которой TR Если же TR 21. Максимизация прибыли Общее правило для любой фирмы: фирма будет максимизировать прибыли или минимизировать убытки, производя такой объем продукции, при котором: MR=MC.

Рис. 4. Максимизация прибыли конкурентной фирмы (сопоставление MR и MC) При объеме производства Qa предельные издержки минимальны. Однако фирма, стремящаяся к максимизации прибыли, должна продолжить расширять производство до Qe, где MR=MC. Прибыль на единицу продукции равна разнице между ценой и средними издержками (p–AC) или ес – на графике. Общая величина прибыли будет равна площади pcp*ec. Предположим, однако, что цена меньше средних издержек (p<AC). В таком случае фирма должна попытаться минимизировать убытки. 22. Минимизация убытков В данной ситуации убытки фирмы равны площади p*pcce. Стремясь минимизировать убытки, фирма должна попытаться покрыть выручкой средние постоянные затраты: AFC=AC–AVC. Если цена выше AVC, то фирме это удастся. Таким образом, если p>AVC, то в краткосрочном периоде фирме стоит продолжить функционирование. Если же p  |