отчет экономика. Пример 1_Основная часть курсовой работы по экономике Налоговая с. 1. сущность налоговой системы 1 Понятие, классификация, функции и признаки налогов

Скачать 377.64 Kb. Скачать 377.64 Kb.

|

|

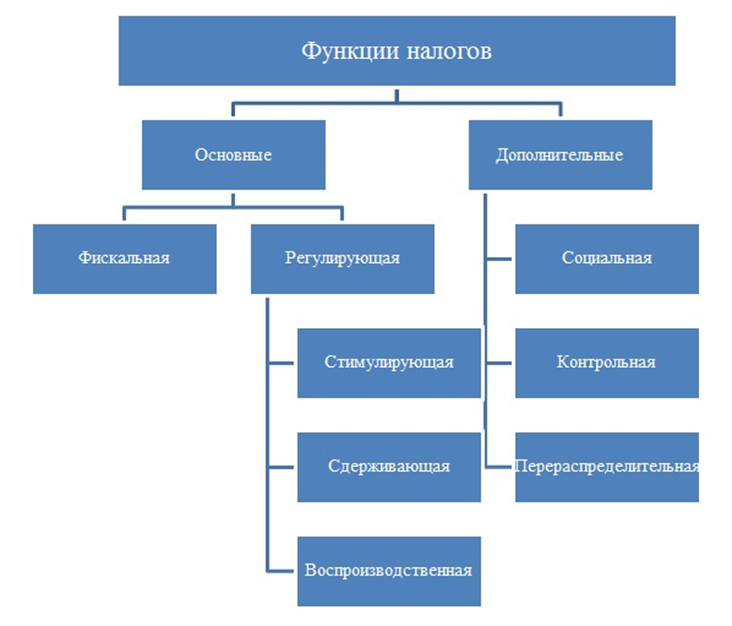

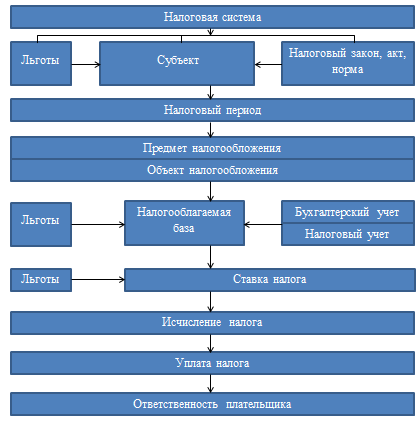

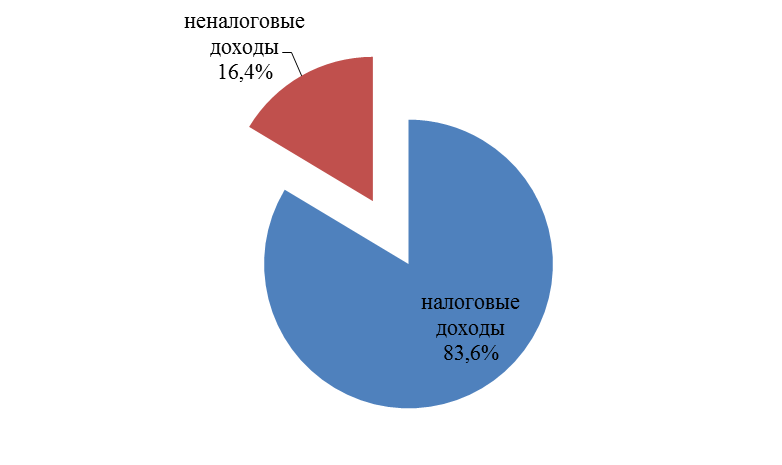

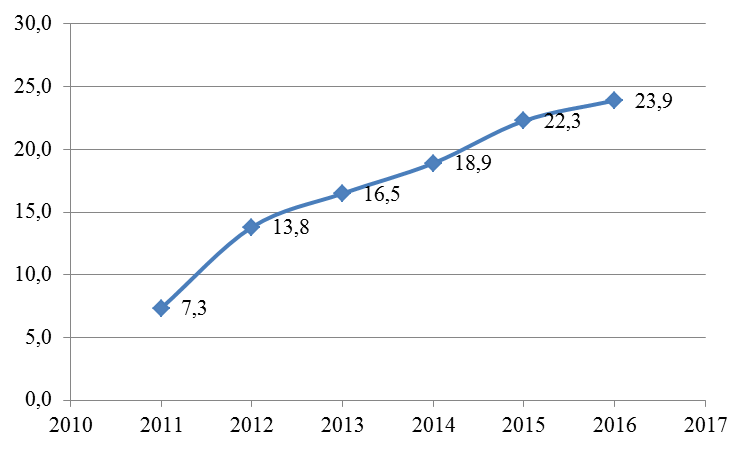

1. СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ 1.1 Понятие, классификация, функции и признаки налогов Налог является одним из основных и сложных понятий финансовой науки. Сложность объяснения сущности налога заключается в том, что налог является не только экономическим, но также правовым и социальным понятием. Таким образом, для выяснения сущности налогов, необходимо выделять три аспекта: экономический, правовой и социальный, а также взаимоотношение данных сущностных аспектов друг с другом [1, с.8]. Наиболее глубинным аспектом сущности налога является его социальный аспект, поскольку налог всегда является элементом общественных отношений. Из всего многообразия социальных отношений налоги выражают отношения, связанные с распределением созданных материальных благ, т. е. экономические отношения. В этом выражается экономическая сущность налогов. Правовые аспекты сущности налогов в большей мере связаны с внешними признаками налогов, их конкретными видами, условиями их применения в рамках законодательно определенной налоговой системы каждого государства на каждом историческом этапе его развития [2, с.22]. Соотношение трёх аспектов сущности налогов представлено на рисунке 1.  Рисунок 1 – Уровни сущности налога Примечание – Источник: [2, с.23]. Исходя из вышеназванных аспектов сущности налога, существует ряд определений данного понятия. Социальная природа налогов отражается в следующих определениях. Налог – это общественное отношение между государством и другими социальными субъектами по поводу распределения общественных продуктов (благ) [2, с.23]. Налог – средство перераспределения общественных доходов между различными категориями населения с целью сглаживания неравенства между ними [3, с.164]. С позиции экономического аспекта, можно выделить следующие определения налога. Налог – это способ обобществления части индивидуальных доходов (части национального дохода) в целях удовлетворения общественных потребностей. Налог – доля продукта и труда страны, которая поступает в распоряжение правительства [4, с.126]. Правовой аспект налогов выражается в определении, зафиксированном в налоговом кодексе Республики Беларусь. Налогом признается обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и (или) местные бюджеты [5, с.4]. Конкретными формами проявления категории «налог» служат виды налоговых платежей, устанавливаемых законодательными органами власти. Налоги можно классифицировать по следующим признакам. По перелагаемости: Прямые – взимаются с лиц, непосредственно обладающих источниками налоговых выплат. Источником являются: прибыль, дивиденды, проценты, наследство и др.; Косвенные – взимаются с налогоплательщиков, которые возмещают уплаченные суммы за счет других лиц. Косвенные налоги выплачиваются опосредованно через цены товаров [6, с.66]. По форме уплаты: Натуральные – взимались на ранних стадиях развития налогообложения (дань, оброк, продналог); Денежные – применяются в настоящее время в большинстве стран. Такая форма уплаты закреплена законодательно в налоговом кодексе Республики Беларусь в самом определении понятия «налог». По принадлежности к уровню власти и управления: Республиканские (федеральные); Местные (территориальные); Региональные; Налоги местных административных групп. По субъекту уплаты налогов: Налоги с физических лиц; Налоги с юридических лиц. Некоторые виды налогов (например, земельный налог) уплачиваются как физическими, так и юридическими лицами. По объекту налогообложения: с доходов (налог на прибыль, налог на доходы физических лиц); взимаемые с операций от реализации продукции, работ, услуг (налог на добавленную стоимость, акцизы); с имущества (налог на имущество организаций, налог на имущество физических лиц); уплачиваемые при пользовании природными ресурсами (земельный налог, водный налог, налог на добычу полезных ископаемых и т. п.) [2, с.36]. По способу исчисления: Реальные налоги – взимаются по пропорциональным ставкам с дохода, при этом основное внимание уделяется не доходности, а факту обладания имуществом; Личные налоги – взимаются по фактическому доходу с учетом поло- жения налогоплательщика. При этом устанавливается необлагаемый ми- нимум дохода. По соотношению между ставкой дохода и величиной налога: Прогрессивные – налоговая ставка увеличивается при увеличении суммы дохода; Пропорциональные – налоговая ставка постоянна; Регрессивные – налоговая ставка уменьшается при увеличении суммы дохода. Исходя из теории трех факторов производства: Налоги с земли; Налоги с капитала; Налоги с заработной платы. В зависимости от роли в производственном процессе: Налоги, включаемые в отпускную цену; Налоги, приходящиеся на себестоимость; Налоги, уплачиваемые из прибыли [6, с.67]. Роль налогов в социально-экономической системе определяется их функциями.  Рисунок 2 – Функции налогов Примечание – Источник: [1, с.15]. Фискальная функция налогов отражает их роль в обеспечении финансирования государственных расходов. Регулирующая функция проявляется в регулировании посредством налогов конъюнктуры хозяйственной деятельности в стране, структуры занятости, накопления и потребления. Суть данной функции сводится к следующим составляющим: Стимулирующая – налоги стимулируют темпы воспроизводства, под их влиянием усиливается или ослабляется накопление капитала, расширяется или сужается платежеспособный спрос населения посредством системы льгот и освобождений; Сдерживающая – посредством увеличения налоговых ставок темпы воспроизводства могут целенаправленно снижаться; Воспроизводственная – предназначена для аккумуляции средств для восстановления используемых ресурсов. Перераспределительная функция отражает процесс перераспределения части совокупного общественного продукта и направление одной его части на расширенное воспроизводство израсходованных факторов производства, а другой – в централизованный фонд государственных ресурсов, т.е. в бюджет государства. Контрольная функция проявляется в своевременном отслеживании государством поступлений в бюджет налоговых платежей, что позволяет сопоставить их величину с потребностями в финансовых ресурсах, посредством чего определяется необходимость реформирования налоговой системы. Социальная функция направлена на поддержание социального равновесия путем уменьшения разрыва между величиной реальных доходов отдельных групп населения [7, с.14]. Рассматривая налоги как социально-экономическое явление необходимо определить их отличительные признаки, которые позволяют выделить их среди многообразия форм финансовых отношений. К данным признакам можно отнести: Императивность. Данный признак означает, что субъект налогообложения не вправе отказаться от возложенного на него обязательства, а в случае нарушения, последуют определенные законом санкции. Смена формы собственности. Данный признак предполагает, что часть дохода, изъятая у плательщика, безвозмездно переходит в собственность государства и используется им по своему усмотрению. Индивидуальная безвозвратность. Данный признак означает, что уплаченная часть дохода не возвратится плательщику, и он не получает права в участии в распределении отданной части своего дохода. Легитимность – признание налогов на уровне законодательного права, их взимание с законных операций [2, с.25]. 1.2 Понятие, особенности и принципы построения налоговой системы Налоговая система – это взаимно связанная совокупность налогов, сложившаяся в данном государстве под влиянием социально-политических, экономических и финансовых процессов [6, с.70]. Налоговая система определяется также совокупностью норм и правил, форм и методов, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях [8, с. 9]. В развитии налоговой системы на территории Европы выделяют три основных периода. Первый период характеризуется неразвитостью и случайным характером налогов, охватывает государственное хозяйство древнего мира и средних веков. При этом налоги выплачивались в основном в натуральной форме. Второй период отличается значительными переменами в социальной жизни Европы (XVI–XVIII вв.). Денежный строй практически вытеснил натуральный, потребности государства в ресурсах возросли, что обусловило поиск новых источников финансирования государственных расходов. В данный период появилось большое количество новых налогов, преимущественно косвенных, определились правила налогообложения. Третий период (XIX в.) в истории становления современной налоговой системы характеризуется формированием однообразия в налогах и сокращения количества их разновидностей. Формы налогов становятся более определенными, правила администрации более выработанными [6, с.71]. Принципы построения налоговой системы, закрепившиеся ещё в XVIII в. остаются актуальными и на сегодняшний день. Принцип справедливости налогообложения раскрывается в вертикальном аспекте (налоги взимаются в соответствии с финансовыми возможностями плательщиков, т. е. с увеличением доходов повышается и ставка налогообложения) и горизонтальном (устанавливается единая ставка налога для лиц с одинаковым уровнем дохода). Принцип эффективности налоговой системы характеризуется наличием инструментов, стимулирующих экономический рост, хозяйственную деятельность экономических субъектов рынка. Принцип нейтральности определяется как равновеликость налоговых изъятий независимо от сферы приложения капитала и видов деятельности. Принцип простоты налоговой системы заключается в легкости и доступности техники подсчета налогов и закрепляется соответствующими нормативными актами. Кроме классических принципов, с течением времени сложился комплекс требований, предъявляемых к системе налогообложения, как со стороны государства, так и со стороны плательщиков. Так, Л. Эрхардом, экономистом и немецким политическим деятелем, в послевоенные годы был разработан следующий ряд принципов, учитывающих справедливое желание плательщиков снизить налоговое бремя: Налоги по возможности минимальны; минимальны затраты на их взимание. Налоги не могут препятствовать конкуренции, изменять чьи-либо шансы. Налоги соответствуют структурной политике. Налоги нацелены на более справедливое распределение доходов. Максимальное уважение человека. Гарантированное соблюдение коммерческой тайны. Исключение двойного налогообложения. Величина налогов соответствует размеру государственных услуг, включая защиту человека и всё, что гражданин может получить от государства [8, с.11]. Помимо вышеуказанных принципов, существуют также принципы правового регулирования налоговых отношений: Принцип равного налогового бремени. Принцип установления налогов законами. Принцип отрицания обратной силы налоговых законов. Принцип приоритета налогового закона над неналоговыми законами. Принцип наличия всех элементов налога в налоговом законе. Принцип сочетания интересов государства и обязанных субъектов. Таким образом, налоговая система представляет собой единство экономических, правовых, социальных и организационных принципов, обуславливающих её самостоятельность и функционирование.  Рисунок 3 – Налоговая система Примечание – Источник: [1, с.13]. Экономическая и юридическая наука выделяет следующие особенности налоговой системы: Порядок установления и ввода в действие налогов; Виды налогов и система налогов в соответствии с национальной бюджетной классификацией; Порядок распределения налогов между звеньями бюджетной системы; Налоговые органы; Права и обязанности налогоплательщиков; Права и обязанности налоговых органов; Ответственность участников налоговых отношений; Защита прав и интересов налогоплательщиков; Налоговое законодательство. Можно сделать вывод, что «налог» является достаточно сложным понятием, включающим в себя социальный, экономический и правовой аспекты. Налогом называется и общественное отношение между государством и плательщиком, и платеж, совершаемый плательщиком в бюджет, и правила организации данных платежей. Существует множество признаков, по которым можно классифицировать налоги. Чаще всего, классификация налогов основывается на том, что является источником налоговых платежей, кто является плательщиком, а также каким образом исчисляются налоговые платежи. Сущность налогов определяется их функциями по регулированию общественного воспроизводства и финансированию государственных расходов. Помимо этого, налоги направлены на сокращение разрыва между величиной доходов и достижение социального равновесия. Взаимосвязь налогов, сборов, пошлин, а также форм, методов и правил их уплаты и ответственности участников налоговых отношений называется налоговой системой. Налоговая система каждой страны базируется на ряде принципов, которые обеспечивают её эффективное функционирование. 2. АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ НАЛОГОВОЙ СИСТЕМЫ РЕСПУБЛИКИ БЕЛАРУСЬ 2.1 Основные элементы и структура налоговой системы Республики Беларусь Правовая конструкция налога, содержащая его элементы, установлена налоговым кодексом Республики Беларусь. Для того чтобы налог был установлен недостаточно просто дать ему название, поскольку выплата налога невозможна, если не установлено лицо, обязанное уплатить налог, размер налогового обязательства, порядок выплаты, а также иные необходимые элементы. Пункт 5 статьи 6 Налогового кодекса Республики Беларусь устанавливает следующие элементы налогообложения: объект налогообложения; налоговая база; налоговый период; налоговая ставка (ставки); порядок исчисления; порядок и сроки уплаты [5, с.5]. Помимо элементов налогообложения законодательство определяет плательщиков налогов. Так, плательщиками налогов сборов (пошлин) признаются организации и физические лица, на которых в соответствии с настоящим налоговым кодексом, таможенным законодательством Таможенного союза, Законом Республики Беларусь «О таможенном регулировании в Республике Беларусь» и (или) актами Президента Республики Беларусь возложена обязанность уплачивать налоги, сборы (пошлины) [5, с.7]. При этом к организациям относятся: юридические лица Республики Беларусь; иностранные и международные организации, в том числе не являющиеся юридическими лицами; простые товарищества (участники договора о совместной деятельности, кроме участников договора консорциального кредитования). К физическим лицам относятся: граждане Республики Беларусь; граждане либо подданные иностранного государства; лица без гражданства (подданства). Плательщик налога (субъект налогообложения) – основополагающий элемент, по отношению к которому строится вся налоговая система в комплексе. Все последующие функциональные элементы налога используются уже в отношении конкретного плательщика. Предметом налогообложения является экономическая и неэкономическая деятельность субъектов налогообложения. Экономическая деятельность представляет собой такую деятельность, которая влечет или может повлечь получение доходов (прибыли). Так, экономическую деятельность можно разделить на: Производственную деятельность. Такая деятельность связана с производством продукции, товаров, работ, услуг с последующей их реализацией. Финансовую деятельность, которая направлена на получение доходов от предоставления финансовых услуг (выдача кредитов, межбанковское обслуживание, обращение акций и других ценных бумаг, страховые операции и др.). Коммерческую деятельность, в основе которой лежат товарно-денежные и торгово-обменные операции. Под неэкономической понимается деятельность, имеющая своей целью не получение дохода, а достижение определенных социальных или моральных эффектов. Ее субъектами являются бюджетные организации, общественные фонды, ассоциации, сообщества, содружества, религиозные, благотворительные организации. Доходы таких организаций формируются в большей степени за счет добровольных взносов и не облагаются налогом, если они направлены на цели, утвержденные уставом такой организации. Помимо этого, предметом налогообложения является недвижимость, наличие которой может повлечь обязанность по уплате налога, если по отношению к данному предмету субъект находится в определенном юридическом состоянии [9]. Основанием для возникновения у юридических и физических лиц обязательства по уплате налогов является получение ими или наличие у них прав на определенный объект налогообложения. Таким образом, объект налогообложения – это обстоятельства, с наличием которых у плательщика налоговое законодательство связывает возникновение налогового обязательства [5, с.18]. Налоговая система предполагает существование следующих групп объектов налогообложения: доход; имущество (земля, капитал, прочая недвижимость, предметы роскоши); передача имущества (наследство и дарение, сделки купли-продажи, займа и др.); потребление (акцизы, налог с продаж, налог на добавленную стоимость); ввоз и вывоз товаров (пошлины на экспортные и импортные товары). Налоговая база – это стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая база является основной для определения размера налогового обязательства, как совокупная оценка, объем или количество объектов налогообложения в течение конкретного налогового периода [9]. Величина налоговой базы не всегда тождественна величине и стоимости объекта налогообложения, она образуется в результате применения всех льгот и изъятий. Налоговая база является предметом непосредственного применения налоговой ставки. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы [5, с.42]. Налоговые ставки могут устанавливаться в фиксированной сумме и в процентном выражении. Под налоговым периодом понимается календарный год или иной период времени, определяемый применительно к каждому конкретному налогу, сбору (пошлине), по окончании которого определяется налоговая база и исчисляется сумма этого налога, сбора (пошлины). Порядок исчисления налога представляет собой процессуальное действие, согласно которому налогоплательщик самостоятельно, на основании налоговой базы, налоговой ставки и налоговых льгот, исчисляет сумму налога, подлежащую уплате за налоговый период. В некоторых случаях, прямо предусмотренных налоговым законодательством, обязанность по исчислению суммы налога может быть возложена на налоговый орган или таможенный орган или налогового агента. Сумма налога, подлежащая уплате в бюджет, определяется, как правило, путем умножения исчисленной налоговой базы на установленную налоговую ставку. Порядок уплаты налога – это установленные налоговым законодательством правила, в соответствии с которыми должен осуществляться переход предмета налогового платежа от налогоплательщика к государству. Сроки уплаты налога – это определенный в налоговом законодательстве период времени (определенная календарная дата), в течение которого (до наступления которой) налогоплательщик должен исполнить обязанность по уплате налога. Срок уплаты налога может определяться также указанием на событие, которое должно наступить или произойти, или на действие, которое должно быть совершено [5, с.45]. Сроки уплаты налогов могут быть едиными и дифференцированными в зависимости от размеров платежей. По белорусскому законодательству для большинства видов налогов установлены единые сроки перечислений платежей в бюджет не позднее 22 числа месяца, следующего за отчетным. Одним из факультативных элементов налогообложения являются налоговые льготы. Налоговыми льготамипризнаются предоставляемые отдельным категориям плательщиков предусмотренные налоговым законодательством преимущества по сравнению с другими плательщиками, включая возможность не уплачивать налог, сбор (пошлину) либо уплачивать их в меньшем размере. Таким образом, налоговая система Республики Беларусь закрепляет порядок установления налогов, определяет налоговую базу и ставки налогов по различным объектам налогообложения, порядок исчисления налогов, порядок и сроки их уплаты субъектами налогообложения, а также устанавливает преимущества (льготы) для определенных субъектов.  Рисунок 4 – Элементы налоговой системы Республики Беларусь Примечание – Источник: собственная разработка автора на основе [1, с.22]. Налоговая система Республики Беларусь включает в себя республиканские и местные налоги. Особенная часть налогового кодекса Республики Беларусь содержит описание всех налогов, действующих в стране. В таблице 1 приведена характеристика республиканских налогов. Таблица 1 – Республиканские налоги, действующие в Республике Беларусь в 2017 году

Примечание – Источник: собственная разработка автора на основе [10]. К местным налогам и сборам относятся: налог за владение собаками; курортный сбор; сбор с заготовителей. Данный перечень местных налогов является полным для всех административно-территориальных единиц Республики Беларусь. Однако местные органы власти могут корректировать налоговые ставки по своему усмотрению. Помимо основного режима налогообложения, применяются особые налоговые режимы, условия которых зависят от видов деятельности, а также категорий плательщиков. Нужно отметить, что основной правовой документ, регламентирующий налоговую систему Республики Беларусь – налоговый кодекс, является достаточно четким и понятным. С помощью налогов государство стимулирует отдельные виды отраслей, а именно сельское хозяйство и информационные технологии, предоставляя определенные преференции по налогам в данных отраслях. Помимо этого, налоговая система Республики Беларусь предусматривает существование специальных налоговых режимов, что благотворно сказывается на развитии индивидуального и малого предпринимательства. 2.2 Анализ основных показателей, характеризующих функционирование налоговой системы Республики Беларусь Основными показателями, характеризующими функционирование налоговой системы Республики Беларусь, являются: доходы бюджета Республики Беларусь, контролируемые налоговыми органами (налоговые доходы); налоговая нагрузка на экономику; налоговая нагрузка на организации. Налоговые доходы консолидированного бюджета в 2016 году составили 23,9 млрд рублей (с учетом деноминации). На рисунке 5 представлена доля налоговых доходов в общем объеме доходов консолидированного бюджета.  Рисунок 5 – Структура доходов консолидированного бюджета Республики Беларусь за 2016 год Примечание – Источник: собственная разработка автора на основе [11, с.1]. Из рисунка 5 видно, что консолидированный бюджет Республики Беларусь формируется в большей степени именно на налоговых доходах. Нужно отметить, что по сравнению с 2015 годом доля налоговых доходов в общем объеме бюджета осталась неизменной, поскольку динамика темпов роста доходов консолидированного бюджета и налоговых доходов в сопоставимых ценах сложилась практически на одном уровне [11, с.1]. Динамика налоговых доходов бюджета представлена на следующем рисунке.  Рисунок 6 – Динамика налоговых доходов консолидированного бюджета за 2011-2012 гг., млрд руб. Примечание – Источник: [12, с.398]. Из рисунка 6 видно, что объем налоговых доходов постоянно увеличивается. При этом наибольший скачок произошел в 2012 году, когда сумма доходов увеличилась почти в 2 раза. Это явление можно объяснить высоким уровнем инфляции в рассматриваемом году. По сравнению с 2015 годом, в 2016 году сумма налоговых доходов увеличилась на 7%. Налоговая нагрузка на экономику рассчитывается как отношение налоговых доходов консолидированного бюджета к валовому внутреннему продукту. В таблице 2 приведена структура налоговой нагрузки в 2015 – 2016 годах. Таблица 2 – Структура налоговой нагрузки на экономику Республики Беларусь в 2015-2016 гг.

Примечание – Источник: [11, с.2]. Из таблицы 2 видно, что в 2016 году, по сравнению с 2015, нагрузка на экономику увеличилась, и налоговые доходы составили 25,3% от размера ВВП. При этом, наибольший рост произошёл по группе «налоги на товары (работы, услуги)». Налоговые доходы по группе «налоговые доходы от внешнеэкономической деятельности» снизились по сравнению с предыдущим периодом. Структура налоговых доходов в 2016 году представлена на следующем рисунке.  Рисунок 7 – Структура налоговых доходов в 2016 году Примечание – Источник: [11, с.2]. Из рисунка 7 видно, что наибольшую долю налоговых доходов составляют доходы от налогов на товары (работы, услуги). Налоговая нагрузка на организации в 2016 году составила в среднем 4,1% к выручке от реализации товаров (работ, услуг) и по сравнению с аналогичным периодом прошлого года возросла на 0,1 процентного пункта. В приложении А представлена налоговая нагрузка на организации Республики Беларусь в разрезе видов экономической деятельности (с учетом сумм возмещений НДС из бюджета). Из рисунка, размещенного в приложении, видно, что наибольшая налоговая нагрузка приходятся на организации, занятые в сфере водоснабжения, сбора, обработки и удаления отходов, а также организации, занятые в сфере ликвидации загрязнений. Налоговая нагрузка на такие организации в 2016 году составила 10,5% от выручки. Наименьшая налоговая нагрузка приходится на организации, занятые в сфере сельского, лесного и рыбного хозяйства. Такие организации выплатили в бюджет в 2016 году в среднем 0,3% от выручки. Можно сделать вывод, что в Республике Беларусь разработана достаточно четкая система налогообложения. Структура системы включает ряд республиканских и местных налогов, элементы которых досконально прописаны в основном документе, регулирующем налоговое законодательство в Республике Беларусь – налоговом кодексе. Функционирование налоговой системы характеризуется такими показателями как налоговые доходы (часть бюджетных поступлений, складывающаяся из налоговых выплат), налоговая нагрузка на экономику и налоговая нагрузка на организации. В 2016 году в бюджет поступило налоговых доходов на сумму 23,9 млрд рублей, что составило около 107% от доходов предыдущего года. Налоговая нагрузка на бюджет составила 24,8% от суммы ВВП. При этом наибольшая доля поступлений приходится на налоги от товаров (работ, услуг). Налоговая нагрузка на организации составила в среднем 4,1%. Наибольшая налоговая нагрузка ложится на организации, занятые в сфере водоснабжения, сбора, обработки и удаления отходов, ликвидации загрязнений (более 10% от выручки), наименьшая – организации, занятые в сфере сельского, лесного и рыбного хозяйства (0,3% от выручки). 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РЕСПУБЛИКИ БЕЛАРУСЬ 3.1 Основные проблемы налоговой системы Республики Беларусь За последние годы в Республике Беларусь было принято достаточно много серьёзных шагов в сторону повышения эффективности налоговой системы. Перед Министерством по налогам и сборам на период 2010 – 2015 годов была поставлена задача войти в Топ-70 стран по рейтингу налогообложения [14]. На тот момент Министерство с данной задачей справилось. В докладе «Doing Business 2015», подготовленном Группой Всемирного Банка было отмечено, что в 2015 году Республикой были предприняты серьёзные шаги по улучшению функционирования налоговой системы. В частности, были упрощены правила учета расходов для расчета подоходного налога [15, c.38]. Было сокращено количество налогов. В 2013 году в Беларуси было введено электронное налоговое декларирование. За счет данных мероприятий в рейтинге «Doing Business 2015» в разделе «Paying Taxes» (налогообложение) заняла 60 место [16, c.152]. Этот показатель свидетельствует о существенном развитии и упрощении налоговой системы, если учесть, что в 2010 году Республика Беларусь в рейтинге налогообложения занимала 183 место из 183, т.е. в стране была наиболее сложная налоговая системы в мире. Однако с 2015 года позиции Республики Беларусь в данном рейтинге начали снижаться. В 2016 году – на 3 пункта, таким образом, Беларусь оказалась на 63 месте [16, c.130], а в 2017 – уже на 99 месте [17, c.125]. Данное снижение в рейтинге можно объяснить улучшением налоговых систем других стран, однако это также может свидетельствовать о ряде проблем, которое до сих пор существуют в сфере налоговой системы и налогообложения, несмотря на количественные и качественные мероприятия по её совершенствованию, проведенные за последние годы. Среди основных проблем налоговой системы Республики Беларусь можно выделить следующие. Высокая величина общей налоговой ставки. Исходя из данных вышеупомянутого рейтинга «Paying Taxes» доля налогов, уплачиваемых за счет компаний, составляет 54,8% от её коммерческой прибыли [17, c.128]. Общая сумма уплаченных налогов представляет собой сумму всех различных налогов и отчислений, подлежащих уплате с учетом разрешенных вычетов и освобождений. Показатель налоговой ставки создан для представления комплексной оценки всех затрат, которые несет предприятие в связи с оплатой всех налогов. Нужно отметить, что эта ставка отличается от установленной законом налоговой ставки, которая представляет собой просто коэффициент, применяемый к налоговой базе. В таблице 3 приведено сравнение данного показателя между Республикой Беларусь и соседними странами. Таблица 3 – Рейтинг стран по показателю «Налоговая ставка»

Примечание – Источник: собственная разработка автора на основе [18, с.128]. Из таблицы 3 видно, что среди рассматриваемых стран в Республике Беларусь налоги занимают наибольшую долю в коммерческой прибыли организаций. При этом в соседней Латвии данный показатель ниже почти на 20 процентных пунктов. В среднем по региону Европы и Центральной Азии данный показатель составляет 32,3%. Большое количество времени, затрачиваемое на подготовку и подачу отчетности, а также уплату трех основных видов налогов и отчислений. Формулировка данной проблемы основывается также на информации, представленной в докладе «Paying Taxes 2017». Основными видами налогов и отчислений считаются налога на доходы предприятий, налога на добавленную стоимость и/или налога с продаж, а также налогов на рабочую силу, включая налоги на заработную плату и социальные отчисления. Время на подготовку включает время на сбор всей информации, необходимой для расчета подлежащего уплате налога и расчета суммы к оплате. Если в налоговых целях требуется вести отдельные учет или проводить отдельные расчеты, связанное с этим время, также принимается во внимание. В таблице 4 представим рейтинг по показателю «Время» аналогично рейтингу, приведенному в предыдущем пункте. Таблица 4 – Время, потраченное на подготовку отчетности и уплату основных налогов, часов / год

Примечание – Источник: собственная разработка автора на основе [18, с.132]. На основании таблицы 4 нужно отметить, что Республика Беларусь по данному показателю находится на одном уровне с Россией и странами Балтии, и опережает Польшу и Украину. В приведенной выборке данный показатель выглядит благоприятно, однако если сравнивать с другими странами, например странами Западной Европы, можно сделать вывод, что Республике Беларусь можно работать в направлении снижения количества времени, потраченного на подготовку отчетности, проведения учета и уплаты налогов. Например, во Франции данный показатель равен 139 часам в год, в Финляндии – 93, в Эстонии – 84, в Ирландии – 82. Нестабильность налогового законодательства и сложность уплаты налогов. Несмотря на то, что в 2016 году Министерство по налогам и сборам установило мораторий на введение новых налогов, который планируется продолжить и на 2017 – 2018 годы, правила ведения налогового учета и уплаты налогов изменяются ежегодно, и предприятиям приходится подстраиваться под эти изменения [19]. В то же время в некоторых сферах (например, в сфере информационных технологий) налоговая система не отвечает современным требованиям, и плательщик не может оплатить налог просто потому, что практики уплаты для такого вида деятельности не существует [20]. Налоговая инспекция Республики Беларусь в большей степени выполняет функцию наложения штрафных санкций, вместо проведения профилактики налоговых нарушений. Данная проблема является продолжением проблемы описанной в предыдущем пункте. Регулирование налогообложения в Республике Беларусь осуществляется с помощью многочисленных нормативных актов, инструктивных и методических материалов, принимаемых органами исполнительной власти. Это влечет за собой появление ошибок при расчете и уплате налогов, особенно со стороны физических лиц и индивидуальных предпринимателей. Так по результатам проверки налоговых деклараций физлиц были выявлены нарушения у 2,5 тысячи граждан, за счет чего в бюджет дополнительно поступило 1,5 миллиона рублей. Результаты данной проверки были опубликованы в июле 2017 года [21]. Существенное занижение либо сокрытие объектов налогообложения. Довольно часто субъектам предпринимательства удается уклониться от уплаты налогов за счет манипуляции с ценами на реализуемую продукцию, оказываемые услуги и выполняемые работы [22, c.3]. Указанные выше проблемы свидетельствуют о необходимости совершенствования налоговой системы Республики Беларусь. 3.2 Направления совершенствования налоговой системы Республики Беларусь Как было отмечено ранее, налоговая система Республики Беларусь в настоящее время имеет ряд недостатков. Для их нивелирования можно предложить ряд организационных мер. Создание благоприятного налогового климата для бизнеса. Данная мера заключается, во-первых, в том, что налоговая система должна быть прозрачной и понятной для всех ее участников. В то время как у организаций в штате всегда присутствует бухгалтер, одной из обязанностей которого является мониторинг изменений налогового законодательства, эти изменения могут быть не замечены индивидуальными предпринимателями, которые не являются специалистами в сфере бухгалтерского и налогового учета. Налоговая система также должна быть прозрачна для иностранных инвесторов, поскольку их присутствие стимулирует развитие экономики Республики Беларусь, а сложность налоговой системы является одним из сдерживающих факторов входа иностранных инвесторов на белорусский рынок. Во-вторых данная мера касается снижения налоговой нагрузки. Высокая доля налогов в коммерческой прибыли организации препятствует расширению деловой активности и ведению бизнеса как отечественными, так и иностранными бизнесменами. Оптимизация налоговой системы за счет использования возможностей информационных технологий. Электронные декларирование и автоматические платежи способствуют упрощению налогового учета и уплаты налогов и существенно сокращают время на проведение этих процедур. Однако необходимо, чтобы подключение к системе электронного декларирования было добровольным, а его стоимость не отталкивала плательщиков, что в последнее время наблюдается среди предпринимателей Республики Беларусь. Совершенствование работы налоговых органов. Деятельность налоговых органов должна носить в первую очередь предупредительный характер. Целью должна стать минимизация правонарушений, а не увеличение бюджетных поступлений за счет применения штрафных санкций к нарушителям. Оптимизация налоговых льгот. По сравнению с другими странами в Республике Беларусь создан режим довольно большого количества льгот по различным направлениям. В ближайшее время Республика Беларусь должна перейти к секторальным льготам. Необходимо установить методику, по которой можно было бы оценивать эффективность налоговых льгот, даже не с той целью, чтобы ее отменить, а видоизменить, чтобы она давала непосредственно больше эффекта. Таким образом, существует ряд мер, направленных на совершенствование налоговой системы Республики Беларусь. Их внедрение будет способствовать росту ее эффективности, стимулированию деловой активности, повышению конкурентоспособности страны на международном рынке. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||