деньги,кредит,банки КР. 1 Теоретические аспекты Банковской системы 4 1 Характеристика банковской системы в целом 4

Скачать 87.47 Kb. Скачать 87.47 Kb.

|

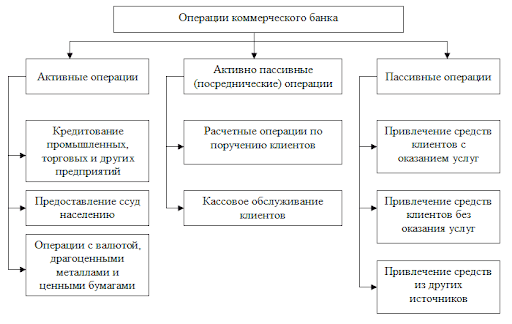

СодержаниеСодержание 1 Введение 1 1 Теоретические аспекты Банковской системы 4 1.1 Характеристика банковской системы в целом 4 1.2 Роль банковской системы в развитии рыночной экономики 7 2 Коммерческий банк 9 2.1Понятие, виды, операции коммерческого банка 9 3 Взаимодействие Центрального банка и коммерческих банков 14 4 Опыт 2020 года Российской банковской системы 17 Заключение 20 Список используемых источников 21 ВведениеБанковская система, а также отдельно состояние банков в настоящее время вызывает у многих людей интерес, на эту тему ученые-экономисты написали много статей, монографией и книг. Согласно ФЗ от 02.12.1990 N-395-1 (ред. От 02.0.2021) «О банках и банковской деятельности» Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также представительства иностранных банков. Банковская система является одним из важнейших достижений в экономической цивилизации. Именно она позволяет воздействовать через валюту, деньги, банкноты, ценные бумаги на социально-экономические процессы, регулируя структуру, задавая направление развития и поддерживая стабильность функционирования денежного обращения, что в свою очередь поддерживает всю экономику страны в целом. Несмотря на то, что банковская система присуща любой экономики, только в условиях рыночной экономики она обретает роль центрального звена финансового контроля управления. Актуальность моей темы заключается в том, что в современном мире банковская система является неотъемлемой частью экономики страны и выполняет важные функции путем аккумуляции и перераспределения денежных средств в экономике. Объектом исследования выступают коммерческие банки. Предмет исследования- изучение особенностей банковской системы. Целью моей работы является изучение коммерческих банков в банковской системе. Нормативно-правовой базой исследования являлись следующие документы: ФЗ от 02.12.1990 N-395-1 (ред. От 02.0.2021) «О банках и банковской деятельности»; ФЗ от 10.07.2002 N-86 « О Центральном банке Российской Федерации (Банке России)» ; Теоретической базой являлись статьи ученых- экономистов, а также труды и работы авторов: Басс А.Б., Лаврушин О.И., Абрамова М.А., и другие. 1 Теоретические аспекты Банковской системы1.1 Характеристика банковской системы в целомБанковская система Российской Федерации — это совокупность взаимосвязанных элементов, которая включает Центральный банк, кредитные организации, состоящие из коммерческих банков и других кредитно-расчетных учреждений, иногда объединенных в рамках холдингов, а также банковскую инфраструктуру и банковское законодательство. Российская банковская система имеет двухуровневую структуру. Первый уровень представлен Центральным банком РФ. Второй уровень включает банки и небанковские кредитные организации, а также филиалы и представительства иностранных банков. Банковская деятельность является лицензируемым видом деятельности.  Рис.1 Структура банковской системы в РФ Центральный банк занимает монопольное положение не только в сфере эмиссии банкнот, но и в сфере проведения монетарной политики государства, которая рассчитана на краткосрочные периоды и ведется разными методами. Посредством монетарной политики Центральный банк обеспечивает благоприятные условия экономического роста и осуществляет: регулирование темпов экономического роста; смягчение циклических колебаний на рынках товаров, капитала и рабочей силы; сдерживание инфляции; достижение сбалансированности платежного баланса страны. Коммерческие банки представляют собой элементы кредитной системы государства, являясь кредитно – финансовыми учреждениями универсального характера, они не только принимают вклады населения и предприятий, выдают кредиты, но и выполняют финансовое обслуживание клиентов. Банковская система государства – это не просто совокупность различных банков, действующих на территории данной страны. Но это еще и элементы организации и управления, которые объединяясь обеспечивают устойчивость и способствуют развитию данной системы. В современной трактовке понятия банковской системы выделяются три основных блока: – фундаментальный блок, включающий банки как денежно-кредитный институты и правила банковской деятельности; – организационный блок, объединяющий виды банков и небанковских кредитных организаций, организационные основы банковской деятельности, банковскую инфраструктуру. – регулирующий блок, в который входят государственное регулирование банковской деятельности, банковское законодательство, нормативные положения Центрального банка, инструктивные материалы, разработанные коммерческими банками в целях регулирования их деятельности. Сущность банковской системы характеризуется не только ее элементами, но и их взаимодействием. Связи между отдельными частями банковской системы устроены так, что при выбытии одного элемента, вся система остается дееспособной, так как появляется другой денежно-кредитный институт, который может также выполнять подобные операции и услуги. В банковскую систему могут вливаться и новые части, которые будут восполнять специфику целого. Но несмотря на то, что банковская система все чаще и чаще пополняется новыми элементами, которые соответствуют ее свойствам, взаимодействует с внешней средой и с другими системами, она является системой закрытого типа. Несмотря на то, что существует обмен информацией между банками, центральные банки издают специальные статистические сборники, информационные справочники, бюллетени и др., существует «банковская тайна». Она, в свою очередь, подразумевает то, то банки по закону не имеют права обнародовать информацию об остатках денежных средств на счетах своих клиентов, а также движение этих средств. Банковская система выступает как управляемая система. Центральный банк, проводя независимую денежную кредитную политику, в любом случае подотчетен государственной власти. Коммерческие банки являются юридическими лицами, которые функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов. Банковская система входит в более обширную систему – экономическую систему стран. Она полностью зависит от общих и специфических законов, а также подчинена общим юридическим нормам общества. В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся: Принцип двухуровневой структуры банковской системы: Этот принцип реализуется путем законодательного разделения функций центрального банка и всех остальных банков. Центральный банк Российской Федерации (Банк России) как верхний уровень банковской системы, выполняющий функции денежно-кредитного регулирования, банковского надзора и управления системой расчетов в стране не имеет права осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами (кроме военнослужащих и служащих Банка России). Коммерческие банки и другие кредитные организации образуют второй, нижний, уровень банковской системы. Именно они осуществляют посредничество в расчетах, кредитовании и инвестировании, но не принимают участия в разработке и реализации денежно-кредитной политики, а ориентируются в своей работе на установленные Банком России параметры денежной массы, процентных ставок, темпов инфляции и т. п. В процессе функционирования они должны выполнять нормативы и требования Банка России по уровню капитала, созданию резервов и др. Принцип универсальности банков: Этот принцип означает, что все банки, которые действуют на территории РФ имеют универсальные функциональные возможности. Другими словами, они имеют право осуществлять все краткосрочные коммерческие и долгосрочные инвестиционные операции, предусмотренные законодательством и банковскими лицензиями. 1.2 Роль банковской системы в развитии рыночной экономикиБанковская система - одна из важнейших и неотъемлемых структур рыночной экономики. При этом банки, проводя денежные расчеты, кредитуют хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда. Коммерческие банки наладили достаточно развитые стабильные партнерские отношения с государственными, кооперативными и общественными организациями. Налаживаются контакты с арендаторами, фермерами, гражданами, занятыми индивидуальной трудовой деятельностью. Именно в этой сфере должно принадлежать приоритетное право малым банкам, которых среди коммерческих сейчас большинство. В области кредитования практически не существует ограничений в использовании заемных средств. Это - предоставление ссуд на инновационные мероприятия, создание производственного потенциала, то есть сооружение и реконструкция предприятий, цехов, внедрение передовой техники и технологий, организация выпуска всевозможных товаров и изделий. С помощью банковского кредита могут быть успешно проведены приватизация и разгосударствление собственности, операции с ценными бумагами. Коммерческие банки вправе финансировать затраты, связанные с инвестированием, покупать и продавать иностранную валюту, выдавать гарантии, оказывать консультативные, экспертные услуги, заниматься лизинговыми и факто ринговыми операциями. Международные валютные операции, конвертация валютных ресурсов, кассовое обслуживание и сберегательное дело – функция коммерческих банков. Аккумуляция банками свободных денежных средств и вложение их в дело в самых различных формах обычно приносит высокие доходы не только самим банкам, но и их клиентам. Центральный банк фактически выполняет часть государственных функций по регулированию экономики. Центральный банк регулирует кредитную эмиссию. С помощью этого механизма центральный банк страны получает возможность регулировать количество денег, которое предлагается через кредитные организации на рынок капитала. А это позволяет очень существенно влиять на всю экономическую жизнь страны, и прежде всего на уровень инфляции. Динамика регулируемых цен и тарифов также учитывается Банком России при оценке общего спроса на деньги. При этом оценки будут ориентироваться на планы Правительства Российской Федерации по повышению регулируемых цен. 2 Коммерческий банк2.1Понятие, виды, операции коммерческого банкаКоммерческий банк - кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц. Основная цель их деятельности – получение прибыли, которая образуется из разности процентов, взимаемых с клиентов и выплачиваемых им по банковским операциям, а также за счет комиссионных сборов за оказываемые услуги. Коммерческими называются все без исключения организации банковской системы страны, оказывающие частным и юридическим лицам банковские услуги. К этим услугам относятся: Кредитование — предоставление кредитов частным клиентам (ипотечные, автокредиты, потребительские нецелевые займы) и предприятиям, относящимся к реальному сектору экономики; Операции с драгметаллами; Валютные операции; Расчетно-кассовое обслуживание клиентов; Ведение банковских счетов; Эмиссия банковских карт — пластиковых и виртуальных; Инкассация; Привлечение вкладов и выплата процентов согласно соответствующим договорам; Осуществление денежных переводов; Реализация банковских гарантий. В зависимости от того, кто владеет капиталом банковской организации, проводят следующую классификацию банков: Государственные банки. К ним относятся как Центробанки страны, так и коммерческие банки с главным учредителем в лице государства. Акционерные общества. Самая большая группа банков представлена АО. Они бывают открытого и закрытого типа. Акции в зависимости от этого могут продаваться всем желающим компаниям и организациям или только закрытому, ограниченному числу лиц. Кооперативные, уставной фонд которых формируется за счет продажи паев. Муниципальные банки. Создаваемые на средства и/или для нужд определенного муниципалитета, города, отдельного населенного пункта. Смешанные банки. Учредителями подобных организаций могут компании разных форм собственности. Тоже один из самых распространенных видов. Совместные — это учреждения с участием иностранных инвесторов или международного бизнеса. Коммерческие банки России по направлению бизнеса и типу обслуживания делятся на: Универсальные. Работают со всеми видами бизнеса и физическими лицами. Предоставляют весь возможный перечень банковских услуг. Инвестиционные. Основное направление деятельности — работа с ценными бумагами, фондами, инвестициями. Такие банки не проводят кредитование населения и не принимают деньги во вклады. Основная цель помочь промышленным предприятиям и крупному бизнесу в основном капитале. Помогают в выпуске акций, облигаций компаниям и зарабатывают на работе с этими бумагами. Ипотечные. Основной вид деятельности таких банков направлен на кредитование для приобретение жилья в новостройках или на вторичном рынке, а также под нужды бизнеса. Работают с физическими и юридическими лицами, но могут специализироваться под одно из направлений. Сберегательные. Предлагают населению и бизнесменам самые заманчивые условия по накоплению и сбережению капитала. А привлеченные средства отдают под кредитование частных лиц и коммерческих структур. Специализированные. Выбирают в своей деятельности одно или два основных направления, например, кредитное и сберегательное. Иногда можно встретить такую классификацию: ритейловый банк — направлен на сделки с розничным бизнесом; кэптивный — дочернее подразделение крупного банка, главное направление которого обслуживание задач головного учреждения. В РФ не так много банков, которые придерживаются как-то четкого вида, гораздо чаще коммерческие структуры развивают несколько направлений одновременно или обслуживают смежные. Все операции коммерческого банка можно разделить на три основные группы: 1.Пассивные операции – операции по привлечению средств в банки, формированию ресурсов банка. К ним относятся: прием вкладов и депозитов (до востребования, срочных, сберегательных) от юридических и физических лиц; открытие и ведение расчетных и иных счетов юридических лиц; получение межбанковских кредитов; эмиссия инвестиционных ценных бумаг. 2.Активные операции – операции по размещению финансовых ресурсов. К ним относятся: кредитование; банковские инвестиции; приобретение ценных бумаг, учет векселей. 3.Активно-пассивные операции – комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату – комиссию. К ним относятся: расчетно-кассовое обслуживание клиентов; посреднические операции с ценными бумагами, иностранной валютой по поручению и за счет клиентов; выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; траст – доверительное управление активами клиентов по доверенности в течение определенного периода; факторинг – приобретение права требования от третьих лиц исполнения обязательств в денежной форме; лизинговые операции – долгосрочная аренда техники и оборудования; осуществление операций с драгоценными металлами и драгоценными камнями.  Рис. 2 Операции коммерческого банка 3 Взаимодействие Центрального банка и коммерческих банковВ предыдущих пунктах затрагивалась классификация банков, где были выделены Центральный банк и коммерческие банки. В понимание банковской системы важно изучить и проанализировать взаимодействие этих двух учреждений. Как говорилось ранее, Центральный банк – высший орган банковского регулирования и контроля деятельности коммерческих банков и остальных кредитных учреждений. Он осуществляет руководство всей денежно – кредитной системы страны, обладает монопольным правом эмиссии банкнот, временно хранит свободные денежные средства и обязательные резервы коммерческих банков и представляет им для поддержания их ликвидности кредит. Главный клиент центрального банка – коммерческий банк. Центральный банк не обслуживает непосредственно предпринимателей и население. Базу его клиентов составляют коммерческие банки, как бы выступающие в роли посредников между субъектами экономики и центральным банком. Непосредственное взаимодействие Центрального банка и коммерческих банков выражается в: 1) проведение совместных консультаций перед принятием важных решений; 2) рассмотрение предложений по вопросам регулирования банковской системы; 3) осуществление надзора за деятельностью и устойчивостью коммерческих банков; 4) разработка обязательного для всех информационно – программного обеспечения К основным направления надзора относят выдачу и отзыв лицензии на правах юридического лица. Отзыв лицензии оформляется приказом, который запрещает выполнять какие – либо банковские операции, но не означает ликвидацию как юридического лица. Отзыв лицензии может быть осуществлен в следующих ситуациях : – установление недостоверных сведений, на основании которых была выдана лицензия; –задержка осуществления банковских операций, которые предусмотрены в лицензии; – недостоверные отчетные данные; – неисполнение требований федеральных законов; Коммерческие банки обязаны проходить ежегодный внешний аудит. Ежегодное проведение аудиторских проверок деятельности банков обеспечивает прозрачность и достоверность информации, предоставляемой центральному банку, инвесторам и кредиторам. Таким образом, в целях обеспечения устойчивости банковской системы Центральный банк разрабатывает для коммерческих банков обязательные нормативы, которые позволяют оценить состояние капитала, источники ресурсов и их соотношение с активами. Коммерческие банки имеют прямую зависимость от Центрального банка. Контроль над деятельностью банков проводится для обеспечения их устойчивости и поддержания стабильности на финансовом рынке посредством предотвращения системных рисков. 4 Опыт 2020 года Российской банковской системы2020 год стал очередным испытанием для российской банковской системы, но коллапса отрасли не произошло. В целом банки оказались гораздо более подготовлены к текущим вызовам, чем в прошлом. В первую очередь это обусловлено последовательной работой Банка России по выводу слабых игроков с рынка на протяжении последних нескольких лет, регуляторными послаблениями, смягчением денежно-кредитной политики и мерами поддержки экономики. Вместе с тем события 2020 года стали катализатором цифровой трансформации клиентского сервиса, банковских процессов и продуктов. Задача по адаптации бизнеса и трансформации услуг к новым условиям стала приоритетом абсолютно для всех банков, вне зависимости от уровня цифровизации. Для российских банков пандемия стала началом непростой и конкурентной проверки на способность к изменениям и адаптации бизнеса к новым реалиям. Последствия пандемии будут ощущаться рынком в течение ближайших нескольких лет как с финансовой, так и с операционной точки зрения. В целом российским банками удалось сохранить объемы и эффективность бизнеса. В конце первого и в начале второго квартала 2020 года банки ожидали снижения чистой прибыли более чем на 20% и снижения рентабельности капитала до 10%, тогда как по факту чистая прибыль уменьшилась лишь на 6%, а рентабельность капитала оказалась на уровне 16% относительно 20% в 2019 году. Несколько ключевых факторов, которые помогли российским банкам сохранить объемы и эффективность бизнеса. Они связаны как с внутренней операционной средой банков, так и с внешними условиями ведения деятельности. Внутренние факторы: Высокий уровень развития дистанционных каналов обслуживания и взаимодействия с клиентами, позволивший банкам продолжить оказывать услуги клиентам в условиях их ограниченной физической мобильности. Гибкость операционных моделей банков, обеспечившая оперативный переход на удаленный режим работы как в части готовности ИТ-инфраструктуры, так и с организационной точки зрения. Внешние факторы: Участие банков в государственных программах поддержки экономики в качестве агентов, позволившее поддержать объемы бизнеса и доходы банков в условиях снижения уровня экономической активности. Регуляторные послабления Банка России, позволившие банкам отложить признание части проблемных кредитов и высвободить дополнительный капитал для кредитования экономики. Российские банки стали одними из лидеров с точки зрения эффективного внедрения дистанционного формата работы по сравнению с представителями других отраслей экономики. В 2020 году около 70% банков в короткие сроки перевели более 30% своих сотрудников на режим удаленной работы. Несмотря на неоптимистичные ожидания многих руководителей банков, озвученные в первые месяцы перехода на удаленный режим, большинство респондентов опроса подтвердили, что эффективность персонала на дистанционной работе существенно не изменилась. Однако при переводе сотрудников на удаленный режим работы банки столкнулись с рядом вызовов, затрудняющих этот процесс. Ключевые сложности были связаны с возникающими рисками утечки конфиденциальной информации. Для банковского сектора, в отличие от многих других индустрий, данный риск является более значимым. Помимо хранения персональных данных и коммерческой тайны, они работают с информацией, содержащей банковскую и государственную тайну. Еще одной сложностью, с которой столкнулась часть банков, стала неготовность ИТ-систем и инфраструктуры к масштабному внедрению дистанционной работы. Большинство банков планируют оставить удаленный режим работы для отдельных категорий персонала. Крупные представители рынка больше других заинтересованы в развитии дистанционной работы. Так, 70% государственных банков готовы перевести более трети персонала на удаленный режим работы на постоянной основе. ЗаключениеПодводя итог вышеизложенного, можно определенно сделать вывод о том, что банки сегодня – банки являются неотъемлемым элементом современной экономической системы. Сущность банковского дела состоит в извлечении дохода из распоряжения временно свободными денежными средствами. Банки являются основой экономики, своеобразной «кровеносной системой» экономического общества. Без них не может существовать современное общество, так, как именно банки, являясь центром через которые осуществляются платежи, формируют нормальное функционирование предприятий, проведение платежей и расчетов. В современной России банки являются наиболее продвинутой группой финансовых институтов, а банковский капитал – наиболее высокоорганизованная форма капитала. Банки- основная составная часть кредитно-финансовой системы любой страны. Кредитно-финансовая система – это одно из центральных звеньев структуры рыночной экономики. Ее постоянное развитие обеспечивает необходимое условие функционирования всего рыночного механизма, поскольку развитие банков, товарного производства и обращения тесно связаны между собой. Список используемых источниковФЗ от 02.12.1990 N-395-1 (ред. От 02.0.2021) «О банках и банковской деятельности»; ФЗ от 10.07.2002 N-86 « О Центральном банке Российской Федерации (Банке России)» ; Абрамова М.А., Маркина Е.В.: учебник «Финансы, деньги, кредит», 2017. – 256 с. Алпатов Г.Е., Ю.В. Базулин.: учебник «Деньги. Кредит. Банки», 2003. – 476 с. Андрюшин С.А. «Банковская система России: особенности эволюции и концепция развития», 2008. – 321 с. Басс А.Б., Бураков Д.В., Удалищев Д.П.: монография «Тенденции развития банковской системы России», 2017.-213 с. Лаврушин О.И., Ларионова И.В., Валенцова Н.И.: монография «Развитие банковского сектора и его инфраструктуры в экономике России», 2017. – 175 с. Моисеев, С.Р.: научно- популярное издание «Возникновение и становление центральных банков», 2017. – 310 с. Статья Геннадия Шикина [электронный ресурс]- https://www.ey.com/ru_ru/banking-capital-markets/ey-russian-bank-sector-survey-march-2020 |