экономическая безопасность. Индикаторы экономической безопасности предприятия их пороговые з. 1. Теоретические аспекты оценки уровня экономической безопасности предприятия 5

Скачать 371.03 Kb. Скачать 371.03 Kb.

|

2.2 Оценка современного уровня экономической безопасности нефтегазовой компании ООО «РН-пожарная безопасность»Анализ финансового состояния с целью обеспечения экономической безопасности проведем на примере публичного акционерного общества «НК «Роснефть». Общество организует поиск, разведку, добычу и реализацию нефти и газа на территории России и за ее пределами. Для того чтобы оценить финансовое состояние компании в полной мере, необходимо рассчитать коэффициенты 4 групп: ликвидности, деловой активности, рентабельности и финансовой устойчивости. Расчеты показателей ликвидности представлены в таблице 2. Таблица 2 -Значение коэффициентов ликвидности ПАО «НК «Роснефть» в 2016-2018гг.

Для наглядного представления, рассчитанных коэффициентов рассмотрим рисунок 3.  Рисунок 3 - Значение коэффициентов ликвидности ПАО «НК «Роснефть» в 2016-2018гг. Рассмотрим коэффициент текущей ликвидности. Оптимальное значение данного коэффициента должно варьироваться от 1,5 до 2,5. Так как значение коэффициентов текущей ликвидности за каждый из рассматриваемых годов составляет больше 3, это говорит о нерациональной структуре капитала ПАО «НК «Роснефть». Это значит, что ПАО «НК «Роснефть» недостаточно активно использует оборотные активы, следовательно, необходимо улучшить доступ к краткосрочному кредитованию. Рассмотрим коэффициент абсолютной ликвидности. Оптимальное значение для коэффициента абсолютной ликвидности для российских предприятий составляет 0,2- 0,5. В 2017 и 2018 показатель не удовлетворяет нормативу, а значит, слишком высокая доля неработающих активов находится в виде наличных денег и средств на счетах компании. ПАО «НК «Роснефть» ежегодно оптимизирует данный показатель, и мы можем сказать, что в 2018 году значение коэффициента уже находится в норме и означает, что 30% краткосрочных долговых обязательств могут быть покрыты за счет денежных средств их эквивалентов в виде рыночных ценных бумаг и депозитов. Далее перейдем к группе коэффициентов деловой активности, представленным в таблице 3 и на рисунке 4. Таблица 3 - Значения оборачиваемости ПАО «НК «Роснефть» в 2016-2018гг.

Рисунок 4 – Значения оборачиваемости ПАО «НК «Роснефть» в 2016-2018гг. Рассмотрим коэффициент оборачиваемости активов. За 2016 год значение коэффициента составляет 0,44, за 2017 – 0,45, а за 2018 – 0,47, следовательно, мы наблюдаем рост показателей. Это говорит о том, что к 2017 году капитал начал оборачиваться быстрее, чем в 2015 и 2016 годах, а значит каждая единица (рубль) актива предприятия стала приносит больше прибыли. Мы можем сделать вывод, что к 2017 году оборачиваемость дебиторской задолженности резко упала, а значит в ПАО «НК «Роснефть» неэффективно организовывала работу по сбору платы за продукцию. Также снижение показателя может говорить об увеличении числа неплатежеспособных клиентов. Однако значение показателя к 2018 году выросло. Увеличение коэффициента говорит о усовершенствовании платежной дисциплины покупателей, т.е. количество платежей с отсрочкой падает и все больше покупателей погашают платежи в срок. Рассмотрим оборачиваемость кредиторской задолженности. Мы можем увидеть, что в 2017 году у компании были незначительные проблемы с оплатой счетов поставщикам, так как значение показателя упало. Однако к 2018 году коэффициент вырос. Следовательно, ПАО «НК «Роснефть» улучшило платежную дисциплину по отношению к поставщикам и прочими кредиторами. Возможно, предприятие стало быстрее погашать свою задолженность либо сокращать покупки с отсрочкой платежа. Но, как мы видим, в 2017 году значение коэффициента оборачиваемости кредиторской задолженности превышало значение коэффициента дебиторской задолженности. А это значит, что в 2017 году у ПАО «НК» Роснефть» был дефицит финансовых средств. Далее рассмотрим коэффициенты рентабельности в таблице 8, которые отразят прибыльность ПАО «НК «Роснефть». Таблица 4 - Значения коэффициентов рентабельности ПАО «НК «Роснефть» в 2016-2018гг.

Т  акже рассмотрим данные показатели на рисунке 5. акже рассмотрим данные показатели на рисунке 5.Рисунок 5 - Значения коэффициентов рентабельности ПАО «НК «Роснефть» в 2016-2018гг. Мы видим, что коэффициент рентабельности активов достаточно низкий, что говорит о невысоком уровне получения чистой прибыли, а значит и о низкой финансовой отдаче от использования активов предприятия. Но так как коэффициент рентабельности вырос к 2018 году, то мы можем сказать, что чистая прибыль у ПАО «НК «Роснефть» все-таки растет и оборачиваемость активов увеличивается. Что касается рентабельности продаж, то наиболее высокий показатель для ПАО «НК «Роснефть» был в 2017году. Рост показателя объясняется тем, что темпы роста выручки в этом году опережали темпы роста затрат, что может говорить об увеличении объемов продаж в рассматриваемом году. Можно сказать, что рентабельность продаж у ПАО «НК «Роснефть» достаточно невысокая, а значит и финансовая эффективность предприятия низкая. Последняя группа коэффициентов, которую мы рассмотрим, это коэффициенты финансовой устойчивости, представленные в таблице 5 и на рисунке 6. Таблица 5 - Значения коэффициентов финансовой устойчивости ПАО «НК «Роснефть» в 2016-2018гг.

Рисунок 6 - Значения коэффициентов автономии ПАО «НК «Роснефть» в 2016-2018гг. На рисунке 7 представлены значения коэффициентов финансовой зависимости.  Рисунок 7 - Значения коэффициентов финансовой независимости ПАО «НК «Роснефть» в 2016-2018гг. Оптимальным значением для коэффициента автономии является 0,5-0,7. В нашем случае за весь анализируемый период значение было практически одинаковое и равнялось 0,15. Следовательно, мы можем сказать, что ПАО «НК «Роснефть» зависит от внешних кредиторов, а, следовательно, вероятность погашения долгов за счет собственных средств крайне низкая. Нормативным значением для коэффициента финансовой зависимости является 0,5-0,7. Следовательно, мы можем увидеть, что показатель зависимости за рассматриваемый период достаточно высокий, а значит, ПАО «НК «Роснефть» зависимо от внешних источников финансирования. После проведенного анализа мы можем сказать, что финансовое состояние предприятия находится на высоком уровне, однако не все коэффициенты находятся в пределах нормы. Например, мы выяснили, что компания зависит от внешних источников финансирования, показатели ликвидности находятся выше нормы, а чистая прибыль предприятия находится на низком уровне. Далее проанализируем ключевые финансовые показатели ПАО «НК «Роснефть» за 2016 – 2018 года, они представлены в таблице 6. Таблица 6 – Ключевые финансовые показатели ПАО «НК «Роснефть» в 2016 – 2018 гг.

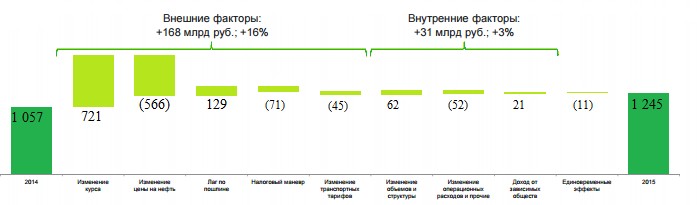

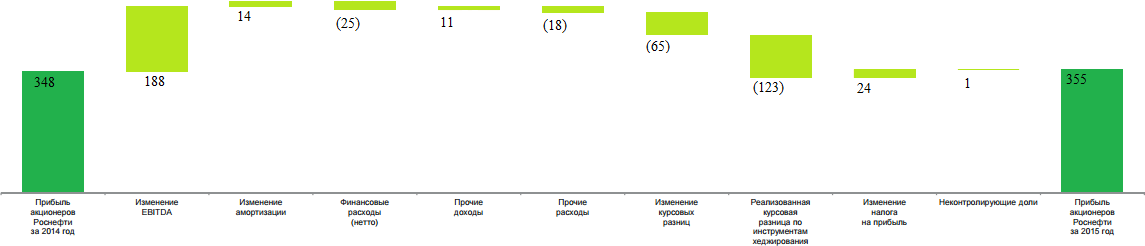

Выручка от реализации в 2017 составила 5 503 млрд. руб., что на 17,2% выше показателя 2016 год. Рост выручки связан, в основном, с увеличением объемов реализации вследствие эффективного управления структурой реализации и роста поставок по долгосрочным договорам, а также обесценением курса рубля, частично скомпенсировавшим падение цен на нефть, что касается 2018 года, то выручка от реализации упала на 6,4%. Это падение выручки могло быть вызвано следующими факторами: снижение цен на нефть на 16,3% рублевом выражении; рост объемов реализации нефти и нефтепродуктов вне РФ на 6%; увеличение объемов продаж газа на 3,8%; эффект снижения ставки экспортной пошлины в цене внутреннего рынка, рассчитанной по экспортному паритету, составил 96 млрд. руб. Таким образом, внешние факторы уменьшили выручку от реализации примерно на 13%, к ним относятся такие факторы, как: изменение курса рубля; изменение цен на нефть; эффект курсовых разниц в учете предоплаты; изменение ставок в налоговом законодательстве. Внутренние факторы повлияли на рост выручки от реализации примерно на 7%, к ним можно отнести: доход от зависимых обществ; изменение объемов и структуры; уточнение оценки реализации и др. В общей сложности все факторы повлияли на понижение выручки от реализации на 6,4% [24]. Прибыль до уплаты процентов, налога на прибыль и амортизации (EBITDA) в 2017 году выросла на 11,6% по сравнению с 2016 годом и составила 1 057 млрд. руб. На 2018 год также наблюдается рост этого показателя еще на 17,8%, что составило 1 245 млрд. руб. Компания сохраняет показатель EBIТDA на высоком уровне, несмотря на увеличение налоговой нагрузки (в т.ч. негативный эффект лага экспортных пошлин, рост ставки налог на добычу полезных ископаемых - НДПИ) и повышение тарифов естественных монополий. Отрицательный EBITDA говорит о том, что деятельность организации убыточна уже на операционной стадии, еще до оплаты пользования заимствованным капиталом, налогов, амортизации [25]. Более подробная информация об изменении этого показателя представлена на рисунке 8.  Рисунок 8 – Факторы, влияющие на изменение показателя EBITDA за 2017 – 2018 года, млрд. руб. Внешние факторы увеличили EBITDA на 16%, к этим факторам относятся: изменение курса; изменение цены на нефть; налог по пошлине; налоговый маневр; изменение транспортных тарифов. Внутренние факторы также привели к росту EBITDA на 3%, к этим факторам можно отнести: изменение объемов и структуры; изменение операционных расходов и прочее; доход от зависимых обществ единовременные эффекты. В общей совокупности факторы внутренней и внешней сред повлияли на рост EBITDA примерно на 17-18% [24]. Чистая прибыль компании на 2017 год составила 350 млрд. руб., что меньше аналогичного показателя прошлого года на 36,9%. В 2018 году наблюдается рост чистой прибыли на 1,7%, что составляет 356 млрд. руб. Факторы, влияющие на изменение чистой прибыли за 2017 – 2018 года представлены на рисунке 9.  Рисунок 9 – Факторы, влияющие на изменение показателей чистой, прибыли за 2017 – 2018 года, млрд. руб. Как видно, чистая прибыль увеличилась на 1,7% в 2018 году, к росту этого показателя привели следующие факторы [24].: изменение EBITDA; изменение амортизации; финансовые расходы (нетто); доход от продажи доли в Юграгазпереработка, доход от списания задолженности по судебным разбирательствам, доход от страхового возмещения, эффект от реализации инвестиций и вознаграждение по соглашению в отношении существующих сводов правил; изменение курсовых разниц; реализованная курсовая разница по инструментам хеджирования; изменение налога на прибыль; неконтролирующие доли и прочие расходы. |