1. Теоретические основы таможеннотарифного регулирования вэд 4

Скачать 0.6 Mb. Скачать 0.6 Mb.

|

|

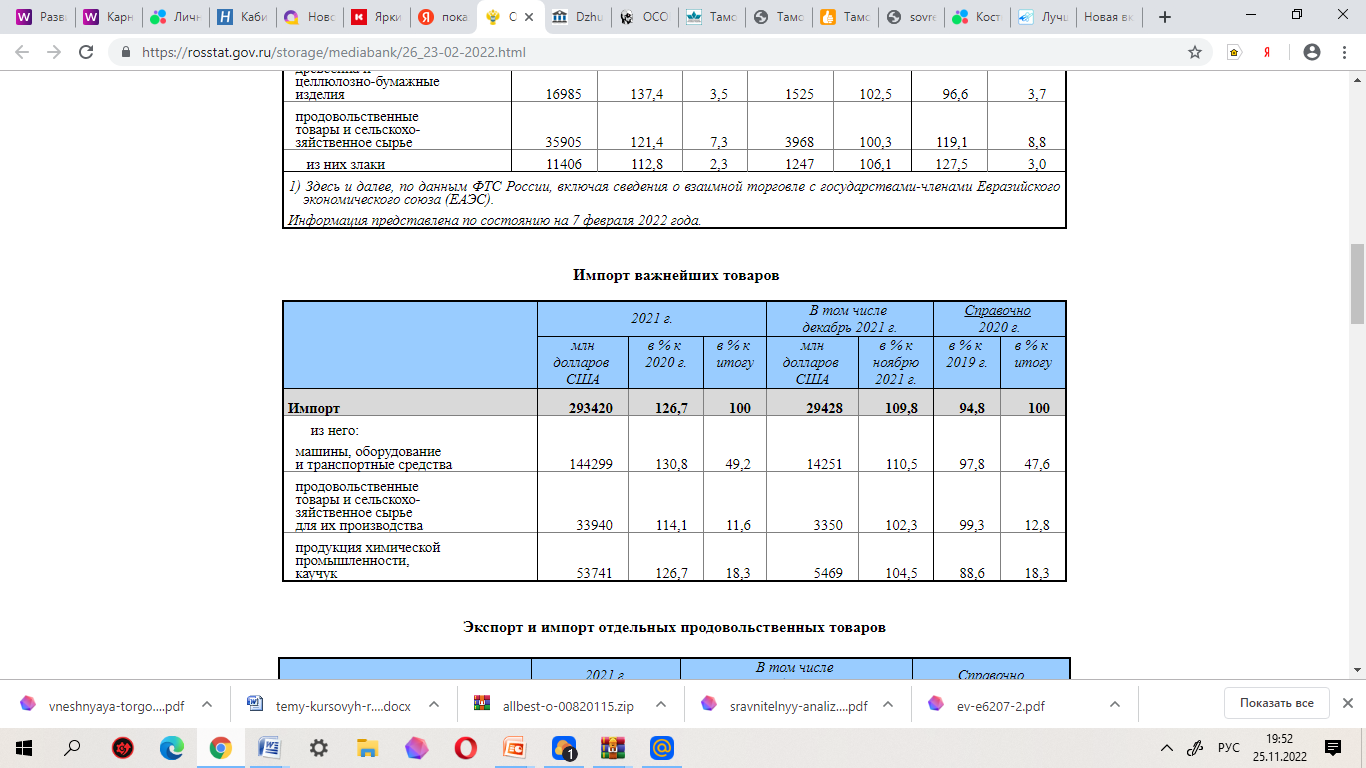

СОДЕРЖАНИЕ Введение 3 1. Теоретические основы таможенно-тарифного регулирования ВЭД 4 1.1 Понятие таможенных платежей и налогов 4 1.2 Товарная номенклатура внешнеэкономической деятельности ЕАЭС 8 1.3 Роль и место таможенно-тарифного регулирования внешнеэкономической деятельности в развитии страны происхождения таможенной стоимости 14 2. Таможенно-тарифное регулирование на современном этапе 19 2.1 Показатели внешней торговли РФ 19 2.2. Проблемы и перспективы внешней торговли России в современных условиях 23 Заключение 27 Список литературы 29 ВведениеХарактер и задачи внешнеэкономического регулирования, в том числе тарифного регулирования, тесно связаны с общеэкономическим положением страны, внутренними и внешними условиями ее развития. Проводимые в России реформы не имеют аналогов в мировой практике по масштабам и срокам. Все эти изменения глобально коснулись сферы внешнеэкономической деятельности. Рыночные реформы, начатые во второй половине 1980-х гг., предполагали либерализацию внешнеэкономической деятельности в качестве одного из важнейших своих направлений. Последующий демонтаж государственно-монопольной системы внешней торговли привел к возобновлению обычной практики таможенно-тарифного регулирования как основного направления таможенной политики. К числу направлений, значение которых неуклонно возрастает в последние годы, относятся таможня и таможенная политика, являющиеся составной частью внутренней и внешней политики государства. Таможенная политика становится важным активным фактором формирования экономических отношений как внутри страны, так и в формировании ее внешнеэкономической деятельности. Таможенно-тарифное регулирование внешней торговли России является одним из важнейших методов управления экономикой. Целью данной курсовой работы является анализ таможенно-тарифного регулирования, а также его управление, классификация и функции. Данная цель предполагает решение следующих задач: 1. Определить сущность и функции таможенных органов 2. Рассмотреть систему таможенно-тарифного регулирования 3. Классификацию таможенных пошлин 4. Определение таможенно-тарифного регулирования на современном этапе. 1. Теоретические основы таможенно-тарифного регулирования ВЭД1.1 Понятие таможенных платежей и налоговУплата таможенных платежей является непременным условием перемещения товаров и международных транспортных средств через таможенную границу. При таком переезде (как при импорте, так и при экспорте) уплате подлежат обязательные таможенные платежи. Часть 1 статьи 70 Таможенного кодекса Таможенного союза (Приложение к Договору о Таможенном кодексе Таможенного союза, принятое решением Межгосударственного совета ЕврАзЭС на уровне глав государств от 27 ноября 2009 г. № 17) (далее ТК ТС) устанавливает закрытый перечень платежей, относящихся к таможенным платежам, тем самым устанавливая, что иные платежи не могут применяться на территории Таможенного союза при пересечении таможенной границы. При этом вопрос определения самого понятия «таможенная пошлина» не урегулирован ни в Таможенном кодексе Таможенного союза, ни в иных нормативных правовых актах. Также следует отметить, что термин встречается во многих законах РФ: Бюджетном кодексе РФ, Налоговом кодексе РФ, КоАП РФ, УК РФ. Федерация. По своему характеру все эти платежи являются обязательными и прямо или косвенно связаны с перемещением через таможенную границу Таможенного союза. На основании положений ч. 1 ст. 70 Таможенного кодекса Таможенного союза можно указать, что при ввозе на территорию Таможенного союза уплачиваются: ввозная пошлина, налог на добавленную стоимость, акциз (акциз), таможенная пошлина. При вывозе за пределы таможенной территории Таможенного союза необходимо уплатить: вывозную пошлину, таможенные сборы. В научной литературе большое внимание уделяется особенностям и роли таможенных пошлин в системе налогов и сборов, раскрываются проявления финансовой деятельности таможенных органов, публично-правовые обязанности лиц, заинтересованных в перемещении товаров. Несомненно, правоотношения, возникающие в связи с уплатой таможенных платежей, «обслуживают» фискальные задачи государства, учитывающие в ряде случаев интересы участника внешнеэкономической деятельности (например, банкротство в случае единовременного платежа). таможенных пошлин срок исполнения обязательства может быть перенесен). Как уже было сказано, таможенная пошлина, помимо инструмента таможенно-тарифного регулирования, является еще и таможенным сбором. Таможенный кодекс Таможенного союза не содержит легального определения термина «таможенные сборы», но указывает совокупность обязательных платежей, подпадающих под действие этого термина: ввозные и вывозные пошлины, НДС и акцизы, взимаемые при ввозе товаров на таможенные органы. территории Таможенного союза («внешние налоги») и таможенных сборов (п. 1 ст. 70 Таможенного кодекса Таможенного союза). В соответствии с пар. 25 п. 1 ст. 4 Таможенного кодекса Таможенного союза таможенные пошлины – обязательные платежи, взимаемые таможенными органами в связи с перемещением товаров через таможенную границу. Таможенные пошлины могут быть ввозными (ввозными) и вывозными (вывозными) в зависимости от того, какие товары облагаются ими - ввозятся или вывозятся с таможенной территории. Транзитные (транспортные) пошлины в настоящее время практически отсутствуют, за исключением небольшого числа развивающихся стран. Импортные пошлины выполняют фискальную и регулирующую функции. Они способствуют оптимизации товарной структуры импорта, поддержанию рационального соотношения экспорта и импорта товаров, валютных доходов и расходов, защите национальной экономики от негативного воздействия иностранной конкуренции. Экспортные пошлины могут использоваться в целях налогообложения, для уравновешивания низких внутренних цен и более высоких цен на внешнем рынке, с целью сохранения национальных ресурсов (в данном случае с помощью экспортной пошлины). может быть уменьшена в определенных пределах). Мировая торговая практика ограничивает применение экспортных пошлин. Таможенные пошлины являются эффективным инструментом торговой политики. В зависимости от страны происхождения товаров ставки таможенных пошлин могут быть базовыми (им облагаются товары, происходящие из государств, пользующихся режимом наибольшего благоприятствования в торговле с этой страной), льготными (данные ставки являются своего рода льготных ставок (ставки таможенных пошлин, предоставляемых отдельным странам или группам стран, например, развивающимся странам и наименее развитым странам) и максимальных (таможенные пошлины исчисляются в отношении товаров, происходящих из государств, в отношении которых эта страна не предоставила ни наиболее- привилегированная нация или преференциальный режим). Ставки таможенных пошлин в соответствии с принятой номенклатурой товаров систематизируются в таможенном тарифе, который по своей правовой природе может быть автономным (содержит ставки, установленные компетентным органом данного государства - парламентом или правительством), а также условно-автономным ( в таком тарифе, а также в самостоятельных ставках могут содержаться ставки, предусмотренные международными торговыми соглашениями). Ставки таможенных пошлин, содержащиеся в таможенном тарифе, могут быть адвалорными (исчисляются в процентах от таможенной стоимости облагаемых товаров), специфическими (взимаются в установленном размере за единицу облагаемых товаров) и комбинированными (сочетающими два вышеуказанных вида). .выше таможенного налогообложения). В целях оперативного регулирования внешнеэкономической деятельности могут применяться временные и сезонные ставки таможенных пошлин. Особенности взимания НДС и акцизов регулируются положениями части второй Налогового кодекса Российской Федерации (далее - Налоговый кодекс Российской Федерации). Именно это обстоятельство наиболее ярко отражает налогово-правовые аспекты таможенного законодательства, а также сложность таможенного права. НДС и акцизы, взимаемые при ввозе на таможенную территорию, являются инструментом государственного регулирования внешнеэкономической деятельности. А. Козырин называет их пограничными уравнивающими налогами, которые устанавливаются для выравнивания уровня налогообложения ввозимых товаров, так как в стране экспорта по международным правилам в более экономически развитых странах они освобождаются от уплаты косвенных налогов. Этот механизм косвенного налогообложения внешней торговли, направленный на избежание двойного налогообложения поставок во внешней торговле, реализуется путем применения нулевой ставки косвенного налога к реализации экспортируемых товаров с последующим возмещением. Суммы косвенных налогов включаются в цену товаров, что влияет на структуру потребления и регулирует спрос. Таким образом, НДС и акциз в системе таможенных пошлин выполняют две важные функции: регулируют внешнюю торговлю с целью создания равных условий конкуренции отечественных и импортных товаров на внутреннем рынке и способствуют снабжению государственной казны. Такое их значение является традиционным. По общему правилу НДС облагаются операции со всеми категориями товаров. НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства, которую теоретически можно определить как разницу между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат на расходы, отнесенных на издержки производства и реализации. 1.2 Товарная номенклатура внешнеэкономической деятельности ЕАЭСВ целом таможенное регулирование представляет собой комплекс отношений, которые непосредственно связаны с деятельностью страны, ее внешней и внутренней политикой. Он носит многоцелевой характер и призван учитывать интересы участников внешнеэкономической деятельности, а также потребности современного общества. Основой таможенного регулирования является таможенная политика, а также ряд мер и правил, применимых к перемещению товаров и транспортных средств через границу Российской Федерации, порядок таможенного оформления, взимания таможенных платежей, таможенного контроля и многие другие способы их осуществления. которой оно осуществляется. Понятие «таможенное регулирование», прежде всего, означает действие, направленное на защиту экономических и политических интересов стран ЕАЭС. В сложившейся практике таможенные правила делятся на таможенные и нетарифные тарифы. Рассмотрим механизм первого и второго, действующих в Евразийском экономическом союзе. Таможенно-тарифное регулирование трактуется как система мер (методов), основанная на использовании материального фактора (цены) воздействия на структуру внешней торговли. Ключевым элементом механизма таможенно-тарифного регулирования является применение таможенных пошлин на ввоз и вывоз, уплата которых является необходимым условием помещения перемещаемых товаров под специальный таможенный режим. В общем виде меры таможенно-тарифного регулирования представляют собой совокупность экономических, организационных и правовых мер, которые осуществляются в порядке, установленном законодательством государства и целью которых является регулирование внешнеэкономической деятельности. Основным принципом регулирования таможенного тарифа является принцип одностороннего определения государством таможенных платежей, что лишает субъектов таможенно-тарифных отношений возможности заключения каких-либо соглашений о размере, основаниях, сроках уплаты таможенных платежей. пошлин, а также возможность оказания какого-либо влияния на порядок определения и взимания таможенных пошлин. Основным инструментом внешнеторговой политики государства является таможенный тариф (в рамках ЕАЭС – Единый таможенный тариф ЕАЭС). Таможенный тариф – это перечень ставок ввозных пошлин, составленный в соответствии с товарной номенклатурой, который используется для классификации товаров во внешней торговле страны. Товарная номенклатура — товарный классификатор, используемый в целях государственного регулирования экспорта и импорта и статистического учета внешнеторговых операций. Единый таможенный тариф Евразийского экономического союза (далее ЕТТ ЕАЭС) представляет собой совокупность ставок таможенных пошлин, применяемых в отношении ввозимых (ввозимых) товаров на таможенную территорию Союза из третьих стран, систематизированных в соответствии с Единой номенклатурой товаров для Внешнеэкономическая деятельность Евразийского экономического союза (далее – ТН ВЭД ЕАЭС). Применение ЕТТ ЕАЭС на таможенной территории Союза является одним из основных принципов функционирования таможенного союза и является необходимым условием обеспечения свободного перемещения товаров между государствами-членами Евразийского экономического союза. Полномочия по ведению ТН ВЭД ЕАЭС и ЕТТ ЕАЭС переданы государствами-членами ЕС наднациональным 19 Полномочия по определению случаев и условий предоставления тарифных льгот и по определению порядка применения тарифных льгот переданы членом ЕАЭС государства в Евразийскую экономическую комиссию. В части II Приложения № 6 к Договору указаны случаи предоставления тарифных преимуществ в виде освобождения от уплаты ввозных пошлин, ввозимых (ввозимых) на таможенную территорию Союза из третьих стран: иностранного учредителя в уставный (складочный) капитал ( фонда) на условиях, предусмотренных учредительными документами о создании этого капитала (фонда). Порядок применения тарифных преференций в отношении таких товаров устанавливается Комиссией; - товары, ввозимые в рамках международного сотрудничества в области исследования и использования космического пространства, в том числе оказание услуг по запуску космических аппаратов, в соответствии с перечнем, утверждаемым Комиссией; - морская продукция судов государств-членов, а также судов, арендованных (зафрахтованных) юридическими и (или) физическими лицами государств-членов; - валюты государств-членов, валюты третьих стран (кроме используемых в нумизматических целях) и ценные бумаги в соответствии с законодательством государств-членов; - товары, ввозимые в качестве гуманитарной помощи и (или) для ликвидации последствий стихийных бедствий, аварий или катастроф; - товары, за исключением подакцизных товаров (за исключением автомобилей, специально предназначенных для медицинских целей), ввозимые через третьи страны, международные организации, правительства в благотворительных целях и (или) признаваемые безвозмездной помощью в соответствии с законодательством государств-членов (помощь), включая техническую помощь (помощь). Помимо тарифных стимулов, существует количественная мера тарифных ограничений - тарифная квота. Тарифная квота – мера, регулирующая ввоз отдельных видов сельскохозяйственных товаров из третьих стран на таможенную территорию Союза, предусматривающая применение дифференцированных импортных тарифов ЕТТ ЕАЭС на товары, ввозимые в определенном количестве в течение определенного периода времени. определенный период и за такой период сумму. Договором о ЕАЭС предусмотрено установление тарифной квоты на отдельные виды сельскохозяйственных товаров из третьих стран, ввозимых на таможенную территорию Союза, если аналогичные товары производятся (заготовлены, выращены) на таможенной территории Союза. Размер тарифной квоты на конкретный вид сельскохозяйственной продукции, происходящей из третьих стран и ввозимой на таможенную территорию Союза, не может превышать разницу между объемом потребления такой продукции на таможенной территории Союза и суммой производства аналогичного товара на таможенной территории Союза. Если объем производства аналогичного товара на таможенной территории Союза равен или превышает объем потребления этого товара на таможенной территории Союза, установление тарифной квоты не допускается. ЕЭК устанавливает тарифные квоты, распределяет объем тарифной квоты между государствами-членами, определяет порядок и способ распределения тарифной квоты между участниками внешнеэкономической деятельности и при необходимости распределяет объем тарифной квоты третьим странам. либо издает правовой акт, в соответствии с которым государства-члены определяют способ и порядок распределения объема тарифной квоты между участниками внешнеэкономической деятельности и, при необходимости, распределения объема тарифной квоты между третьи страны. Применение мер таможенно-тарифного регулирования зависит от страны происхождения товаров, определяется страна происхождения товаров. Правила определения страны происхождения товаров устанавливаются в целях применения тарифных преференций или непреференциальных мер торговой политики. Страной происхождения товара считается страна, в которой товар полностью произведен или прошел достаточную переработку в соответствии с установленными критериями. Тарифные преференции представляют собой единый для всех стран ЕАЭС механизм, устанавливаемый на наднациональном уровне. В рамках этого механизма страны ЕАЭС предоставляют некоторым товарам из развивающихся и наименее развитых стран 25-процентное снижение ставки ввозной пошлины или ее полное обнуление. Перейдем к механизму нетарифного регулирования. Нетарифное регулирование – это метод государственного регулирования внешней торговли товарами, осуществляемый путем введения количественных и иных запретов и ограничений. В условиях функционирования внутреннего рынка ЕАЭС при взаимном обмене товарами государства-члены не применяют меры нетарифного регулирования. В торговле с третьими странами ЕАЭС на основе принципов прозрачности и недискриминации применяются следующие унифицированные меры нетарифного регулирования: - запрет на ввоз и (или) вывоз товаров; - количественные ограничения на ввоз и (или) вывоз товаров; – исключительное право на экспорт и (или) импорт товаров; – автоматическое разрешение (контроль) экспорта и (или) импорта товаров; – разрешительный порядок ввоза и (или) вывоза товаров. Решения о введении, применении, продлении и отмене мер принимаются ЕЭК. Порядок и случаи применения ЕАЭС мер нетарифного регулирования определены в Приложении № 7 к Договору о создании ЕАЭС. Приложение № 7 к Договору о ЕАЭС также предусматривает для государства – члена возможность ввести в одностороннем порядке меры, затрагивающие внешнюю торговлю товарами и не носящие экономического характера в случае, если по итогам рассмотрения соответствующего предложения данного государства Комиссией (не более 30 дней с даты поступления предложения) не принято решение о введении временных мер на единой таможенной территории. При этом такие временные меры действуют не более 6 месяцев с даты их введения. Необходимо ещё раз подчеркнуть что таможенное регулирование осуществляется на основе ТК ТС, и заметить что в настоящее время дорабатывается проект Таможенного кодекса ЕАЭС, который будет содержать положения, которые окажут влияние на процесс таможенно-тарифного и нетарифного регулирования. Итак, в заключение данной главы можно сформулировать следующие основные выводы: 1) Евразийский экономический союз (ЕАЭС) — молодое интеграционное объединение, созданное с целью помочь его странам-участницам реализовать свой экономический потенциал и потенциал хозяйственных связей внутри региона, создать условия для повышения глобальной конкурентоспособности. Единый рынок товаров, услуг, капитала и труда является сердцевиной интеграционного проекта. Таможенный союз ЕАЭС - это форма торгово-экономической интеграции стран-участников, предусматривающая единую таможенную территорию, в пределах которой во взаимной торговле товарами не применяются таможенные пошлины и ограничения экономического характера, за исключением специальных защитных, антидемпинговых и компенсационных мер. Создание ЕАЭС — это большое достижение его членов после нескольких «интеграционных фальстартов» в 1990-х и 2000-х годах, им еще предстоит преодолеть немало препятствий в будущем. Глобальные проекты с трудом пробиваются. Несмотря на наличие ряда нерешенных задач, идея глубокой экономической интеграции обретает конкретные практические очертания. 2) Нормативно-правовая база таможенного регулирования в рамках ЕАЭС представляет собой трехуровневую систему, состоящую из международных конвенций и соглашений, участницей которых является хотя бы одна из стран ЕС; акты наднационального регулирования (на уровне ЕАЭС) и национального законодательства государств-членов ЕАЭС. При этом наднациональная правовая база строится на основе международных конвенций и договоров (в частности, законодательство ЕАЭС базируется на нормах Киотской конвенции и учитывает обязательства, принятые государствами-членами ЕАЭС в рамках ВТО). 3) Таможенное регулирование на территории ЕАЭС осуществляется согласно Договору о формировании ЕАЭС, который определяет основой такого регулирования ТК ТС (до вступления в силу ТК ЕАЭС). В систему таможенного регулирования ЕАЭС входит таможеннотарифное регулирование (ввозные таможенные пошлины, льготы, преференции, тарифные квоты) и нетарифное регулирование (запреты, количественные ограничения импорта, лицензирование и т.д.). 1.3 Роль и место таможенно-тарифного регулирования внешнеэкономической деятельности в развитии страны происхождения таможенной стоимостиДля определения места и роли таможенногорегулирования ВЭД в развитии национальной экономики разберемся в определяющих эту категорию понятиях: таможенного регулирования внешнеэкономической деятельности и развития национальной экономики. Таможенное регулирование ВЭД можно условно разделить на таможенно-тарифное и нетарифное. В ходе развития мировых хозяйственных связей разрабатывался разного рода перечень инструментов государственного регулирования внешних товарных потоков, который подошел бы для всех стран мира. К одним из таких инструментов относится система таможенно-тарифного регулирования внешнеэкономической деятельности. В Российской Федерации таможенно-тарифное регулирование осуществляется в рамках таможенного законодательства Евразийского экономического союза с учётом законодательства Российской Федерации. Таможенное регулирование заключается в формировании порядка и правил регулирования таможенного дела на территории нашей страны в рамках Евразийского экономического союза. Таможенное дело является совокупностью средств и методов, направленных на обеспечение соблюдения таможенно-тарифного регулирования, в том числе наложение запретов и ограничений на ввоз товаров на территорию Российской Федерации и на вывоз товаров за ее пределы. 1 июля 1993 года вступил в силу Закон «О таможенном тарифе», который усилил значение таможенно-тарифного регулирования внешнеэкономической деятельности и его элементов, как важнейшего метода управления. В систему таможенно-тарифного регулирования входит уплата таможенных пошлин, сборов, НДС и акцизов, что является обязательным условием ввоза товаров на таможенную территорию Евразийского экономического союза, а также вывоза с данной территории, то есть таможенно-тарифное регулирование базируется на использовании ценового фактора влияния на экспорт и импорт товаров. Важнейшим принципом таможенно-тарифного регулирования является принцип установления обязательных таможенных пошлин, запрещающих участникам таможенно-тарифных отношений заключать какие-либо соглашения по вопросам размера, оснований, сроков уплаты пошлины. Реализация таможенно-тарифного регулирования заключается в применении адекватного внутреннего механизма подготовки и аргументации решений в интересах российской экономики. Для успешного осуществления системы таможенно-тарифного регулирования, с целью обеспечения ее экономической безопасности, определяются следующие направления таможенного администрирования: введение процедур упрощённого оформления и использование порядка возмещения НДС по экспортным сделкам. Таможенно-тарифное регулирование должно содействовать целям и задачам внешнеэкономической деятельности, помимо этого гарантировать защиту национальных интересов и безопасность страны. Оно оказывает большое воздействие на динамику и структуру товарооборота, так как почти все страны применяют таможенные тарифы. Импортные пошлины являются наиболее транспарентным видом торговых ограничений, и охватывают большую часть товарной номенклатуры. Наиболее популярными видами нетарифных мер, применяемых во внешней торговле, являются количественные ограничения – квотирование и лицензирование. Их значимость возрастает по мере снижения таможенных тарифов. Таможенное оформление товаров, ограниченных квотой, осуществляется при предоставлении лицензии, выданной уполномоченным ведомством. Лицензирование – это мера государственного регулирования внешнеторговой деятельности над экспортными и импортными операциями путём контроля отдельных товарных потоков, а при необходимости их временного прекращения. В Российской Федерации лицензирование, при импорте, применяется к: радиоактивным, взрывчатым, психотропным, наркотическим, ядовитым и сильнодействующим веществам и изделиям на их основе, а также лекарственным средствам. Лицензирование, при экспорте, включает в себя вышеперечисленные средства, а также драгоценные камни и металлы, лесоматериалы ценных пород, диких животных и растений . После установления количественных ограничений применяется следующая схема для проведения торговых операций: 1) Ввоз и вывоз товаров осуществляется только при наличии лицензии, которая предоставляется в таможенный орган участником внешнеэкономической деятельности; 2) Свидетельство о получении квоты является главным основанием для получения лицензии; 3) Получение квоты осуществляется на платной основе благодаря победе на аукционе или конкурсе; 4) Конкурсы и аукционы по распределению квот организовывает межведомственная комиссия. Благодаря мерам нетарифного регулирования предоставляется возможность получить справедливые и не дискриминационные условия российским экспортерам и импортерам на внешнем рынке. Они способствуют развитию экспортного потенциала России и улучшению структуры экспорта страны. Развитие такого механизма дает возможность соответствовать правилам и нормам Всемирной торговой организации, дополнениям и изменениям в нормативной базе, а также, формированию необходимых условий для продвижения отечественных товаров на внешний рынок. В свою очередь, развитие национальной экономики подразумевает создание и совершенствование национального рынка страны, в рамках которого происходит функционирование следующих его элементов: – рынок товаров и услуг; – рынок капиталов; – рынок трудовых ресурсов; – рынок недвижимости; – рынок фондов; – рынок интеллектуальной собственности; – рынок средств производства и другие. Сразу стоит заметить, что таможенное регулирование ВЭД не может оказать непосредственного влияния на рынок трудовых ресурсов и рынок недвижимости. Таким образом, таможенно-тарифное и нетарифное регулирование ВЭД призвано содействовать целям и задачам внешнеэкономической деятельности, а также обеспечению безопасности страны и защите общенациональных интересов. Методы таможенно-тарифного регулирования в большей степени соответствуют природе рыночных отношений и поэтому играют главную роль в регулировании внешнеэкономической деятельности в современных условиях. В современных условиях таможенно-тарифное регулирование может и должно стать эффективным инструментом смягчения и постепенного преодоления кризисных явлений в экономике. 2. Таможенно-тарифное регулирование на современном этапе2.1 Показатели внешней торговли РФВ условиях зарубежных санкций, падения цен на нефть, а также ослабления курса рубля относительно евро и доллара интерес представляет исследование условий внешней торговли России с целью выявления ключевых факторов, оказывающих влияние на внешнеторговый оборот страны. К основным показателям, характеризующим условия внешней торговли, относятся: цены на нефть на мировом рынке, курс рубля по отношению к ведущим мировым валютам, внешнеторговый оборот, сальдо внешнеторгового баланса, объемы экспорта и импорта, импортная квота, экспортная квота и внешнеторговая квота. Перейдем к подробному рассмотрению каждого показателя. В силу специфики существующей структуры экономики и имеющегося экспортного потенциала важнейшим экзогенным фактором экономической динамики для России являются мировые цены на нефть. Снижение мировых цен на нефть практически неизбежно влечет за собой падение реального ВВП и объема инвестиций. Сильная зависимость экономики России от экспорта сырьевых ресурсов в условиях значительных колебаний цен на них делает проблему макроэкономической нестабильности достаточно острой. Мировой нефтяной рынок характеризуется цикличностью, повторяющимися «нефтяными шоками». На колебания цен на мировом рынке нефти оказывает влияние множество факторов: военные конфликты, изменения нефтедобычи, колебания спроса и предложения на нефть и т.д В 2021 г. внешнеторговый оборот России составил, по данным Банка России, 798,0 млрд долларов США (139,3% к 2020 г.), в том числе экспорт – 494,0 млрд долларов (148,2%), импорт – 303,9 млрд долларов (126,8%). Сальдо торгового баланса оставалось положительным, 190,1 млрд долларов США (в 2020 г. – положительное, 93,7 млрд долларов).   В структуре торговых партнёров России по группам стран в 2021 г. не произошло существенных изменений. Основным торговым партнёром был Евросоюз, на долю которого приходится 36% российского товарооборота. Экспорт российской продукции в европейские страны превысил импорт в два раза. В основном, Россия поставляет в страны ЕС топливно-энергетические товары, древесину, чёрные и цветные металлы. Страны Евросоюза поставляют в нашу страну готовые машины и оборудование. Внешнеторговый оборот со странами АТЭС составляет 33,3%, с СНГ — 12,2% и со странами ЕАЭС — 8,8%. Если со странами АТЭС объёмы экспорта и импорта имеют примерно равные значения, то в страны СНГ и ЕАЭС российский экспорт превышает импорт в два раза. В эти страны Россия поставляет топливно-энергетическую продукцию, минеральные продукты, машины и оборудование. Если смотреть отдельно по государствам, то главный торговый партнёр России — Китай. По итогам 2021 г. товарооборот между нашими странами побил рекорд и достиг 140,7 млрд долл., что на 35,2% выше аналогичного показателя 2020 г. За последние восемь лет товарооборот между Россией и Китаем вырос в два раза. В основном Россия поставляет в Китай топливно-энергетические товары, на долю которых приходится более 71% российского экспорта. Наша страна является основным поставщиком нефти в Поднебесную после Саудовской Аравии. Кроме того, в 2021 г. Россия нарастила поставки трубопроводного газа в Китай: за январь-ноябрь они выросли в три раза. Если Россия поставляет в Китай в основном энергоресурсы и сырьё, то закупает — высокотехнологичное оборудование, машины, участвующие в производстве. Следующим крупным торговым партнёром России является Германия, на долю товарооборота с которой приходится 7,3%. По итогам 2021 г. российский экспорт в эту страну вырос на 59,2%, импорт — на 17%. При этом объёмы экспорта и импорта равны. Это вызвано ростом цен топливно-энергетического сектора, который составляет основу российского экспорта в Германию. Ещё одним крупным российским торговым партнёром являются Нидерланды (6%). Объёмы поставляемой российской продукции в эту страну превышает импорт в десять раз. 16% экспорта топливно-энергетической продукции России приходится на Нидерланды. Основная причина дисбаланса в торговом обороте заключается в том, что Нидерланды являются крупным торговым хабом, а товары, которые поступают в эту страну из России, в дальнейшем распределяются в конечные страны-потребители. По данным Центрального бюро статистики Нидерландов, 55% импортируемых товаров реэкспортируется, 31% — подвергается переработке и дальнейшему экспорту, 14% — остаётся в стране для внутреннего потребления. На долю Республики Беларусь приходится 5% российского товарооборота. Доля торгового оборота с США составляет 4,4%. Объёмы экспорта и импорта в эту страну приблизительно равны. На долю Турции, Италии и Республики Кореи приходится 4,2%, 4% и 3,8% российского товарооборота соответственно. Объём поставляемой продукции в эти страны превышает импорт товаров. Доля торгового оборота с Великобританией составляет 3,4%. Экспорт ввозимых товаров в эту страну превысил импорт в пять раз. Более половины поставок (55%) драгоценных металлов и изделий из них вывозятся из России в Соединённое Королевство. Экспорт России в 2021 г. вырос на 45,7% год к году и составил 493,3 млрд долл., что вызвано низкой базой 2020 г. и существенной мировой инфляцией, которая отмечалась на протяжении всего 2021 г. В основном экспорт вырос за счёт увеличения поставок за рубеж топливно-энергетических товаров (54,3%) в стоимостном объёме. В физическом объёме поставки сохранились на уровне 2020 г. Рост экспортных поставок в стоимостном выражении наблюдается во всех отраслях российской экономики. В физическом объёме показатели остались либо на прежнем уровне, либо снизились. Российский импорт увеличился на 26,5% — до 296,1 млрд долл. Также во всех отраслях наблюдается увеличение объёмов ввозимой продукции в стоимостном выражении, что вызвано инфляцией. В структуре импорта РФ наибольший удельный вес составляют машины и оборудование (49,2%). По итогам 2021 г. сальдо торгового баланса находится в положительном диапазоне и достигает 197,3 млрд долл. 2.2. Проблемы и перспективы внешней торговли России в современных условияхНачиная с 2009 года наблюдается цикличность динамики внешнеторговых показателей нашей страны, которая в значительной мере обусловлена влияниям экзогенных факторов. Так, на фоне мирового финансово-экономического кризиса 2008 года внешнеторговый оборот снизился на 36%, объем экспорта сократился до 301,6 млрд долл. США, импорта до 167,3 млрд долл. США. Однако уже в 2012 году внешнеторговый оборот достиг максимального объема в современной истории России и составил 841,9 млрд. долларов США. В 2013 году зафиксирован рекордный объем экспорта, который составил 525,9 млрд долл. США, что обусловлено ростом цены топливно-энергетических ресурсов. Новый спад пришелся на 2015-2016 годы. В 2016 году значение сольдо внешней торговли достигло показателя ниже 2009 года и составило 103,2 млрд долл. США. Начиная с 2016 года, в связи с введением экономических санкций со стороны США и стран Европейского союза (ЕС), Россия отказалась от импорта ряда продовольственных продуктов, что сократило колебания трека импорта на отрезке с 2016 по 2021 года. Однако сохранились флуктуации стоимостного объема экспорта, обусловленные изменениями конъюнктуры на рынках топливно-энергетических ресурсов. Значительный спад в стоимостном и физическом выражении проявился в динамике российского экспорта в связи с замедлением развития мировой экономики в 2019 году с начала пандемии COVID-19. В целом, товарная структура экспорта и импорта в рамках рассматриваемого периода не претерпела серьёзных изменений несмотря на внешнее санкционное давление, проводимую политику импортозамещения и стимулирования несырьевого неэнергетического экспорта, о чем свидетельствует внешнеторговая статистика ФТС России . Лишь 2021 году наблюдалось отклонение от сложившихся тенденций формирования структуры российской внешней торговли. Оживление мировой экономики и разрыв устоявшихся производственно-сбытовых цепей, обусловленный принятием мер по нераспространению COVID-19, стали стимулом расширения российского несырьевого неэнергетического экспорта (его доля увеличилась на 36% по сравнению с 2020 годом – до более 191 млрд долл. США), однако на российскую внешнюю торговлю оказали влияние новые экономические санкции, введенные в начале 2022 года странами различных регионов мира, что замедлило указанную положительную динамику. Для периода с 2011 по 2021 год рассчитаны показатели внешнеторговой, экспортной и импортной квоты, а также коэффициент покрытия импорта экспортом (см. рисунок 1). Анализ динамики указанных показателей позволяет сделать вывод о том, что экономика России характеризуется открытостью (внешнеторговая квота близка к 40%, а в некоторые годы её значение превышает данный уровень). В рамках анализируемого периода коэффициент покрытия экспорта импортом превышает 100%, данный результат свидетельствует об отсутствии недостатка финансовых ресурсов внутри страны для диверсификации участия российских субъектов экономики во внешнеторговой деятельности.  Рис. 1 - Основные показатели развития внешней торговли 2011-2021 гг. Анализ направлений торговых потоков России показал, что санкционные ограничения со стороны США и ЕС привели к постепенному изменению географического распределения торговых потоков в пользу стран Азиатско-Тихоокеанского экономического сотрудничества (АТЭС). Отметим, что на долю стран дальнего зарубежья приходится около 90% поставок товаров в Россию. Складывающиеся в 2022 году условия ведения внешнеторговой деятельности и внешней торговли характеризуются ростом количества барьеров, обусловленных введением рядом стран экономических санкций, которые направлены, в том числе, на ограничение торговли с Россией, так же приняты ответные и стабилизирующие меры. В связи с усилением геополитического давления в срочном порядке был принят ряд документов, целью которых является обеспечение экономической безопасности государства, основу которых заложили Указ Президента РФ от 28.02.2022 №79 «О применении специальных экономических мер в связи с недружественными действиями Соединенных Штатов Америки и примкнувших к ним иностранных государств и международных организаций», Указ Президента РФ от 01.03.2022 №81 «О дополнительных временных мерах экономического характера по обеспечению финансовой стабильности Российской Федерации», Указ Президента РФ от 08.03.2022 №100 «О применении в целях обеспечения безопасности Российской Федерации специальных экономических мер в сфере внешнеэкономической деятельности», Указ Президента РФ от 03.05.2022 №252 «О применении ответных специальных экономических мер в связи с недружественными действиями некоторых иностранных государств и международных организаций» и др. Таким образом, основной задачей в настоящее время является выстраивание новых логистических цепей поставок товаров в экспортном и импортном направлении. Таким образом, с учетом того, что российская экономика является зависимой от внешнеэкономических факторов, для поддержания экономической устойчивости остро стоит вопрос о выработке походов, обеспечивающих быструю адаптацию к изменяющимся условиям ведения внешнеторговой деятельности. В настоящей статье обосновано, что упрощение процедур торговли является перспективным инструментом обеспечения устойчивого развития внешней торговли. Проведённый анализ основных показателей российской внешней торговли за период с 2000 по 2021 год, позволил выявить тенденции, особенности и основные проблемы её развития. Описан генезис развития мер по упрощению процедур торговли, выделены актуальные направления их реализации, даны определения терминов «упрощение процедур торговли» и «механизм упрощения процедур торговли». Обоснована целесообразность реализации мер по упрощению процедур торговли Российской Федерации с целью обеспечения внешнеторговых интересов. Обоснована необходимость развития концептуальной основы и подхода реализации мер по упрощению процедур торговли (сформулированы основные цели, и задачи, обуславливающие направления упрощения процедур торговли в России, а также предложена организационная структура и ключевые функции национального комитета по упрощению процедур торговли. Обоснованы и сформулированы рекомендации в части совершенствования таможенного администрирования и реализации приоритетных мер по упрощению процедур торговли в Российской Федерации в целях обеспечения внешнеторговых интересов. Заключениетаможенный пошлина взнос импорт экспорт Таможенное регулирование – это один из базовых институтов любой экономики. Особенно важна его роль в государствах, которые осуществляют переход от централизованной экономики к рыночной. Это прямо относится к России: при таких масштабных переменах, какие сейчас происходят в нашей стране, необходимо опираться на те инструменты, которые изначально, в силу своей природы, должны быть проводниками рыночных реформ. Задача таможенной системы состоит в том, чтобы состыковать новую экономическую систему России с системой мирохозяйственных связей и за счет этого дать импульс развитию внешнеэкономических связей. Одним из условий, для выполнения этой задачи является соответствующее постановка таможенного дела. И как следствие развитие правовой базы всего таможенного дела, унификации таможенных процедур на основе передового мирового опыта Россия, будучи великой евроазиатской страной, имеет исключительно благоприятные перспективы интеграции в международную таможенную систему. Принятая целевая программа развития таможенной службы Российской Федерации на 1996-1997 гг. и на период до 2022 года, разработанная с учетом процесса интеграции нашей страны в мировое хозяйство. Реализация данной федеральной целевой программы предусматривает осуществление взаимосвязанного комплекса мероприятий, основными составляющими которого в области таможенной политики являются: -совершенствование механизма таможенно-тарифного регулирования путем повышения эффективности таможенного тарифа и классификации товаров в целях полного взимания причитающихся федеральному бюджету таможенных платежей; -развитие таможенных методов, содействующих привлечению иностранных инвестиций. Во-первых, необходимо укрепить и четко отрегулировать таможенно-тарифное регулирование. Во-вторых, до сих пор нет современного единого законодательно-правового документа, показывающего, в чем состоит сущность этой системы, ее целей, принципов управления и организации. В перспективе перед Россией стоит вопрос о разработке единой НСП, охватывающей как развивающиеся страны, так и государства СНГ. В-третьих, отсутствует единая нормативно-методологическая база формирования и управления этой системой. Многие вопросы остаются не разъясненными, например, какие элементы системы НСП пересматриваются каждый год, какие чаще или наоборот? Какой орган государственной власти или комитет при Правительстве РФ возглавляет политику и практику национальной преференциальной системы РФ? Обобщая изложенное, еще раз подчеркну, что таможенные органы не могут быть изолированы от государственных органов субъектов Российской Федерации в процессе формирования таможенной политики и таможенного законодательства в их практической реализации. И хочется надеяться, что данному вопросу будет уделено больше внимания, как со стороны Правительства Российской Федерации, так и со стороны Государственного Таможенного Комитета. Список литературы1. Буваева Н.Э. Международное таможенное право : учебник для магистров / Под общ. ред. А.В. Зубача. - М.: Издательство Юрайт, 2013. - 376 с. - ISBN 978-5-9916-2333-9; 2. Дюмулен И.И. Всемирная торговая организация. Экономика, политика, право: монография.- 3-е изд., доп. М.: ВАВТ, 2018. - 360 с. - ISBN 978-5-9547-0118-0; 3. Каширкина А.А., Морозов А.Н. Россия, Евразийский экономический союз и Всемирная торговая организация: монография. М.: ИЗиСП, ИНФРА-М, 2014. - 295 с. - ISBN 978-5-5389-2488-3; 4. Косикова Л.С. Евразийская стратегия России как форма участия в глобальной экономике. Евразийская интеграция в XXI веке. / Ред. группа: А.А. Климов, В.Н. Лексин, А.Н. Швецов. - М.: Ленанд, 2018. – 288 с. - ISBN 978-5-5331-231-05; 5. Наднациональное и национальное регулирование в Таможенном союзе ЕврАзЭС: на примере таможенной пошлины / Ю.В. Гинзбург, А.Ю. Денисова, М.Г. Енадарова и др.; под ред. А.Н. Козырина. - М.: Институт публично-правовых исследований, 2014. - 233 с. - ISBN 978-5-4271-0113-7; 6. Зубач А.В. Таможенное право: учебник для бакалавров. – М.: Издательство Юрайт, 2015. - 479 с. - ISBN 978-5-9916-2488-6; 7. Коник Н.В. Таможенное дело: Учебное пособие. - 3-е изд., стер. -М.: Омега-Л, 2019. – 192 с. – ISBN 978-5-370-01584-7; 8. Маховикова Г.А. Таможенное дело: учебник для бакалавров. – М.: Издательство Юрайт, 2014. - 408 с. - ISBN 978-5-9916-2998-0; 9. Международная торговля: учебник для бакалавриата и магистратуры / Под ред. Р.И. Хасбулатова. - М.: Издательство Юрайт, 2014. - 489 с. - ISBN 978-5-9916-4041-1; 10. Налоги и налогообложение: Учебник / Н. В. Миляков. – 7-е изд. – М.: ИНФРА-М, 2019. – 519 с. – ISBN 978-5-16-003256-6; 11. Основы государственного регулирования внешнеэкономической деятельности России: учебник / А. П. Джабиев. - М.: Экономика, 2019. - 478 с. - ISBN 978-5-282-03228-4; 12. Романова М.Е. Европейское таможенное право: Учеб. пособие / Под ред. В.А. Абрамович, Т.Ф. Цеханович, X. Херрманна, С.А. Балашенко, Т. Борича, В. А. Гошина. - Минск: Тезаурус, 2018. – 104 с. – ISBN 978-985-6957- 21-8; 13. Сидоров В.Н. Таможенное право: учебник для академического бакалавриата. – М.: Издательство Юрайт, 2018. - 512 с. - ISBN 978-5-9916- 4379-5 |