инвестиции экзамен. 1. Виды инвестиционных проектов. Основные требования к их разработке

Скачать 79.75 Kb. Скачать 79.75 Kb.

|

|

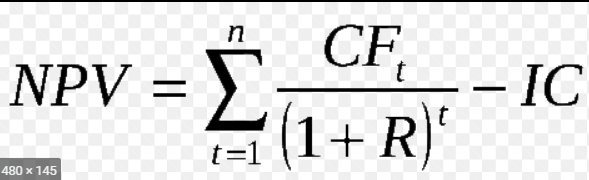

1. Виды инвестиционных проектов. Основные требования к их разработке. Инвестиционный проект представляет собой документально оформленное проявление инвестиционной инициативы хозяйствующего субъекта, предусматривающее вложение капитала в определенный объект реального инвестирования, направленной на реализацию детерминированных во времени определенных инвестиционных целей и получение планируемых конкретных результатов Разрабатываемые в разрезе отдельных форм реального инвестирования предприятия инвестиционные проекты классифицируются по ряду признаков. 1. По функциональной направленности выделяют следующие виды инвестиционных проектов предприятия Инвестиционные проекты реновации. Такого рода проекты направлены на замену выбывающих основных средств и нематериальных активов и осуществляются, как правило, за счет средств амортизационного фонда предприятия. Инвестиционные проекты развития. Такие проекты характеризуют расширенное воспроизводство хозяйственной деятельности предприятия, обеспечивая ее рост в каждом новом цикле хозяйственного развития. Они в наибольшей степени обеспечивают прирост рыночной стоимости предприятия. Инвестиционные проекты санации. Проекты такого вида разрабатываются в процессе антикризисного развития предприятия и направлены, как правило, на реструктуризацию его имущества или отдельных видов деятельности. 2. По целям инвестирования в современной инвестиционной практике различают: Инвестиционные проекты, обеспечивающие прирост объема выпуска продукции. Такого рода проекты связаны с реализацией таких форм реального инвестирования как новое строительство, реконструкция, расширение парка оборудования, обеспечение прироста запасов материальных оборотных активов. Инвестиционные проекты, обеспечивающие расширение (обновление) ассортимента продукции. Они связаны с осуществлением таких форм реального инвестирования как приобретение целостных имущественных комплексов (предприятий иного отраслевого профиля, обеспечивающих получение эффекта синергизма), новое строительство, перепрофилирование. Инвестиционные проекты, обеспечивающие повышение качества продукции. Такие проекты связаны обычно с осуществлением модернизации и реконструкции предприятия, в процессе которых внедряются новые технологии и современная техника. Инвестиционные проекты, обеспечивающие снижение себестоимости продукции. Как, правило, эти проекты также связаны с осуществлением модернизации и реконструкции предприятия, но только с иным целевым эффектом, чем в предыдущем случае. Инвестиционные проекты, обеспечивающие решение социальных, экологических и других задач. Эти проекты обеспечивают реализацию внеэкономических целей инвестиционной деятельности предприятия. 3. По срокам реализации инвестиционные проекты предприятия подразделяются следующим образом: Краткосрочные инвестиционные проекты. Такие проекты реализуются в период времени до одного года. Они связаны с такими формами реального инвестирования, как обновление отдельных видов оборудования, инновационное инвестирование, инвестирование прироста запасов материальных оборотных активов. Среднесрочные инвестиционные проекты. Период реализации таких проектов составляет от одного до трех лет. Такого периода осуществления требуют, как правило, инвестиционные проекты, обеспечивающие модернизацию парка технических средств предприятия, его реконструкцию, подготовку и осуществление приобретения целостных имущественных комплексов. Долгосрочные инвестиционные проекты. Реализация таких инвестиционных проектов требует более трех лет. Такой период реализации требует проекты крупномасштабного нового строительства или перепрофилирования предприятия, сопровождающегося его полной реконструкцией. 4. По предполагаемым источникам финансирования выделяют: Инвестиционные проекты, финансируемые за счет внутренних источников. Такая форма финансирования характерна лишь для небольших инвестиционных проектов предприятия, обеспечивающих реализацию таких форм его реального инвестирования как обеспечение прироста запасов его материальных оборотных активов, обновление отдельных видов оборудования, осуществление приобретения недорогих видов нематериальных активов. Инвестиционные проекты, финансируемые за счет акционирования. Эмиссия акций может использоваться предприятием для осуществления как средних, так и крупных его инвестиционных проектов, имеющих стратегическое значение. Инвестиционные проекты, финансируемые за счет займов. Такие инвестиционные проекты связаны обычно с финансовым лизингом оборудования. Высокая стоимость долгосрочного банковского кредита на современном этапе сдерживает использование инвестиционных проектов этого вида. Инвестиционные проекты со смешанными формами финансирования. Эти проекты являются в настоящее время наиболее распространенными в инвестиционной практике. С учетом сформированных критериев инвестиционный проект содержит следующие разделы. 1. Краткая характеристика проекта (или его резюме). В этом разделе содержатся выводы по основным аспектам разработанного проекта после рассмотрения всех альтернативных вариантов, когда концепция проекта, ее обоснование и формы реализации уже определены. Ознакомившись с этим разделом, инвестор должен сделать вывод о том, отвечает ли проект направленности его инвестиционной деятельности и инвестиционной стратегии, соответствует ли он потенциалу его инвестиционных ресурсов, устраивает ли его проект по периоду реализации и срокам возврата вложенного капитала и т.п. 2. Предпосылки и основная идея проекта. В этом разделе перечисляются наиболее важные параметры проекта, которые служат определяющими показателями для его реализации, рассматривается регион расположения проекта в увязке с рыночной и ресурсной средой, приводится график реализации проекта и характеризуется его инициатор. 3. Анализ рынка и концепция маркетинга. В нем излагаются результаты маркетинговых исследований, обосновывается концепция маркетинга и разрабатывается проект его бюджета. 4. Сырье и поставки. Этот раздел содержит классификацию используемых видов сырья и материалов, объем потребности в них, наличие основного сырья в регионе и обеспеченность им, программу поставок сырья и материалов и связанные с ними затраты. 5. Месторасположение, строительный участок и окружающая среда. В этом разделе подробно описываются месторасположение проекта, характер естественной окружающей среды, степень воздействия на нее при реализации проекта, социально-экономические условия в регионе и инвестиционный климат, состояние производственной и коммерческой инфраструктуры, выбор строительного участка с учетом рассмотренных альтернатив, оценка затрат по освоению строительного участка. 6. Проектирование и технология. Этот раздел должен содержать производственную программу и характеристику производственной мощности предприятия; выбор технологии и предложения по ее при-обретению или передаче; подробную планировку предприятия и основные проектно-конструкторские работы; перечень необходимых машин и оборудования и требования к их техническому обслуживанию; оценку связанных с этим инвестиционных затрат. 7. Организация управления. В этом разделе приводится организационная схема и система управления предприятием; обосновывается конкретная организационная структура управления по сферам деятельности и центрам ответственности; рассматривается подробная смета накладных расходов, связанных с организацией управления. 8. Трудовые ресурсы. Этот раздел содержит требования к категориям и функциям персонала, оценку возможностей его формирования в рамках региона, организацию набора, план обучения работников и оценку связанных с этим затрат. 9. Планирование реализации проекта. В этом разделе обосновываются отдельные стадии осуществления проекта, приводится график его реализации, разрабатывается бюджет реализации проекта. 10. Финансовый план и оценка эффективности инвестиций. Этот раздел содержит финансовый прогноз и основные виды финансовых планов, совокупный объем инвестиционных затрат, методы и результаты оценки эффективности инвестиций, оценку инвестиционных рисков. 2. Методы оценки инвестиционных проектов: общая характеристика. принципы оценки проектов Для оценки каждого проекта обязательна информация: интервал планирования, основные технические характеристики проекта, размер и вид вложений, прогнозируемый процент инфляции по официальной информации, график поступления инвестиций, длительность инвестиционного процесса, срок его эксплуатации, уровень производственных затрат, ожидаемый уровень объемов производства, условия кредитования, условия налогообложения, источники финансирования проекта. На основании исходных данных и описания разделов бизнес-планов формируется представление о проекте. Наиболее распространенные показателями эффективности – чистый доход (NV), чистый дисконтированный доход (NPV), индекс рентабельности инвестиций (PI), внутренняя норма рентабельности доходности (IRR), срок окупаемости (DPP). Метод простой (бухгалтерской) нормы прибыли. Этот метод базируется на расчете отношения средней за период жизни проекта чистой бухгалтерской прибыли и средней величины инвестиций в проект. Выбирается проект с наибольшей средней бухгалтерской нормой прибыли. Достоинства метода – простота для понимания, доступность информации, несложность вычисления. Недостатки – он не учитывает скрытый характер некоторых видов затрат и связанную с этим налоговую экономию, возможности реинвестирования получаемых доходов, времени притока и оттока денежных средств и временную стоимость денег. Метод расчета периода окупаемости проекта. Вычисляется количество лет, необходимых для полного возмещения первоначальных затрат. Метод игнорирует возможности реинвестирования доходов и временную стоимость денег. Применяется также дисконтный метод окупаемости проекта - определяется срок, через который дисконтированные денежные потоки доходов сравняются с дисконтированными денежными потоками затрат. Метод использует концепцию денежных потоков, учитывает возможность реинвестирования доходов и временная стоимость денег. Метод чистой приведенной стоимости (NPV). Чистая приведенной стоимость проекта определяется как разница между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат. Проект одобряется, если чистая настоящая стоимость проекта больше нуля. Использование данного метода осложняется трудностью прогнозирования ставки дисконтирования и банковского процента. Метод внутренней нормы рентабельности (IRR). Все поступления и затраты по проекту приводятся к настоящей стоимости по ставке дисконтирования на основе внутренней ставки рентабельности проекта, которая определяется как ставка доходности, при которой настоящая стоимость поступлений равна настоящей стоимости затрат. Одобряются проекты с внутренней нормой рентабельности, превышающей среднюю стоимость капитала. метод учитывает изменения стоимости денег во времени. 3. Статистический метод оценки инвестиционных рисков. 1) Объективный (статистический) метод оценки риска. Содержание статистического метода заключается в изучении доходов и потерь от вложений капитала и определении частоты их возникновения. На основе полученных данных составляют прогноз на будущее. В процессе применения этого метода осуществляют расчет среднеквадратического отклонения, дисперсии и коэффициента вариации. Показатель среднеквадратического отклонения (d) по конкретному проекту вычисляют по формуле: где n - число периодов (месяцев, лет); Др - расчетный доход по конкретному инвестиционному проекту при различных значениях конъюнктуры на рынке инвестиционных товаров (высокая, средняя и низкая); Рi - значение вероятности, которое соответствует расчетному доходу (общая величина Р = 1), доли единицы. Ее устанавливают экспертным путем. Вариация выражает изменения (колебаемость) количественной оценки признака при переходе от одного случая (варианта) к другому. Например, изменение рентабельности активов (собственного капитала, инвестиций и др.) можно определить, суммируя произведение фактических значений экономической рентабельности активов (ЭРi) на соответствующие вероятности (Рi): Средневзвешенную дисперсию по правилам математической статистики устанавливают по формуле: где d - параметр средневзвешенной дисперсии, %; ЭРi – экономическая рентабельность актива i-го вида, %; ЭРа – среднее значение экономической рентабельности активов, %; Рi - значение вероятности получения дохода по активу i-го вида, доли единицы. Экономическую рентабельность активов (ЭРа) вычисляют по формуле: где БП(ЧП) - бухгалтерская, или чистая, прибыль в расчетном периоде; Д - средняя стоимость активов в данном периоде. Стандартное отклонение вычисляют как квадратный корень из средневзвешенной дисперсии ( Коэффициент вариации (Кв) позволяет оценить уровень риска, если показатели средних ожидаемых доходов по активу (проекту) отличаются между собой:  где Кв - коэффициент вариации, доли единицы; δ - показатель средне-квадратического (стандартного) отклонения; Д - средний ожидаемый доход (чистые денежные поступления, NPV) по активу (проекту). При сравнении активов (реальных или финансовых) предпочтение отдают тому из них, по которому значение Кв самое минимальное, что свидетельствует о наиболее благоприятном соотношении риска и дохода. Статический метод расчета уровня риска требует наличия большого объема информации, которая не всегда имеется у инвестора (инициатора проекта). Анализ целесообразности затрат ориентирован на выявление потенциальных зон риска. Перерасход инвестиционных затрат по сравнению с параметрами проекта может быть вызван следующими причинами: - изменением границ проектирования; - возникновением дополнительных затрат у подрядчика в ходе строительства объекта; - первоначальной недооценкой стоимости проекта; - различием в производительности (например, в продуктивности нефтяных и газовых скважин); - несовпадением в эффективности проектов (доходности, окупаемости капиталовложений, безопасности) и т. д. Эти ключевые факторы могут быть детализированы с целью определения уровня риска осуществляемых капитальных вложений. ЭКЗАМЕНАЦИОННАЯ ЗАДАЧА № 3 Рассчитать общую сумму лизинговых взносов, а также ежегодную сумму лизинговых платежей по договору финансового лизинга с полной амортизацией. Составить график уплаты лизинговых взносов. Стоимость имущества – предмета лизингового договора – 160,0 млн р. срок договора – 10 лет: норма амортизационных отчислений на полное восстановление – 10 % годовых; процентная ставка по кредиту, использованному лизингодателем на приобретение имущества – 40% годовых; величина использованных кредитных ресурсов – 160 млн р.; процент комиссионного вознаграждения – 10% годовых. В состав дополнительных услуг лизингодателя включены: командировочные расходы – 3,6 млн р., консалтинговые услуги – 2,0 млн р. обучение персонала – 4,0 млн р., ставка налога на добавленную стоимость 18%. Лизинговые взносы осуществляются ежегодно равными долями, начиная с 1-го года. ЭКЗАМЕНАЦИОННАЯ ЗАДАЧА № 5 На строительство нового цеха по выпуску продукции, пользующейся спросом, предприятие израсходовало 40 млн. руб. В результате этого чистый денежный поток за расчетный период по анализируемым годам составит:

Ставка дисконта составляет 10%. Определите целесообразность строительства нового цеха на основе следующих показателей: NPV, PI Решение: Рассчитаем NPV:  NPV= 0/(1+0,1)1 + 15/(1+0,1)2 + 20/(1+0,1)3 + 25/ (1+0,1)4 -40 = 44,5 – 40 = 4,5 млн. руб. Определим индекс рентабельности PI:  PI= 44,5 / 40 = 1,11 Вывод: Строительство нового цеха является целесообразным, поскольку NPV>0 и PI>1. |