Першина А.Я Экономическая теория ИК. 1. ввп и способы его измерения

Скачать 26 Kb. Скачать 26 Kb.

|

|

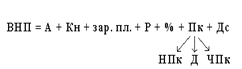

1.ВВП и способы его измерения Валовой внутренний продукт (ВВП) – сумма стоимостей всех произведенных в государстве товаров и услуг. Указывается в долларах США. Определяется на конец финансового года. Высчитывая ВВП ежегодно, можно проследить развитие экономики. Изменение показателя может указывать насколько успешной проводилась в государстве экономическая политика. Знания, как рассчитать ВВП помогут понять протекание многих макроэкономических процессов. Методы расчета ВВП подразумевают использование одного из трех способов. Существуют три способа измерения ВВП: 1. Производственный - суммирование добавленных стоимостей всех производителей товаров и услуг данной страны. Добавленная стоимость - это стоимость, созданная в процессе производства, не включающая стоимость потребленного сырья и материалов. 2. Распределительный (по доходам) - использование потоков доходов средств. Доходы получают владельцы факторов производства. Различают два вида доходов: трудовые и на собственность (предпринимательский). Основную часть трудовых доходов составляет заработная плата. Предпринимательские доходы включают: ренту (Р), доходы от собственного (частного) предприятия (Дс), прибыль корпораций (Пк), включающую налог на прибыль корпораций (НПк), чистую прибыль (ЧПк), дивиденды (Д); проценты по вкладам (%). По данному методу расчета учитываются два компонента, не относящиеся к выплатам: амортизация (А) - износ капитала и косвенные налоги (Кн = таможенные пошлины, налоги с продаж, НДС):  В анализе движения доходов различают следующие фазы: образование доходов, первичное распределение, перераспределение, формирование конечных (располагаемых) доходов, использование располагаемых доходов для финансирования конечного потребления и сбережения. Так, чистый национальный продукт (ЧНП) - это действительный объем конечных продуктов, произведенных за год, т. е. ВНП за исключением износа факторов производства: ЧНП=ВНП-А. Национальный доход (НД) - это совокупный доход, который зарабатывают владельцы факторов производства (заработная плата, процент на капитал, рента): НД=ЧНП-Кн. Заработанные владельцем каждого фактора производства доходы всегда больше реально получаемых, так как национальный доход на пути движения к каждому собственнику фактора производства претерпевает изменения - вычитания и прибавления. После внесения этих поправок в НД образуется еще один макроэкономический показатель - личный доход (ЛД): ЛД=НД-НПк - ЧПк - взносы на соцстрах+Т, где НД - национальный доход; НПк - налог на прибыль корпораций; ЧПК - чистая (нераспределенная) прибыль корпораций; Т - трансферты (пенсии, стипендии, пособия); Однако эта сумма не полностью используется гражданами страны. Как и прибыль предпринимателей, личные доходы граждан облагаются налогами, важнейшим из которых является подоходный (индивидуальный) налог (ИН). И только после его уплаты оставшаяся часть личных доходов поступает в распоряжение индивидов - личный располагаемый доход (персональный доход - ПД): ПД = НД - НПк - ЧПк - взносы на соц. cтрах. + Т - ИН, где ИН - индивидуальные (подоходные) налоги. 3. Конечного потребления (по расходам) - сумма расходов всех экономических агентов, т.е. совокупный спрос на национальный продукт ВНП = С + Ig + G + Xn, где С - личные потребительские расходы, включающие расходы домохозяйств на товары длительного пользования и текущего потребления; Ig - валовые инвестиции, включающие производственные капиталовложе-ния в основные производственные форды, в жилищное строительство. Валовые инвестиции - это сумма чистых инвестиций (In), увеличивающих запас капитала в экономике и амортизации (А); G - государственные закупки товаров и услуг на строительство и содержание бюджетных организаций; Xn - чистый экспорт товаров аи услуг за рубеж, рассчитываемый как разность экспорта (Ех) и импорта (Im). 2. Общая характеристика рынка ценных бумаг Ценная бумага – это документ, который удостоверяет право собственности на какой-либо вид капитала и приносит своему владельцу доход. Ценные бумаги могут выпускаться как государством, так и корпорациями. Их называют фиктивным капиталом в отличие от реального, который вложен и функционирует в производстве. Ценные бумаги представляют собой как бы бумажный дубликат реального капитала. Однако, появившись, фиктивный капитал начинает жить самостоятельной жизнью. Ценные бумаги принято делить на две группы: свидетельства о собственности и свидетельства о займе. К первой группе относятся: акции, опционные свидетельства, финансовые фьючерсы, ордера, права (варранты), коносаменты и т. п. Из этой группы наиболее распространенным видом ценных бумаг является акция. 1. Акция – ценная бумага, свидетельствующая о внесении определенной суммы денег в капитал акционерного общества (АО) и дающая право ее владельцу на получение прибыли-дивиденда. Акции подразделяются на именные и предъявительские, простые и привилегированные, безголосые, одноголосые и многоголосые. Именная акция выписывается на имя определенного владельца и регистрируется в учетной книге акционерного общества. Достоинством именных акций является возможность их учета и контроля. Недостатком – их низкая «подвижность», так как смена владельца требует перерегистрации. Акции на предъявителя свободно продаются и покупаются на рынке ценных бумаг. Простая акция дает право голоса на собрании акционеров, а размер получаемого по ней дохода зависит от результатов работы АО за год и ничем другим не гарантирован. Привилегированная акция гарантирует доход независимо от результатов хозяйственной деятельности АО – в этом ее привилегия. Но именно по этой причине владельцы такой акции не заинтересованы в увеличении прибыли АО, поэтому привилегированная акция не дает права голоса на собрании акционеров. Различие между безголосыми, одноголосыми и многоголосыми акциями очевидно. Обычно безголосые акции продаются широкой публике. Это позволяет учредителям АО привлечь огромные денежные средства и в то же время сохранить за собой контроль над компанией. В России выпускаются только одноголосые акции. Первый раз акция выпускается в обращение по номинальной стоимости, т. е. той сумме денег, которая указана на акции при учреждении АО. Однако в последующем, при перепродаже акции, устанавливается ее рыночная цена, или курс акции. Курс акций зависит от соотношения спроса и предложения на акции данной корпорации, но колеблется вокруг расчетного курса акции, который определяется по формуле: Если курсовая стоимость акций превышает номинальную, то разница между суммой, полученной от продажи акций, и суммой действительно вложенного в АО капитала составит учредительскую прибыль, присваиваемую учредителями АО. |