18. Оценка размеров возможного ущерба этап анализа риска

Скачать 150.63 Kb. Скачать 150.63 Kb.

|

|

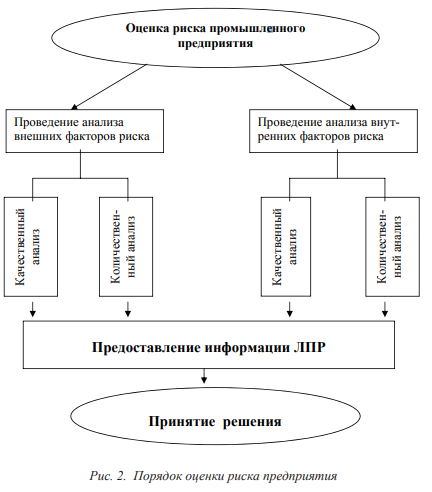

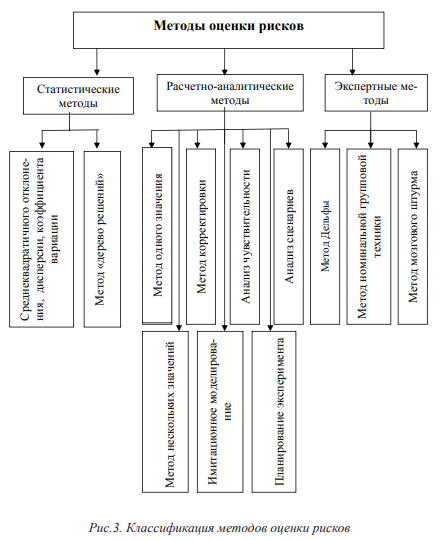

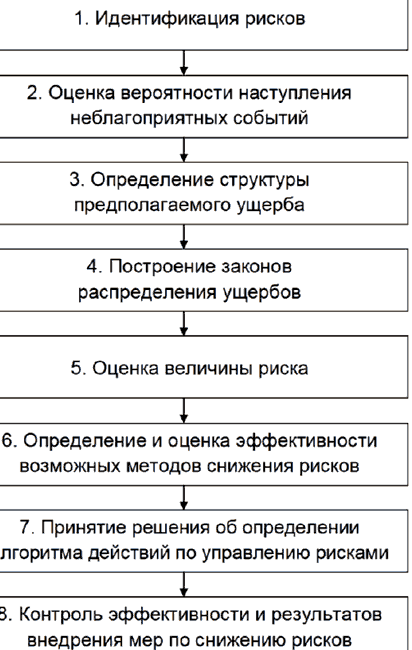

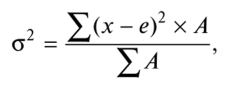

18.Оценка размеров возможного ущерба – этап анализа риска. 1вариант Оценка рисков заключается в определении степени (величины) риска. Порядок оценки рисков предприятия можно рассмотреть в виде схемы, предложенной на рис. 2.  В практике инвестиционного анализа методы оценки рисков делятся на две группы: качественные и количественные. Качественный анализ носит описательный характер и по существу приводит аналитика к количественному анализу риска. Основная задача качественного анализа заключается в выявлении и идентификации всех возможных видов рисков. Кроме того, необходимо описать и дать стоимостную оценку всех возможных последствий гипотетической реализации выявленных рисков. В условиях нестабильной экономической среды качественный анализ как первый этап анализа рисков, имеющий своей целью выявить факторы, все виды риска и произвести возможную стоимостную оценку, приобретает особое значение. Это связано с наличием нетрадиционных рисков и относительно более высокой степенью обычных рисков, поверхностная оценка которых может привести к негативным последствиям. Необходимым условием при этом является наличие ранжирования и систематизации рисков, полностью отражающих всю ту их совокупность, с которой придется иметь дело при реализации проекта. Следующий этап анализа рисков – количественный анализ. В литературе выделяется ряд методов, обеспечивающих количественную оценку риска инвестиционных проектов. В методических рекомендациях по оценке эффективности инвестиционных проектов оценку риска рекомендуется проводить с использованием таких методов, как укрупненная оценка устойчивости; расчет уровней безубыточности; метод вариации параметров; оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности. Количественный анализ базируется на определении численных величин отдельных рисков и риска проекта в целом. Основу количественной оценки риска составляют теории вероятностей, математической статистики, теории исследования операций. Как правило, количественному анализу риска должен предшествовать качественный анализ, при этом должен быть проведен базисный вариант расчета проекта. В исследованиях, посвященных проблеме риска, выделяется несколько групп методов, позволяющих провести количественную оценку риска отраженных в схеме классификации методов оценки рисков (рис. 3).  2 вариант Риск-анализ – это деятельность в сфере науки и менеджмента, состоящая из нескольких этапов научных исследований, целью которых является определение точных, достоверных характеристик риска, их обоснованности. Риск-анализ также предполагает выработку эффективных мер по снижению выявленных рисков. Весь процесс анализа рисков можно разделить на восемь этапов, которые в свою очередь подразделяются на два уровня. Первый уровень исследования включает в себя пять последовательных этапов и сводится к обобщенной оценке всех возможных вероятностей наступления неблагоприятных ситуации, то есть оценке рисков. Второй уровень состоит из этапов риск-анализа и предусматривает осуществление деятельности по управлению рисками, то есть весь комплекс мер по их предупреждению и сокращению. Последовательность всех этапов анализа можно представить в виде следующей схемы (рис. 1).  1. Идентификация рисков Этот этап риск-анализа заключается в формировании полного перечня неблагоприятных событий, которые влекут за собой негативные изменения. Поэтому необходимо не только выявить возможность наступления таких событий, но и определить, просчитать все возможные его последствия, способные принести реальный ущерб объекту страхования. Для выполнения указанных задач на первом этапе риск-анализа необходимо использовать в комплексе как объективную, так и субъективную информацию 2. Оценка вероятности наступления неблагоприятных событий Суть второго этапа состоит в непосредственной оценке возможности наступления негативных событий, которые были внесены в перечень на первом этапе риск-анализа. Такая оценка производится в расчете на определенный период времени, то есть прогноз может быть краткосрочным и долгосрочным. Выделяют три главных метода оценки вероятности наступления неблагоприятных событий. К ним относятся: статистический - основывается на анализе статистических данных по аналогичным событиям, произошедшим на подобных объектах, на данной территории; аналитический - основывается на исследовании причинно-следственных связей в территориально-производственной системе, позволяющей оценить вероятность наступления риска как сложного явления; экспертный - основывается на оценке вероятности наступления неблагоприятных событий посредством анализа результатов опросов экспертов. Для наиболее качественной и точной оценки вероятности наступления неблагоприятных событий используют все методы одновременно, сверяя полученные данные каждого. 3. Определение структуры предполагаемого ущерба Необходимо определить структуру каждого вероятного ущерба. Обычно возможный ущерб рассматривается в натуральной и стоимостной форме. 4. Построение законов распределения ущербов На данном этапе происходит посторенние закона распределения ущерба на однотипных объектах для каждого вероятного неблагоприятного события. Существуют типовые законы распределения ущерба, использующиеся при анализе рисков. 5. Оценка величины риска Цель данного этапа – формирование количественных показателей риска, на основе которых будут базироваться оставшиеся этапы, касающиеся управленческих решений. Именно на этом этапе рассчитывается средняя количественная мера риска по формуле, приводимой выше. На практике для дальнейшего осуществления необходимых защитных мероприятий за основу принимают не просто полученный при расчетах показатель размера ущерба, а максимально приемлемую величину ущерба и максимально допустимую вероятность его нанесения. 6. Определение и оценка эффективности возможных методов снижения рисков Этот этап заключается в установлении перечня возможных методов воздействия на риск. Такие методы разделяются на группы: методы, позволяющие избежать риска; методы, которые снижают вероятность возникновения неблагоприятного события; методы, уменьшающие возможный ущерб; методы, суть которых сводится к передаче риска другим объектам; методы, основанные на компенсации полученного либо нанесенного ущерба. 7. Принятие решения об определении перечня действий по управлению рисками Этот этап имеет большое значение во всем процессе управления рисками. Суть его сводится к определению и внедрению в программу управления оптимального набора методов воздействия на риски. 8. Контроль эффективности и результатов внедрения мер по снижению рисков Последний этап риск-анализа осуществляется при проведении мониторинга состояния, которые, как правило, состоит в периодическом наблюдении. На основе информации, полученной в итоге мониторинга, проводится оценка характеристик риска и источников его возникновения. 19.Статистический метод количественной оценки риска Статистические методы основываются на исследовании статистики потерь, имевших место в аналогичных видах производственно-хозяйственной деятельности, определении частоты появления определенных уровней потерь и прогнозировании вероятности потерь. Статистические методы рассматриваются в связи с понятием зон и границ риска. Точки, определяющие уровень потерь и вероятность появления этих потерь, описываются при помощи статистического анализа достаточно большого массива данных. Основа данной группы методов – расчет среднеквадратичного отклонения, коэффициента вариации и дисперсии. Статистический подход для принятия решений в условиях риска заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения нового товара на рынке в течение года составляет — 3/4, а неуспех — 1/4. В программах широко применяются типовые конструкции, основанные на показателях изменчивости или вероятности ситуаций, связанных с риском. Сложные для применения, но более точные вероятностные методы позволяют построить модель управления инвестиционным процессом с учетом всех неблагоприятных факторов внешней среды в случае их одновременного проявления в условиях ограниченного финансирования и в заданных границах риска. Метод вероятностной оценки риска предполагает расчет стандартных характеристик риска на основе объективных и субъективных значений вероятностей наступления определенных состояний и результатов проекта. Для оценки величины (степени) риска используются следующие критерии: • среднее ожидаемое значение выбранного в качестве критерия показателя, например дохода. Средняя величина дохода представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного решения необходимо измерить колеблемость (размах или изменчивость) показателей, т.е. определить меру колеблемости возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднее квадратическое отклонение. • среднее квадратичное отклонение — показывает, насколько каждый вариант отличается от средней величины, измеряется в тех же единицах измерения, что и результат, и поэтому удобен для сравнения; • дисперсия — характеризует разбросанность возможных значений критериев проекта вокруг средней ожидаемой величины и представляет собой сумму квадратов отклонений значений от средней величины, взвешенных по вероятности каждого отклонения:   где о2 — дисперсия; х — ожидаемое значение для каждого случая наблюдения; е — среднее ожидаемое значение; Л — частота случаев, или число наблюдений; • коэффициент вариации — представляет собой относительное измерение величины риска и показывает, какую часть от величины средней составляет среднее отклонение или риск, что позволяет использовать его при сравнении инвестиций с различными ожидаемыми доходами. Коэффициент вариации — это отношение среднего квадратичного отклонения к средней арифметической. Он показывает степень отклонения полученных значений в процентах. V=a/ex 100%, где V — коэффициент вариации, %; а — среднее квадратичное отклонение; е — среднее арифметическое. Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака. Установлена следующая оценка коэффициентов вариации: • до 10% — слабая колеблемость; • 10—25% — умеренная колеблемость; • свыше 25% — высокая колеблемость. Уровень существенности ошибок характеризуется значением коэффициента вариации, который представляет собой относительное измерение величины риска. Вероятностная оценка риска математически достаточно разработана, но опираться только на математические расчеты в предпринимательской деятельности не всегда бывает достаточным, так как точность расчетов во многом зависит от качества исходной информации. 20.Экспертный метод в количественной оценке риска В настоящее время все шире применяются различные методы экспертных оценок. Они незаменимы при решении сложных задач оценивания и выбора технических объектов, в том числе специального назначения, при анализе и прогнозировании ситуаций с большим числом значимых факторов, когда необходимо привлечение знаний, интуиции и опыта многих высококвалифицированных специалистов-экспертов. Проведение экспертных исследований основано на использовании современных методов прикладной математической статистики, прежде всего статистики объектов нечисловой природы, и современной компьютерной техники. Метод экспертной оценки представляет собой комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке необходимой для анализа и принятия решений информации. Данный метод оценки рисков проектов основан на использовании способности эксперта находить наиболее эффективное решение на основе опыта, знаний и интуиции. Использование данного метода при оценке проектных рисков в условиях нестабильной экономической среды представляется наиболее эффективным в силу того обстоятельства, что только эксперты имеют информацию для оценки проектных рисков в силу наличия гипотетических представлений о путях разрешения частных и глобальных проблем, априорных оценок значимости различных решений, интуитивных догадок об альтернативах развития. Основной недостаток данного метода заключается в субъективности оценки, что может отразиться на качестве оценки, но при использовании научно-обоснованной организации проведения всех этапов экспертизы обеспечивается эффективность работы на каждом из этапов. Применение количественных методов как при организации экспертизы, так и при оценке суждений экспертов и формальной групповой обработке результатов также позволяет преодолеть данный недостаток. В условиях постоянно меняющейся внешней среды, когда прогнозировать изменения ее различных параметров достаточно сложно, вопрос оценки рисков становится особенно актуальным. В отечественной литературе встречается точка зрения, что наиболее приспособленным для анализа рисков в ситуации переходного периода является системный подход, так как ориентирован на любые виды зависимостей и распределений, позволяет использовать различные показатели эффективности, предполагает непосредственный учет рисков и вычисление совокупного риска. При этом необходимо дополнить данный анализ ситуационным подходом. Каждый руководитель должен выбирать для анализа своего предприятия тот метод, ту технику исследования рисков, которые наиболее соответствуют возможностям данного проекта и внешним требованиям, учитывая при этом как их преимущества, так и недостатки. 21.Метод анализа целесообразности затрат в количественной оценке риска Сущность метода анализа целесообразности затрат заключается в том, что в процессе деятельности компании затраты каждого направления, а также затраты отдельных элементов имеют разный уровень риска. Определение уровня риска путём анализа целесообразности затрат ориентировано на идентификацию потенциальных зон риска. Это, в свою очередь, предоставляет возможность выявить «узкие» места с точки зрения рисков, а потом разработать пути их ликвидации. Метод целесообразности затрат позволяет определить критический объём производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции в объёмах меньше критического приносит только убытки. Критический объём производства необходимо оценивать при освоении новой продукции и при сокращении выпуска продукции, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, ужесточением экологических требований и другими причинами. Превышение затрат может быть обусловлено одним из четырёх основных факторов или их комбинацией: первоначальной недооценкой стоимости; изменением границ проектирования; разницей в продуктивности; увеличением первоначальной стоимости. Эти основные факторы могут быть детализированы. На основе типового перечня можно составить детальный контрольный перечень для конкретного проекта или его элементов. Некоторые исследователи выделяют три показателя финансовой устойчивости фирмы с целью определения уровня риска финансовых средств: избыток или недостаток собственных средств; избыток или недостаток собственных, средне- и долгосрочных заёмных источников формирования запасов и затрат; избыток или недостаток общей величины основных источников для формирования запасов и затрат. 22. Аналитический метод количественной оценки риска В тех случаях, когда информация ограничена, для количественного анализа риска используются аналитические методы, или стандартные функции распределения вероятностей, например нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое довольно широко используется в расчетах надежности, а также распределение Пуассона, которое часто используют в теории массового обслуживания. Наибольшая простота расчетов и реальность результатов обусловлены использованием методов чувствительности и сценариев. Аналитический метод анализа рисков осуществляется в несколько этапов. На первом этапе осуществляется подготовка к аналитической обработке информации, которая содержит: определение ключевого параметра, относительно которого и производится оценка чувствительности (внутренняя норма доходности, чистый приведенный доход и т.п.); выбор факторов, которые влияют на деятельность организации и, соответственно, на ключевой параметр (уровень инфляции, состояние экономики и др.); расчёт значений ключевого параметра на разных этапах осуществления проекта (закупка сырья, производство, реализация, транспортировка, капитальное строительство и т.п.); сформированные таким образом последовательности затрат и поступлений финансовых ресурсов дают возможность определить не только общую экономическую эффективность исследуемого направления деятельности, но и определить её значения на каждой стадии. На втором этапе строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить так называемые ключевые показатели, которые оказывают наиболее влияние на оценку доходности проекта. На третьем этапе определяются критические значения ключевых параметров. Наиболее простым способом при этом является расчёт критической точки или точки безубыточности, отражающей минимально допустимый объём производства продукции или предоставления услуг для покрытия затрат. На четвёртом этапе, на основании полученных ранее критических значений ключевых параметров и факторов, осуществляется анализ того, оказывают ли на них влияние возможные пути повышения эффективности и стабильности работы организации, т.е. существуют ли пути снижения рисков. Анализ чувствительности модели. Анализ чувствительности модели состоит из следующих этапов: выбор основного ключевого показателя, то есть параметра, по которому и производится оценка чувствительности. Такими показателями могут служить: внутренняя норма доходности, или чистый приведенный доход; выбор факторов (уровень инфляции, степень состояния экономики и т.д.); расчет значений ключевого показателя на различных этапах осуществления проекта: поиск, проектирование, строительство, монтаж и наладка оборудования, процесс возврата вложенных средств. Сформированная таким образом последовательность расходов и поступлений даёт возможность определить финансовые потоки для каждого момента времени, то есть определить показатели эффективности. Сначала строятся диаграммы, отражающие зависимость избранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить ключевые показатели, которые больше всего влияют на оценку проекта. Затем определяются критические (для проекта) значения ключевых параметров. Проще всего может быть рассчитана «точка безубыточности», отражающая минимально допустимый объём услуг, при котором проект не приносит прибыли, но и не оказывается убыточным. Если проект финансируется за счёт кредитов, то критическим значением будет и минимальная величина ставки, по которой по проекту не получится погасить задолженность. В дальнейшем может быть получен вариант допустимых значений, в пределах которого проект оказывается эффективным (по доходности) с финансовой и экономической точек зрения. Анализ чувствительности позволяет специалистам из проектного анализа учитывать риск и неопределённость. Если проект окажется чувствительным к изменению объёма производства продукции проекта, то стоит уделить больше внимания программе обучения персонала и менеджмента, а также другим мерам для повышения производительности. Вместе с тем анализ чувствительности имеет два серьёзных недостатка: он не является всеобъемлющим, потому что не рассчитан для учёта всех возможных обстоятельств; он не уточняет вероятность осуществления альтернативных проектов. |