БУХГАЛТЕРСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ: ВЫЯВЛЕНИЕ УГРОЗ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ. 1Теоретические основы и особенности бухгалтерского учёта денежных средств 5

Скачать 222.29 Kb. Скачать 222.29 Kb.

|

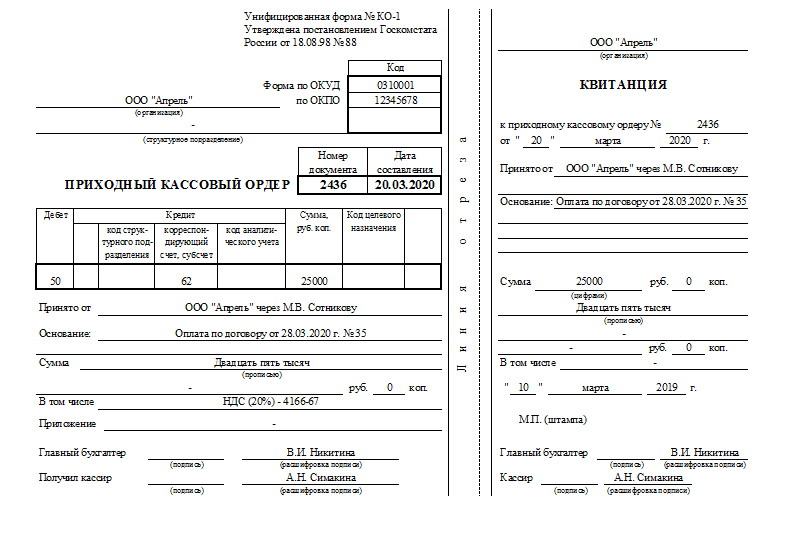

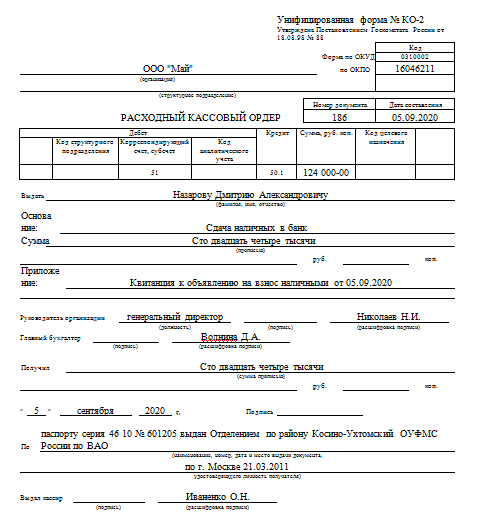

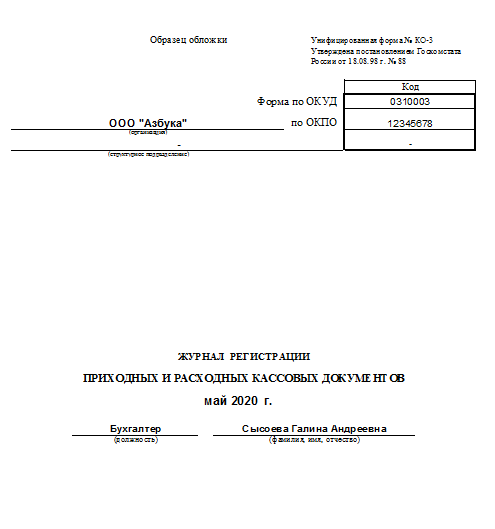

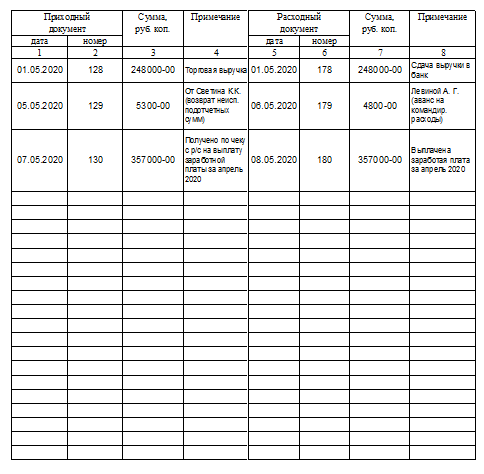

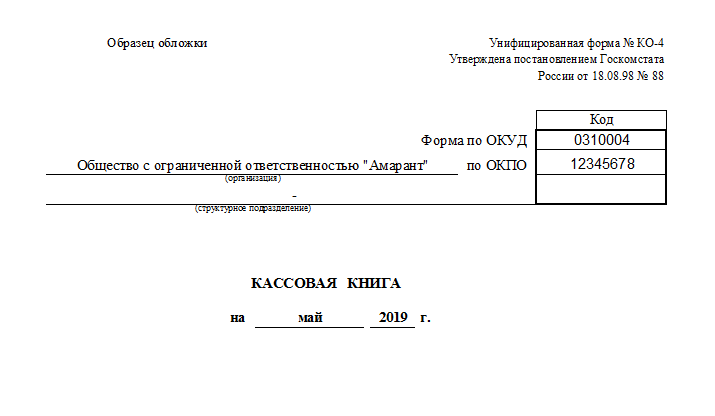

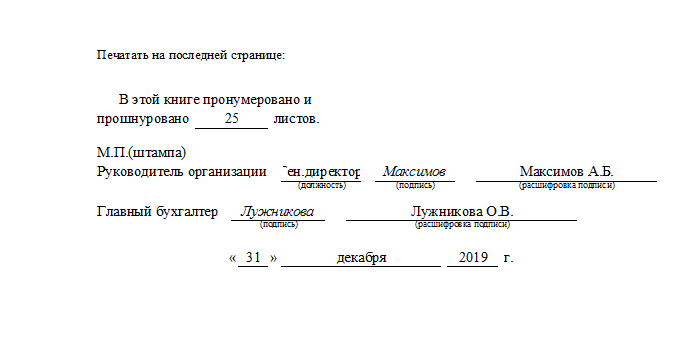

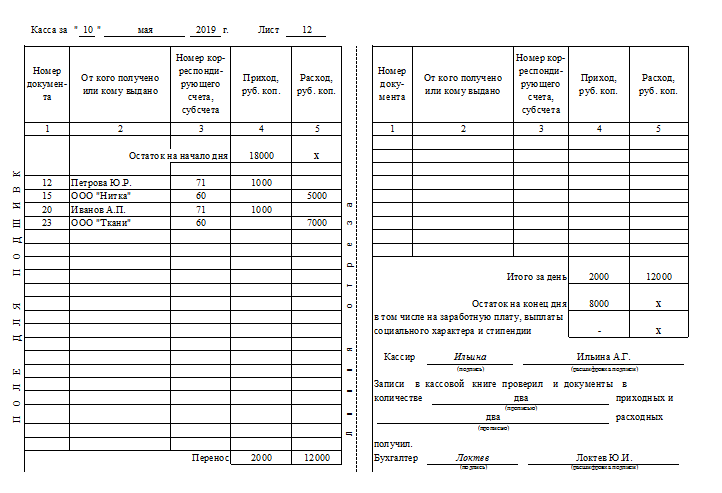

ЗАКЛЮЧЕНИЕЦель курсовой работы состояла в изучении бухгалтерского учета денежных средств и выявлении угроз экономической безопасности. Изучив в рамках данной курсовой работы понятие денежных средств, рассмотрев нормативно-правовую базу, регулирующую учет денежных средств, были сделаны следующие выводы. Денежные средства представляют собой аккумулированные в денежной форме активы организации, находящиеся в ее кассе в виде наличных денег и денежных документов, на банковских расчетных, валютных и специальных счетах, выставленных аккредитивах, чековых книжках, переводах в пути и пр. Объемом имеющихся у организации денег, как важнейшего средства платежа по обязательствам, определяется платежеспособность организации – одна из важнейших характеристик ее финансового положения. Денежные потоки организации классифицируются в зависимости от характера операций, с которыми они связаны, а также от того, каким образом информация о них используется для принятия решений пользователями бухгалтерской отчетности организации. Представляя собой высоколиквидные актив, к денежным средствам относятся: — средства на банковских счетах; — наличность в кассе; — выданные подотчет денежные средства; — прочие активы с высокой степенью ликвидности. Для успешного выполнения задач бухгалтерского учета денежных средств необходима ритмичная работа предприятия, своевременное документальное оформление хозяйственных операций, что в свою очередь дает возможность своевременно определять проблемы и, соответственно, изменять функционирование предприятия, пока возникающие проблемы не перешли в кризисную ситуацию и негативно не отразились на экономической безопасности предприятия. Учет денежных средств на предприятии формируется с использованием счетов: —50 «Касса»; —51 «Расчетные счета»; —52 «Валютные счета»; —55 «Специальные счета в банках»; —57 «Переводы в пути»; —58 «Финансовые вложения»; —59 «Резервы под обесценение финансовых вложений». На счетах учета денежных средств обобщается информации о наличии и движении денежных средств, хозяйственных операций, связанных с денежными средствами организации. При ведении учета готовой продукции могут допускаться различные ошибки и нарушения, такие как выдача наличных денег под отчет лицам без полного отчёта за предыдущий аванс; недостаток или избыток денежных средств или денежных документов; несоответствие сумм в кассовом ордере и в отчёте кассира; отсутствие приказа руководителя о выполнении функций кассира другим работником; отсутствие заключенного договора о полной материальной ответственности с кассиром. Следовательно, стоит необходимость в обеспечении эффективной организации бухгалтерского учета, для того чтобы снизить угрозы экономической безопасности предприятия. Можно выделить основные угрозы экономической безопасности предприятия, которые формируются в системе его бухгалтерского учета: порядок внутреннего регулирования бухгалтерского учета в организации; функционирование учетной системы; нарушение требований законодательства РФ. При проверке учета денежных средств могут быть выявлены такие угрозы экономической безопасности, как: неполное отражение в учете операций по расчетному счету и использование неотраженных средств в корыстных целях; присвоение наличных денег полученных в банке для дальнейшего использования в корыстных целях; неправильный подсчет итогов в учетных регистрах и т.д. Приведенные ошибки и нарушения в ведении операций с денежными средствами приводят в конечном итоге к искажениям финансовых показателей в деятельности организации, что нередко вызывает финансовые злоупотребления должностных лиц и прямое хищение материальных ценностей и денежных средств. Правильная организация бухгалтерского учета позволяет снизить угрозы экономической безопасности. Эффективно организованный бухгалтерский учет позволяет обеспечить своевременное отражение каждой хозяйственной операции, обобщить и сохранить учетную информацию предприятия, а получение некачественной информации о денежных средствах может привести к принятию необоснованных экономических решений, что может негативно сказаться на экономической устойчивости предприятия. Для организаций оценка экономической безопасности важна в первую очередь с точки зрения поддержания своей финансовой устойчивости и сохранения конкурентных преимуществ. Их утрата влечёт за собой разрушение экономического потенциала организации, что может привести её к банкротству. Список использованных источниковГражданский кодекс Российской Федерации (часть вторая): Федеральный закон от 26.01.96 г. №14-ФЗ: (в ред. от 16.12.2019г.) // СПС КонсультантПлюс. — Москва, 2020. О бухгалтерском учете:Федеральный закон от 09.12.11 г. №402-ФЗ: (в ред. от 01.04.2020г.) // СПС КонсультантПлюс. — Москва, 2020. О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации: Федеральный закон от 22.05.2003 г. N 54-ФЗ (в ред. от 03.07.2016г.) // СПС КонсультантПлюс. — Москва, 2020. "Международный стандарт финансовой отчетности (IAS) 7 "Отчет о движении денежных средств" Приказ Минфина России от 28.12.2015 №217н) (ред. от 11.07.2016)// СПС КонсультантПлюс. — Москва, 2020. Положение Банка России от 19.06.2012 г. №383-П: (в ред. от 11.10.2018 г.)«О правилах осуществления перевода денежных средств» // СПС КонсультантПлюс. — Москва, 2020. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ: Приказ Минфина РФ от 29.07.98 г. №34н: (в ред. от 11.04.18 г.)//СПС КонсультантПлюс. — Москва, 2020. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина РФ от 06.07.99 г.№43н:(в ред. от 08.11.10 г.) // СПС КонсультантПлюс. — Москва, 2019. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99): Приказ Минфина РФ от 06.05.99 г.№32н: (в ред. от 06.04.15 г.) // СПС КонсультантПлюс. — Москва, 2019. Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010). Приказ Минфина РФ от 28.06.10 г. №63н: (в ред. от 06.04.15 г.) // СПС Консультант-Плюс. — Москва, 2019. Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010): Приказ Минфина РФ от 13.12.10 г. №167н: (в ред. от 06.04.15 г.) // СПС КонсультантПлюс. — Москва, 2020. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99): Приказ Минфина РФ от 06.05.99 г. №33н: (в ред. от 06.04.15 г.) // СПС КонсультантПлюс. — Москва, 2020. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): Приказ Минфина РФ от 06.10.08 г. №106н: (в ред. от 07.02.20 г.) // СПС КонсультантПлюс. — Москва, 2020. Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011): Приказ Минфина РФ от 02.02.2011г. №11н // СПС КонсультантПлюс. — Москва, 2020. Методические указания по инвентаризации имущества и финансовых обязательств: Приказ Минфина РФ от 13.06.95 г. №49: (в ред. от 08.11.10 г.) // СПС Консультант-Плюс. — Москва, 2020. О формах бухгалтерской отчетности: Приказ Минфина РФ от 02.07.10 г. №66н: (в ред. от 06.04.15 г.) // СПС КонсультантПлюс. — Москва, 2019. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению: Приказ Минфина РФ от 31.10.00 г.№94н: (в ред. от 08.11.10 г.) // СПС КонсультантПлюс. — Москва, 2019. Постановление Госкомстата РФ от 18.08.1998 г. №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (в ред. от 03.05.2000) // СПС КонсультантПлюс. — Москва, 2020. Постановление Госкомстата РФ от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет» // СПС КонсультантПлюс. — Москва, 2020. Абляметова М.А., Грекова В.А. Типичные ошибки и нарушения в учете денежных средств, выявляемые в ходе аудита, и пути их решения // Современные научные исследования и инновации. 2017. № 4. Анциферова, И. В. Бухгалтерский финансовый учет : учебник / И. В. Анциферова. — Москва : Дашков и К, 2017. — 556 с. Бабаев, Ю.А. Бухгалтерский учет:учебник для студентов высших учебных заведений, обучающихся по экономическим специальностям/Ю.А. Бабаев. — Москва:Юнити-Дана, 2020. — 611 с. Бутакова, Н.М. Учет денежных средств : учебное пособие / Н.М. Бутакова, Г.Ф. Яричина, В.В. Абрамов ; Сибирский Федеральный университет. – Красноярск : СФУ, 2016. – 136 с. Золотарева А. Д., Филенко А. А. Денежные средства как источник формирования денежных потоков // Молодой ученый. — 2015. — №8. — С. 535-537. Керимов, В.Э. Бухгалтерский финансовый учет : учебник / В.Э. Керимов. – 6-е изд. – Москва : Дашков и К°, 2018. – 686 с. Миславская, Н.А. Бухгалтерский учет : учебник / Н.А. Миславская, С.Н. Поленова. – Москва : Дашков и К°, 2018. – 591 с. Поленова, С. Н. Бухгалтерский учет и отчетность : учебник / С. Н. Поленова. — Москва : Дашков и К, 2018. — 402 с. Райзберг, Б. А. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. — 6-е изд., перераб. и доп. — Москва : ИНФРА-М, 2017. — 512 с. Сыркина К.А. Учет денежных средств, денежных документов и финансовых вложений // Молодой ученый. — 2014. — №21. — С. 428-430. Фельдман, И. А. Бухгалтерский учет : учебник для вузов / И. А. Фельдман. — Москва : Издательство Юрайт, 2019. — 287 с. Янглеева А.Ф. Бухгалтерский учёт наличных денежных средств // Молодой ученый. — 2016. — №1. — С. 536-539. ПРИЛОЖНИЯПриложение А  Приложение Б  Приложение В  Приложение В (продолжение)  Приложение Г    Приложение Г (продолжение) |