Отчет по практике доделать. 2. Ознакомиться с работой бухгалтерии

Скачать 313.12 Kb. Скачать 313.12 Kb.

|

|

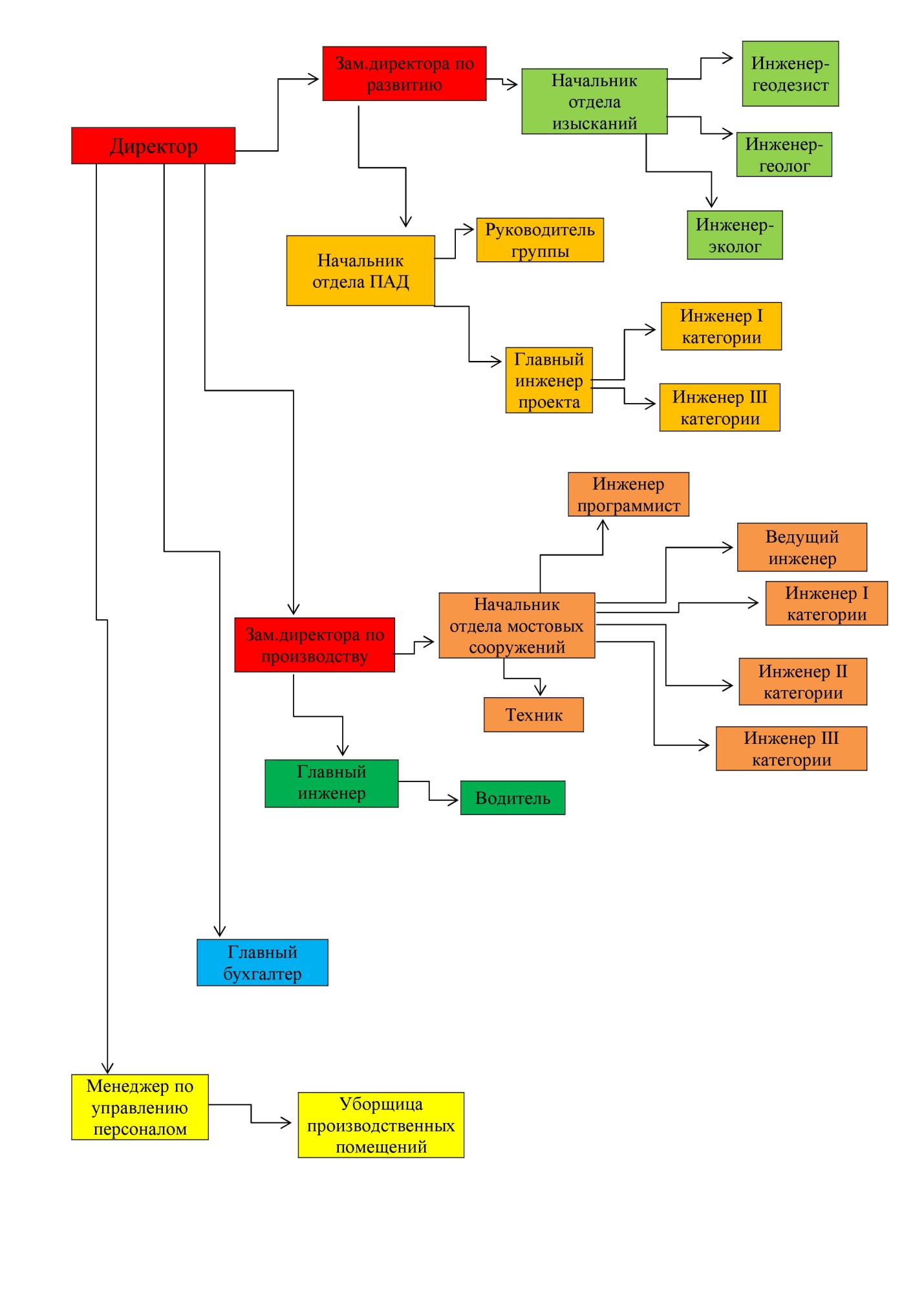

Введение Производственная практика является заключительным этапом при изучении курса кассир. Основная цель практики - внедрить свои знания и умения на практическом примере, которым выступает конкретное предприятие. В ходе прохождения практики появляется возможность самостоятельно отразить те или иные операции по кассе. Цель практики – закрепить и расширить теоретические и практические знания по отражению операций в кассе организации. Собирать, обрабатывать и анализировать бухгалтерскую документацию, приобрести навыки использования нормативных и методических документов в деятельности предприятия. Задачи: 1. Изучить экономическую характеристику предприятия: историю возникновения, организационно-правовой формы, учредительные документы, структуры управления, характеристики основных видов деятельности. 2. Ознакомиться с работой бухгалтерии. 3. Изучить и проанализировать характеристики бухгалтерского учета организации: рабочий план счетов, применяемые формы бухгалтерского учета, формы внутреннего контроля. 4. Приобрести навыки составления бухгалтерских записей по операциям в кассе организации, заполнять листы кассовой книги, рассчитывать остаток в кассе на конец дня. 1. Общая характеристика ООО «Индор-Мост» 1.1 Общие положения 1. Общество с ограниченной ответственностью «Индор-Мост», в дальнейшем именуемое «общество», создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.98 г. 2. Общество является юридическим лицом и в своей деятельности руководствуется Уставом и действующим законодательством Российской Федерации. 3. Место нахождения Общества: 634009, Российская Федерация, г. Томск, ул. Мельничная, 7а. 4. Общество имеет в собственности обособленное имущество, созданное за счет вкладов участников, а также произведенное и приобретенное Обществом в процессе его деятельности, учитываемое на его самостоятельном балансе, самостоятельно отвечает этим имуществом по своим обязательствам и выступает в гражданском обороте от своего имени. 5. Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит предмету и целям деятельности, определенно ограниченным уставом, может приобретать, создавать, осуществлять и исполнять имущественные и личные неимущественные гражданские права и обязанности, может быть истцом и ответчиком в суде. 6. Общество не ограничено в сроке деятельности. 7. Общество имеет расчетный счет и в праве в установленном порядке открывать иные счета на территории РФ и за ее пределами. 8. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения Общества, вправе иметь штампы и бланки со своим наименованием, собственный товарный знак и другие средства индивидуализации. 9. Общество на момент учреждения филиалов и представительств не имеет. 1.2 Цели и виды деятельности. 1. Общество является коммерческой организацией, преследующей извлечение прибыли в качестве основной цели своей деятельности. 2. Общество вправе осуществлять любые виды деятельности, не запрещенные действующим законодательством. 3. Право Общества осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или в указанный в ней срок, и прекращается по истечении срока ее действия, если иное не установлено законом или иными правовыми актами. 4. Общество обязано организовать защиту сведений, составляющих государственную тайну. 1.3 Организационная структура предприятия Возглавляет ООО «Индор-Мост» директор. В его подчинении находятся заместитель директора по развитию, заместитель директора по производству, главный бухгалтер, менеджер по управлению пероналом. Заместитель директора по развитию контролирует работу начальников отдела изысканий и отдела ПАД. В подчинении старшего мастера находятся рабочие производства. Заместитель директора по производству отвечает за качество работ начальника отдела мостовых сооружений и главного инженера. Организацию ведения бухгалтерского учета осуществляет бухгалтерия, возглавляет которую главный бухгалтер.  2. Организация работы бухгалтерии Бухгалтерия является структурным подразделением Общества на правах отдела. Бухгалтерию возглавляет главный бухгалтер, который назначается на должность и освобождается от занимаемой должности приказом директора. Главный бухгалтер административно подчиняется директору. Главный бухгалтер отвечает за правильное ведение бухгалтерского и налогового учета в соответствии с действующим законодательством. Он формирует учетную политику Общества, отвечает за ведение всех видов учета и подготовку отчетности нормам действующего законодательства, бухгалтерской и налоговой отчетности. Он же несет ответственность за соответствие отчетности нормам действующего законодательства. Главный бухгалтер отвечает за ведение учета основных средств и материалов, проведения инвентаризации МПЗ и основных средств, составления статистической отчетности по основным средствам. Отвечает за правильность начисления зарплаты, налогов с фонда заработной платы, выдачу справок по заработной плате. Также составляет и сдает отчетность по взносам в Фонд социального страхования, налоговую отчетность (декларации) по единому социальному налогу, по взносам на обязательное пенсионное страхование, формирование регламентных операций в налоговом учете по оплате труда и налогов с ФОТ. Главный бухгалтер выполняет функции бухгалтера-кассира. Выдает денежные средства под отчет, выдает заработную плату и отвечает за составление первичных кассовых документов и ведение кассовой книги. Осуществляет проверку и правильность оформления первичных документов согласно графику. 2.1 Ведение бухгалтерского учета Обязанность по ведению бухгалтерского учета возложена на главного бухгалтера (ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете"). Бухгалтерский учет ведется с использованием специализированной бухгалтерской компьютерной программы "1С:Бухгалтерия 8", редакция 3.0. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичные учетные документы составляются на бумажном носителе или в виде электронных документов, подписанных электронной подписью. Движение первичных учетных документов регулируется графиком документооборота, который утверждается отдельным приказом директора общества. Бухгалтерский учет ведется с применением регистров, предусмотренных используемой бухгалтерской программой "1С:Бухгалтерия 8", ред. 3.0. Регистры бухгалтерского учета составляются и на бумажном носителе, и/или в электронной форме (п.6 ст.10 Федерального закона от 06.12.11 № 402-ФЗ "О бухгалтерском учете"). В связи с отнесением организации к субъектам малого предпринимательства, организация не применяет следующие Положения по бухгалтерскому учету: - Положение по бухгалтерскому учету "Учет договоров строительного подряда" (ПБУ 2/2008), утвержденное Приказом Минфина России от 24.10.2008 № 116н - Положение по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" (ПБУ 8/2010), утвержденное Приказом Минфина России от 13.12.2010 № 167н - Положение по бухгалтерскому учету "Информация о связанных сторонах" (ПБУ 11/2008), утвержденное Приказом Минфина России от 29.04.2008 № 48н - Положение по бухгалтерскому учету "Информация по сегментам" (ПБУ 12/2010), утвержденное Приказом Минфина России от 08.11.2010 № 143н - Положение по бухгалтерскому учету "Информация по прекращаемой деятельности" (ПБУ 16/02), утвержденное Приказом Минфина России от 02.07.2002 № 66н - Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" (ПБУ 18/02), утвержденное Приказом Минфина России от 19.11.2002 № 114н В составе основных средств учитываются активы, удовлетворяющие критериям признания и стоимостью более 40 000 рублей (пункт 5 ПБУ 6/01). Переоценка основных средств не производится (пункт 15 ПБУ 6/01). Для начисления амортизации основных средств применяется линейный способ для всех основных средств (п. 17 ПБУ 6/01). Срок полезного использования основных средств определяется исходя из ожидаемого срока использования объекта и утверждается приказом руководителя (п. 20 ПБУ 6/01). Организация не будет проверять нематериальные активы на обесценение в порядке, определенном МСФО (п. 22 ПБУ 14/07). Срок полезного использования нематериальных активов определяется исходя из срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом (п. 26 ПБУ 14/07). Переоценка нематериальных активов не производится (п. 17 ПБУ 14/07). Стоимость нематериальных активов погашается путем накопления сумм амортизационных отчислений на отдельном счете. Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится линейным способом (п. 28 ПБУ 14/2007). Стоимость НИОКР, которые дали положительный результат, списывается линейным способом исходя из ожидаемого срока использования полученных результатов от этих работ (п. 11 ПБУ 17/02). Активы, удовлетворяющие условиям признания ОС, перечисленным в п. 4 ПБУ 6/01, стоимость которых за единицу не превышает 40 000 руб., учитываются в составе МПЗ. Для обеспечения контроля за сохранностью активов со сроком использования более 12 месяцев, учитываемых в составе МПЗ, стоимость таких активов после их передачи в производство (эксплуатацию) принимается на забалансовый учет. Стоимость спецодежды и спецоснастки вне зависимости от установленного срока эксплуатации после оплаты списывается сразу на производственные затраты и принимается на забалансовый учёт. Учет доходов и расходов ведется методом начисления.Расходы на продажу ежемесячно списываются на расходы периода в полной сумме (п. 9 ПБУ 10/99). Расходы по кредитам и займам признаются прочими расходами (п. 8 ПБУ 10/99). Пересчет обязательств, выраженных в иностранной валюте производиться ежемесячно (п. 12 ПБУ 4/99, п. 8 ПБУ 3/2006). Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по мере готовности работы, услуги, продукции. Расходы будущих периодов списываются равномерно. 3. Движение денежных средств в кассе 3.1 Порядок ведения кассовых операций в РФ. Порядок ведения кассовых операций в нашей стране довольно строго регламентирован. Порядок ведения кассовых операций в Российской Федерации Утвержден решением совета директоров Центрального банка Российской Федерации от 22.09.93 г. N 40; Для хранения, приема и выдачи денежных средств каждый хозяйствующий субъект имеет кассу. Помещение кассы должно быть изолировано и оборудовано в соответствии с требованиями по технической укрепленности касс и оснащено средствами охранно-пожарной сигнализации. Руководители субъектов обязаны обеспечить сохранность денег в кассе, а также при доставке их из банка и сдаче в банк. Хранение в кассе наличных средств и других ценностей, не принадлежащих данному субъекту, не допускается. Кассир – материально ответственное лицо. Он должен быть ознакомлен с порядком ведения кассовых операций. После этого с ним заключается договор о его полной индивидуальной материальной ответственности. Если для выдачи оплаты труда и других выплат привлекаются по письменному приказу руководителя субъекта другие лица, то с ними также заключаются договора об их полной индивидуальной материальной ответственности. Для установления лимита остатка наличных денег в кассе, порядка и срока сдачи выручки в банк, учреждения в начале 1 квартала предоставляют в банк письменное заявление и расчет по форме №2 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денежных средств из выручки, поступающей в кассу». В поданной заявке предприятие указывает: трехмесячный объем денежных поступлений; предполагаемый расход из выручки наличными деньгами; сумму среднедневной выручки; порядок и сроки сдачи выручки в банк; лимит остатка кассы. Лимит остатка кассы определяется исходя из объема наличного денежного оборота предприятий с учетом особенностей режима его деятельности, порядков и срока сдачи наличных денежных средств в банк, обеспечение сохранности и сокращения встречных перевозок ценностей: 1 случай – при сдаче выручки ежедневно, лимит остатка равен сумме, необходимой предприятию для обеспечения нормальной работы с утра следующего дня. 2 случай – при сдаче выручки на следующий день – в пределах среднедневной выручки наличными деньгами. 3 случай – не ежедневно, в зависимости от установленных сроков сдачи и суммы денежной выручки. 4 случай – для предприятий, не имеющих денежной выручки – в пределах среднедневного расхода наличных денег. Лимит кассы может быть превышен в дни выдачи зарплаты, стипендий в течение 3-х рабочих дней, включая день получения денег в банке. Обычно лимит устанавливается на 1 год. Но по просьбе предприятий может изменяться в течение года, а так же пересматриваться банком по условиям договора банковского счета. Денежная наличность сверх установленных лимитов остатка наличных денежных средств в кассе сдается на расчетные счета организации в порядке и сроки, согласованные с обслуживающими банками. Первичным документом при этом выступает объявление на взнос наличными. Объявление на взнос наличными – письменное распоряжение организации банку зачислить на расчетный счет наличные денежные средства, сдаваемые из кассы организации. Не допускается накопление организацией в кассах наличных денег сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда, только если это не согласовано с обслуживающими банками. При приеме средств в кассу, как и при их выдаче, в каждом случае необходимо соответствующее обоснование. Прием наличных денег кассой производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия. При приеме денег выдается квитанция к приходному кассовому ордеру за подписями тех же лиц – главного бухгалтера или лица, на это уполномоченного, и кассира. Квитанция заверяется печатью (штампом) кассира или оттиском кассового аппарата. Приходный кассовый ордер должен обязательно содержать следующие разборчиво заполненные реквизиты: – наименование предприятия, структурного подразделения, код; – предприятия по ОКПО и код структурного подразделения; – регистрационный номер и дату заполнения; – номер корреспондирующего счета, субсчета; – в графе «Принято от» пишется наименование лица, вносящего деньги в кассу, а если это юридическое лицо, то обязательно указывается фамилия лица, через которого приняты деньги; – в графе «Основание» пишется либо номер и дата договора, либо за что осуществляется прием денег и основание для начисления задолженности (номер и дата счета-фактуры); – указывается сумма цифрами и прописью, причем выделяется отдельной строкой суммы налога с продаж и суммы налога на добавленную стоимость с указанием ставок налогов; – в графе «Приложение» должны быть указаны дата, номер накладной, по которой отпущены товарно-материальные ценности (квитанции, по которой оказаны услуги) и т.п. Приходный кассовый ордер должен быть подписан главным бухгалтером. Кассир, осуществляющий прием денежных средств, проверяет их платежеспособность в соответствии с Признаками платежеспособности банкнот и монеты Банка России, установленными Центральным банком РФ Приказом от 25.03.1997 М 02-101 (в редакции от 23.04.2001). Полученная кассиром сумма должна соответствовать указанной в приходном кассовом ордере. Выдача наличных денег производится из кассы по расходному кассовому ордеру. Расходный кассовый ордер также должен быть подписан главным бухгалтером предприятия, и, кроме того, он должен содержать распорядительную подпись руководителя или уполномоченного лица. При выдаче денег по расходному кассовому ордеру одному человеку кассир должен потребовать предъявить документ, который удостоверяет личность получателя. На предприятии таким документом может быть и внутреннее удостоверение, если на нем есть фотография и подпись владельца. Далее кассир должен записать наименование и номер документа, кем и когда он был выдан, и получить подпись о получении денег. Она делается получателем собственноручно, причем чернилами или шариковой ручкой с указанием суммы: рублей – прописью, копеек – цифрами. В расходном кассовом ордере должны быть заполнены следующие реквизиты: – наименование предприятия и структурного подразделения; – код предприятия по ОКПО и код структурного подразделения; – регистрационный номер и дата выписки расходного кассового ордера; – номер корреспондирующего счета, субсчета; – в графе «Выдать» указывается наименование получателя денежной суммы; – в графе «Основание» пишется либо номер и дата договора, либо за что осуществляется выдача денежной суммы и основание для начисления задолженности (номер и дата счета-фактуры); – сумма указывается цифрами и прописью; – в графе «Приложение» должны быть перечислены все прилагаемые к ордеру документы. В качестве приложений могут выступать, например, доверенность, копия приказа руководителя о командировке работника (на основании данного распорядительного документа бухгалтерией производится определение суммы, подлежащей выдаче подотчетному лицу на командировочные расходы). Учет кассовых операций предприятия ведется в Кассовой книге, которая должна отвечать следующим условиям: Кассовая книга должна быть пронумерована, прошнурована и опечатана сургучной печатью на последней странице, где делается запись «В этой книге пронумеровано и прошнуровано… листов». Общее количество листов в ней заверяется подписями руководителя и главного бухгалтера. Записи в кассовую книгу производятся кассиром сразу же после получения и выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге. При незначительном объеме кассовых операций, кассовые отчеты допускается составлять один раз в 3-5 дней. В кассовой книге указывают номер документа, от кого получены и кому выданы деньги, корреспондирующий счет, сумму (приход, расход). Ежедневно, в конце рабочего дня, кассир подсчитывает в книги итоги и выводит остаток на конец дня. Подчистки и не оговоренные исправления в книге не допускаются. Исправления заверяются подписями кассира и главного бухгалтера. Контроль за ведением кассовой книги и кассовых операций возлагается на главного бухгалтера. Бухгалтерский учет операций по кассе ведется на счете 50 «Касса». В случае поступления денег в кассу этот счет – дебетуется, а в случае выдачи – кредитуется с определенными счетами. Отдельно оборудованного рабочего места кассира и касса не предусмотрено. Денежные средства хранятся в огнестойком сейфе.Расчет лимита остатка кассы в банк не предоставлялся. Соответственно лимит остатака денежных средств в кассе равен нулю. 3.2 Счета по операциям учета денежных средств в кассе Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации. К счету 50 «Касса» могут быть открыты субсчета: 50-1 «Касса организации»; На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты. По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации. Кассовые операции записываются по кредиту счета 50 и отражаются в журнале-ордере №1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью №1. Основанием для заполнения журнала-ордера №1 и в ведомости №1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале-ордере и в ведомости должно соответствовать количеству сданных кассиром отчетов. При ведении бухгалтерского учета с использованием программных продуктов регистрация приходных и расходных кассовых документов осуществляться с применением средств вычислительной техники. При этом в машинограмме «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению. 3.3 Основные хозяйственные операции по учету наличных денежных средств ООО «Индор-Мост» Предприятие «Индор-Мост» для учета основных хозяйственных операций использует следующие счета: 1. дебет счета 50 «Касса» - кредит счета 51 «Расчетные счета» - поступление в кассу наличных денежных средств полученных с расчетного счета; 2. дебет счета 71 «Расчеты с подотчетными лицами» - 50 «Касса» - выплата денежных средств под отчет; 3. дебет счета 51 «Расчетный счет» - кредит счета 50 «Касса» - сдача наличных денежных средств в банк; 4. дебет 50 «Касса» - кредит 73 «расчеты с персоналом по прочим операциям» возврат займа; 5. дебет 50 «Касса» - кредит 71 «Расчеты с подотчетными лицами» возврат сумм от подотчетного лица; 6. дебет 50 «Касса» - кредит 75 «Расчеты с учредителями» поступление наличных денежных средств в кассу от учредителей в качестве вклада в уставной капитал; 7. дебет счета 73 «« расчеты с персоналом по прочим операциям» - кредит счета 50 «Касса» - выдан займ. Заключение В процессе написания отчета по практике были раскрыты поставленные задачи и вопросы. В первой главе работы подробно дана организационно-экономическая характеристика ООО «Индор-Мост» раскрыты вид деятельности предприятия, его организационная структура. Определено, что основной целью создания и деятельности Общества является исполнение заказов физических и юридических лиц на основе заключаемых с ними договоров и контрактов. Для обеспечения четкого управления работой предприятия, предупреждения возможных диспропорций в выполнении производственной программы, для анализа и контроля за состоянием хозяйственных средств и их источников, за результатами хозяйственной деятельности, за сохранностью коллективной собственности необходима учетная информация. Поэтому данное предприятие ведет бухгалтерскую отчетность в установленном государством порядке и несет ответственность за ее достоверность. Бухгалтерия ООО «Индор-Мост» полностью автоматизирована и компьютеризирована, постоянно ведется повышение уровня знаний работников бухгалтерии, путем непрерывного обучения. Во второй главе отчета была описана методика ведения бухгалтерского учета операций по движению денежных средств в кассе. Были приведены счета, с помощью которых ведется учет операций, основные хозяйственные операции. Денежные средства поступают в кассу, в основном, за счет расчетов юридических и физических лиц за услуги. Из поступивших в кассу средств выплачивается заработная плата сотрудникам филиала, денежные средства подотчетным лицам. В целом бухгалтерский учет ведется на достаточно высоком уровне. Постоянно совершенствуется работа бухгалтерии, путем пополнения знаний и навыков работников, а также путем усовершенствования применяемой программы «1С:Бухгалтерия 8", редакция 3.0». Список литературы 1. Бухгалтерский учет / Л.В.Бухарева, М.И.Городецкая, О.Н. Калачева – издательство Эксмо, 2008. – 656 с. 2. Бухгалтерский учет: учебное пособие / Н.П.Кондраков. – М.: издательство ИНФРА-М, 2008. – 715 с. 3. 22 положения по бухгалтерскому учету: сборник документов – издательство Омега- Л, 2007.- 368 с. 4. Теория бухгалтерского учета/Л.Н. Герасимов- издательство Феникс, 2009.- 350 с. 5. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ. 6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утв. Приказом Минфина России от 31.10.2000г. №94н. 7. Порядок ведения кассовых операций в Российской Федерации. Утвержден решением совета директоров ЦБ РФ от 22.09.93г.№40 |