|

|

система быстрых платежей. сбп. 2 слайд

2 слайд: Что такое Система быстрых платежей

сервис межбанковских переводов между счетами физлиц и организаций, разработанный Банком России и Национальной платежной системой.

Система быстрых платежей была запущена Банком России и Национальной системой платежных карт (НСПК) в начале 2019 года. Банк России — оператор и расчетный центр Системы, а НСПК — операционный платежный и клиринговый центр.

СБП позволяет банковским клиентам мгновенно переводить деньги между счетами разных банков (без комиссии до 100 тысяч рублей в месяц) по простому идентификатору — номеру мобильного телефона, который должен быть привязан к банковскому счету.

СБП построена на двух основных принципах: мгновенность и срочность. Это значит, что с момента отправки перевода до его зачисления пройдет менее 15 секунд. При этом переводы в системе можно будет совершать круглосуточно 365 дней в году, даже в выходные и праздники они дойдут до получателя в кратчайший срок.

3 слайд: В СБП действуют несколько сценариев проведения переводов:

c2c (customer-to-customer) — платежи между физическими лицами;

me2me — платежи между своими же счетами в разных банках;

c2b (customer-to-business) — платежи физических лиц в пользу юридических. Используются для оплаты товаров и услуг с помощью QR-кода.

b2c (business-to-customer) — платежи юридических лиц в пользу физических. Используются для возврата средств от продавцов покупателям или для выплат от компаний гражданам (например, перевод зарплат, страховые выплаты, перечисление микрозаймов).

4 слайд: Какие банки входят в СБП

СБП обязаны внедрить все банки с универсальной лицензией, которые одновременно являются участниками платежной системы «Мир», а также соответствуют ряду других критериев. С начала работы Системы быстрых платежей (СПБ) в 2019 году популярность ее стабильно растет. К системе на сегодняшний день подключено 207 банков, в том числе 12 крупнейших, системно значимых:

Сбербанк,

ВТБ,

Альфа-банк,

«Открытие»,

Газпромбанк,

МКБ,

Райффайзенбанк,

Росбанк,

Промсвязьбанк,

Совкомбанк,

«Юникредит»,

Россельхозбанк.

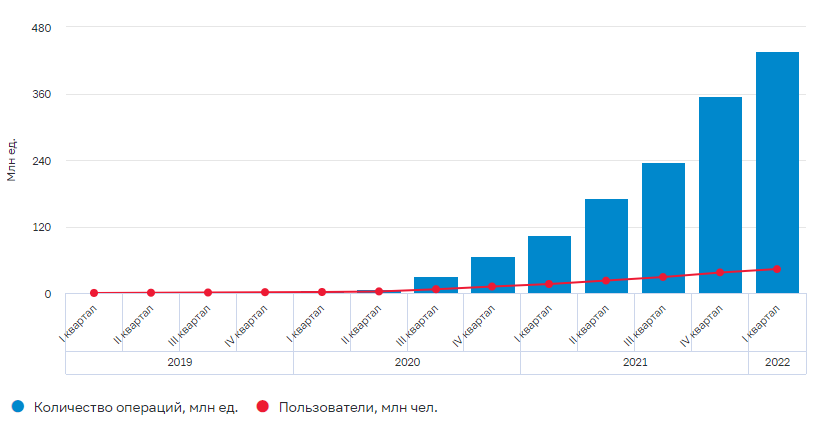

5 слайд: По итогам I квартала 2022 года в системе совершено 436 млн операций более чем на 2,4 трлн рублей.

6 слайд: Интересный факт: СБП пользуется каждый третий житель нашей страны. В I квартале 2022 года в среднем один пользователь системы совершил 10 операций

7 слайд: С начала запуска СБП более 50 млн граждан совершили 1,4 млрд операций.

8 слайд: Самая популярная операция в СБП — переводы.

Средняя сумма перевода в I квартале 2022 года составила 5,6 тыс. рублей. За последние два года она уменьшилась почти в 1,5 раза, что свидетельствует о росте популярности СБП для совершения повседневных переводов.

9 слайд: В I квартале 2022 года почти 42 млн граждан совершили в СБП 420 млн переводов на сумму свыше 2,3 трлн рублей

10 слайд: Возможность оплаты товаров и услуг через СБП появилась осенью 2019 года. При этом активный интерес пользователей стал проявляться по мере продвижения сервиса в II квартале 2020 года (карантин).Со дня запуска сервиса более 9 млн граждан уже оценили его удобство.

11 слайд: В I квартале 2022 года более 6 млн граждан оплатили через СБП порядка 16 млн покупок почти на 63 млрд рублей 12 слайд: Предприятия торговли и сервиса (ТСП) активно внедряют возможность оплаты через СБП. Этот способ безналичной оплаты позволяет бизнесу экономить за счет низкой комиссии, обеспечивает моментальное поступление средств на счет продавца, а также требует минимальных затрат на его подключение, поскольку исключает необходимость установки дополнительного оборудования. В I квартале 2022 года их число по сравнению с I кварталом 2021 года увеличилось почти в 4 раза — до 243 тысяч. Размер комиссии в СБП не превышает 0,7% от суммы платежа (для ряда категорий торговых точек — 0,4%), но не более 1500 рублей за платеж. 13 слайд: Более 90% ТСП, внедривших оплату через СБП, — малые и средние предприятия

14 слайд: С марта 2020 года в СБП стали доступны переводы юридических лиц гражданам (например, страховые выплаты, от брокеров и прочие) в режиме онлайн с использованием простого набора идентификаторов (номера телефона и банка получателя). 60 тыс. человек уже получили подобные выплаты через СБП, средняя сумма платежа составляет 9,5 тыс. рублей.

15 слайд: В I квартале 2022 года более 40 тысяч граждан получили через СБП 161 тыс. выплат на сумму более 1,5 млрд рублей

16 слайд: Насколько безопасны платежи в СБП по QR-коду?

Оплата через СБП безопасна. Все операции, совершаемые через систему, защищены в соответствии со всеми стандартами информационной безопасности на уровне Банка России, НСПК и банков-участников. Также это удобнее и быстрее, чем онлайн-оплата картой: не нужно вводить данные своей карты на сайтах.

Если у получателя открыто несколько счетов в разных банках, на какой из них придут денежные средства через сервис СБП?

При переводе денежных средств отправитель может выбрать любой банк получателя, подключенный к сервису СБП. Банк, в который необходимо перевести деньги, можно уточнить у получателя. Если получатель установил «банк по умолчанию» в мобильном или интернет-банке, то именно этот банк будет отмечен как предпочтительный для перевода.

17 слайд: Можно ли отменить ошибочный перевод?

Если отправитель по ошибке перевел неверную сумму или указал неправильный номер, то он сможет вернуть деньги только с согласия получателя и его банка. В этом случае придется обратиться в свой банк и уточнить порядок действий в подобных ситуациях.

Почему при выборе банка отправителя отображаются логотипы всех банков-участников?

СБП не показывает, в каких именно банках у получателя открыты счета. Это необходимо для соблюдения закона о банковской тайне и обеспечения безопасности клиента.

В случае если получатель выбирает какой-то конкретный банк, на счет в котором он хочет, чтобы ему поступали средства через СБП (так называемый «банк по умолчанию»), то отправитель увидит этот банк первым в списке банков-участников СБП при отправке перевода. Если банк по умолчанию у получателя не выбран, то отправитель должен уточнить у получателя, в какой банк направить перевод.

18 слайд: Вывод: Система быстрых платежей (СБП) — сервис, с помощью которого можно совершать межбанковские переводы по номеру мобильного телефона круглосуточно, без праздников и выходных. Комиссии за такие переводы низки или вовсе отсутствуют. К системе уже подключены более 200 банков, включая крупнейшие. СБП также позволяет оплачивать покупки в том числе по QR-коду и получать выплаты от организаций. |

|

|

Скачать 64.5 Kb.

Скачать 64.5 Kb.