27714 2 глава диплома Бухучет для колледжа. 2. Учет материалов и контроль за их движением на складах Муниципального дошкольного образовательного учреждения детский сад " Солнышко"

Скачать 192.5 Kb. Скачать 192.5 Kb.

|

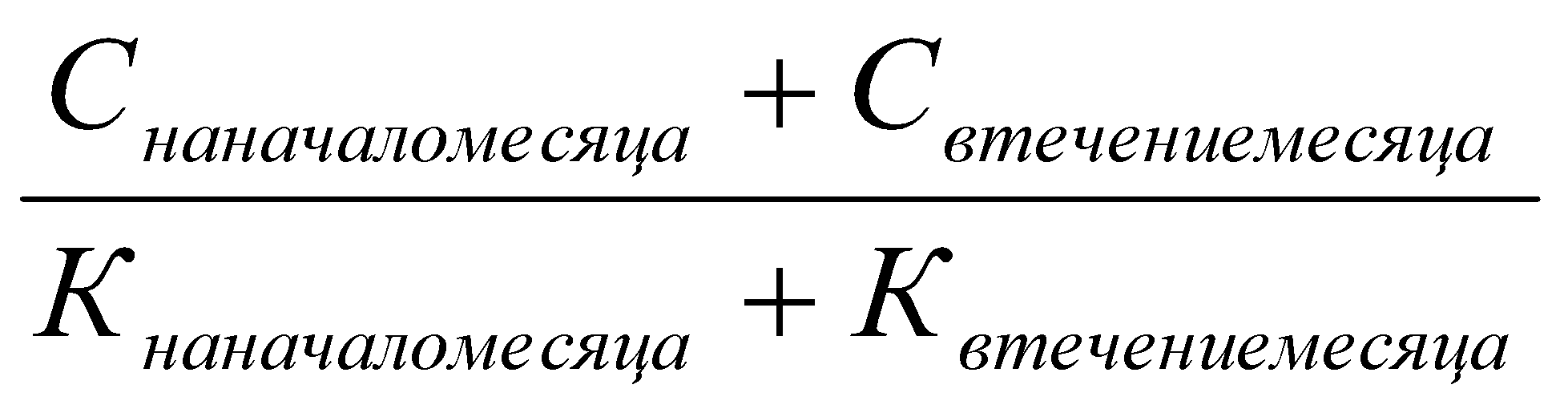

1 2 2.2.Складской учет материалов и бухгалтерский контроль его веденияМатериальные запасы в МДОУ детский сад " Солнышко" - это предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости. Материальные запасы принимаются к бухгалтерскому учету по фактической стоимости, с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения (изготовления) в рамках деятельности, приносящей доход, облагаемой НДС, если иное не предусмотрено налоговым законодательством Российской Федерации). Учет материальных запасов в МДОУ детский сад " Солнышко", ведется на следующих счетах Плана счетов бюджетного учета: 010501000 "Медикаменты и перевязочные средства"; 010503000 "Горюче-смазочные материалы"; 010504000 "Строительные материалы"; 010505000 "Мягкий инвентарь"; 010506000 "Прочие материальные запасы". 1. На счете 010501000 "Медикаменты и перевязочные средства" учитываются медикаменты (включая наркотические средства) перевязочные средства и т.п. Медикаменты и перевязочные средства в МДОУ детский сад " Солнышко" используются при оказании первой медицинской помощи воспитанникам детского сада. В смете МДОУ детский сад " Солнышко" рассчитана цена медикаментов, горюче – смазочных материалов, запчастей, заработной платы. При недостающем финансировании по статье медикаменты понижается качество врачебной помощи, недофинансирования статьи медикаменты нередко имеет место быть, и во второй половине года, что говорит о формальном сметном планировании, которое не обеспечено финансированием. В конце всякого месяца оформляется старшей медсестрой доклад о расходовании медикаментов 2. На счете 010503000 "Горюче-смазочные материалы" предусматриваются все виды горючего, горюче-смазочных материалов: бензин, автол. Бухгалтер выписывает путевой лист водителям и выдает карту для заправки, заправочную станцию избирают сообразно тендеру, по завершении рабочего дняводитель сдает заполненный и подписанный путевой лист бухгалтеру. Бухгалтер выводит остатки по каждой машине. В конце месяца бухгалтер оформляет доклад о расходовании ГСМ за месяц по каждой машине отдельно и по всем дням. 3. На счете 010504000 «Строительные материалы» предусматриваются все виды строй материалов: цемент, песок, железо, рубероид, брус, доска обрезная, деревоплита, половая рейка, цвет, обои, клей, кисти, гвозди, болты, саморезы, трубы водопроводные, муфты, уголки и другое. В случае если при инвентаризации обнаружены избытки материальных ценностей, то бухгалтером делается запись по дебету счета 010504340 «Увеличение цены стройматериалов» и кредиту счета 040101180 «Прочие доходы»; 4. На счете 010505000 "Мягкий инвентарь" предусматриваются надлежащие виды мягкого инвентаря: • белье (рубашки, сорочки, халатики и т.п.); •постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, наматрасники и т.п.); •одежда и экипировка, охватывая и спецодежду (костюмы, пальто, платья, куртки, штаны, халаты, фартуки, шапки и т.п.); •обувь, включая специальную (сапоги, сандалии, валенки, колоши, тапки и т.п.); •прочий мягкий инвентарь. Мягкий инвентарь в МДОУ детский сад " Солнышко" приобретается за счет экономных средств. Бухгалтерия принимает к учету по фактической цене (вместе с НДС). То есть в объеме всех расходов, связанных с его покупкой, доставкой и т. д. Для формирования фактической цены актива пользуют счет 106 04 340 «Увеличение цены приготовления материалов, готовой продукции (работ, услуг)». Списание мягкого инструментария в МДОУ детский сад " Солнышко" протекает сообразно общепризнанным меркам, установленным корпоративным контрактом: два халата на два года у всякого сотрудника медперсонала, оформляется действие списания мягкого инструментария. Следует обозначить, что ветошь, применимую для применения в домашних целях, передают на склад по приходному ордеру (форма 0315003). Там показывают стоимость ее вероятного применения, а еще вес. Вслед за тем ее (ветошь) выпускают в отряда и пользуют для уборки помещений. Действие переоформляют в 2-ух экземплярах: 1-ый экземпляр сдается в бухгалтерию, а 2 остается у материально ответственного лица. Порядок учета белья, постельных приспособлений, одежки и обуви установлен ведомственными инструкциями министерств и ведомств. Бухгалтерия при списании пришедших в ветхость и негодность белья, спецодежды и обуви, изготавливает с учетом сроков службы по списку. В данном списке для всякого названия инструментария и оснащения определен личный срок службы в месяцах. При списании обнаруженных недостач, хищений делается запись по дебету счета 040101172 «Доходы от реализации активов» и кредиту счета , 010505440 «Уменьшение цены мягкого инвентаря». 5. На счете 010506000 "Иные вещественные припасы" в МДОУ ребяческий сад " Солнышко" предусматриваются надлежащие видывещественных припасов: •хозяйственные материалы (электрические лампочки, мыло, щетки, шампуни, стиральный порошок, моющие и чистящие способы, отбеливатели, дезинфицированные способы, перчатки и др.), применяемые для текущих дел учреждений; •канцелярские приспособления (папки, скоросшиватели, бумага, скрепки, кнопки, зажимы, карандаши, ручки, стержни, резинки и др.), В конце месяца в бухгалтерию передается доклад от босса домашнего отдела о расходовании домашних материалов. • запасные части, предназначенные для починки и подмены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и домашнего инструментария. Ответственный за покупки и затрата вспомогательных частей в МДОУ ребяческий сад " Солнышко" считается водитель, в конце месяца оформляет доклад.В учреждении МДОУ детский сад " Солнышко" применяется следующий документооборот по учету товароматериальных ценностей. Для получения материальных ценностей от поставщика доверенному работнику учреждения бухгалтерией выписывается доверенность (в 1 экземпляре), которая подписывается заведующей, главным бухгалтером и ставится печать учреждения. Бланки доверенностей считаются документами строгой отчетности, вследствие этого согласно Памятке регистрируется в Журнале регистрации доверенностей. Списываются доверенности 1 один в квартал по Акту списания доверенностей. Срок воздействия доверенности 10 дней. Приобретенные по доверенности материалы сдаются сотрудником учреждения на склад на основании накладной. Кладовщик оформляет приход ценностей выпиской приходного ордера в 2-ух экземплярах, один из которыхсчитается докладом сотрудника о применении доверенности. В случае если нет расхождений между фактическим наличием приобретенных ТМЦ и данными сопроводительных документов, то кладовщик одобряет прецедент приема-передачи ТМЦ подписью в товарно-транспортной затратной в строке «Принял», с указанием фамилии, инициалов и должности. Счет – фактура выписывается поставщиком ТМЦ, в нем указываются название, адресок и расчетные счета поставщика и плательщика, а еще расплата цены, предъявленной плательщику для оплаты. В это же время со счетом-фактурой поставщиком ТМЦ выписывается товарная накладная в 2-ух экземплярах. Накладные на поступивший инвентарь и домашние приспособления от 22.01.2019 № М-17, от 15.03.2019 № 33, см. приложения 3,4. Первый экземпляр остается у покупателя, второй, подписанный со стороны покупателя экземпляр, отдается поставщику. Товарная накладная имеет эти же главные реквизиты, что и счет-фактура. Данные товарных накладных клиентом записываются в Реестр учета покупки продуктов, а поставщиком в Реестр учета реализации продуктов. На основании обозначенных документов, на любую номенклатуру материалов, поступающих в учреждение, оформляется приходный ордер конфигурация М-4. Приходный ордер конфигурация 0222503 от 25.01.19 № 91 на полученную ветошь в числе 6 кг.,см. приложение 5. Аналитический учет вещественных припасов бухгалтерией учреждения, за исключением посуды, проводится на Карточках количественно-суммового учета вещественных ценностей. В применяемой программе можно создавать всевозможные регистры синтетического и аналитического учета. К примеру: синтетический учет поступления вещественных припасов по расчетам с поставщиками проводится в журнале-ордере № 4. Журнал ордер складывается программой в разрезе номенклатуры поступающих вещественных припасов. Журнал ордер № 4 по расчетам с поставщиками МДОУ детского сада № 97 за ноябрь 2018 года, см. приложение 6. Аналитический учет товаров питания проводится в Обратной ведомости по нефинансовым активам. Записи в Обратную ведомость по нефинансовым активам изготавливаются на основании данных Накопительной ведомости по приходу товаров питания и Накопительной ведомости по затрате товаров питания. Каждый месяц в Обратной ведомости по нефинансовым активам подсчитываются обороты и выводятся останки в начале месяца. Применяемая для ведения бухгалтерского учета программа 1С «Предприятие» версия 8.3 (или по старой версии 7.7) разрешает создавать информацию аналитического и синтетического содержания. К примеру, данные аналитического учета по поступлению материальных запасов можно образовать в журнале проводок в разрезе номенклатуры поступивших материалов, в хронологической очередности. Материально ответственные лица ведут учет материальных припасов в Книге (Карточке) учета материальных ценностей по наименованиям, видам и численности. Предметы мягкого инструментария в МДОУ детский сад " Солнышко" маркируются материально-ответственным лицом (кладовщиком) в присутствии сотрудника бухгалтерии особым штампом несмываемой краской без порчи наружного вида предмета, с указанием названия учреждения, а при выдаче предметов в использование выполняется добавочная маркировка с указанием года и месяца выдачи их со склада. Маркировочные штампы хранятся у начальника учреждения или же его заместителя. Учет операций по затрате материальных запасов, их выбытию из эксплуатации, движению изнутри учреждения проводится в Журнале операций по выбытию и движению нефинансовых активов. Учет разбитой посуды проводится материально-ответственными лицами в Книге регистрации боя посуды (ф. 0504044). Синтетический учет операций по выбытию и движению нефинансовых активов проводится в журнале ордере № 1. Журнал ордер № 1 МДОУ детского сада № 37 по выбытию и движению нефинансовых активов за ноябрь 2018 года, см приложение 7. Использование материальных запасов отображается в регистрах экономного учета на основании изначальных учетных документов. Отблеск в учете операций по движению и списанию материальных запасов изнутри МДОУ детский сад " Солнышко", передаче их в использование исполняется в регистрах аналитического учета материальных запасов методом конфигурации материально-ответственного лица на основании надлежащих документов: Требование-накладная (ф. 0315006); Меню-требование на выдачу товаров питания (ф. 0504202); Ведомость выдачи материальных ценностей на дела учреждения (ф. 0504210); Действие о списании материальных запасов (ф. 0504230). Действие о списании материальных запасов используется для списания с баланса материальных запасов на основании документов, подтверждающих их количественная затрата и одобренных управляющим учреждения. Действие оформляется комиссией, назначаемой приказом (распоряжением), и утверждается управляющим учреждения. Действие о списании мягкого и хозяйственного инструментария используется для списания мягкого инструментария, автономно от цены. Действие оформляется комиссией, назначенной приказом (распоряжением), и утверждается управляющим учреждения. Списание выполняется при абсолютной изношенности предметов, с указанием предпосылки списания. Действие оформляется в двух экземплярах, первый экземпляр сдается в бухгалтерию, а второй остается у поставщика. Ведомость выдачи материальных ценностей на дела учреждения используется для дизайна выдачи материальных ценностей в использование для домашних целей, а еще предметов ведущих средств ценой до 3000 руб. за единицу. Ведомость утверждается управляющим учреждения и работает базой для списания материальных ценностей (канцелярии, моющие и чистящие средства) и предметов ведущих средств ценой до 3000 руб. за единицу в установленном порядке с баланса учреждения. Действие подписывается комиссией, сделанной для списания в затрата нефинансовых активов. К акту прилагаются заявления вещественно серьезного лица на имя начальника учреждения с обоснованием надобности списания обозначенных активов. Списание (отпуск) материальных запасов в МДОУ детский сад "Солнышко" выполняется по средней фактической цене. В данном случае нужно принимать во внимание, собственно, что эта оценка выполняется по всякой группе запасов. Для чего совместную фактическую цену группы запасов разделяют на их численность по надлежащей формуле: С средняя =  где С на начало месяца – стоимость остатка запасов на начало месяца; С - в течение месяца – стоимость запасов, поступивших в течение; К - на начало месяца – количество остатка запасов на начало месяца; К - в течение месяца - количество запасов, поступивших в течение месяца, на дату списания (отпуска). Рассмотрим примеры учета движения материальных запасов в МДОУ детский сад " Солнышко". Учреждением приобретены электротехнические материалы для текущего ремонта за счет бюджетных средств безналичным путем. В бюджетном учете отражены следующие операции. Таблица 2.1. Приобретение материалов за счет средств бюджета

Источниками информации послужили оборотно-сальдовые ведомости за декабрь 2018 года, которые хранятся в бухгалтерии, и составляются каждый месяц для отчетности. Доставка включается в фактическую цена вещественных припасов, составление учетной цены ведется с использованием счета 1 10634 340, в случае если плата выполняется по различным договорам. Подотчетным лицом приобретены канцелярские приспособления за счет приносящей заработок работы, облагаемой НДС и имеющей право на вычет НДС, на необходимую сумму 3 599 руб., в что количестве НДС - 549 руб. Таблица 2.2.Бухгалтерский учет материалов и организация внутреннего контроля хранения товарно-материальных запасов на примере Муниципального дошкольного образовательного учреждения детский сад «Солышко»

Данные в цифрах получены из анализа авансовых отчетов за период с октября по декабрь 2018 года. Вещественные припасы, поступающие в учреждение бескорыстно от вышестоящей организации или же от иного экономного учреждения, приходуются по фактической цены с учетом сумм, уплачиваемых учреждением за доставку вещественных припасов и приведение их в положение, применимое для применения. Вещественные припасы, поступающие в учреждение по соглашению дарения, приходуются по текущей рыночной цены с учетом сумм, уплачиваемых учреждением за доставку вещественных припасов и приведение их в положение, применимое для применения. В учреждение по соглашению дарения (безвозмездно) поступили от экономного учреждения, подведомственного различным ключевым распорядителям по подчиненности первого значения бюджета (от муниципальных и городских учреждений) с затратами по доставке, домашние материалы на необходимую сумму 5 712 руб., в что количестве НДС - 756 руб. Отблеск операций по поступлению домашних материалов приведено, (см. Таблица 2.3). Таблица 2.3.Поступление материалов по договору дарения с расходами по их доставке

При поступлении материалов в рамках перемещения объектов между учреждениями, подведомственными основному распорядителю средств бюджетов, в что количестве по централизованному снабжению: Дебет 0 10534 340 Кредит 0 30404 340; При поступлении материалов в рамках перемещения объектов меж учреждениями бюджетов различных значений: Дебет 0 10534 340 Кредит 0 40101 151. Дальше разглядим образчик поступления вещественных припасов при ликвидации ведущих средств. Комиссия учреждения вынесла заключение о непригодности транспортного способы к последующей эксплуатации. В итоге ликвидации транспортного способы на склад учреждения оприходован металлолом на необходимую сумму 13 200 руб. и движок по рыночной стоимости 15 000 руб. Цена предложения по ликвидации транспортного способы составила 7 000 руб. Цена предложений по ликвидации транспортных расходов будет необходимо дробить меж металлоломом и движком. Так, цена металлолома надлежит быть списано 3 276,60 руб. (7 000 / (13 200 + 15 000) x 13 200), цена мотора - 3 723,40 руб. В учете учреждения операции отражаются следующим образом, (см. Таблица 2.4). Таблица 2.4. Поступление материалов от ликвидации основных средств

Вещественные припасы применяются для приготовления свежих вещественных ценностей, товаров питания, на профилактические и целительные события. Фактическая цена вещественных припасов при их приготовлении ориентируется учреждением исходя из расходов, связанных с их созданием. На основании сего в себестоимость изготавливаемых вещественных припасов врубается не лишь только цена использованных материалов, дел и предложений посторонних организаций и иных отрядов учреждения, но и заработная оплата трудящихся, управленческого персонала соответственного отряда и начисления на суммы оплаты труда. Все обозначенные издержки намереваются на счет 106 34 340. Учреждение получило материал на необходимую сумму 42 000 руб. для пошива фартуков. Цена предложений по пошиву фартуков - 38 000 руб. Индивидуальность операций по приготовлению материалов, связана с тем, собственно что затраты на изготовление вещественных припасов обязаны выполняться по разным заметкам (подстатьям) КОСГУ (211 "Заработная плата", 212 "Иные выплаты", 213 "Начисления на плату труда", 226 "Иные предложения" и другие). Отблеск обозначенных затрат выполняется на счете 105 340, 24-26-й разряды которого значат заметку 340 КОСГУ. Так, к примеру, материал для приготовления мягонького инструментария приобреталась по заметке 340 "Наращивание цены вещественных припасов" КОСГУ. Предложения по приготовлению и пошиву мягонького инструментария оплачивались по заметке 226 "Иные предложения" КОСГУ. Следует обозначить, что в КОСГУ на заметку 340 "Наращивание цены вещественных припасов" группы 300 "Поступления нефинансовых активов" относятся затраты на покупка сырья и материалов, специализированных для однократного применения в процессе работы учреждения в направление периода, не превосходящего 12 месяцев, автономно от их цены, а еще предметы, применяемые в работы учреждения в направление периода, превосходящего 12 месяцев, но не относящиеся к главным средствам. На подстатью 226 "Иные работы, предложения" заметки 220 "Плата дел, предложений" группы 200 "Затраты" относятся затраты по оплате соглашений на выполнение дел, предложение предложений, не отнесенных на подстатьи 221-225 КОСГУ. Этим образом, использование заметки 340 и подстатьи 226 по оплате затрат в соответствии с этими покупками ткани и плату предложений по приготовлению и пошиву мягонького инструментария абсолютно правомерно. Операции по изготовлению фартуков отражаются грядущим образом, (см. Таблица 2.5). Таблица 2.5. Отражение операций по изготовлению фартуков

Порядок формирования в экономном учете фактической цены вещественных припасов, приготовленных учреждением, возможно предположить надлежащей схемой проводок, (см. Таблица 2.6). Таблица 2.6. Формирование фактической стоимости, изготавливаемых фартуков

Каждый день или же в иные поставленные сроки (как правило, не реже 1-го раза в неделю) работнику бухгалтерии следует инспектировать корректность выработанных кладовщиком записей в карточках учета материалов и одобряет их собственной подписью на самих карточках. В конце месяца заведующий складом или же сотрудник бухгалтерии переносит количественные данные об остатках на начало месяца по любому номенклатурному номеру материалов, из карточек учета материалов в сальдовую ведомость. Бухгалтерия определяет останки материалов по учетным тарифам, выводит их выводы по отдельным учетным группам материалов и в целом по складу. Сальдовые ведомости, чем какие либо другие, раскрывают и производят по вещественно серьезным лицам. В целях уменьшения работы по переписке названий материальных ценностей и иных реквизитов на начало всякого месяца, сальдовые ведомости следует подготавливать с главной численностью вкладных листов. При этом названия материальных ценностей записывают в ведомости только в начале года (при их открытии). Для оперативности контроля исследуемой организации следует использовать доклады о перемещении материальных ценностей, в коих бухгалтер расценивает их естественные характеристики по жестким учетным тарифам, в отличие от них предусматривает на отдельном аналитическом (синтетическом) счете. Каждый месяц данные материальных докладов обобщаются в валютном выражении в обратных ведомостях. В предоставленном регистре систематизируются по корреспондирующим счетам дебетовые и кредитовые обороты по счетам учета материальных ценностей. Ведомости раскрываются в разрезе синтетических счетов, субсчетов или же групп материальных ценностей. Потому что записи о перемещении производственных запасов в ведомости изготовлены в учетных тарифах, бухгалтерия распределяет суммы отклонений от учетных тарифов и корректирует записи в кредит материальных счетов. При этом суммы отклонений записываются отдельной строчкой в конце ведомости. Методом склады всех сумм прихода, затраты и остатка по учетным тарифам и отклонений определяют фактическую себестоимость материальных ценностей в разрезе корреспондирующих счетов и в целом по строительной организации. Данные накопительных ведомостей работают базой для наполнения ведомости № 5. Для обобщения информации о перемещении материальных ценностей на складах, а еще в производстве (на стройплощадках, на участках) применяется ведомость «Движение материальных ценностей (по учетным ценам) по цехам и цеховым складам» № 11. В ней, как и в ведомости № 5, данные о перемещении материальных ценностей видятся в разрезе синтетических счетов, учетных групп и цены по учетным тарифам. Используется она порознь для учета перемещения материальных ценностей в цеховых складах и производстве. Записи в предоставленной ведомости проводятся по сведениям производственных докладов, обоснованных следующими документами. При этом сумма поступивших со складов материальных ценностей, обнаруженная в ведомости, обязана быть равна сумме, показанной в ведомости № 5, по затрате в целом по организации - как внутренний виток. Подходящий порядок учета материально-производственных запасов разрешает воплотить в жизнь регулярный контроль над складским учетом, получать информацию об их наличии и перемещении, которая важна для принятия управленческих заключений на различных иерархических уровнях исследуемой строительной организации. Выбор варианта учета материалов воздействует в конкретной степени на составление себестоимости готовой продукции, на значение выгоды. Проанализировав номенклатуру и размер закупаемых и применяемых материалов, формы расчетов с поставщиками, порядок оплаты (предоплата или же дальнейшая оплата), а еще совокупность иных затрат, включаемых в фактическую себестоимость материалов, было бы действеннее воплотить в жизнь синтетический учет материалов с использованием счетов 15 «Заготовление и покупка материальных ценностей» и 16 «Отклонения в цены материальных ценностей» по учетным тарифам. Тест структуры затрат, включаемых в фактическую себестоимость материалов, демонстрирует, собственно что они имеют все шансы быть сформированы в различное время и не совпадать с фактором поступления материалов на склад и с передачей их в создание. Нередко бывают истории, при коих не получены своевременно бумаги от перевозчиков, не оплачен счет поставщика в текущем периоде за оприходованные материалы. Меж что бумаги на поступление и выбытие материалов обязаны оформляться вовремя по мере совершения операций и отыскивать отблеск в учете, при этом в валютном измерителе. Этим образом, только номенклатура и значительности материалы имеют все шансы отображаться в текущем учете по фактической себестоимости. МДОУ детский сад " Солнышко", так же можно целенаправленно применить учетную стоимость материалов, которая дает вероятность предоставить оценку процессу заготовления материалов. За учетную стоимость принимают плановую стоимость или же стоимость поставщика. При этом варианте учета все операции по приобретению (заготовлению) материалов учитываются на счете 15 “Заготовление и приобретение материальных ценностей”. В дебет этого счета относятся покупная стоимость материалов и расходы, связанные с их приобретением, с кредита счетов 60 “Расчеты с поставщиками и подрядчиками”, 20 “Основное производство”, 23 “Вспомогательные производства”, 71 “Расчеты с подотчетными лицами” и другими (в зависимости от источника поступления). По кредиту счета 15 “Заготовление и приобретение материальных ценностей” отражается стоимость фактически поступивших и оприходованных материальных ценностей по учетным ценам в корреспонденции с дебетом счета 10 “Материалы”. Сумма разницы между фактической стоимостью приобретения (заготовления) и стоимостью поступивших материалов по учетным ценам (плановая, договорная цена, себестоимость и другая) списывается на счет 16 “Отклонения в стоимости материальных ценностей”. Аналитический учет на счете 15 “Заготовление и приобретение материальных ценностей” ведется по наименованиям материалов, что, естественно, в некоторой мере усложняет их учет. Суммы отклонений со счета 16 “Отклонение в стоимости материальных ценностей” по окончании месяца списывают в дебет тех счетов, на которые была списана учетная цена материалов. Порядок списания отклонений - пропорционально стоимости израсходованных в производстве материалов по учетным ценам с распределением между производственными счетами или только на основное производство, либо полностью по окончании отчетного периода. В приложениях дипломной работы представлены финансовая документация учреждения. Мы можем ознакомиться с балансовой отчетностью детского сада «Солнышко» по состоянию на 01.01.2019,а также изучить отчет о финансовых результатах деятельности детского сада «Солнышко» по состоянию на 01.01.2019. По результатам исследований в дипломной работе следует сформулировать ряд практических рекомендаций руководству МДОУ детский сад № 37 по совершенствованию учетного процесса и контроля движения материальных запасов: Эффективное планирование потребности в материальных запасах и их использовании; Внести изменения в приказ по учетной политике учреждения в связи утверждением нового Плана счетов для бюджетных и автономных учреждений и Инструкции по его применению; Установить последнюю версию 8.3 программы «1С Бухгалтерия», что позволит полностью автоматизировать учет материальных запасов, снизит трудоемкость учетных работ, обеспечит более точное определение потребности в бюджетных средствах. Первичные документы оформлять только в электронном виде. Таким образом, считаю, что цель дипломной работы достигнута. Мной исследованы теоретические и практические вопросы учета и контроля движения материальных запасов. Проведенные в ходе написания работы исследования обогатили мои знания в области ведения бухгалтерского учета в бюджетных учреждениях и составления годовой бюджетной отчетности, что позволит мне как будущему специалисту в области финансового учета использовать полученные знания в повседневной практической деятельности. ЗаключениеВ связи с утверждением Приказа Минфина России от 31.12.2016 № 256 н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора» случились важные изменения для организации. В согласовании с анализом бухгалтерской документацией МДОУ детский сад "Солнышко" считается экономным учреждением. Приказом Минфина РФ от 06 декабря 2010 года № 162н утвержден план счетов бухгалтерского учета экономных учреждений и руководство по его использованию. В критериях финансовой реформы увеличивается роль учета и контроля над оптимальным использованием всех ресурсов, что количестве и материальных запасов. Для организации учета материальных запасов, большущее смысл имеют классификация материальных запасов; установление основ оценки материальных запасов; установление единицы учета предметов материальных запасов; выбор форм изначальных документов и учетных регистров. С целью рассмотрения методологии и организации учета материальных запасов в экономном учреждении в работе нами дается определение понятия «материальные запасы», оценка и анализ счетов бухгалтерского учета, рассматриваются особенности организации аналитического и синтетического учета материальных запасов в экономных учреждениях. Следует обозначить, что понятие «материальные запасы» обширнее мнения «инвентарь и домашние принадлежности», которое отыскало отблеск в заглавии темы дипломной работы. В плане бухгалтерского учета 2019 года счетов отсутствует понятие «инвентарь и домашние принадлежности», но в всякой из элементах материальных запасов эти элементы имеют пространство. Отдельное внимание уделено контролю учета и сохранности материальных запасов. В первой главе выпускной квалификационной работы нами рассмотрены понятия, оценка и классификация материальных запасов экономного учреждения. Рассмотрен вопрос документального строения перемещения материальных запасов, например же порядок их синтетического и аналитического учета. Во второй главе работы дана характеристика МДОУ детский сад "Солнышко", рассмотрена организация бухгалтерского учета материальных запасов, в что количестве инструментария и домашних приспособлений, порядок ведения синтетического и аналитического учета, и информации в бухгалтерской отчетности. Так же следует обозначить, собственно, что учет материальных запасов санкционирован и проводится в согласовании с притязаниями деятельного законодательства. Экономная отчетность ведется в поставленные сроки вышестоящей организации. В третьей главе работы рассмотрены вопросы организации наружного и внутреннего контроля материальных запасов. Наружный контроль исполняется органами Росфиннадзора РФ и его представительствами в субъектах РФ. Ведущей формой внутреннего контроля считается инвентаризация, которая в МДОУ детский сад " Солнышко" проводилась в 2018 году перед составлением годичный бухгалтерской отчетности, под контролем материально-ответственных лиц. Итоги инвентаризации говорят о недоступности отклонений фактического присутствия материальных запасов и данными учета. По итогам изучений в дипломной работе следует сконструировать ряд практических назначений управлению МДОУ детский сад " Солнышко" по совершенствованию учетного процесса и контроля перемещения материальных запасов: 1. Эффективное планирование необходимости в материальных запасах и их использовании; 2. Внести конфигурации в веление по учетной политическом деятеле учреждения в связи утверждением свежего Намерения счетов для экономных и автономных учреждений и Памятке по его применению; 3. Усовершенствовать версию 8.3 программы «1С Предприятие», собственно, что позволит эффективно автоматизировать учет материальных запасов, понизит затратность учетных дел, обеспечит больше четкое определение необходимости в экономных средствах. 4. Первичные бумаги оформлять лишь только в электрическом виде. Этим образом, считаю, что задача дипломной работы достигнута. Мной изучены абстрактные и практические вопросы учета и контроля перемещения материальных запасов. Проведенные в ходе написания работы исследования обогатили мои познания в области ведения бухгалтерского учета в экономных учреждениях и составления годичный экономной отчетности. Это позволит мне, как будущему специалисту в области бухгалтерского учета, применить приобретенные познания в повседневной практической деятельности. 1 2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||