Денежная система и кредитно-денежная политика. Денежная система и кредитно-денежная политика.. 22 "Денежная система и крединтноденежная политика"

Скачать 120.24 Kb. Скачать 120.24 Kb.

|

|

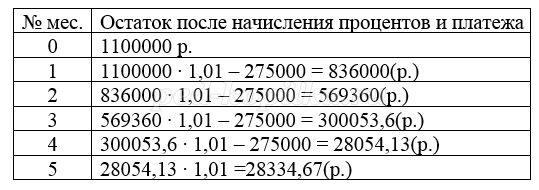

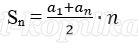

Министерство науки и высшего образования Российской Федерации ФГАОУ ВО «Южно-Уральский государственный университет (национальный исследовательский университет)» Высшая школа экономики и управления Кафедра «Экономическая теория, региональная экономика, государственное и муниципальное управление» Экономика Тема 22 “Денежная система и крединтно-денежная политика” Выполнил: студенты группы СТ-171 /Крутолапов И. В./ /Шеломенцев И../ Дата: 12.04.2021 г. Проверил: к.э.н., доцент Н.В. Шилоносова Оглавление Денежная система 3 Функции денег 4 Основные сведения о кредите и кредитных отношениях. 6 Формы. 7 Основные функции кредита и его роль в современной экономике. 8 Банк России в 2021 году. 9 Динамика инфляции. 11 Денежно-кредитные условия. 11 Вывод. 12 Задачи 13 Способы решения экономических задач на кредиты 14 Контрольные вопросы. 16 Денежная системаДеньги — особый товар, призванный служить всеобщим эквивалентом, условным измерителем стоимости любого товара, выступать в форме самостоятельной меновой стоимости и меры труда; капитал; универсальное средство ликвидности, используемое для оценки стоимости (или ценности) и представляющее собой единство финансовых активов и обязательств. Денежная система — исторически сложившаяся в каждой стране и законодательно установленная форма организации денежного обращения. Государство определяет денежную единицу (рубль, доллар и др.), масштаб цен, виды денежных знаков в обращении и порядок их эмиссии, характер обеспечения денег, формы безналичного платежного оборота, курс национальной валюты. В большинстве стран действуют денежные системы бумажноденежного и банкнотного обращения, продолжает сокращаться сфера налично-денежного оборота. Регулирование денежного обращения — главная функция центрального банка во всех государствах мира. Оно предполагает отслеживание не только общего количества, но и пропорций между видами денег. Иногда (в необходимых случаях) центральный банк, регулируя денежное обращение, прибегает к прямым действиям на денежном рынке путем эмиссии денежных знаков, или выпуска новых долговых обязательств. Но основной формой регулирования денежного рынка со стороны центрального банка в условиях рыночной экономики является косвенное воздействие на денежное обращение через коммерческие банки и другие кредитные институты. Функции денегДеньги – это то, что обычно служит средством обращения или платежа; это всеобщий эквивалент, которые выражает ценность товаров и услуг и принимается в качестве расчетного средства при купле-продаже. Деньги выполняют функции меры стоимости, средства обращения, средства платежа, средства накопления и сбережения, мировых денег, а в совокупности являются важнейшим финансовым инструментом экономики. Денежное обращение - движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве. Эмиссия денег - выпуск денег в обращение, ведущий к увеличению денежной массы. Движение денег, опосредующее отношения физических лиц, субъектов хозяйствования и государственных органов, или кругооборот доходов и продуктов в национальной экономике, представляет собой денежное обращение. Оно происходит в двух формах: наличной и безналичной. Наличные деньги используются для кругооборота товаров и услуг, а также для расчетов по выплате заработной платы, премий, пособий, пенсий; для платежей населения за коммунальные услуги; оплаты ценных бумаг и выплат по ним дохода; выплаты страховых возмещений по договорам страхования и др. Эмиссию, или выпуск наличных денег, осуществляет центральный государственный банк. Денежный мультипликатор – отношение общей денежной массы к денежной базе. Показывает во сколько раз возрастет или сократится денежное предложение в результате увеличения или сокращения вкладов в денежно-кредитную систему; величина мультипликатора обратно пропорциональна норме резервирования, используемой в денежно-кредитной системе. Денежный мультипликатор называют также банковским. Трансакционный спрос на деньги – спрос на деньги, необходимые для расходов в период между получением очередных платежей. Безналичное обращение — движение стоимости без участия наличных денег, т.е. перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Оно осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов. По объему наличные деньги значительно уступают денежным средствам, находящимся на банковских счетах: банкноты и разменная монета в современных условиях, составляют около 10 % всех денежных средств. Денежные агрегаты – показатели структуры денежной массы (денежного предложения), виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности, то есть возможностью быстрого превращения в наличные деньги. Другим компонентом денежного рынка является спрос на деньги. Он проявляется в двух аспектах: как средство обращения — в спросе на деньги для сделок и как средство сохранения богатства — в спросе на деньги для приобретения прочих финансовых активов (облигаций, акций и др.). Первый аспект определяется, главным образом, общим денежным доходом общества и изменяется прямо пропорционально номиналу ВВП, второй — стремлением получить доход в виде дивидендов, или процентов, и изменяется обратно пропорционально уровню процентной ставки. Ликвидность — свойство активов быть быстро проданными по цене, близкой к рыночной. Ловушка ликвидности — макроэкономическая ситуация в кейнсианской теории, когда монетарные власти не имеют инструментов для стимулирования экономики ни через понижение процентных ставок, ни через увеличение денежного предложения. Рынок - место розничной торговли продуктами питания и товарами. Денежный рынок — это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цены» денег, это часть финансового рынка. Его функционирование находится под влиянием общего состояния экономики, что отражается прежде всего на равновесии системы денежного обращения. Равновесие на денежном рынке – это ситуация, когда количество предлагаемых денежных средств и количество денег, которое население и предприниматели хотят иметь в ликвидной форме, равны. Основные сведения о кредите и кредитных отношениях.Кредит – предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить проценты по ней. Одной из важнейших категорий экономической науки и ключевым инструментом хозяйственной деятельности людей является кредит. Кредитом называют экономические отношения, которые заключаются в получении одной стороной (заёмщиком) денежных средств (или иного актива) во временное пользование на условиях возврата и платности от другой стороны (кредитора). Кредит является одним из способов оформления обязательств одного экономического субъекта перед другим. Главная специфическая черта отношений по предоставлению и возврату кредитов (то есть кредитованию) – это участие в них специализированных кредитных организаций (коммерческих банков). Они выполняют в экономике посредническую функцию. В национальной экономике есть категория субъектов, у которых по тем или иным причинам возник излишек (то есть временно свободных) денежных средств. Для того, чтобы сохранить накопленный капитал или даже приумножить его, они готовы предоставить эти деньги кому-то за плату взаймы. В то же время есть лица, которые испытывают нужду в дополнительном финансировании своей деятельности (собственных средств им на это не хватает). При этом они даже готовы немного доплатить за возможность получения денег здесь и сейчас. У этих двух групп лиц достаточно сильно различаются конкретные запросы по времени и размеру заимствования/предоставления средств. Согласованием этих интересов как раз-таки и занимаются кредитные организации, которые, с одной стороны, принимают у клиентов деньги в виде депозитов, а с другой стороны, предоставляют их уже в форме кредита. Кредитные отношения характеризуются тем, что они представляют собой взаимоотношения между кредитором и заёмщиком, в рамках которых происходит возвратное движение стоимости (в том числе, ссуженной), движение ссудного капитала и платёжных средств, размещение на началах возвратности и использование разнообразных ресурсов. Формы.Многовековая практика кредитования по всему миру привела к тому, что кредит как таковой может в зависимости от условий предоставляться в различных формах: Коммерческий кредит – это заимствование имущества одной организации у другой; Банковский кредит – это предоставление денежных средств коммерческим банком своим клиентам (физическим и юридическим лицам); Потребительский кредит – это предоставление кредита физическим лицам на цели личного потребления; Ипотечный кредит – это предоставление кредита под залог недвижимого имущества (квартиры, дома, земельного участка и т.д.); Межбанковский кредит – это заимствование денежных средств одним коммерческим банком у другого; Государственный кредит – это заимствование денежных средств одним государством у другого и др. Основные функции кредита и его роль в современной экономике.Сущность кредита и его роль в функционировании экономических систем проявляется через выполнение им своих функций. Обобщая результаты проведенных исследований и существующие подходы к рассмотрению кредита, можно сказать, что основными функциями кредита являются: перераспределительная функция – кредит позволяет временно высвободившуюся стоимость перераспределить на условиях возврата на различных уровнях экономической системы (на уровне предприятия, отрасли, региона, государства, мирового хозяйства), повышая эффективность её использования; функция создания кредитных орудий обращения – использование кредита в качестве основы для возникновения денежных инструментов и знаков стоимости, посредством которых осуществляются расчёты по различным коммерческим операциям; воспроизводственная функция – предоставление кредита предпринимателям позволяет им обеспечить себя таким объёмом капитала, который необходим для осуществления производства продукции, то есть речь идёт о воспроизводстве хозяйствующего субъекта; стимулирующая функция – кредит позволяет реализовывать меры по развитию предприятия и производственного процесса на нем без наличия собственных денежных средств. Считается, что роль и значение кредита и кредитной системы в современной экономике устойчиво повышаются. Об этом свидетельствуют показатели, характеризующие кредитные вложения, заёмные средства предприятий, совокупный платежный оборот и т.д. Особую важность кредит имеет с точки зрения регулирования ликвидности банковской системы, то есть её способности в моментальном удовлетворении потребностей экономики в денежных средствах. Кредит также активно используется в рамках процесса создания эффективного механизма финансирования бюджетных расходов государства, которые не всегда обеспечиваются поступающими в бюджет доходами. Рассматривая роль кредита на микроэкономическом уровне, также необходимо отметить его большое значение. Это относится и к пополнению предприятиями оборотных средств, потребность в которых меняется в зависимости от действия целой совокупности групп факторов: рыночных, политических, природно-климатических и т.д. Кредит позволяет удовлетворить эту потребность и продолжить бесперебойную работу предприятия. Кроме того, предприятие может воспользоваться кредитными средствами для того, чтобы обеспечить воспроизводство основных фондов (оборудования, зданий, сооружений). Это является одним из основных условий совершенствования производства и увеличения его объемов. Банк России в 2021 году.Совет директоров Банка России 12 февраля 2021 года принял решение сохранить ключевую ставку на уровне 4,25% годовых. Учетная ставка процента – 1) ставка процента, под который федеральная резервная система, центральный банк предоставляет кредиты коммерческим банкам для пополнения их денежных резервов и кредитования клиентов. Чем выше учетная ставка центрального банка, тем более высокий процент взимают коммерческие банки за предоставляемый ими кредит, и наоборот; 2) ставка, по которой банки учитывают векселя, дисконтная ставка. В декабре и январе темп роста цен сохранялся на повышенном уровне. Восстановление спроса происходит быстрее и носит более устойчивый характер, чем ожидалось ранее. При этом сохраняются ограничения со стороны предложения, что продолжает оказывать повышательное давление на цены. Инфляционные ожидания населения и бизнеса пока остаются на повышенном уровне. Ускоряющиеся темпы вакцинации, а также ожидания дополнительных мер бюджетной поддержки в отдельных странах способствуют росту цен на финансовых и товарных рынках. В этих условиях дезинфляционные риски перестали преобладать на годовом горизонте, а прогноз Банка России по инфляции на 2021 год повышен до 3,7–4,2%. В дальнейшем с учетом проводимой денежно-кредитной политики инфляция будет находиться вблизи 4%. Банковское резервирование – ситуация, когда банки поддерживают минимальную норму резервных активов для гарантии достаточного количества ликвидных средств. При развитии ситуации в соответствии с базовым прогнозом Банк России будет определять сроки и темпы возврата к нейтральной денежно-кредитной политике, принимая во внимание по-прежнему высокую неоднородность текущих тенденций в экономике и динамике цен и с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Золотовалютные резервы ЦБ – в РФ величина резервных активов Центрального Банка РФ и Минфина, которые включают - монетарное золото; - специальные права заимствования; - резервную позицию в МВФ; - остатки на текущих счетах; - краткосрочные депозиты в банках; - ценные бумаги иностранных правительств; - другие ликвидные валютные активы. Динамика инфляции.Инфляция - повышение общего уровня цен на товары и услуги на длительный срок. Инфляция складывается выше прогноза Банка России. В январе годовой темп прироста потребительских цен увеличился до 5,2% (после 4,9% в декабре). Это в значительной мере связано с ростом цен на мировых товарных рынках и с продолжением переноса в цены произошедшего ранее ослабления рубля. Действие этих факторов может носить более продолжительный характер вследствие уже произошедшего ранее роста инфляционных ожиданий населения и бизнеса, а также сохраняющихся ограничений со стороны предложения. Денежно-кредитные условия.Денежно-кредитные условия остаются мягкими и с момента предыдущего заседания Совета директоров Банка России существенно не изменились. Доходности ОФЗ несколько возросли на фоне повышения ожиданий по инфляции, роста долгосрочных ставок на мировых финансовых рынках, а также сохранения геополитической напряженности. Ускоряющиеся темпы вакцинации, а также ожидания дополнительных мер бюджетной поддержки в отдельных странах способствуют росту цен на финансовых и товарных рынках. Кредитные и депозитные ставки преимущественно оставались неизменными. Вместе с тем повышенные темпы роста цен и рост инфляционных ожиданий в последние месяцы означают, что в реальном выражении ценовые условия кредитования несколько смягчились. В отдельных сегментах банки продолжили смягчать и неценовые условия кредитования. На этом фоне продолжилось расширение кредитования. Наряду с мягкими денежно-кредитными условиями на динамику кредитования оказывают влияние льготные программы Правительства, а также регуляторные послабления. При принятии решений по ключевой ставке Банк России будет оценивать, насколько прекращение действия указанных антикризисных мер будет влиять на денежно-кредитные условия. Вывод.Таким образом, кредит играет важную роль в саморегулировании величины средств, необходимых для совершения хозяйственной деятельности. Благодаря кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы. Роль кредита важна для пополнения оборотных средств, потребность в которых у каждого предприятия не стабильна, меняется в зависимости от условий работы: рыночных, природных, климатических, политических и др. Роль кредита велика для воспроизводства основных фондов. Используя кредит, предприятие может совершенствовать, увеличивать производство значительно быстрее, чем при его отсутствии. Важна роль кредита в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов. ЗадачиАннуитетный и дифференцированный платежи 1. Аннуитетный платеж – представляет собой равные ежемесячные транши (платежи), растянутые на весь срок кредитования. В сумму транша включены: часть ссудной задолженности и начисленный процент. При этом, в первые месяцы (или годы) кредита большую часть транша составляют проценты, а меньшую – погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть транша идет на погашение «тела» кредита, меньшая – на проценты. При этом общий размер транша всегда остается одинаковым. 2. Дифференцированный платеж – представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в течение срока кредитования. Наибольшие платежи – в первой четверти срока, наименьшие – в четвертой четверти. «Срединные» платежи обычно сравнимы с аннуитетом. Ежемесячно тело кредита уменьшается на равную долю, процент же насчитывается на остаток задолженности. Поэтому сумма транша меняется от выплаты к выплате. Если в задаче присутствуют слова «равными платежами» или «долг уменьшается на одну и ту же величину», то речь идет о дифференцированном платеже. Способы решения экономических задач на кредитыЗадачи на кредит с аннуитетным платежом Задача 1. 1 января 2015 года Александр Сергеевич взял в банке 1,1 млн. рублей в кредит. Схема выплаты кредита следующая – 1-го числа каждого следующего месяца банк начисляет 1% на оставшуюся сумму долга (то есть увеличивает долг на 1%), затем Александр Сергеевич переводит в банк платёж. На какое минимальное количество месяцев Александр Сергеевич может взять кредит, чтобы ежемесячные выплаты были не более 275 тыс. рублей? Решение:  Ответ: 5 мес. Задачи на кредит с дифференцированным платежом При решении задач на кредиты с дифференцированным платежом начисляемые проценты за весь период кредитования можно вычислить с помощью формулы суммы n-первых членов арифметической прогрессии. И потом найти сумму общего платежа. Задача 2. 15 января планируется взять кредит в банке на сумму 2,4 млн. рублей на 24 месяца. Условия его возврата таковы: – 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца; – со 2-го по 14 число каждого месяца необходимо выплатить часть долга; – 15-го числа каждого месяца долг должен быть на одну величину меньше долга на 15-е число предыдущего месяца. Какую сумму надо выплатить банку за первые 12 месяцев? Решение: Платёж за месяц состоит из величины ежемесячного долга (он равен 2400000:24=100000(р.)) и начисленных к остатку процентов. В каждый месяц долг уменьшается 100000р. Сумма начисленных «процентов» за 12 месяцев (в млн. р.):  В скобках арифметическая прогрессия. Воспользовались формулой суммы n-первых членов арифметической прогрессии:  За 12 месяцев буде выплачена половина долга, то есть 1,2 млн р. Значит за первые 12 месяцев банку нужно выплатить 1 200 000 + 666 000 =1 866 000 р. Ответ: 1 866 000 рублей. Контрольные вопросы.1. Перечислите элементы, характеризующие денежную систему России. Национальная денежная единица - мера денег, принятая в стране за единицу, в которой выражаются цены товаров и услуг (рубль, доллар, франк и др.). Формы денег - овеществленная в определенном типе всеобщего эквивалента меновая стоимость, которая в состоянии обеспечить устойчивость обращения товаров и является законными платежными средствами в наличном обороте. Валютный паритет - соотношение с другими валютами. Институты денежной системы - государственные и негосударственные учреждения, регулирующие денежное обращение. 2. Что такое денежная масса и как она измеряется? Денежная масса – совокупность всех денежных средств, находящихся в хозяйстве в наличной и безналичной формах, обеспечивающая обращение товаров и услуг в народном хозяйстве. Совокупность наличных денег (металлические деньги и банкноты) и денег безналичных расчетов в центральном банке (бессрочные вклады) составляют деньги 323 центрального банка. Их называют также монетарной или денежной базой, т.к. они определяют суммарную денежную массу в народном хозяйстве. 3. Как формируется предложение денег, и от каких факторов зависит его величина? Под предложением денег обычно понимают денежную массу в обращении, то есть совокупность платежных средств, обращающихся в стране в данный момент (агрегат М1). Для характеристики денежного предложения применяются различные обобщающие показатели, или так называемые денежные агрегаты. Состав денежных агрегатов различен по странам. К ним обычно относят следующие: М0 = сумма наличных денег в обращении, деньги вне банка; М1 = М0 + вклады населения и предприятий в банках до востребования, средства населения и предприятий на расчетных и текущих счетах; М2 = М1 + срочные и сберегательные депозиты коммерческих банков (относительно небольшие суммы), валюта и дорожные чеки; М3 = М2 + депозитные сертификаты банков, долгосрочные депозиты; М4 (L) = М3 + неденежные ликвидные средства, хранящиеся в банках, ценные бумаги и облигации государственных займов. 4. Кто регулирует предложение денег в стране, и с помощью каких инструментов? Деньги эмитируются (выпускаются в обращение) тремя типами учреждений: 1) коммерческими банками; 2) государственным казначейством; 3) эмиссионным банком (центральный банк). 5. Узнайте, какие резервные требования предъявляет ЦБ РФ к коммерческим банкам в настоящее время? Выполнение обязательных резервных требований осуществляют все кредитные организации. Обязанность по выполнению обязательных резервов возникает со дня получения лицензии на осуществление банковских операций и прекращается с отзывом у кредитной организации лицензии на осуществление банковских операций. Кредитная организация осуществляет депонирование обязательных резервов в Банке России денежными средствами в валюте Российской Федерации: путем их перевода на счет для хранения обязательных резервов, открытый в Банке России независимо от вида валюты резервируемых обязательств, в безналичном порядке; путем выполнения обязанности по усреднению обязательных резервов, то есть поддержания усредненной величины обязательных резервов на корреспондентском счете и корреспондентском субсчете (корреспондентских субсчетах), открытых в Банке России в валюте Российской Федерации (далее при совместном упоминании — корреспондентские счета). Бухгалтерский учет обязательных резервов в кредитных организациях ведется на балансовом счете № 30202 «Обязательные резервы кредитных организаций, депонированные в Банке России». На обязательные резервы, депонированные кредитными организациями в Банке России, проценты не начисляются. На обязательные резервы, депонируемые кредитной организацией на счете для хранения обязательных резервов, открытом в Банке России, взыскания не обращаются. 6. Чему равна сейчас учетная ставка процента (ставка рефинансирования)? Чем она отличается от ключевой ставки процента, чему равна на сегодняшний день ключевая ставка процента? На 09.04.2021 учетная и ключевая ставка составляет 4,50%. Учетная ставка применяется при операциях РЕПО (выдаче краткосрочных займов ЦБ коммерческим банкам) и депозитных операциях на открытых аукционах, проводимых Центробанком. Ключевая ставка - процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора. 7. Узнайте, какие операции на открытом рынке проводились в последнее время?

8. Чему равны золотовалютные резервы ЦБ в настоящее время? На 02.04.2021 золотовалютные резервы ЦБ составляют 574,8 млрд. долларов США. 9. Какие теории спроса вам известны? 1. Спрос на деньги и количественная теория 2. Спрос на деньги в кейнсианской модели 3. Современная теория спроса на деньги 10. В чем специфика кейнсианской теории спроса на деньги? Дж. М. Кейнс рассматривал деньги как один из типов богатства и считал, что та часть активов, которую население и фирмы желают хранить в форме денег зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М1 являются абсолютно ликвидными активами. Дж. Кейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности. Как считал Дж. Кейнс, три причины побуждают людей хранить часть их богатств в форме денег: 1) для использования денег в качестве средств платежа (трансакционный мотив хранения денег); 2) для обеспечения в будущем возможности распоряжаться определенной частью своих ресурсов в форме наличных денег (мотив предосторожности); 3) спекулятивный мотив – мотив хранения денег, возникающий из желания избежать потерь капитала, вызываемых хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента. Именно этот мотив формирует обратную связь между величиной спроса на деньги и нормой процента. 11. Как устанавливается равновесие на денежном рынке? Как и на любом рынке, равновесие на денежном рынке имеет место в точке пересечения кривых спроса и предложения (Е). Равновесие на рынке денег означает равенство количества денег, которое хозяйственные агенты хотят сохранить в форме денежного агрегата М1, количеству денег, предлагаемому центральным банком.  12. Что такое ликвидная ловушка? Ликвидная ловушка – ситуация, когда при излишнем предложении денег (при низкой норме процента) возникает угроза инфляции. Причем здесь не действует эффект Пигу из-за высоких инфляционных ожиданий населения. Термин введен Дж. Кейнсом, исследовавшим это явление. 13. В чем сущность жесткой, мягкой и промежуточной денежно-кредитной политики? Мягкая монетарная политика характеризуется постепенным снижением ЦБ процентной ставки и удержание ее на этих уровнях довольно длительное время, а также применение нестандартных методов (серия программ QE ФРС США, программы LTRO и количественного смягчения ЕЦБ). Мягкая монетарная политика направлена на стимулирование экономики государства за счет удешевления кредитования, борьбы с дефляционными процессами и разгона инфляции к определенным целевым уровням, но приводит к снижению курса национальной валюты. Последователей мягкой монетарной политики называют «голубями», а политику, соответственно, «голубиной». Жесткая кредитно-денежная политика характеризуется последовательным увеличением ЦБ уровня учетной ставки. Жесткую монетарную политику проводят Центробанки государств, обладающие стабильной экономикой, поскольку такая политика требует повышенной устойчивости финансовой системы государства. Повышение процентных ставок также приводит к росту курса национальной валюты. Последователей жесткой кредитно-денежной политики называют «ястребами», а политику, соответственно, «ястребиной». Смешанная - комбинируя, мы можем добиваться решения более сложных задач, чем простое регулирование выпуска. Так, например, мы можем, не изменяя выпуск, изменить его структуру. Подобная задача может быть весьма актуальна, если экономика находится в ситуации полной занятости и, следовательно, изменение выпуска нежелательно, однако его структура может требовать изменения. 14. Почему в проведении денежно-кредитной политики присутствует дилемма целей (то есть невозможно одновременно регулировать денежное предложение и процентную ставку)? Дилемма целей кредитно-денежной политики заключается в том, что невозможно одновременно регулировать денежную массу и уровень ставки процента. Если целью является ставка процента, то при росте спроса на деньги ставка процента будет повышаться. Для стабилизации ставки процента нужно будет увеличить денежную массу. Если в качестве цели выступает стабилизация денежной массы, то в случае роста спроса на деньги будет происходить колебание ставки процента. 15. Объясните, в чем принципиальное различие монетаристского и кейнсианского подходов к использованию денежно-кредитной политики в условиях экономического спада? Монетаристский подход качественно отличается от кейнсианского тем, что денежное предложение, а не динамика процентной ставки, рассматривается здесь как основной фактор, определяющий уровень производства, занятости и цен. С точки зрения сторонников монетаризма, изменение денежного предложения воздействует на динамику совокупного предложения не только в результате роста инвестиционной активности фирм. Рост денежной массы, к примеру, приводит не только к снижению процентной ставки, Нои к расширению спроса на все товары и финансовые активы. Основные термины и понятия. 1. Денежное обращение 1) непрерывное движение денег в ходе их использования как средства оплаты труда, услуг, покупки товаров, осуществления расчетов и платежей, выдачи пособий, возврата долгов; 2) совокупность всех платежных средств, используемых в стране в определенный период времени (величина денежного обращения). 2. Денежные агрегаты – виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности. Денежные агрегаты – показатели структуры денежной массы. Состав денежных агрегатов различен по странам. Чаще всего используются агрегаты: М0 = сумма наличных денег в обращении, деньги вне банка; 3. Ликвидность 1) в деловой терминологии: способность превращения активов фирмы, ценностей в средство платежа, в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость; мобильность активов; 2) способность заемщика обеспечить своевременное выполнение долговых обязательств; платежеспособность; 3) способность рынка поглощать ценные бумаги, мера их продаж при существующем уровне цен, без их существенного изменения; 4) в широком смысле слова: эффективность, действенность. 4. Эмиссия денег – выпуск в обращение ценных бумаг, денежных знаков во всех формах. Эмиссия денег означает не только печатание денежных знаков, но и увеличение всей массы наличных и безналичных денег в обращении. Основные формы эмиссии: эмиссия кредитных денег – банкнот, депозитно-чековая эмиссия, эмиссия ценных бумаг. 5. Денежная масса – совокупность всех денежных средств, находящихся в хозяйстве в наличной и безналичной формах, обеспечивающая обращение товаров и услуг в народном хозяйстве. В структуре денежной 6. Денежная база - совокупность обязательств центрального банка, которые могут быть использованы для создания денежной массы. 7. Количественная теория денег – концепция, трактующая деньги как основной элемент рыночного хозяйства. Современная количественная теория денег, изучая макроэкономические модели и общие соотношения между массой товаров и уровнем цен, утверждает, что в основе изменений уровня цен лежит главным образом динамика номинальной денежной массы и выдвигает соответствующие практические рекомендации по стабилизации экономики на основе контроля над денежной массой. Главное уравнение количественной теории денег – уравнение обмена: MV = PQ, где M – денежная масса; V – скорость обращения денег (принимаемая постоянной); PQ – национальный расход, равный национальному доходу (Q – количество; P – цены товаров). 8. Трансакционный спрос на деньги – спрос на деньги, необходимые для расходов в период между получением очередных платежей. 9. Спекулятивный спрос – спрос, который возникает в условиях реального или искусственно нагнетаемого дефицита того или иного товара, когда рыночное предложение по какой-либо причине оказывается недостаточным 10. Спрос на деньги из мотива предосторожности – хранение определенной суммы наличности на случай непредвиденных обстоятельств в будущем, т.е. в будущем может возникнуть необходимость срочно расплатиться за покупку и деньги должны быть под рукой в случае распродажи или неожиданно подвернувшейся выгодной сделки. Спрос на деньги по мотиву предосторожности возникает от предвидения незапланированных покупок, расходов. 11. Равновесие на денежном рынке – равенство на денежном рынке количества предлагаемых денежных средств тому количеству денег, которое желают иметь у себя население и предприниматели. 12. Ликвидная ловушка – ситуация, когда при излишнем предложении денег (при низкой норме процента) возникает угроза инфляции. Причем здесь не действует эффект Пигу из-за высоких инфляционных ожиданий населения. Термин введен Дж. Кейнсом, исследовавшим это явление. 13. Банковское резервирование – ситуация, когда банки поддерживают минимальную норму резервных активов для гарантии достаточного количества ликвидных средств. 14. Кредитный мультипликатор - представляет собой закономерность, согласно которой увеличение денежной массы происходит в пределах определенного коэффициента. 15. Норма депонирования - это отношение наличных денег к безналичным. Показатель растет, когда увеличится количество наличных денег в стране (по отношению к безналичным). 16. Денежный мультипликатор – отношение общей денежной массы к денежной базе. Показывает во сколько раз возрастет или сократится денежное предложение в результате увеличения или сокращения вкладов в денежно-кредитную систему; величина мультипликатора обратно пропорциональна норме резервирования, используемой в денежно-кредитной системе. Денежный мультипликатор называют также банковским 17. Учетная ставка процента – 1) ставка процента, под который федеральная резервная система, центральный банк предоставляет кредиты коммерческим банкам для пополнения их денежных резервов и кредитования клиентов. Чем выше учетная ставка центрального банка, тем более высокий процент взимают коммерческие банки за предоставляемый ими кредит, и наоборот; 2) ставка, по которой банки учитывают векселя, дисконтная ставка. 18. Операции на открытом рынке – продажа и покупка центральным банком государственных ценных бумаг – основной рабочий инструмент регулирования денежного предложения. При продаже и покупке ценных бумаг центральный банк пытается с помощью предложения выгодных процентов воздействовать на объем ликвидных средств коммерческих банков и тем самым осуществлять управление их кредитной эмиссией. Покупая ценные бумаги на открытом рынке, он увеличивает резервы коммерческих банков и способствует росту денежного предложения. Продажа ценных бумаг центральным банком приводит к обратным последствиям. 19. Золотовалютные резервы ЦБ - в РФ величина резервных активов Центрального Банка РФ и Минфина, которые включают - монетарное золото; - специальные права заимствования; - резервную позицию в МВФ; - остатки на текущих счетах; - краткосрочные депозиты в банках; - ценные бумаги иностранных правительств; - другие ликвидные валютные активы. Валютные активы пересчитываются в доллары США исходя из кросс-курсов иностранных валют, рассчитанным на основе официальных Челябинск 2021 | ||||||||||||||||||||||||||||||||||||