29. Оценка инвестиционных качеств производных ценных бумаг

Скачать 110.06 Kb. Скачать 110.06 Kb.

|

29. Оценка инвестиционных качеств производных ценных бумагПроизводные ценные бумаги (деривативы) удостоверяют право их владельца на продажу или покупку ценных бумаг в определенном количестве по согласованной цене (фьючерсный контракт, опцион, форвард, депозитарная расписка и др.). Основными качествами ценных бумаг являются: 1. Доходность – способность ценных бумаг приносить положительный результат в форме прироста капитала. 2. Обращаемость – способность ценных бумаг вызывать спрос и предложение на рынке, а иногда выступать в качестве самостоятельно платежного инструмента, облегчающего обращение других товаров. 3. Ликвидность – свойство ценных бумаг быть быстро проданной и превращенной в денежные средства без существенных потерь для держателя при небольших колебаниях рыночной стоимости и издержках на реализацию. 4. Риск – возможность потерь, связанное с инвестиционными ценными бумагами. Существует два направления в анализе финансовых инструментов: фундаментальный и технический. Фундаментальный анализ включает в себя изучение общего состояния экономики, отраслевой анализ и оценку эмитента (показателей его платежеспособности, финансовой устойчивости, деловой активности, рентабельности, анализа его положения на рынке, системы управления и т.п.). Целью фундаментального анализа является определение реальной стоимости ценных бумаг эмитента, прогноз дохода, на основе которого определяется будущая стоимость актива и делается вывод о не дооцененности или переоцененности акций данной компании по сравнению с ее текущей рыночной ценой. Технический анализ представляет собой совокупность методов исследования информации организованных рынков ценных бумаг для прогнозирования краткосрочных изменений рыночных цен в целях определения момента, когда наиболее выгодно купить или продать ценные бумаги. В основе технического анализа лежит анализ временных рядов рыночных цен, статистические данные о динамике объемов торгов ценными бумагами, числе заключенных сделок, количестве открытых позиций и т.п. Наибольшее распространение получили методы графического технического анализа. При оценке эффективности инвестиций в ценные бумаги определяют доход от инвестиций и их доходность. Полный доход, получаемый инвестором по ценным бумагам, складывается из текущего дохода (проценты и дивиденды) и курсового дохода (прирост капитала за счет роста курсовой цены). Доходность ценной бумаги — отношение полного дохода к начальной стоимости ценной бумаги — оценивается в процентах. По облигациям, как правило, рассчитывают купонную доходность, текущую доходность и доходность к погашению (конечная доходность): Доходность облигации к погашению (yield to maturity — YTM) представляет собой внутреннюю норму дохода, или единую ставку дисконтирования, при которой достигается равенство между текущей стоимостью потока будущих доходов и рыночной ценой облигации в настоящее время. По акциям чаще всего рассчитывают текущую доходность и доходность за период владения акцией. 30. Определение риска ценной бумаги на основе статистического анализаСтатистические методы оценки риска – определение вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т. д. Среди достоинств статистических методов можно назвать возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода. А недостаток заключается в необходимости использования в них вероятностных характеристик. Возможно применение следующих статистических методов: оценка вероятности исполнения, анализ вероятного распределения потока платежей, деревья решений, имитационное моделирование рисков. Метод оценки вероятности исполнения позволяет дать упрощенную статистическую оценку вероятности исполнения какого – либо решения путем расчета доли выполненных и невыполненных решений в общей сумме принятых решений. Метод анализа вероятностных распределений потоков платежей позволяет при известном распределении вероятностей для каждого элемента потока платежей оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с наименьшей вариацией считается менее рискованным. Деревья решений обычно используются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в тот или иной момент времени, зависят от решений, принятых ранее. Имитационное моделирование – один из мощнейших методов анализа экономической системы. Под ним понимается процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира. Имитационное моделирование используется в тех случаях, когда проведение реальных экспериментов, например, с экономическими системами, неразумно, требует значительных затрат и/или не осуществимо на практике. Сбор необходимой информации для принятия решений зачастую требует значительных затрат. В подобных случаях отсутствующие фактические данные заменяются величинами, полученными в процессе имитационного эксперимента. 31. Инвестиционный портфель: понятие, цели формирования, типыИнвестиционный портфель – это набор различного рода ценных бумаг с разной степенью доходности, ликвидности и срока действия, принадлежащий физическому или юридическому лицу и управляемый как единое целое. В широком смысле слова, портфель может включать в себя не только ценные бумаги и паи фондов, но и прочие активы, такие как недвижимость, инвестиционные проекты, драгоценные металлы, товарно-материальные ценности и другие. Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений инвестиционной деятельности предприятия путем подбора наиболее доходных и безопасных объектов инвестирования. С учетом сформулированной главной цели строится система конкретных локальных целей формирования инвестиционного портфеля, основными из которых являются: а) обеспечение высоких темпов роста капитала в предстоящей долгосрочной перспективе; б) обеспечение высокого уровня дохода в текущем периоде; в) обеспечение минимизации инвестиционных рисков; г) обеспечение достаточной ликвидности инвестиционного портфеля. Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так, обеспечение высоких темпов роста капитала в долгосрочной перспективе в определенной степени достигается за счет снижения уровня текущей доходности инвестиционного портфеля (и наоборот). Темпы роста капитала и уровень текущей доходности инвестиционного портфеля находятся в прямой зависимости от уровня инвестиционных рисков. Обеспечение достаточной ликвидности может препятствовать включению в портфель инвестиционных проектов, обеспечивающих высоких прирост капитала в долгосрочном периоде. Учитывая альтернативность целей формирования инвестиционного портфеля, каждый инвестор сам определяет их приоритеты. В зависимости от стратегии инвестирования выделяют следующие виды портфелей:

Другая классификация делит портфели активов на такие типы, как:

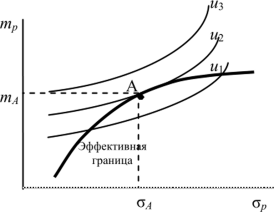

32. Определение доходности и риска портфеля ценных бумаг Существуют две основные методики оценки риска: анализ чувствительности конъюнктуры и анализ вероятности распределения доходности. Сущность первой методики заключается в исчислении размаха вариации R доходности актива, исходя из пессимистической доходности Dn., наиболее вероятной Db и оптимистической Do. R=Do-Dn (3) Сущность второй методики заключается в построении вероятностного распределения значений доходности и расчете стандартного отклонения от средней доходности и k вариации, которые и рассматриваются как степень риска актива. Чем выше k вариации, тем более рисковым является данный вид актива. Делаются прогнозные оценки значений доходности Ki и вероятность их осуществления Pi. Рассчитывается наиболее вероятная доходность Rb по формуле: Kb = Ki *Pi. (4) Рассчитывается стандартное отклонение: Рассчитывается коэффициент вариации: V = Oc /Kb 33. Концепции формирования портфеля ценных бумаг, их содержаниеПортфель консерватора Цель – выход на относительно невысокий, но стабильный уровень дохода с предельной надежностью и возможностью изъятия денег при минимальных рисках. Задача – уберечь капиталовложения от инфляции. Умные консерваторы вкладывают деньги в акции с максимально допустимым сроком погашения и возможностью роста прибыли в несколько раз. Портфель мудреца Цель – иметь среднестатистический, стабильный доход с малыми рисками. Объекты инвестиций – ликвидные государственные облигации и бумаги из индекса S&P 500 в относительно небольших объемах. Риски по данному случаю увеличиваются, поскольку к ним с изменением процентной ставки гособлигаций, добавляются неблагоприятные факторы, продиктованные изменением рыночной стоимости голубых фишек. Умудрённые опытом профессиональные инвесторы снижают этот риск путём приобретения акций 6-8 эмитентов высокой надёжности, где отчётливо просматривается пик по торгам. Все виды рисков в данной ситуации уравновешены. Максимизированный доход по корпоративным акциям являет собой неплохую прибавку к относительно небольшой доходности государственных акций. Основной фактор здесь – возможность реализации активов с минимальными потерями, независимо от периода. Портфель умеренного консерватора Цель – добиться максимально допустимого прироста стоимости капиталовложений при известных сроках инвестирования с шансом проведения строго определенного круга подверженных риску инвестиций. Основными объектами в данной ситуации выступают бумаги крупных компаний промышленного звена. Нередко, руководствуясь этой стратегией, инвесторы ставят в приоритет долгосрочные вложения в перспективные компании, набирающие обороты по производству продукции и делают промежуточные реинвестиции, если уверены в своем выборе, что в свою очередь должно приближать достижение поставленных целей. Основной риск умеренно-консервативной стратегии заключен по большей части в изменении стоимости курса акции. Возрастающий риск краткосрочных обвалов снижается за счет увеличения срока инвестирования, а так же ликвидными корпоративными акциями перспективных компаний. Облигации государственного займа с заведомо высокой ценой составляют обычно консервативную часть кейса, прочие акции формируют доходную часть. Предприниматели отдают предпочтение бумагам с невысоким и среднестатистическим уровнем риска с неплохими дивидендами. Портфель долгосрочного бизнесмена Цель – получить существенный прирост стоимости капиталовложений в долгосрочных перспективах с чётким пониманием срока инвестирования и возможным открытием позиций с повышенным уровнем риска и доходности. Пример данной стратегии – период 2003—2005 год, за который индекс РТС увеличился почти на 150%. Индекс содержал акции 22 крупных компаний и часть облигаций государственного статуса. Руководствуясь этой стратегией, инвесторы принимают на себя риски потери основной суммы вложений, но уменьшают риски повышением срока инвестиций. Грамотное распределение средств между конкретными акциями гарантирует, что основной доход обеспечат рискованные бумаги, а гособлигации увеличат ликвидность. При постановке задач в долгосроке сложно исключить значительный риск среднестатистического обвала инвестиционных цен по корпоративным бумагам, его нивелирует увеличение срока инвестиций со смещением интереса к перспективным компаниям. К долгосрочным корпоративным бумагам относятся акции из индекса S&P 100. Именно они гарантируют максимальный рост капиталовложений. Для страхования от рисков обычно используют фьючерсные контракты: валюту, акции. Однако, чтобы применить такую страховку, инвестору необходимо иметь в запасе немалую сумму свободных средств. Портфель агрессора Цель – максимизировать рост капиталовложений с предельно допустимым уровнем риска. Быстрому достижению данной цели способствует проведение рискованных спекуляций, не допускаемых альтернативными стратегиями. Виды портфельных инвестиций агрессивного уровня – ценные бумаги, фьючерсные контракты, к которым не применялась оценка. Высокую доходность гарантируют краткосрочные или среднесрочные операции спекулятивного плана, работающие по принципу «купил и ожидай». 34. Пассивный и активный методы управления портфелем ценных бумаг, их сравнительная характеристика.Существуют две тактики управления портфелем ценных бумаг: пассивная и активная. Пассивное управление заключается в приобретении бумаг на длительный срок. Инвестор выбирает в качестве цели некий показатель и формирует портфель, изменение доходности которого соответствует динамике данного показателя. После приобретения портфеля ценных бумаг дополнительные сделки с ними (за исключением реинвестирования доходов и некоторой корректировки портфеля для достижения точного соответствия выбранному показателю) совершаются редко. Поскольку выбранный в качестве цели показатель (хотя и не всегда) представляет собой широко диверсифицированный рыночный индекс, пассивное управление иногда называют индексированием, а сами пассивные портфели именуют индексными фондами. Активное управление включает систематические усилия для получения результатов, превышающих выбранный в качестве цели показатель. Существует большое разнообразие в подходах к активному управлению. Любое активное управление включает поиск неверно оцененных ценных бумаг или групп бумаг. Точное выявление и удачная покупка или продажа таких неверно оцененных бумаг открывает для активного инвестора потенциальную возможность получить лучшие результаты по сравнению с пассивным инвестором. Сторонники активного управления, оправдывая поиск неверно оцененных бумаг, утверждают, что рынки капитала не являются эффективными. Их мнения могут различаться только в степени оценки неэффективности рынков. Например, специалисты по техническому анализу предполагают, что конъюнктуру рынка определяют предсказуемые и движимые эмоциями инвесторы. Это создает многочисленные возможности получения доходов для творческих и дисциплинированных инвесторов. Напротив, менеджеры, использующие преимущественно количественные инструменты инвестиционного анализа, часто обнаруживают более узкие и менее очевидные возможности для получения доходов. Тем не менее, активные менеджеры считают, что можно постоянно использовать ситуацию неверной оценки стоимости бумаг. В качестве подтверждения они часто указывают на выдающиеся результаты особенно удачливых менеджеров и различные исследования, в которых говориться о неэффективности рынка. Сторонники пассивного управления не отрицают, что существуют возможности получения дополнительных доходов или что некоторые менеджеры показали впечатляющие результаты. Они, однако, утверждают, что рынки капитала являются достаточно эффективными, чтобы позволить постоянно получать сверхвысокие доходы только отдельным лицам, которые обладают внутрифирменной информацией. Они утверждают, что примеры прошлых успехов, скорее всего, являются результатом удачи, а не мастерства. Сторонники пассивного управления также утверждают, что ожидаемая доходность в рамках активного управления в действительности ниже, чем получается при пассивном управлении. Комиссионные, взимаемые активными менеджерами, как правило, гораздо выше тех, которые устанавливают пассивные менеджеры (разница в среднем колеблется от 0,30 до 1,00% стоимости активов, находящихся в управлении). Кроме того, пассивное управление портфелем обычно требует небольших транзакционных расходов, в то время как в зависимости от объема операций транзакционные расходы при активном управлении могут быть довольно высокими. Именно из-за разницы в уровне расходов и утверждается, что пассивные менеджеры получают лучшие результаты по сравнению в активными или, другими словами, что пассивное управление дает более высокие, по сравнению со средними, результаты. 35. Понятия эффективного и оптимального портфелей. Формирование оптимального портфеля ценных бумаг.ффективный портфель — это допустимый портфель с наибольшей ожидаемой доходностью для заданного уровня риска или наименьшим риском при заданном значении ожидаемой доходности. Набор всех эффективных портфелей называется эффективным множеством портфелей, или эффективной границей. Согласно принципам теории Марковица инвестор всегда выбирает портфель, лежащий на эффективной границе. На плоскости портфельных характеристик аРг тр найденным эффективным точкам будет соответствовать соединяющая их кривая, называемая траекторией эффективных портфелей (рис. 5.1).  Рис. 5.1. Кривые безразличия и эффективная граница При движении вдоль границы слева направо риск увеличивается, но при этом расширяются и границы доходности. Лучший из всех портфелей на эффективной границе Марковица называется оптимальным. Оптимальный портфель зависит от предпочтений инвестора при выборе между риском и доходностью. Эти предпочтения можно описать при помощи функции рискового предпочтения. На рис. 5.1 изображены три кривые безразличия щ, и2, щ и эффективная граница. Кривая безразличия определяет комбинации риска и ожидаемой доходности, дающие одинаковый уровень полезности. Чем выше лежит кривая, тем больше полезность. Оптимальный портфель — это такой портфель, для которого кривая безразличия касается эффективной границы. Целью исследования количественного соотношения между риском и ожидаемым уровнем доходности является формирование портфеля, инвестиции в который обеспечивали бы инвестору максимальную ожидаемую ставку доходности при той степени риска, на которую он согласен. Оптимизация портфеля обычно состоит из двух этапов: 1) выбора оптимальной комбинации рисковых активов; 2) объединения полученного оптимального набора рисковых активов с безрисковыми активами. |