инвестиции Кристина. 3 расчетная часть (вариант 23) 1 Исходные данные к расчетной части проекта

Скачать 365.41 Kb. Скачать 365.41 Kb.

|

Поток денежных средств от операционной деятельностиОн включает в себя следующие виды доходов и затрат, которые представлены в таблице 3.17. Таблица 3.17 – Поток денежных средств от операционной деятельности, тыс. р.

Чистая текущая стоимостьЧистая текущая стоимость – Net Present Value (NPV) – представляет собой разность между приведенной суммой поступлений (Pt) за расчетный период и приведенной величиной инвестиций (It). По своей сути это есть интегральный экономический эффект. Если совпадают время и интервалы инвестиционных доходов и расходов, чистая текущая стоимость может быть рассчитана:  (3.38) (3.38)где Рt – чистый денежный поток поступлений средств по проекту за t-й год; It – инвестиции в t-м году; to – год начала осуществления инвестиций, начальный год; tк – конечный год, окончание расчетного периода Период окупаемости и индекс рентабельности инвестицийДисконтированный срок окупаемости инвестиций – это время, необходимое для того, чтобы сумма дисконтированных денежных доходов покрыла сумму дисконтированных денежных затрат. Срок окупаемости (PB):  (3.39) Данный показатель определяет срок, в течение которого инвестиции будут "заморожены", поскольку реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости. Внутренняя норма доходности - это ставка дисконтирования, приравнивающая сумму приведенных доходов от инвестиционного проекта к величине инвестиций, т.е. вложения окупаются, но не приносят прибыль. Величина этой ставки полностью определяется "внутренними" условиями, характеризующими инвестиционный проект. Применение данного метода сводится к последовательной итерации (повторения) нахождения дисконтирующего множителя, пока не будет обеспечено равенство NPV = 0. Выбираются два значения коэффициента дисконтирования, при которых функция NPV меняет свой знак, и используют формулу:  . (3.40) . (3.40)Инвестор сравнивает полученное значение IRR со ставкой привлеченных финансовых ресурсов (CC – Cost of Capital): если IRR > CC, то проект можно принять; если IRR < СС, проект отвергается; IRR = СС проект имеет нулевую прибыль. Рентабельность инвестиций - это отношение текущей стоимости будущих выгод к приведенным инвестициям  . (3.41) . (3.41)В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений — чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий РI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV. Составим сводную таблицу по денежным потокам (таблица 3.18) Таблица 3.18 – Денежные потоки, тыс. р.

На основании полученных результатов рассчитываем показатели экономической эффективности и сводим их в таблицу 3.19. Таблица 3.19 – Показатели экономической эффективности

Определение экономической эффективности проекта На основании полученных результатов, проведенных в предыдущих разделах, составим таблицу 3.20. Таблица 3.20 – Технико-экономическое обоснование проекта

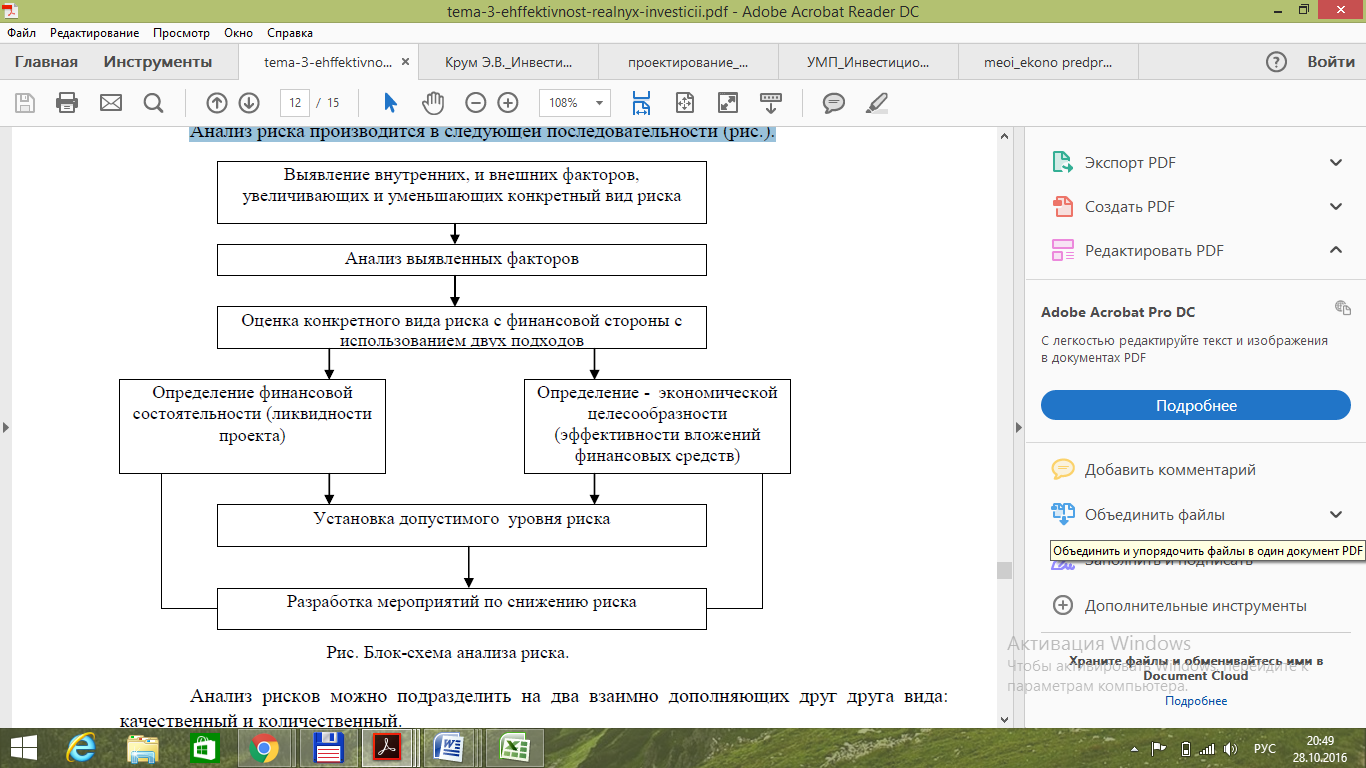

При вложении денег в любой инвестиционный проект ключевым моментом для инвестора является оценка экономической целесообразности такого инвестирования. Ведь инвестор стремится не только окупить свои вложения, но и ещё что-то заработать сверх суммы первоначальной инвестиции. Кроме того, задачей инвестора является поиск альтернативных вариантов инвестирования, которые бы при сопоставимых уровнях риска и прочих условиях инвестирования принесли бы более высокую прибыль. Одним из методов подобного анализа является расчёт чистой текущей стоимости инвестиционного проекта. Чистая текущая стоимость отражает прибыль инвестора (добавочную стоимость инвестиций), которую инвестор ожидает получить от реализации проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением такого проекта. На основании данных таблицы 3.20 чистая текущая стоимость имеет отрицательное значение, это означает что, инвестиция не окупается, а инвестор в таком случае получает убыток. От вложения средств в такой проект следует отказаться. 4 ПРОЕКТНАЯ ЧАСТЬ 4.1 Учет и анализ рисков Учет и анализ рисков – неотъемлемая часть процесса инвестиционного проектирования. Цель проведения анализа риска – дать потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь. Анализ риска производится в следующей последовательности (рисунок 4.1).  Рисунок 4.1 – Блок-схема анализа риска проекта Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: качественный и количественный. Качественный анализ может быть сравнительно простым, его главная задача ‑ определить факторы риска, этапы и работы, при выполнении которых риск возникает и т.д., то есть, установить потенциальные области риска, после чего – идентифицировать все возможные риски. Количественный анализ риска, т.е. численное определение размеров отдельных рисков и риска проекта в целом – работа более сложная. При качественном анализе определяются факторы риска, которые можно условно разделить на две большие группы: объективные и субъективные. Здесь используются анализ целесообразности затрат, метод экспертных оценок, метод аналогий. К объективным факторам относятся факторы, независящие непосредственно от самой фирмы: это инфляция, конкуренция, политические и экономические кризисы, экология, таможенные пошлины, наличие режима наибольшего благоприятствования, возможная работа в зонах свободного экономического предпринимательства и т.д. К субъективным факторам относятся факторы, характеризующие непосредственно данную фирму: это производственный потенциал, техническое оснащение, уровень предметной и технологической специализации, организация труда, уровень производительности труда, степень кооперированных связей, уровень техники безопасности, выбор типа контрактов с инвестором или заказчиком и т.д. Последний фактор играет важную роль для фирмы, т.к. от типа контракта зависит степень риска и величина вознаграждения по окончании проекта. 4.2 Анализ чувствительности проекта Анализ чувствительности заключается в расчете и оценке влияния изменения важнейших показателей экономической эффективности проекта при возможных отклонениях внешних и внутренних условий его реализации от первоначально запланированных. С помощью анализа чувствительности можно определить зависимость проекта от таких факторов риска, как изменение спроса на продукцию, цен на продукцию и ресурсы, темпов инфляции, курса национальной валюты, процентных ставок по кредитам, себестоимости, продолжительности инвестиционного цикла и т. д. Этапы анализа на чувствительность инвестиционного проекта представлены в таблице 4.1. Исследование чувствительности показателей эффективности к изменению ставки дисконтирования позволяет определить устойчивость проекта по отношению к колебаниям конъюнктуры финансового рынка и возможным изменениям макроэкономических условий деятельности. Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше запас прочности проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта. Для определения степени устойчивости проекта был проведен анализ чувствительности чистого приведенного дохода к изменению следующих факторов риска: – изменение цены на выпускаемую продукцию; – изменение условно-переменных издержек; – изменеие ставки по кредиту. Таблица 4.1 – Этапы анализа на чувствительность инвестиционного проекта

Результаты анализа чувствительности NPV от изменения ставки по кредитованию, а также цены на продукцию представлены в таблицах 4.2, 4.3 соответственно. Таблица 4.2 – Чувствительность NPV к изменению ставки кредитования

Таблица 4.3 – Чувствительность NPV к изменению цены на продукцию

На основании приведенных выше расчетов был построен график (рисунок 4.2), отражающий степень чувствительности NPV к изменению отобранных факторов.  Рисунок 4.2 – Зависимость NPV от изменения факторов На графике по оси X отложены процентные изменения входных параметров проекта, а по оси Y – соответствующее значение выходного параметра NPV. Проведенный анализ чувствительности инвестиционного проекта показал, что его чистая приведенная стоимость наиболее чувствительна к изменению цены продукции и наименее чувствительна к изменению ставки кредитования. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||