7 оценка экономической эффективности инвестиционных и инновационных проектов 1 Инвестиции и их классификация

Скачать 156.47 Kb. Скачать 156.47 Kb.

|

|

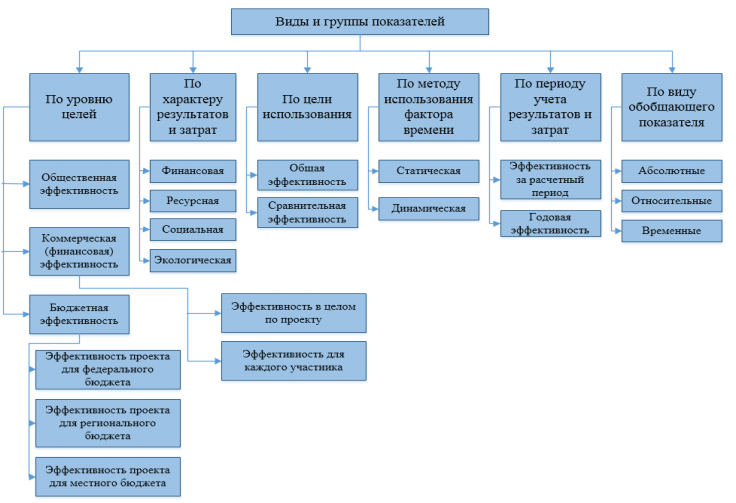

7 ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ И ИННОВАЦИОННЫХ ПРОЕКТОВ 7.1 Инвестиции и их классификация Правовые и экономические основы инвестиционной деятельности определены федеральным законом № 39Фз от 25.02.99 (с изм. и доп. от 02.01.2000 № 22-ФЗ) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Под инвестиционной деятельностью понимается вложение средств и осуществление практических действий с целью получить прибыль и (или) достичь иного полезного эффекта. Инвестиции (от лат. invest – вкладывать) представляют собой все виды имущественных и интеллектуальных ценностей, вкладываемых инвестором в объекты предпринимательской деятельности с целью получения какого-либо полезного результата (прибыли). К инвестициям относят: • движимое и недвижимое имущество (здания и сооружения, машины и оборудование, транспортные средства, вычислительная техника и др.); • денежные средства, целевые банковские вклады; • ценные бумаги (акции, облигации и т.п.); • интеллектуальные ценности (имущественные права, вытекающие из авторского права, лицензии, патенты, ноу-хау и т.п.); • право пользования землей, недрами и другими природными ресурсами. Инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты принято называть капитальными вложениями. Объектами инвестиций являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого или модернизируемого имущества. Инвестиционная деятельность регламентируется действующим законодательством. Инвестиции могут классифицироваться по следующим признакам: форме и виду вложений, отраслевому признаку, уровню инвестора, источнику финансирования, системному признаку, сфере вложений, воспроизводственной и технологической структуре, виду объекта инвестирования. По форме вложений инвестиции подразделяются на денежные и натуральные (материальные, трудовые, информационные, топливно-энергетические ресурсы). По виду вложений инвестиции делятся на реальные, финансовые и интеллектуальную собственность. Реальные инвестиции– непосредственно вкладываемый капитал в осуществление инвестиционного проекта. Финансовые инвестициипредставляют собой вложения в акции, облигации и другие ценные бумаги, а также банковские депозиты. Финансовые инвестиции могут направляться на реализацию инвестиционных программ и проектов лишь частично. Среди финансовых инвестиций выделяют портфельные инвестиции– набор ценных бумаг (портфель ценных бумаг), позволяющий минимизировать финансовые риски инвестора. Вложения в интеллектуальную собственностьпредставляют собой затраты на приобретение имущественных прав, лицензий, патентов и т.п. В соответствии с отраслевым признаком инвестиции подразделяются на инвестиции в промышленность, инвестиции в сельское хозяйство, инвестиции в транспорт и т. д. Уровень инвестора определяет инвестиции из федеральных и региональных источников; средства, выделяемые местной администрацией; средства предприятий и организаций; частные инвестиции, которые могут, например, реализоваться путем покупки населением ценных бумаг (акций, облигаций и т. д.). В зависимости от источника финансирования различают бюджетные, собственные, привлеченные и заемные инвестиции. В качестве собственных инвестиционных средств предприятия могут, например, использовать часть прибыли, в качестве привлеченных – средства от продажи акций, в качестве заемных – кредиты банков, бюджетных – субсидии, гарантии. По системному признаку инвестиции разделяются на прямые, сопутствующие, сопряженные и прочие инвестиции. Прямые инвестициипредставляют собой капитальные вложения в объекты, необходимые непосредственно для реализации инвестиционного проекта. Например, при строительстве новых железных дорог прямые вложения включают в себя затраты на строительно-монтажные работы (строительство земляного полотна, искусственных сооружений, верхнего строения пути, устройств электроснабжения и СЦБ, промышленных и гражданских зданий и др.). Сопутствующие инвестиции– вложения в объекты, строительство или реконструкция которых необходимы для нормального функционирования основного объекта. Сопутствующие инвестиционные вложения могут быть обусловлены, например, необходимостью усиления участков существующей сети, примыкающих к сооружаемой новой железнодорожной линии, строительства автомобильных дорог к железнодорожным станциям, сооружения линий электропередачи при электрификации железных дорог и т. п. Сопряженные инвестиции– инвестиции в объекты смежных отраслей, народного хозяйства, обеспечивающие основными и оборотными фондами строительство (реконструкцию) и последующую эксплуатацию основного объекта. По сфере вложения инвестиции делятся на производственные и непроизводственные (жилищное, культурно-бытовое и коммунальное строительство). 7.2 Показатели эффективности инвестиций и их классификация Эффективность инвестиций определяется соотношением результата, полученного в ходе реализации инвестиционного проекта, и инвестиционных затрат, его обусловивших. Результатом применительно к интересам инвестора являются: прирост национального дохода, снижение текущих расходов по производству продукции или оказанию услуг, рост дохода или прибыли предприятия, снижение энергоемкости и ресурсоемкости продукции и т.п. Инвестиционные затраты включают в себя инвестиции на осуществление технико-экономических исследований инвестиционных возможностей, разработку ТЭО, бизнес-плана реализации инвестиционного проекта; затраты на выполнение научно-исследовательских работ, разработку проектно-сметной документации, выполнение проектно-изыскательских работ, инвестиции на приобретение подвижного состава и оборудования; затраты на строительно-монтажные работы и т.п. Показатели эффективности инвестиций могут быть получены при сопоставлении результата и инвестиционных затрат между собой различными способами: • отношение результата и инвестиционных затрат характеризует результат, полученный в расчете на единицу затрат (например, показатель «рентабельность инвестиций»)  • отношение инвестиционных затрат и результата означает затраты, приходящиеся на единицу достигаемого результата. Примером такого показателя может служить «срок окупаемости инвестиций»  • разность результата и инвестиционных затрат характеризует превышение результатов над осуществленными затратами. В таком виде выступает, например, показатель «интегральный эффект», отражающий превышение стоимостных оценок приведенных результатов над совокупностью затрат за расчетный период  • разность инвестиционных затрат и результата показывает превышение затрат над получаемым при этом результатом. К данному виду показателей может быть отнесен показатель «потребность в дополнительном финансировании». Среди вышеприведенных показателей различают показатели эффекта и эффективности инвестиционных вложений. Основные классификационные группы по показателям эффективности инвестиций представлены на рис. 7.1.  Рисунок 7.1 – Классификация показателей эффективности инвестиций В зависимости от целей инвестора показатели эффективности инвестиций разделяют на показатели общественной эффективности, коммерческой эффективности, бюджетной эффективности. Показатели общественной эффективности учитывают результаты и затраты, выходящие за пределы прямых экономических интересов участников инвестиционных проектов. Показатели бюджетнойэффективности отражают экономические последствия реализации инвестиционных проектов для федерального, регионального или местного бюджета. Показатели коммерческой эффективности учитывают экономические последствия реализации инвестиционных проектов для его непосредственных участников. В зависимости от формы учета затрат и результатов показатели эффективности инвестиций могут выражаться в натурально-вещественной и стоимостной (денежной) форме. В зависимости от учета факторов при определении показателей эффективности показатели эффективности разделяют на показатели общей (абсолютной) эффективности и показатели сравнительной (относительной) эффективности. Показатели общей (абсолютной) эффективности позволяют оценить эффективность вкладываемого капитала по выбранному инвестиционному проекту. Показатели сравнительной (относительной) эффективности используются для выбора наиболее рационального решения из нескольких. Для определения сравнительной экономической эффективности достаточно учесть только изменяющиеся по вариантам части затрат и результата. При определении общей экономической эффективности учитываются полностью все затраты и в полном объеме результат, обусловливаемый этими затратами. При вариантном анализе инвестиций показатели сравнительной эффективности должны дополняться показателями общей эффективности затрат, так как выбранное решение должно соответствовать требуемой инвестором норме дохода на вкладываемый капитал. Общая эффективность характеризует меру рациональности использования общей суммы затраченных ресурсов, сравнительная эффективность – экономические преимущества одного варианта перед другим. 7.3 Показатели общей экономической эффективности инвестиций Эффективность инвестиционного проекта – категория, отражающая соответствие проекта целям и интересам его участников. При осуществлении проекта выделяют три вида деятельности: инвестиционную, операционную и финансовую. Поток реальных денег от инвестиционной деятельности учитывает затраты на возведение зданий, сооружений, приобретение машин, оборудования, плату за аренду земли, на увеличение оборотного капитала и т. п. Поток реальных денег от операционной (производственной) деятельности включает доходы от реализации продукции и оказания услуг, внереализационные доходы и расходы, текущие издержки, налоги, сборы и т. п. Поток реальных денег от финансовой деятельности учитывает собственный капитал реципиента, краткосрочные и долгосрочные кредиты, погашение задолженности по кредитам, выплаты дивидендов и т. п. В рамках каждого вида деятельности потоки реальных денег представляют разность между притоком Пi(t) и оттоком Oi(t) денежных средств в каждом периоде осуществления проекта, соответственно: - для инвестиционной деятельности: Ф1(t) = П1(t) – O1(t), - для операционной деятельности: Ф2(t) = П2(t) – O2(t), - для финансовой деятельности: Ф3(t) = П3(t) – O3(t). Разность между притоками и оттоками реальных денег от всех трех видов деятельности на каждом шаге расчета называется сальдо реальных денег – b(t): b(t) = Ф1(t) + Ф2(t) + Ф3(t). Необходимым критерием принятия инвестиционного проекта является положительное сальдо накопленных реальных денег на любом шаге расчетного периода. Оценка предстоящих затрат и результатов осуществляется в пределах расчетного периода, продолжительность которого зависит от ряда факторов: срока службы зданий и сооружений, систем связи, продолжительность реализации инвестиционных проектов, требований инвесторов и других. Соизмерение затрат, результатов и эффектов в течение расчетного периода осуществляется с помощью метода дисконтирования. Дисконтирование основано на прогнозе будущих затрат и результатов, на использовании процентной ставки или нормы дисконта Е. Приведение будущих затрат и результатов к начальному шагу расчета выполняется умножением их на коэффициент дисконтирования, который определяется по формуле:  где t – номер шага расчёта (t = 0, 1, 2, …, T), T – продолжительность расчётного периода. Количество лет проектного периода устанавливается равным, как минимум числу лет возврата кредита инвестору плюс один год, или задаваемому сроку жизни реализации данного проекта. Эффективность инвестиционных проектов рекомендуется определять с использованием различных показателей, к которым относятся: чистый дисконтированный доход (чистая текущая стоимость), внутренняя норма доходности, индекс доходности, срок окупаемости инвестиций. Чистый дисконтированный доход (ЧДД) представляет сумму разностей результатов и инвестиционных затрат за расчётный период приведённых к начальному году:   где Т– расчётный период; Rt – результаты в t-ом году; Зt – затраты, текущие издержки и инвестиции в t-й год; Е– норма дисконта, равная приемлемой для инвестора норме дохода на капитал; Если ЧДД положителен, то проект является эффективным. Чем больше ЧДД, тем эффективнее проект. Индекс доходности инвестиций (ИД) определяется как отношение суммы приведённого эффекта к размерам капитальных вложений:    где  - затраты (без капитальных вложений), осуществляемые на t- ом шаге расчета; - затраты (без капитальных вложений), осуществляемые на t- ом шаге расчета;К – сумма дисконтированных капитальных вложений; Кt– капитальные вложения на t-ом шаге расчёта. Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД>1 и наоборот. Если ИД>1, проект эффективен, если ИД<1 – неэффективен. Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (ЕВН), при которой величина приведённых эффектов равна приведённым капиталовложениям. Иными словами, ЕВН (ВНД) является решением уравнения:   Если расчёт ЧДД инвестиционного проекта даёт ответ на вопрос, является ли он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчёта и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект не целесообразны.   В общем случае этот показатель характеризует период времени, в течение которого происходит простое возмещение затрат, связанных с осуществлением проекта. Точное значение срока окупаемости инвестиций может быть рассчитано по следующей формуле, лет:  где t1 – последний год, в котором сальдо ЧДД имеет отрицательное значение (ОЧДД t1); t2 – год, в котором значение сальдо ЧДД стало положительным (ПЧДД t2). Инвестиционный проект оценивается как эффективный, если срок окупаемости инвестиций не превышает определённый, заранее принятый, уровень. В большинстве случаев основными показателями оценки общей экономической эффективности инвестиционных проектов на железнодорожном транспорте выступают чистый дисконтированный доход и срок окупаемости инвестиций. Как видно из приведённых формул, оценка инвестиционных проектов связывает между собой три основных фактора – прибыль (доход), обеспечивающие их реализацию затраты и время их окупаемости. |