Осадчая ВКР. Анализ финансовых результатов деятельности организации (на примере ооо нпо Крымский десерт)

Скачать 1 Mb. Скачать 1 Mb.

|

|

2.2. Анализ финансовых результатов деятельности организации Финансовый результат деятельности организации выражается в изменении величины его собственного капитала за отчетный период. Способность организации обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенные наиболее важные показатели финансовых результатов деятельности организации, представленные в годовой бухгалтерской отчетности. Горизонтальный анализ финансовых результатов деятельности организации за 2019-2021 гг. представлен в таблице 2.5 Таблица 2.5 Горизонтальный анализ финансовых результатов деятельности организации ООО НПО «Крымский десерт»

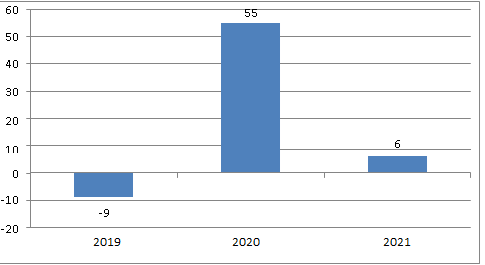

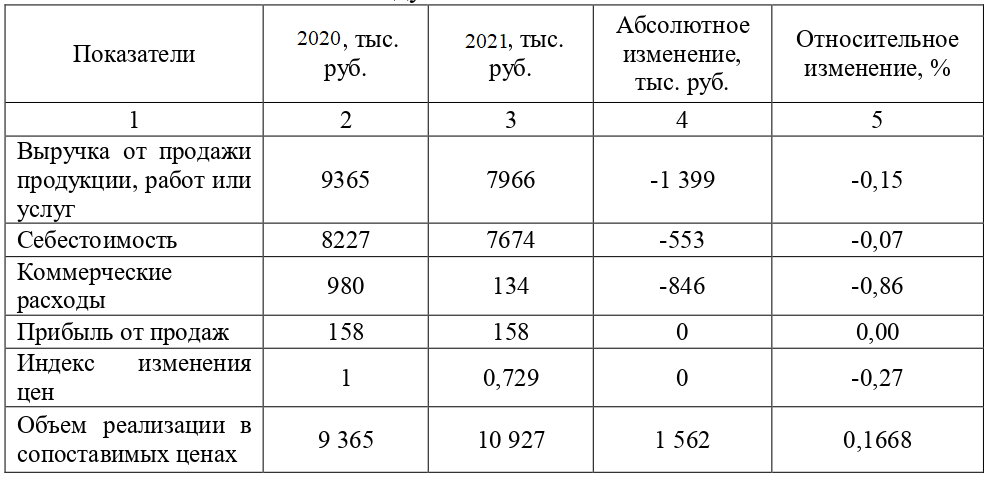

Как видно из данных, представленных в таблице 2.5 организация в течении 2019 г. работает с убытком. В 2020 году по сравнению с 2019 годом на организации наблюдается увеличение выручки на 9215 тыс. руб. Также на организации произошло увеличение себестоимости на 8072 тыс. руб. Данная динамика повлияла на увеличение валовой прибыли организации, рост прибыли составил 1143 тыс. руб. Увеличение коммерческих расходов в 2020 году по сравнению с 2019 годом составила 980 тыс. руб. При этом увеличение прибыли от продажи продукции составило 163 тыс. руб. на организации наблюдается увеличение процентных расходов на 85 тыс. руб. В 2020 году по сравнению с 2019 годом на организации наблюдается увеличение прибыли до налогообложения и чистой прибыли на 78 тыс. руб и 64 тыс. руб. соответственно. В 2021 году по сравнению с 2020 годом на организации наблюдается уменьшение выручки от реализации на 1399 тыс. руб. Также в организации произошло уменьшение себестоимости на 553 тыс. руб. В тоже время уменьшение валовой прибыли организации составило 846 тыс. руб. Уменьшение коммерческих расходов в 2021 году по сравнению с 2020 годом составила 846 тыс. руб. В 2021г. по сравнению с 2020 г. прибыль от продажи продукции на организации осталась без изменений. На организации наблюдается увеличение процентных расходов на 46 тыс. руб. В 2021 году по сравнению с 2020 годом на организации наблюдается уменьшение прибыли до налогообложения и чистой прибыли на 62 тыс. руб и 49 тыс. руб соответственно. Для большей наглядности на рисунке 2.6. представлена динамика чистой прибыли ООО НПО «Крымский десерт» за 2019-2021 гг.  Рис. 2.6. Динамика чистой прибыли ООО НПО «Крымский десерт» за 2019-2021 гг. Как видно из рисунка 2.7 на исследуемом организации в анализируемом периоде наблюдается варьирование чистой прибыли (снижение). Факторный анализ прибыли - это методика комплексного системного изучения и измерения влияния факторов на величину результативного показателя, а именно прибыли организации. Исходные данные для факторного анализа прибыли от продаж организации ООО НПО «Крымский десерт» (табл. 2.6). Таблица 2.6 Исходные данные для факторного анализа прибыли от продаж организации ООО НПО «Крымский десерт»  Определим влияние факторов на сумму прибыли организации следующим образом. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж. Выручка от реализации товаров организации в 2021 г. составила 7966 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (7966/0.729), который составил 10927 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период (10927/9365 х 100%), т.е. произошло увеличение объема реализованной продукции на 16,68%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 158 * 0,1668 = 26,36 тыс. рублей. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации. Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом: выручка от продажи отчетного периода в ценах базисного периода 9365 тыс. рублей; фактически реализованная продукция, рассчитанная по базисной себестоимости (9365 х (1+0,1668) = 6854,55 тыс. рублей; коммерческие расходы базисного периода 980 тыс. рублей; прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (9365 –6854,55 – 980) = 3039 тыс. рублей. Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 3039 – 158 х (1+0,1668) = 2961,11 тыс. рублей. Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: 7674 – 8227 х (1+0,1668) = 819,45 тыс. руб. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму. Влияние управленческих и коммерческих расходов на прибыль определим путем сопоставления их величины в отчетном и базисном периодах. За счет увеличения суммы коммерческих расходов – 846 тыс. руб. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 10927 - 9365 = -2961 тыс. рублей. Подводя итог, посчитаем общее влияние всех перечисленных факторов: - влияние объема продаж +26,36 тыс. рублей; - влияние структуры ассортимента реализованной продукции - 2961,11 тыс. рублей; - влияние себестоимости +819,45 тыс. рублей; - влияние величины коммерческих расходов -846 тыс. рублей; - влияние цен реализации -2961 тыс. рублей; - общее влияние факторов - 0 тыс. рублей. Отрицательное воздействие перечисленных факторов было снижение объема производства. Следовательно, резервами роста прибыли организации являются снижение себестоимости товаров, работ и услуг. Рентабельность характеризует отношение (уровень) прибыли к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатели рентабельности отражают сумму прибыли, полученную организациям на каждый рубль капитала, активов, доходов, расходов и т.д. Проведем расчет показателей рентабельности организации ООО НПО «Крымский десерт» результаты, которого представлены в таблицах 2.7-2.8. Таблица 2.7 Динамика показателей прибыльности (рентабельности) организации ООО НПО «Крымский десерт» за 2019–2020 гг.

Таким образом, из проведенного анализа показателей рентабельности можно сделать вывод, что на организации происходит повышение эффективности его деятельности (табл. 2.7). Так, из проведенного анализа следует, что на организации в 2020 году наблюдается увеличение показателя рентабельности продаж до 1,69%, то есть увеличение составило 5,02%. Данная динамика говорит о росте доли чистой прибыли в объеме продаж. В 2020 году по сравнению с 2019 годом в организации произошло увеличение значения бухгалтерской рентабельности от обычной деятельности до 0,74%, что свидетельствует об увеличении доли прибыли на организации до налогообложения. В организации в 2020 году произошло увеличение значения показателя чистой рентабельности на 6,59% по сравнению с 2019 годом. Даная динамика свидетельствует о том, что на организации произошло увеличение выручки от реализации продукции, которая приходится на 1 руб. прибыли. Так же следует отметить, что увеличение значения показателя рентабельности собственного капитала в анализируемом периоде составило 270,16%. Это свидетельствует о повышении эффективности деятельности организации. Увеличение показателя валовой рентабельности на организации в 2020 году составило 15,48%, что говорит об увеличении валовой прибыли в данном периоде на единицу выручки. В 2020 году на организации наблюдается увеличение значения показателя затратоотдачи на 5,02%, что свидетельствует о росте прибыли в затратах организации. Таким образом, из проведенного анализа показателей рентабельности можно сделать вывод, что в организации происходит снижение эффективности его деятельности (табл. 2.8). Так, из проведенного анализа следует, что на организации в 20121 году наблюдается увеличение показателя рентабельности продаж с 1,69% до 1,98%, то есть увеличение составило 0,3%. Данная динамика говорит о росте доли чистой прибыли в объеме продаж. Таблица 2.8 Динамика показателей прибыльности (рентабельности) организации ООО НПО «Крымский десерт» за 2020–2021гг.

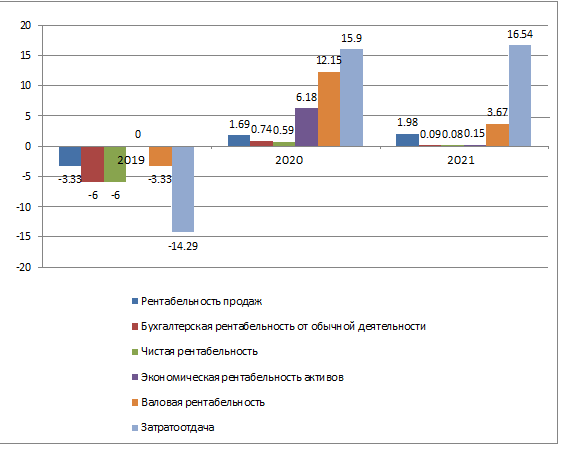

В 2021 году по сравнению с 2020 годом в организации произошло уменьшение значения бухгалтерской рентабельности от обычной деятельности до 0,65%, что свидетельствует об уменьшении доли прибыли на организации до налогообложения. В организации в 2021 году произошло уменьшение значения показателя чистой рентабельности на 0,51% по сравнению с 2020 годом. Даная динамика свидетельствует о том, что в организации произошло уменьшение выручки от реализации продукции, которая приходится на 1 руб. прибыли. Так же следует отметить, что уменьшение значения показателя рентабельности собственного капитала в анализируемом периоде составило 390,16%. Это свидетельствует о снижении эффективности деятельности организации. Уменьшение показателя валовой рентабельности на организации в 2021 году составило 8,49%, что говорит об уменьшении валовой прибыли в данном периоде на единицу выручки. В 20121 году на организации наблюдается увеличение значения показателя затратоотдачи на 0,30%, что свидетельствует о росте прибыли в затратах организации. Для более лучшей наглядность динамика показателей деловой активности ООО НПО «Крымский десерт» за 2019-2021 гг. представлена на рисунке 2.7.  Рис. 2.7. Динамика показателей рентабельности ООО НПО «Крымский десерт» за 2019-2021 гг. Как видно из рисунка 2.7 в 2021 году по сравнению с 2019 годом в организации наблюдается повышение показателей рентабельности. Следует провести факторный анализ рентабельности собственного капитала организации на основе использования формулы Дюпона. Эта формула позволяет определить, какие факторы в наибольшей степени влияют на экономическую рентабельность. Показатель рентабельности активов – это показатель, производный от выручки. В таблице 2.9 представлен факторный анализ рентабельности собственного капитала (финансовой рентабельности) ООО НПО «Крымский десерт» за 2020-2021 гг. с использованием формулы Дюпона. Таблица 2.9 Факторный анализ рентабельности собственного капитала (финансовой рентабельности) ООО НПО «Крымский десерт» за 2020-2021 гг. по формуле Дюпона

Рост уровня финансовой рентабельности произошел в результате воздействия следующих факторов: Влияние изменения рентабельности продаж: Dk(kp)= -0,51 х 5,96 х 25,77 = -78,6 Влияние изменения ресурсоотдачи: Dk(kа)= 0,08 х (-3220,27) х 25,77 =-9,15. Влияние изменения структуры авансированного капитала: Dk(kк)= (kp1 х kа1 х kк1) – (kp1 х kа 1 х kк0)= 0,08 х 1,24 х (-3220,27) =- 302,41 -78,6 – 9,15 -302,41 = -390,16. Как видно из приведенных данных, уменьшение рентабельности собственного капитала на 390,16 единиц произошло в результате уменьшения рентабельности продаж и ресурсоотдачи. Уменьшение рентабельности продаж привело к снижению рентабельности собственного капитала на 78,6 единицы. Уменьшение оборачиваемости активов на 4,71 оборота вызвало снижение рентабельности собственного капитала на 9,15 единиц, а уменьшение коэффициента финансовой зависимости – к снижению рентабельности собственного капитала на 302,41 единицы. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||