Осадчая ВКР. Анализ финансовых результатов деятельности организации (на примере ооо нпо Крымский десерт)

Скачать 1 Mb. Скачать 1 Mb.

|

|

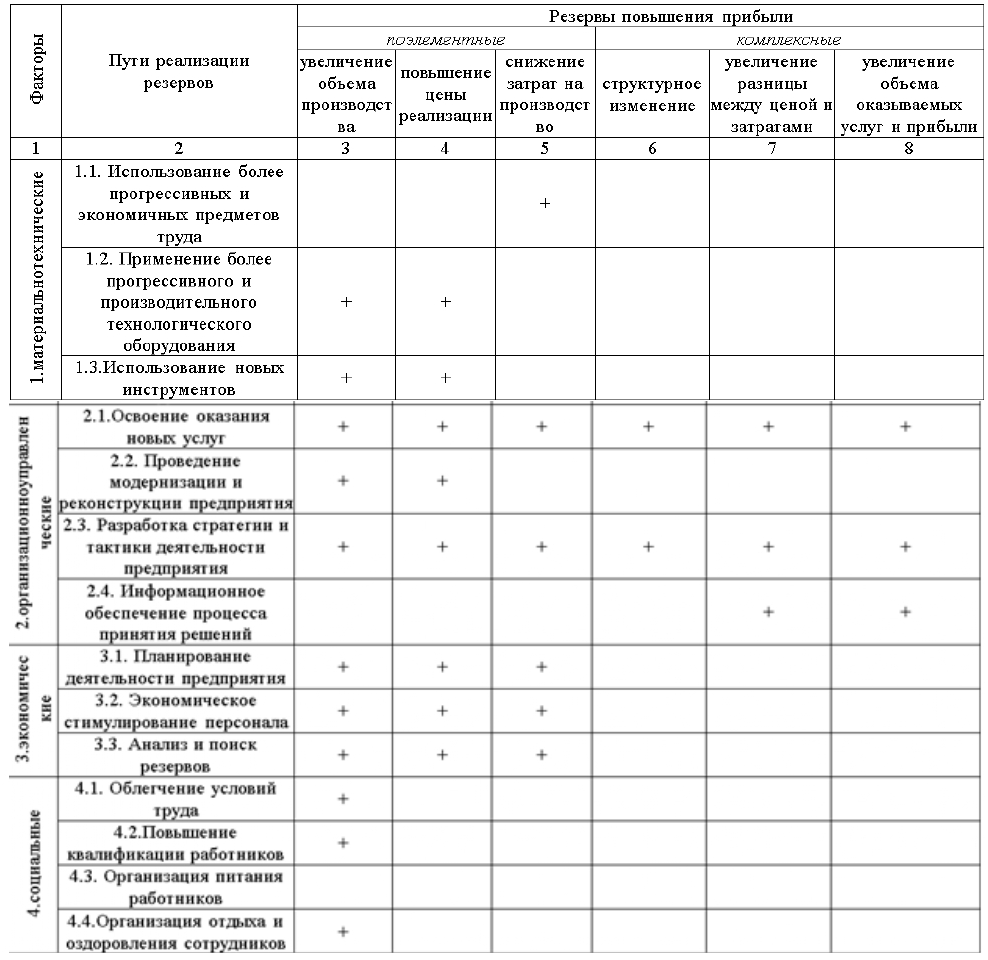

2.4.Рекомендации по улучшению финансовых результатов деятельности ООО НПО «Крымский десерт» Необратимые изменения хозяйственных, экологических, технологических и социальных сфер нашей жизни образуют сложную картину взаимодействия и влияния на конкретные организации. Что бы выжить и развиваться дальше, им необходимо приспосабливаться к динамично изменяющимся условиям окружающей среды. Для этого нужно принимать и реализовывать сознательные хозяйственные решения. Всегда существует проблема снижения издержек, рациональной организации производства, иначе говоря, повышения долгосрочной и краткосрочной эффективности производства. Пути реализации резервов роста прибыли представлены в таблице 2.10 Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Таблица 2.10 Использование более прогрессивных и экономичных предметов труда –снижение затрат на производство  В целом проведенный анализ финансово-хозяйственной деятельности организации позволяет сделать нижеследующие выводы: достаточная финансовая устойчивость; рост себестоимости; выручка от реализации услуг увеличилась; дебиторская задолженность уменьшилась; прочие доходы выросли и прочие расходы увеличились. Организации характеризуется высокой долей постоянных затрат в составе себестоимости продукции, что неблагоприятным образом отражается на прибыльности и, как результат, на рентабельности собственного капитала. В данном случае возможно уменьшение части постоянных активов и повышение объемов производства. Высвобождение финансовых ресурсов может производиться за счет реализации части ОФ, не используемых организациям в производстве. Это обеспечит одновременно повышение текущей ликвидности. Определенное уменьшение, вместе с тем, финансовой устойчивости организации не критично, поскольку она у этого организации велика. В качестве мер, которые обеспечат улучшение положения организации, предлагаются следующие: а) Систематически проводить тщательный анализ финансово- хозяйственной деятельности организации; б) Для сокращения издержек производства и уменьшения себестоимости продукции необходимо: разработать мероприятия по уменьшению трудоемкости производимой продукции; провести анализ применяемых покупных комплектующих и узлов, произвести их замену на изделия собственного производства; осуществить оптимизацию запуска опытных образцов; провести анализ энергопотребления в привязке к номенклатуре производимых изделий, разработать мероприятия, направленные на уменьшение энергопотребления за счет внедрения энергосберегающих технологий; обеспечить исполнение плана производственно-экономических показателей; усилить работу по привлечению сторонних заказов, осуществить маркетинговые исследования в целях привлечения дополнительных заказов, не относящихся к номенклатуре специального технологического оборудования, сократить затраты на командировки по доставке материалов, комплектующих; при запуске изделий проводить анализ применяемости, в изделиях наиболее полно применять комплектующие и материалы, содержащиеся на складах. в) Прочие меры: осуществить оптимизацию загрузки ОПФ; в полной мере произвести отказ от закупки материалов и комплектующих российского производства через посредников; в процессе приобретения материалов и комплектующих иных государств покупку производить у первых импортеров, если отсутствует возможность покупки у производителя; выбирать поставщика, предлагающего минимальную цену; исключить заключение бартерных соглашений; провести анализ использования производственных площадей, улучшить работу по сдаче этих площадей в аренду; реализовать ряд мероприятий, направленных на оптимизацию численности сотрудников, на сокращение управленческих кадров; реализовать ряд мероприятий, направленных на снижение норм расхода бензина и на содержание транспорта (осуществлять контроль). Комплексным резервом повышения прибыли выступает резерв увеличения разницы между ценой реализации услуг и затратами на его производство. Он состоит в следующем: повышение цены услуги опережает рост затрат, идущих на производство этой услуги. Реализация данного резерва сопряжена с улучшением качества работ. По большому счету, использование данного резерва обеспечит рост прибыли от реализации единицы продукта. Одной из главных проблем работы в условиях рынка для организации считается проблема изготовления – как позиции качества и сроков, так и с точки зрения цены. Тенденция следующая: организация постепенно утрачивает преимущества в ценах на товар, которые находились на уровне 65-70 процентов от международных цен. Вторым комплексным резервом выступает резерв повышения объема производства и увеличения единичной прибыли. Данный резерв заключается в следующем: рост одного показателя опережает уменьшение иного сомножителя, но таким образом, что конечный результат увеличивается. Рассмотренные резервы являются стратегическими. Реализация данных резервов сопряжена с перспективой существования организации. Что касается улучшения качества услуг, то следует осуществлять эволюционное развитие качественных характеристик, наладить механизмы быстрого изменения конструкции и технологии, отработать механизмы проведения выставочных мероприятий и исследования сведений о конкурентах. По той причине, что Системы качества, базирующиеся на требованиях международных стандартов, нашли свое распространение в международной практике и содержат в себе концентрированный опыт в части управления качеством работ, предлагается осуществлять работы по разработке, внедрению и сертификации в соответствии с международными стандартами. Одним из потенциальных путей увеличения прибыли и повышения рентабельности продукции на ООО НПО «Крымский десерт» может стать использование возвратного лизинга. При нем бизнесмен продает свои ОФ лизингового организации по рыночной стоимости (полученные денежные средства пойдут на обновление технологий, будут использованы на уплату наиболее срочных долгов) и, вместе с тем, получает их в долговременную аренду. У организации и появляется возможность уберечь собственные денежные средства от инфляции, вложив их в материальные ценности. Кроме того, появляется возможность получить в перспективе арендную плату, а также процент за кредит. В целях повышения прибыли и рентабельности, необходимо, по возможности, освободиться от посредников, которым достается основная доля прибыли. На ООО НПО «Крымский десерт» не редко прибегают к услугам разных посреднических структур, в этой связи следует изучать ситуацию и там, где это возможно, отказаться от посредников. Тем не менее, следует помнить, что зачастую посредники являются неотъемлемой составляющей рыночной структуры. Зачастую лишь посредник способен приобрести тот или иной вид продукции. Важным и перспективным направлением, для ООО НПО «Крымский десерт» для увеличения его прибыли, может стать бюджетирование капитала – избрание оптимальной структуры активов посредством методов финансового менеджмента. Снижение удельного веса основных активов уменьшает выручку и прибыль, тем не менее, увеличивает прибыльность и платежеспособность. Повышение доли долгосрочных кредитов в отличие от краткосрочных кредитов уменьшает прибыль, однако, вместе с тем, уменьшает и коммерческий риск. На уровень прибыли организации значительно воздействует динамика рыночного спроса. Она, вместе с тем, обусловлена темпами прироста граждан, уровнем доходов потребителей, а также величиной цен на продукцию. Продукции организации, которая пользуется быстро увеличивающимся спросом, свойственен более высокий уровень рентабельности. Воздействие на прибыль структуры рынка, где функционирует организация, особенно проявляется при ограниченности услуг. Вместе с тем, с повышением концентрации услуг на рынке уменьшается ее рентабельность, соответственно, маркетинговой службе ООО НПО «Крымский десерт» необходимо улучшить работу в направлении исследования спроса на определенный вид услуг. К факторам, которые обеспечивают уменьшение себестоимости, относятся использование передовых технологий, экономия сырья, топлива, электроэнергии, рост производительности труда, сокращение потерь от брака и простоев, совершенствование использования ОПФ, уменьшение расходов, упорядочение затрат на аппарат управления и др. Себестоимость работы может уменьшаться также и за счет уменьшения условно-постоянных расходов вследствие повышения объемов производства и реализации. Управление текущими затратами предполагает разработку и контроль за исполнением сметы затрат на производство – внутреннего документа, дающего возможность как осуществлять контроль общего уровня затрат, а также динамики затрат, но также и сопоставлять их размер по функциональным подразделениям организации. Смета затрат дает возможность установить уровень самоокупаемости по организации в целом и ее отдельным структурным подразделениям. Одним из мероприятий по повышению рентабельности, как было отмечено выше, является оптимизация уровня цены. Было выявлено, что на рынке аналогичных товаров цена установлена на 15-18% выше, чем в исследуемой организации, таким образом, есть возможность повышения цены не менее, чем на 12 %, что позволит остаться в прежнем ценовом диапазоне и в то же время увеличит выручку. Ниже рассчитан экономический эффект от данного мероприятия, если организация увеличит цену на продукцию на 12 % при том же объеме выполненных работ (табл. 2.11). Таблица 2.11 Расчет экономического эффекта от увеличения цены на продукцию

Данные таблицы показывают, что если организация увеличит цену на продукцию на 12 %, то рентабельность продаж увеличится на 9,8 %, выручка от продаж увеличится на 4049,8 тыс. руб., а прибыль от продаж увеличится на 138,1%. Необходима также оптимизация (снижение) контролируемых затрат на закупочную деятельность. Обоснование предложения: одним из процессов, оказывающих существенное влияние на финансово-экономические показатели Общества, является материально-техническое снабжение. Управление процессом конкурентных закупок предусматривает, необходимость распределения и перераспределения ресурсов для достижения наилучшего результата. В этой связи можно выделить внутренний и внешний аспекты. Внутренний аспект предполагает сбалансированное использование внутрифирменного ресурса, такого как регламентирующие документы, в рамках технологии указанного бизнес-процесса, предусматривающее выбор конкретных процедур отбора и наполнение их соответствующими в зависимости от ситуации, на основании анализа рыночной ситуации. Внешняя сторона вопроса заключается в том, что владелец процесса осуществляет воздействие на другой, имеющийся в его распоряжении ресурс – массив лояльных поставщиков – с целью получения желаемого результата. Предложение: на основании анализа и оценки показателей, формируется наглядная картина о текущем состоянии управляемой системы – массива лояльных поставщиков, его обмене с внешней средой (баланс прихода и ухода) и соотношении предлагаемых условий с внешней средой (сравнение цен). Информационной базой для анализа должны выступать внутрифирменные базы данных по контрагентам и заключенным договорам, рейтинговые списки оценки и переоценки, а также такие комплексные процедуры формирования массива поставщиков, как аккредитация. В таблице 2.12 обобщены затраты на предлагаемые мероприятия по совершенствованию управления прибылью. Таблица 2.12 Основные мероприятия по совершенствованию управления прибылью и затраты на них

Наблюдение за конкурентной средой как внешним по отношению к Обществу ресурсом в течение длительного периода, оценка количественной и качественной динамики различных показателей, характеризующих группы поставщиков, создают информационную базу для принятия руководством организации управленческих решений. В частности, получаемые в результате мониторинга и анализа информации данные, позволяют делать выводы о том, развивается или деградирует формируемая конкурентная среда, эффективно ли используется регулирующий потенциал рынка. Планируется, что разработанные мероприятия по увеличению цены на продукцию рассчитаны на три года. Для оценки эффективности данного проекта необходимо рассчитать ряд показателей, на основании которых организация сможет принять решение о необходимости реализации инвестиционного проекта. Ставка дисконта принята равной 10%. Коэффициенты дисконтирования составят: для первого года – 0,909; для второго года – 0,826; для третьего года – 0,751. NVP = ∑ Рt*at - Зt (2.3.1) Где: Рt – выручка в t-й год; Зt –затраты в t-й год; at - коэффициент дисконтирования (дисконтный множитель). Расчёты показателя NVP представлены в таблице 2.13. Таблица 2.13 Расчётная таблица чистой приведенной стоимости

Таким образом, чистая текущая стоимость проекта составила 6564,778 тыс. руб. Чистый дисконтированный поток и накопленный чистый дисконтированный поток наглядно представлены на рисунке 2.8.  Рис. 2.8. Чистый дисконтированный поток и накопленный чистый дисконтированный Таблица 2.14 Расчётная таблица индекса доходности

Критерием экономической эффективности мероприятий по совершенствованию управления прибылью является индекс доходности, превышающий 1. Так PI = 6,6>1. Критерием экономической эффективности мероприятий по совершенствованию управления прибылью является индекс доходности, превышающий 1. Так PI = 6,6>1.Период окупаемости Ток =1171000 / 3111737 = 0,4. То есть инвестиции окупятся менее 1 года. В таблицу 2.15 сведены полученные значения показателей эффективности предложенного проекта. Таблица 2.15 Показатели эффективности предложенных мероприятий

Так как чистая приведенная стоимость положительна и индекс доходности >1, то затраты на мероприятия считается экономически эффективными. Исходя из достигнутых результатов, а также имеющихся сведений о развитии ситуации на рынке может быть осуществлена корректировка критериев оценки или применяемых по отношению к поставщикам управляющих воздействий, вытекающих из необходимости достижения целей процесса закупок и обеспечения устойчивости Общества. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||