курсовая работа анализ финансово-хозяйственной деятельности. КУРСОВАЯ РАБОТА. Анализ финансового состояния банка пао Сбербанк России

Скачать 0.61 Mb. Скачать 0.61 Mb.

|

1 2

Курсовая работа

Тема: Анализ финансового состояния банка ПАО «Сбербанк России» тема работы

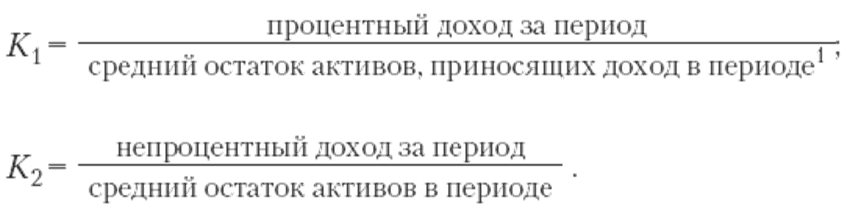

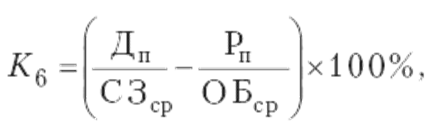

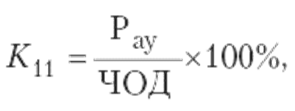

Пермь 2022г___ СОДЕРЖАНИЕ Введение…………………………………………………………………………..3 1 Понятие и сущность анализа финансового состояния ПАО «Сбербанк России»…………………………………………………………………………....5 Задачи и методы финансового состояния ПАО «Сбербанк России»…….6 Этапы финансового состояния ПАО «Сбербанк России»………….……14 2Анализ финансового баланса ПАО «Сбербанк России»…………………….17 2.1Структура и динамика активов и пассивов предприятия…………….…..17 2.2 Структура доходов, расходов и прибыли предприятия….……………….18 Заключение………………………………………………………………………21 Список использованных источников…………………………………………..23 Приложения……………………………………………………………………...25 ВВЕДЕНИЕ Банковская концепция является одним из важных значений в экономическом развитии страны, обеспечивающая лучшее перераспределение денежных потоков, аккумулирует огромные объемы сбережений людей и реализовывает кредитование финансовых субъектов. При этом сегодняшние обстоятельства экономического формирования устанавливают особые запросы к функционированию коммерческих банков. Значимость банковской деятельности определяет потребность обеспечения стабильности ее развития, в том числе заслуги назначенного уровня суверенности коммерческих банков от внешних источников заимствования средств и успехов наименьшей рискованности. Устойчивое развитие коммерческих банковнаходится,прежде всего,в прямой зависимости отстабильныхфинансовыхусловий,характеризующихсяфинансовойустойчивостьюи платежеспособностью банков. Коммерческие банки являются основным звеном рыночной системы, вкоторойработаетэкономика.Поэтомуформированиебанковскойсистемыявляется важным условием развития экономики страны в целом. Критическая ситуация в развитии российской банковской системы требует более строгого контроля над рисками, связанными с банковскими операциями. Коммерческие банки в настоящее время начинают более вдумчиво подходить к оценке рисков, связанных с банковской деятельностью. В тоже время посетители коммерческих банков, как корпоративные, так и частные лица, более серьезно и тщательно подходят к выбору обслуживающих их банков. Все эти условия создают актуальность в формировании и совершенствовании подходов к анализу и управлению финансовым положением коммерческих банков. Актуальность выбранной темы курсовой работы определена тем что, анализ денежного состояния занимает основное место в комплексной оценке деятельности предприятия, так как позволяет более досконально охарактеризовать материальное положение предприятия на дату составления отчетности. От финансового состояния предприятия зависит во многом успех его деятельности. Поэтому анализу денежного состояния предприятия уделяется немало внимания. ПАО «Сбербанк России» является одним из мировых лидеров экономической системы. Мировой рынок работает внутри банковской системы, тем самым создает экономическую фундаментальность и надежно держится на плову в финансовом развитии. Банковская система очень популярна на сегодняшний день, ею пользуются как физические, так и юридические лица. Счета, вклады и так далее, очень удобны и необходимы в современное время. Цель курсовой работы: проанализировать вопросы анализа денежного состояния банка на примере ПАО «Сбербанк России» В соответствии с поставленной целью нужно решить ряд задач: 1) проанализировать понятие и сущность анализа денежного состояния предприятия 2) провести анализ экономического состояния предприятия на конкретном примере ПАО «Сбербанк России» 3) оценить денежное положение предприятия ПАО «Сбербанк России» 4) продумать мероприятия по улучшению денежного состояния предприятия ПАО «Сбербанк России» Важность избранной темы курсовой работы определена тем что оценка денежного состояния занимает основное место в комплексной оценке деятельности предприятия, так как дозволяет более полно охарактеризовать материальное положение предприятия на дату составления отчетности. Объект исследования: финансово-хозяйственная деятельность предприятия ПАО «Сбербанк России» Предмет исследования: показатели, характеризующие денежное состояние предприятия ПАО «Сбербанк России» 1 ПOНЯТИЕ И СУЩНОСТЬ АНАЛИЗА ФИНАНСOВОГО СOСТOЯНИЯ ПАО «СБЕРБAНК» Экономическое состояние предприятия - это движение денежных потоков, обслуживающих изготовление и реализацию его продукции. Под финансовым состоянием предполагается способность предприятия ассигновать свою деятельность. Оно характеризуется обеспеченностью валютными ресурсами, необходимыми для нормального функционирования предприятия, потребностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими адвокатскими и физическими лицами, платежеспособностью и экономической устойчивостью. ПАО «Сбербанк России» с каждым годом увеличивает обороты финансового положения. Для того чтобы не потерпеть значительных убытков, для этого построена грамотная банковская система, которая контролирует экономику финансового состояния предприятия. Банковская реклама набирает огромную популярность среди физических и юридических лиц. Это все в действительности повышает объём потоков денежной состояния. Работа предприятия заключается в том чтобы вовремя делать платежи, финансировать свою деятельность на расширенной базе указывает о его превосходном финансовом состоянии. Денежное положение может быть устойчивым, непрочным, а так же кризисным. В основе стабильности денежного состояния компании лежит соотношение между ценой материально-производственных запасов и источниками их формирования (собственными и заемными). Когда достаток названных запасов источниками - это сущность экономической стабильности, а платежеспособность - это внешнее показание денежной устойчивости. Финансовое положение предприятия (ФПП) зависит от итогов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы хорошо выполняются, то это положительно воздействует на экономическое положение предприятия. И наоборот, в результате недовыполнения проекта по производству и реализации продукции случается увеличение ее себестоимости, сокращение выручки и средства прибыли и как итог - падение экономического состояния предприятия и его платежеспособности Устойчивое экономическое состояние в свою очередь оказывает позитивное воздействие на создание производственных проектов и обеспечение нужд производства важными ресурсами. Отсюда следует денежная активность как одна из главных функций хозяйственной деятельности ориентирована на достаток комплексного поступления и расходования валютных ресурсов, свершение расчетной дисциплины, достижение разумных пропорций личного и заемного капитала и преимущественно успешного его использования. Анализ денежного состояния предприятия преследует несколько целей: -определение экономического положения; -выявление изменений денежного состояния в пространственно-временном разрезе; -выявление особенных факторов, вызывающих изменения в экономическом состоянии; -прогнозы главных тенденций экономического состояния. 1.1 Задачи и методы финансового анализа ПАО «Сбербанк России» Смысл экономического анализа - в оценке и прогнозировании денежного состояния предприятия по предоставленным бухгалтерского учета и отчетности. Главные задачи финансового анализа: 1) разбор экономического состояния предприятия; 2) установление воздействия условий на выявленные отклонения по показателям; 3) прогнозирование экономического состояния предприятия; 4) обоснование и подготовка административных решений по улучшению экономического состояния предприятия; Различают внутренний и внешний денежный анализ. Внутренний денежный анализ исполняется работниками организации. Внешний денежный анализ (аудит) устраивается интересами сторонних пользователей и проводится по публикуемым предоставленным денежной отчетности. Метод финансового анализа - это система наиболее общих, главных определений этой науки, общенаучных и конкретно-научных методов и принципов изучения экономической деятельности хозяйствующих субъектов. Различают шесть ключевых способов финансового анализа: Временной анализ (горизонтальный) - сверка каждой позиции отчетности с соответствующей позицией предыдущего периода, содержится в построении одной или нескольких аналитических таблиц, в которых безусловные балансовые показатели добавляются формы, так и динамику ее единичных показателей. В ходе временного анализа обусловливаются безусловные и относительные изменения величин всевозможных статей баланса за прошедший период. Структурный анализ (вертикальный). Цель структурного анализа - расчет удельного веса единичных статей баланса, т.е. установление структуры активов и пассивов в поставленную дату. Трендовый анализ - сверка каждой позиции отчетности с позициями строя предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от неожиданных воздействий и индивидуальных свойств отдельных периодов. С помощью тренда создаются всевозможные значения показателей в будущем, отсюда следует, ведется более перспективный, дающий прогноз, анализ. Коэффициентный анализ (анализ условных признаков) сводится к изучению степеней и динамики коэффициента экономического состояния, рассчитываемых как отношения величин балансовых статей либо прочих абсолютных показателей, получаемых на основе отчетности или бухгалтерского учета. При разборе денежных коэффициентов их значения равняются с базисными величинами, а также исследуется их динамика за отчетный период и за ряд смежных отчетных периодов. Кроме денежных коэффициентов в анализе экономического состояния большую значимость играют абсолютные показатели, рассчитываемые на базе отчетности, такие, как реальный собственный капитал или по другому назовем чистые активы, собственные оборотные средства, показатели обеспеченности запасов своими оборотными средствами. Данные показатели подразумевают собой критерии, поскольку с их помощью можно установить качество финансового состояния. Пространственный анализ (сравнительный) - разбор конкретных денежных показателей дочерних фирм, подразделений, цехов, а также сопоставление денежных показателей предприятия с показателями предприятий-конкурентов, среднеотраслевыми и средними общеэкономическими данными. Факторный анализ – в этом проводится анализ воздействия отдельных причин на результативный показатель. Факторный анализ может быть как прямым (собственно анализ), так и заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы связывают в общий результативный показатель: -для сравнения показателей экономического состояния определенной компании с нормативным (базисным) величинами, подобными показателями других предприятий или среднеотраслевыми показателями; -выявления динамики развития показателей и тенденций изменения экономического состояния фирмы; -определения нормального ограничения и критериев различных сторон денежного состояния предпринимательской фирмы. При оценивании степени прибыли банка вероятно применение следующих денежных коэффициентов (нормативным уровнем доходности, рекомендуемым мировым Банком являются для К1: для I класса – 4,6%, II класса – 3, 4%, III класса – 4,0%):  Определенного внимания заслуживает показатель оценивания уровня прибыльности доходов банка:  Банком России, чтобы оценить качество доходов банка в разрешении вопроса допуска к обязательной системе страхования вкладов физлиц, используется показатель структуры доходов банка, рассчитываемый по формуле (I класс – 48%, II – 52%, III – 57%):  Кроме того, Банк России, чтобы оценить доходность отдельных операций и банка в целом пользуется показателями чистой процентной маржи и чистого спрэда от ссудных операций. Чистую процентную маржу определяем по формуле:  Чистый процентный доход равен процентные доходы минус процентные расходы банка. Расчет показателя чистого спрэда от ссудных операций в процентах производится по формуле (нормативный уровень 1,25%):  где Дп – процентные доходы, получаемые от размещения средств в банках в форме кредита, депозита, займа и на счетах в иных банках, а также от ссуд, выданных заемщикам; Рп – проценты уплаченные и аналогичные затраты по вкладам клиентов и иных банков; СЗ – среднее значение ссуд, рассчитанное по средней хронологической; ОБ – среднее значение обязательств банка, генерирующих процентные выплаты, рассчитанное по средней хронологической. Значение чистой процентной маржи банков РФ на начало 2017г. составило 4,3%, на начало 2018г. 3,6%, на начало 2019г. – 4,0%. Финансовыми менеджерами банка обязана систематически проводиться оценка: динамики факта объема и структуры итоговых прибылей банка за ряд лет; соотношения среди различными их видами (согласно классификации); веса любого типа дохода в совокупных доходах и определенных группах; операций, приносящих банку основную прибыль из стабильных источников и возможности их использовать в ближайшей перспективе для обеспечения наибольшей прибыльности деятельности банка. Политика банка в отношении затрат заключается в разумной минимизации и рациональном использовании имеющихся денежных средств. Для этого банк анализирует: динамика объема и структуры фактов общих расходов банка за несколько лет. Соотношение между этими различными типами, общая стоимость и доля каждого типа затрат в соответствующей группе. Кроме того, банки работают над созданием бюджетов для контроля расходов, таких как денежные средства, операционные доходы и расходы, операционные расходы, расходы на персонал, коммерческие и административные расходы и капитальные затраты. Чтобы оценить адекватность степени расходов банка, применяют следующие финансовые коэффициенты:  К10 может определяться как отношение Расходов на оплату труда к Среднему остатку пассивов (активов). Средний остаток активов. Рекомендуемый специалистами Мирового банка уровень для коэффициентов К9 равен 3,5%, для К10 равен 2%. Банком России, чтобы оценить качество расходов банка, используется показатель структуры затрат банка, рассчитываемый следующим образом:  где Рау – административно-управленческие затраты, состоящие из затрат на управленческий аппарат, эксплуатационных затрат, затрат на аудит, арендную плату, расходов по публикациям; ЧОД – чистые операционные доходы, равные финансовому результату банка (сумма прибыли за отчетный год и налога на прибыль) плюс административно-управленческие затраты. Итак, объем процентных доходов и затрат, их структура являются очень важными оценочными характеристиками эффективности работы банка. Меньшим расходам для получения единицы дохода соответствует более высокая чистая процентная маржа и доходность банка. Структурным анализом расходов банка выявляют основные критерии расходов, темпы и факторы их роста. Основываясь на общих выводах структурного анализа, более углубленно исследуют основные типы доходов и затрат банка. Особо при детальном анализе затрат нужно обратить внимание на соотношение процентных и непроцентных затрат, часть затрат, обеспечивающих функционирование банка, с включением административно-хозяйственных затрат, затрат по покрытию рисков, причины изменения значений различных видов затрат. Структурный анализ доходов и расходов позволяет оценить динамику их относительных величин. Это баланс общих доходов и расходов, процентных доходов и расходов, процентной маржи и беспроцентных доходов и расходов. Определите наиболее прибыльные из них, сравнив показатели доходности по отдельным видам операций. Сравнение доли рассматриваемого вида актива в общем объеме доход о приносящих активов с доходом, полученным от этого вида вложения в общем доходе банка, позволяет выявить наиболее эффективный вид вложения и свидетельствует об эффективности вложения. Состав активов определен. Полученные показатели рентабельности также целесообразно сравнить с оценочными и рыночными. При этом значение ниже нормы и его снижение свидетельствует о неадекватном уровне качества активов. Первым коэффициентом показывается, что при анализе процентного дохода в мировой практике банки ориентированы на спрэд (маржу) размером в 3-4%. Четвертым коэффициентом банки ориентируются на создание около 30% прибыли из непроцентных доходов. При этом увеличение части прибыли, формируемой из непроцентных доходов снижает рейтинг (класс) банка, что является свидетельством более узкой ниши банка на кредитном рынке. По Указанию Банка России №4336-У от 03. «Об оценке экономического положения банков» оценку доходности банков проводят, оценивая показатели прибыльности активов, капитала, чистой процентной маржи и чистого спреда от ссудных операций, структуру затрат, в совокупности, называемые группой показателей оценки доходности. Прибыльность активов (ПД10) определяют отношением величины финансового результата ФР за вычетом чистого дохода от разовых операций ЧДраз к среднему значению активов Аср в процентах: Прибыльность капитала ПД20 определяют отношением финансового результата ФР, уменьшенного на величину чистого дохода от разовых операций и начисленного налога Н, к среднему значению капитала в процентах: Показатель структуры расходов (ПД4) определяют процентным отношением административно-управленческих расходов Pay к чистым доходам/расходам ЧД: Чистую процентную маржу ПД5 (К5) и чистый спред от ссудных операций ПД6 (К6) рассмотрели выше. Для оценивания доходности производится расчет обобщающего результата по группе показателей оценки доходности (РГД), представляющего собой средневзвешенное значение полученных показателей ПД1-ПД6 по формуле: балл i - балльная оценка от 1 до 4 i-го показателя; вес i - весовая оценка от 1 до 3 i-го показателя. Анализ финансового состояния предприятия по данным отчетности может осуществляться с различной степенью детализации. Можно выделить два вида анализа: экспресс-анализ и углубленный анализ. В первом случае аналитик предполагает получить лишь самое общее представление о предприятии, чья отчетность подвергается чтению, во втором - проводимые аналитические расчеты и ожидаемые результаты более детализированы и подробны. Его цель - получение быстрой, более наглядной и простой оценки финансового благосостояния и динамики развития хозяйствующего субъекта. Иными словами, такой анализ не должен занимать много времени, а его реализация не предполагает каких-либо сложных расчетов и детализированной информационной базы. Указанный комплекс аналитических процедур еще может быть назван чтением отчета (отчетности). Углубленный анализ. Если экспресс-анализ, по сути, сводится лишь к чтению годового отчета, то углубленный анализ предполагает расчет системы аналитических коэффициентов, позволяющей получить представление о следующих сторонах деятельности предприятия: имущественное положение, ликвидность и платежеспособность, финансовая устойчивость, деловая активность, прибыль и рентабельность, рыночная активность. Помимо этого углубленный анализ предполагает проведение структурного и временного анализов отчетных форм. 1.2 Этапы финансового состояния ПАО «Сбербанк России» Этап 1. Предварительный обзор денежного и экономического положения субъекта хозяйствования. Включает в себя: а) характеристику общей направленности финансовой и хозяйственной деятельности; б) оценку надёжности информации статей отчётности. Этап 2. Анализ и оценка экономического потенциала компании. Включает в себя: а) оценку имущественного положения; б) построение аналитического нетто баланса; в) осуществление вертикального и горизонтального анализа баланса; г) анализ качественных изменений имущественного положения. Этап 3. Оценка финансового положения предприятия. Данный этап включает в себя оценку ликвидности и финансовой устойчивости. Этап 4. Анализ и оценка результативности финансовой и хозяйственной деятельности компании. Заключается в: а) оценку основной производственной деятельности; б) анализ рентабельности; в) оценку положения на рынке ценных бумаг. Немалую роль в оценке финансовых результатов деятельности компании играет анализ её финансового состояния по данным баланса. Его итог даёт ориентировочную оценку суммы средств, которые можно получить за имущество. К примеру, если происходит ликвидация предприятия. Текущая стоимость активов соответствует рыночной конъюнктуре и подлежит отклонению в любую из сторон, по сравнению с учётной. Особенно это может происходить в период инфляции. За последние годы Сбербанк стал крупнейшим и важнейшим финансовым институтом в Центральной и Восточной Европе и одним из видных участников мировых финансовых рынков. Этот рост происходил на фоне высокой динамики развития российского банковского рынка. Возможности и потенциал развития Банка по-прежнему определяются в первую очередь наличием высокой конкуренции на российском финансовом рынке, который в среднесрочной перспективе остается одним из самых быстрорастущих и привлекательных рынков в мире. На сегодняшний день Сбербанк является абсолютным лидером российской банковской системы. По своим рыночным позициям, по объему активов и капитала, по своим финансовым результатам и масштабам инфраструктуры Банк в несколько раз превосходит своих ближайших конкурентов. Масштаб и устойчивость Банка особенно явственно проявляются в периоды нестабильности на финансовых рынках. За последние годы Банком проведена большая работа, которая обеспечила окончательное формирование четырех основных групп конкурентных преимуществ Банка, а именно: 1) значительная клиентская база во всех сегментах (корпоративные и розничные, крупные и мелкие клиенты) и во всех регионах страны; 2) масштаб операций как с точки зрения финансовых показателей (доступные размер и дюрация операций, доступ к ресурсам, международные рейтинги, возможность инвестиций), так и с точки зрения количества и качества физической инфраструктуры (в частности, уникальная сбытовая сеть для розничных и корпоративных клиентов); 3) бренд и репутация Банка, в первую очередь связанные с большим ресурсом доверия Банку со стороны всех категорий клиентов; 4) коллектив Банка и значительный накопленный опыт. Большое количество опытных квалифицированных сотрудников во всех регионах России, огромный управленческий опыт в рамках одной из самых масштабных организаций в мире, процессы и системы, которые в целом справляются с задачами уникального масштаба и сложности. 2 АНАЛИЗ ФИНАНСОВОГО БАЛАНСА ПАО «СБЕРБАНК РОССИИ» Проведение структурного и временного анализа баланса приходит первой стадией оценки денежного состояния коммерческого банка. Анализ баланса выполняется дедуктивным способом – от общего к частному. 2.1 Структура и динамика активов и пассивов предприятия Структура активов и пассивов разбирается не лишь для определения уровня диверсификации банковских действий и выявления опасностей, которые несут банку излишнее повышение однотипными (даже весьма выгодными в настоящий момент) операциями. Для более подробного анализа ПАО «Сбербанк России» в приложении 1 будут приведены таблицы структуры и динамики активов (таблица 1, 2) и в приложении 2- пассивов (таблица 3, 4), в которых отмечены показатели Банка, также рассчитан удельный вес и динамика приведенных показателей. Приготовлено решение по представленным данным. В структуре активов доминирующими статьями в течении всего рассматриваемого периода являются: чистая ссудная задолженность и чистые инвестиции в ценные бумаги. Остальные показатели имеют небольшой удельный вес, но все же формируют суммарные активы. За анализируемый момент (2009-2011гг. ) совокупные активы возросли на 46,8% и достигли 10,4 трлн. Основой роста являлись ссуды и кредиты клиентам и инвестиции в ценные бумаги. 1 2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||