Курсовая работа ФХД 2021. Китекулу-анализ ФХД 2021. Анализ финансового состояния предприятия пао гмк норильский никель

Скачать 0.52 Mb. Скачать 0.52 Mb.

|

Актив сравнительного аналитического баланса (табл.2)

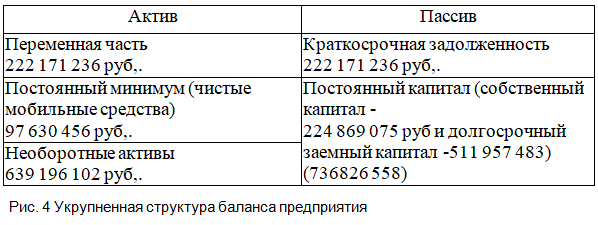

Вывод: За отчетный период активы (имущество) предприятия уменьшились на 26 312 999. руб. (см. табл. 2, итог графы 6). Это было обусловлено уменьшением мобиьных средств (в том числе уменьшение денежных средств, краткосрочных денежных вложений, дебиторской задолженности и увеличене запасов товарно-материальных ценностей) на 131 131 969 руб. В конце отчетного периода удельный вес основных средств и вложений иммобилизованных средств) увеличились на 12,4% и составил 66,7% (вместо 54,2% в начале отчетного периода), (-Ё1/2 А). АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ В условиях рыночной экономики хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования. В случае недостаточности собственных финансовых ресурсов предприятие обращается к заемным средствам. В связи с этим важную аналитическую характеристику финансового положения приобретает финансовая устойчивость предприятия, то есть его независимость от внешних заемных источников. Увеличение собственных капиталов - это увеличение финансовой устойчивости при условии, что собственные средства предприятия превышают заемные. Финансовая устойчивость предприятия оценивается рядом относительных показателей (коэффициентов). В разных странах и разными аналитиками применяются различные сочетания этих показателей. Назначение этих показателей состоит в том, чтобы сориентировать аналитиков пpи оценке финансового состояния предприятия. При этом следует уделять внимание не только их величинам, но и их сравнению с базовой величиной, в качестве которой может выступать средний показатель по отрасли или показатель предприятия-конкурента (при условии, что эти показатели известны). Зарубежной практикой определены также теоретические значения относительных показателей (или диапазоны их изменения), которые в общем случае должны рассматриваться лишь как некоторые ориентиры, с которыми сравниваются показатели анализируемого предприятия. Для увеличения надежности выводов о финансовом положении предприятия рекомендуется рассчитывать также изменения относительных показателей данного предприятия за ряд лет, т.е. во времени, ибо в этом случае существует больше гарантий сопоставимости (надежности) данных. К основным показателям финансовой устойчивости предприятия относится прежде всего удельный вес общей суммы собственного капитала в итоге всех средств, авансированных предприятию, т.е. отношение общей суммы собственного капитала к итогу баланса предприятия. В зарубежной практике этот относительный показатель получил название "коэффициента автономии". Коэффициент автономии рассчитывается:  Исходя из бухгалтерского баланса ОАО «ГМК «Норильский никель» (в приложении) их коэффициент автономии, для нашего примера (см. табл. 1 и 2) равен:  = 0,210 (по итогам отчётного периода 2018-го года) = 0,210 (по итогам отчётного периода 2018-го года) = 0,234 (по итогам отчётного периода 2019-го года) = 0,234 (по итогам отчётного периода 2019-го года)Вывод: Результаты расчета показывает, что значение коэффициента автономии меньше 0,5, это можно говорить о том, что финансовая автономность и устойчивость предприятия становится критической, хотя не всегда ответ может быть столь однозначным. В зарубежной практике при анализе финансовой устойчивости предприятия используется также коэффициент долгосрочного привлечения заемных средств, который рассчитывается путем деления суммы долгосрочных кредитов и займов на величину собственных средств и долгосрочных заемных средств. Этот коэффициент указывает на долю долгосрочных займов, привлеченных для финансирования активов предприятия наряду с собственными средствами. По данным табл. 2 он равен:  = 0,728 (по итогам 2018-го года) = 0,728 (по итогам 2018-го года) = 0,695 (по итогам 2019-го года) = 0,695 (по итогам 2019-го года)Вывод: доля долгосрочных займов низка и с каждым годом всё больше снижается. Финансовая устойчивость предприятия характеризуется не только составом источников капитала, но и правильностью его вложения в активы предприятия. Эта сторона финансовой устойчивости предприятия оценивается показателем чистых мобильных средств. В зависимости от источников их образования мобильные средства (оборотные активы) предприятия принято разделять на две части: переменную часть, образуемую за счет краткосрочной задолженности, и постоянный минимум, образуемый за счет постоянного капитала (т.е. за счет собственного капитала и долгосрочного заемного капитала). П  остоянный минимум мобильных средств называется чистыми мобильными средствами ( рис. 5. данные взяты из табл. 1 и 2). остоянный минимум мобильных средств называется чистыми мобильными средствами ( рис. 5. данные взяты из табл. 1 и 2).Мобильные средства (319 801 692 руб,.) Сумма чистых мобильных средств может быть определена двояко (см. рис. 4): либо как разница между мобильными средствами и краткосрочной задолженностью (319 801 692 – 222 171 236=97 630 456) , либо как разница между постоянным капиталом и необоротными активами (736 826 558 – 639 196 102 =97 630 456). Чистые мобильные средства могут быть выражены отрицательным числом в том случае, когда оборотные активы меньше краткосрочной задолженности. Это - дефицит чистых мобильных средств. Расчет чистых мобильных средств дает ответ на вопрос, что останется в обороте предприятия, если погасить сразу всю его краткосрочную задолженность. Это - дефицит чистых мобильных средств. Расчет чистых мобильных средств дает ответ на вопрос, что останется в обороте предприятия, если погасить сразу всю его краткосрочную задолженность. Чистые мобильные средства - важный показатель финансовой устойчивости предприятия, его надежности для текущих кредиторов. Необходимость наличия чистых мобильных средств по балансу определяется рядом причин. 1. Для нормального производства и продаж предприятие должно иметь (постоянно) некоторый минимум запасов товарно-материальных ценностей - сырья и материалов, незавершенного производства, готовой продукции и т.п. Поэтому на предприятии должна быть некоторая сумма чистых мобильных средств хотя бы для частичного покрытия минимума запасов. В экономике часто могут проявляться разные обстоятельства, которые замедляют оборачиваемость оборотных активов и даже почти иммобилизуют последние (например, задержка поступления дебиторской задолженности). Наличие чистых мобильных средств позволяет предприятию шире маневрировать в условиях замедления оборачиваемости оборотных активов. Наличие чистых мобильных средств позволяет предприятию легче противостоять обесцениванию или потере оборотных активов, возникающих, например, в результате банкротства дебитора, порче материалов или готовой продукции. Наличие чистых мобильных средств у предприятия - необходимое условие получения краткосрочного банковского кредита. Коэффициент, определяющий отношение чистых мобильных средств к итогу мобильных средств на начало и конец отчетного периода, определенным образом характеризует устойчивость структуры мобильных средств, т.е. той части актива баланса, которая подвержена наиболее частым изменениям в процессе текущей деятельности предприятия. Этот коэффициент, как следует из зарубежной практики, не должен опускаться ниже 0,5. Для нашего примера коэффициент чистых мобильных средств в мобильных средствах предприятия равен:  = 0,516 (за 2018-й год) = 0,516 (за 2018-й год) = 0,305 (за 2019-й год) = 0,305 (за 2019-й год) Вывод: за последний год коэффициент чистых мобильных средств значительно уменьшился. Это может привести к понижению оборотной мобильности, поскольку он зашёл за отметку в 0,5. В свою очередь, при анализе финансового состояния предприятия, в составе чистых мобильных средств определяют величину собственных чистых мобильных средств (или собственный оборотный капитал), который представляет собой разницу между оборотными активами и всей задолженностью (краткосрочная задолженность плюс долгосрочные заемные средства) предприятия: 319 801 692 – (222 171 236+511 957 483)= -414 327 027руб,. или разницу между собственным капиталом и необоротными активами: (224 869 075 – 639 196 102) = -414 327 027 (см. рис. 4). Наличие у предприятия значительных сумм собственного оборотного капитала (собственных чистых мобильных средств) в случаях особой необходимости позволяет ему перераспределить собственный капитал в сторону увеличений его вложений в основной капитал. Поэтому при анализе финансовой устойчивости предприятия необходимо оценить структуру распределения собственного капитала. Анализ структуры распределения собственного капитала путем определения удельного веса собственного оборотного капитала в общей сумме собственного капитала позволяет оценить какая часть собственных капиталов компании не закреплена в ценностях иммобильного характера и находится в форме, позволяющей более или менее свободно маневрировать этими средствами. Отношение собственного оборотного капитала к общей сумме собственного капитала получило название коэффициента "маневренности". По поводу этого показателя проф. Н.Р.Вейцман отмечал: "Наличие высокого коэффициента маневренности в определенной степени ослабляет опасность, с которой связано владение быстро устаревшими оборудованием и машинами, особенно в условиях недогрузки и быстрого морального износа основного капитала". Коэффициент маневренности должен быть достаточно высоким, убеждая тем самым учредителей предприятия (акционеров) в том, что управляющие проявляют достаточную гибкость в использовании собственных средств компании. Для данных нашего примера (см. табл. 1 и 2) коэффициент маневренности равен: на начало периода  = -1,984(за 2018-й год) = -1,984(за 2018-й год) = -1,448 (за 2019-й год) = -1,448 (за 2019-й год) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||