Анализ основных средств анализ наличия и динамики основных средств Основные средства представляют собой средства труда (здания, машины, оборудование и т п.), участвующие длительный период (более одного год

Скачать 87.5 Kb. Скачать 87.5 Kb.

|

|

Практическое занятие АНАЛИЗ ОСНОВНЫХ СРЕДСТВ 1. Анализ наличия и динамики основных средств Основные средства представляют собой средства труда (здания, машины, оборудование и т.п.), участвующие длительный период (более одного года) в производственном (хозяйственном) процессе и приносящие предприятию экономические выгоды, стоимость которых постепенно в течение срока эксплуатации погашается посредством начисления амортизации и переносится на издержки производства и обращения. В ходе анализа решаются следующие основные задачи: — изучается состав и структура основных средств, их техническое состояние; — оценивается эффективность использования основных средств; — проводится факторный анализ фондоотдачи и т.д.. Источники информации для анализа: бухгалтерский баланс и пояснение к балансу. Анализ основных средств начинают с изучения объема основных средств, их динамики в целом по всем основным средствам, а также с изучения структуры (табл. 1 и 2). Для этого составляется таблица, в которой указаны группы основных средств и стоимость каждой из них в отчетном и предыдущем периоде. В таблице рассчитывают долю каждой группы основных средств и показатели их динамики. Таблица 1 - Состав и движение основных средств ООО «ХХХ» за 2016 г., тыс. руб.

Вывод!!!!! Таблица 2 - Состав и структура основных средств ООО «ХХХ», тыс. руб.

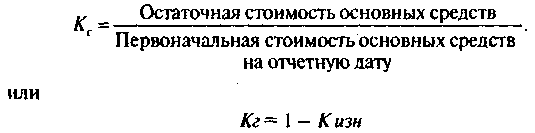

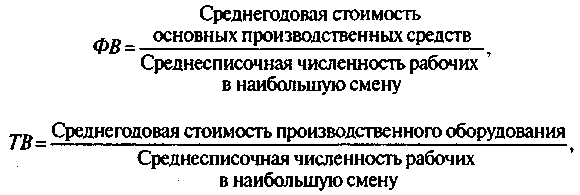

Вывод!!!!! 2. Анализ состояния и движения основных средств Оценка состояния основных средств выполняется на основе анализа их морального и физического износа. Под физическим износом понимают постепенную утрату основными средствами своей первоначальной потребительной стоимости, происходящую не только в процессе их функционирования, но и при их бездействии (вследствие разрушения из-за внешних воздействий, атмосферного влияния, коррозии). Различают полный и частичный физический износ. При полном физическом износе объект основных средств ликвидируется, частичный физический износ компенсируется за счет ремонта. Для оценки физического износа основных средств анализируется сумма начисленной амортизации как в целом по основным средствам, так и по отдельным их группам. Моральный износ также существует в двух формах. Первая форма морального износа заключается в том, что с внедрением новой техники и технологий, совершенствованием организации труда стоимость изготовления основных средств (при сохранении их конструктивных свойств и эксплуатационных характеристик) снижается. Эта форма износа выражает уменьшение стоимости основных средств вследствие удешевления их воспроизводства. Вторая форма морального износа возникает, когда изменяются ключевые узлы, агрегаты машин и оборудования, изменяется их конструкция и эксплуатационные показатели, то есть происходит уменьшение стоимости основных средств вследствие внедрения новых, более прогрессивных и экономически эффективных машин и оборудования. Под влиянием этой формы морального износа основные средства становятся «отсталыми» по своим техническим характеристикам и экономической эффективности. Для оценки морального износа анализируется возрастной состав оборудования. Оборудование разбивается на группы по сроку эксплуатации с определенным интервалом. Величина интервала зависит от отрасли и технических особенностей основных средств. При анализе возрастного состава оборудования определяют Долю каждой возрастной группы в общей стоимости оборудования. Высокая доля оборудования с большим сроком эксплуатации свидетельствует о значительном моральном износе оборудования. Техническое состояние основных характеризуется системой показателей, важнейшие из которых следующие: 1. Коэффициент износа основных средств (Кизн) показывает степень изношенности основных средств. Он может быть исчислен по всем основным фондам, по промышленно производственным основным средствам, по активной части основных средств.  Разность между первоначальной стоимостью ОФ и суммой их износа характеризует величину остаточной стоимости ОФ. 2. Коэффициент технической годности (Кг) характеризует степень годности основных средств к эксплуатации  3. Коэффициент выбытия основных средств (Кв). Доля выбывших основных средств в общей их стоимости. 4. Коэффициент обновления основных средств (Кобн) показывает долю вновь поступивших основных средств в общей их стоимости на конец отчетного периода 5 Далее необходимо изучить подробно возрастной состав оборудования, который позволяет судить о его работоспособности и необходимости замены. Для анализа возрастного состава оборудования и его морального износа основные средства группируют по продолжительности срока эксплуатации. Выделяют следующие группы: до 5 лет, от 5 до 10 лет; от 10 до 20 лет и более 20 лет. Срок службы оборудования до 10 лет является оптимальным для замены. Для оценки обеспеченности предприятия отдельными видами основных средств сравнивают их фактическое наличие с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность труда (ФВ) и техническая вооруженность труда (ТВ). Фондовооруженность характеризует размер производственных средств, приходящихся на одного работника промышленного персонала  Для оценки этих показателей следует сравнить темпы их роста с ростом производительности труда. Положительной оценки заслуживает опережающий рост производительности труда по сравнению с ростом фондовооруженности. 3. Анализ интенсивности и эффективности использования основных средств Экономическая эффективность использования основных средств определяется отношением экономического эффекта, полученного за определенный период, к затратам на создание основных средств. В качестве экономического эффекта может выступать стоимость годового выпуска (реализации) продукции, или сумма прибыли. Обычно объем продукции используют при расчете фондоотдачи, а прибыль — при расчете рентабельности основных средств. В качестве затрат выступает среднегодовая стоимость основных производственных средств. Важнейшими показателями эффективности использования основных средств по интенсивности являются фондоотдача основных производственных средств (Фо) и фондоотдача с одного рубля стоимости машин и оборудования (машиноотдача). Фондоотдача промышленно-производственных средств исчисляется: Фондоотдача показывает размер продукции, приходящейся на 1 рубль среднегодовой стоимости основных производственных средств. Она может быть исчислена по всем основным фондам и в том числе по промышленно-производственным фондам и по их активной части (машинам и оборудованию) — машиноотдача (Л/о) При расчете показателей фондоотдачи в числителе также может быть использована выручка от реализации продукции, работ, услуг в оптовых ценах предприятия (без НДС и акцизов). В этом случае фондоотдача показывает размер выручки на 1 рубль среднегодовой стоимости основных производственных средств или активной их части. Фондоемкость (Фемк) — это показатель обратный фондоотдаче. Она показывает размер основных средств, приходящихся на 1 рубль продукции, выпущенной либо реализованной  Если фондоотдача в отчетном году повысилась по сравнению с базисной величиной, а фондоемкость снизилась, то это свидетельствует о более эффективном использовании основных средств и наоборот. Для обобщающей характеристики эффективности использования основных средств рассчитывают показатель фондорентабельности (Фр) Анализ эффективности использования основных средств. Анализируя текущее финансовое положения предприятия, используют относительные показатели платежеспособности и ликвидности. Обобщенные показатели использования основных средств: где Фотд - фондоотдача; В - выручка от продажи; СОС1 - среднегодовая стоимость основных средств. Фотд0 = Фотд1 = где Фемк - фондоемкость. Фемк0 = Фемк1 = Q = Ф ×f, (3) где Q - объем производства (выручка); Ф - стоимость основных фондов; f- фондоотдача. ΔQ = Q1 – Q2 , (4) где ΔQ- изменение объема выручки. ΔQ = ΔQф = (Ф0 – Ф1) ×f , (5) где ΔQф- изменение объема выручки с учетом изменение стоимости фондов. ΔQф = ΔQΔf= ( f0 – f 1) × Ф1 ,(6) где ΔQΔf - изменение объема выручки с учетом изменения фондоотдачи. ΔQΔ f = ΔQ = ΔQф + ΔQΔf,(7) где ΔQ - изменение объема выручки за счет изменения фондоотдачи и стоимости фондов. ΔQ = Таблица 3 – Анализ эффективности использования основных средств в ООО «ХХХ»

Вывод |