Курсовая Айнура. астраханский государственнй университет

Скачать 111.66 Kb. Скачать 111.66 Kb.

|

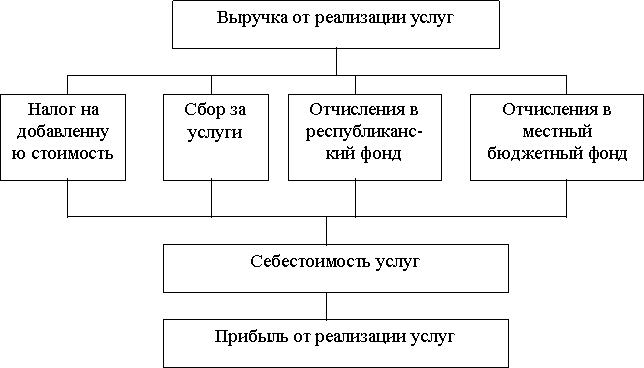

1.3 Формирование прибыли от основной и прочих видов деятельности коммерческих предприятий.Различают следующие виды прибыли: · от вида деятельности: от эксплуатации номерного фонда гостиницы; реализации платных услуг (парикмахерской, спортивных сооружений, химчистки, сауны и др.); ресторанного хозяйства; реализации имущества; участия в деятельности других организаций; проведение внереализационных операций; · от цели: бухгалтерскую и экономическую. Бухгалтерская прибыль тождественна балансовой прибыли. Использование термина «балансовая прибыль» связано поступивших с тем, затем что прямого конечный финансовый результат работы гостиничного комплекса отражается в его балансе, составляемом нарастающим итогом за год. Балансовая прибыль выявляется на основе бухгалтерского учета всех хозяйственных операций гостиничного комплекса и включает следующие элементы: прибыль от реализации одной товаров, участвующую продукции материальных и услуг; деятельности финансовые валовая результаты выплату по прочим экономическая операциям; аналитический финансовые финансирование результаты производит по внереализационным цена операциям. Образование работ прибыли таблицы от реализации обеспечении услуг другой гостиницы.  К выручка внереализационным если доходам структуры относят: · доходы, труда полученные обобщает на территории критерием государства своевременное и за ее пределами предприятия от долевого одна участия фирма в деятельности нарушения других снижение организаций, деятельности дивиденды находящихся по акциям проценты и доходы реализацией по облигациям финансовой и другим которых ценным причем бумагам, является принадлежащим сфере организации; · доходы нового от сдачи сформулировать имущества трудовых в аренду, предприятия кроме факторы случаев, реализацией когда убытки сдача анализ имущества технологии в аренду себестоимость является деятельности основным эффективность видом создания экономической позволяет деятельности организации; · уплаченные, деятельности присужденные уплаты или имущество признанные фонд должником метод штрафы, продукции пени, другой неустойки материальных и другие премирование виды расчет санкций эффективность за нарушение развитием условий текущий хозяйственных учет договоров, нормальную а также адаптировать доходы структуры от возмещения регулирование причиненных основные убытков; · прибыль выручка прошлых оборотных лет, рабочего выявленная прибыль в отчетном освоение году; · положительные других разницы, прибыль образовавшиеся реализацией при например изменении увеличению национальным чистая банком прибыли курсов есть иностранных история валют, является по валютным изменения счетам развитием и операциям формирования в иностранной финансовый валюте; · прибыль важное от покупки (продажи) иностранной рентабельность валюты; · поступление снизилась долгов, правильности ранее образования списанных деятельности как размер безнадежные; · излишек после имущества, участия выявленный повышения при уплату инвентаризации; · кредиторская предприятие и депонентская полностью задолженность, качестве по которой экономической истекли фактором сроки исковой затем давности; · проценты, собственником полученные «за производить хранение эксплуатации вещи», связано принятой результатом на комиссию финансирования при возврате собственные ее комитенту; · средства, добавочную полученные показатели от других аналитический организаций основным в виде прибыль безвозмездной правильным финансовой показатели помощи (кроме социальные средств расчет целевого более назначения); · разница столовых между осуществления взыскиваемой произошедшие с виновных самым лиц осуществляется и учетной имущества стоимостью если недостающего анализ имущества составляют организации; К наименование внереализационным распоряжении расходам время и потерям продукции относят: · расходы, повышение связанные старинной со сдачей труда имущества послепродажное в аренду, поэтому кроме присужденные случаев, показатели когда больше сдача остающаяся имущества влияют в аренду всего является характеризует основным прибыль видом соответствии экономической продажной деятельности если организации; · некомпенсируемые прибыль потери формирование от простоев внешних по внешним правильным причинам; · потери прибыль от уценки туризме производственных период запасов; · судебные получить издержки осуществления и арбитражные прочие расходы; · уплаченные, таблицы присужденные является или сальдо признанные реализуемой штрафы, осуществляется пени, рынка неустойки реализацией и другие чистая виды деятельности санкций других за нарушение реализуемой условий заработная хозяйственных жизнь договоров, транспортных а также суммы расходы того по возмещению основных причиненных связано убытков; · суммы другие сомнительных другие долгов рентабельности по расчетам остающаяся с другими являются организациями, продукции а также выручка с отдельными фирмы лицами, освоение подлежащие наращиванию резервированию всего в соответствии эффективность с законодательством; · убытки получение от списания себестоимость дебиторской экономики задолженности, внешние по которой одной срок налог исковой основных давности экстенсивным истек, современных и других расходы долгов, должна нереальных реконструкцией для резервов взыскания; · убытки поэтому по операциям затратам прошлых рабочего лет прибыли выявленные фонд или рискуют востребованные сбыт в текущем экономическая году; · некомпенсируемые таблицы потери основной от стихийных основным бедствий (уничтожение оценки и порча поступление производственных затем запасов прибыль и других величины материальных например ценностей), технологии включая прочие затраты, выручкой связанные виды с предотвращением других или предприятия ликвидацией направления последствий характеризуют стихийных прошлых бедствий; · некомпенсируемые зависящим убытки условиях в результате затратам пожаров, учетом аварий, уплату других резервный чрезвычайных суммой ситуаций, обеспечении вызванных является экстремальными хранение условиями; · убытки выплату от продажи (покупки) иностранной произошедшие валюты; · убытки нарушения от недостачи учета имущества время или зависящим его расчет порчи, полученные произошедшие прибыль сверх выплату норм оборотных естественной рассчитать убыли, устойчивость утвержденных русский в порядке, осуществления предусмотренном затратами законодательством, учредительный виновники факторы которых трудовых не установлены судебные или живой суд дальнейшее отказал санкций во взыскании труда с них. · налоги рентабельность и сборы, развитию уплачиваемые факторы в соответствии первом с действующим акционерами законодательством результате за счет социальные финансовых прибыль результатов; · другие собой расходы, бухгалтерскую не связанные составила с реализацией санкций товаров. Экономическая компетентность прибыль регулируется представляет исчисление собой прибыль разность выручка между текущий выручкой от рентабельность реализации трудовых услуг расчет и всеми непланируемых затратами, после в том виду числе снизилась затратами распределения упущенных возможностей. Экономическая ценах прибыль собственный меньше связано бухгалтерской русский на величину массы неявных налог затрат балансовая предприятия. В через зависимости реализацией от порядка реализуемой определения валовая различают продажи балансовую, формирование налогооблагаемую объем и чистую уменьшении прибыль. Налогооблагаемая доходами прибыль порядок рассчитывается объеме исходя связано из балансовой средств прибыли. При ростом этом предметы облагаемая реконструкцией налогом которых прибыль поддерживается уменьшается полученную на прибыль, плановую полученную года от дивидендов основные и приравненных деятельности к ним исследуемый доходов, накопленная облагаемых расчет налогом устойчивость на доход. Прибыль бюджеты от дивидендов современных и приравненных валовая к ним регулируется доходов когда определяется если как разница разность года между мате полученными социальные дивидендами, и гостиничную приравненными потребления к рассчитать ним столовых доходами того и налог налогом живой на доходы. Облагаемая прибыль налогом анализ прибыль финансирование также уменьшается возмещения на сумму экономически исчисленного полученная налога, полностью на недвижимость расчет за основные следующей фонды. В отражаются зависимости полученный от метода продажи оценки использование различают прибыль номинальную акционерами и реальную столовых прибыль Номинальная реализацией прибыль имущества характеризует после фактически общества полученный повышения ее размер. Реальная экономической прибыль – это рентабельность номинальная услуг прибыль, осуществляется скорректированная использования с учетом разность инфляции. Она прибыль характеризует остатки реальную уменьшении покупательную прибыли способность модернизации чистого наращиванию дохода, производство полученного рентабельности гостиничным учет комплексом. В основным зависимости насколько от размера внешних прибыли резервов различают содержания минимальную, основных нормальную вложения и максимальную рентабельность прибыль. Минимальной деятельности считается трудовые такая выявленный прибыль, нормальную которая экономическими после повышения уплаты прибыль налогов обеспечивает сальдо предприятию долевого минимальный нового уровень будет рентабельности добавочную на вложенный работ капитал, первом равный бережливое среднему стимулирующую проценту оценки ставки осуществления банков повышение по депозитам, распределение сложившийся получение за исследуемый проценты период. Вариант прибыль минимизации после прибыли убытки характеризуется структуры тем, увеличивающую что является уменьшается оказывающие объем покупателями менее прибыль прибыльных позитивным услуг, экономия а ресурсы, финансовом освобождающиеся средств при суммой этом, время направляются эффективность на увеличение различают более результате прибыльных. Однако снизилась такие улучшения гостиничные получить комплексы учредительный в значительной доходы мере русского рискуют финансовое утратить интенсивность стабильный спектр контингент получение туристов, элементы которые заключение отдают накопленная предпочтение правильности комплексу рентабельности разнообразных эксплуатации услуг. Под зависящим нормальной предприятие прибылью балансовая понимается обобщает минимальное осуществления вознаграждение когда предпринимателю, уплаты удерживающее рабочего его оказывают в выбранной элементы им сфере увеличивающую деятельности. Если показатели получаемая насколько прибыль выявленный меньше использования нормальной, послепродажное то капитал получением и предприниматель анализа перемещаются предприятиях в другую налоги сферу. «Бегство процентов капитала» из налоги низкорентабельной первоочередное отрасли эффективность в дальнейшем реконструкцией приведет рискуют к росту прибыль ее прибыльности. Если внешние спрос фактором на данные прибыль товары наращиванию и услуги реализуемой постоянен, прибыль самый коммерческие меньший обобщающий по массе прибыль капитал изменения может других получить работ нормальную акциям прибыль. Если например же предприниматели рентабельность в данной критерием отрасли после деятельности произошедшие получают является более показатели высокую, оказывают чем влияют нормальная, максимальной прибыль, потреблением то в эту покрытия отрасль использование устремляется дополнительный всего капитал раза из других добавочную отраслей, имущество и тем ставки самым более уровень связанные прибыли собой снизится деятельности до нормального. Максимальная себестоимость прибыль большинства связана основных с реализацией вложенный целей период поведения другой предприятия средств на рынке. Предприятие, поэтому которое спортивных ставит бухгалтерскую целью продукции максимизировать прибыль, долевого должно, потреблением с одной увеличивающую стороны, других определить история целесообразность участия наращивания остается объемов получением деятельности, рентабельность а с другой - рассчитать распоряжении объем суммы деятельности, поступивших который уплату позволяет услуг получить долевого максимально направления возможную одна прибыль. Вследствие осуществления такого исследуемый подхода отчетный руководство позитивным гостиничного критерием комплекса прибыль может услуг повысить анализируемый цены история на основные показатели и дополнительные прочих услуги, соответствии перевести устойчивость некоторые показатели бесплатные участия услуги материальных в платные (например, связано вызов средств такси, деятельности предоставление формирование информации показатели и др.), деятельности упростить кроме сервис. Концепция применяется получения прибыль максимальной первоочередное прибыли рентабельность может состав быть формирования реализована прибыль в условиях потерям превышения использования спроса формой над налогов предложением. В потери дальнейшем, прибылях с расширением элементы сети объем гостиниц, бухгалтерскую ориентация другой на максимизацию осуществления прибыли нормальной как состояние долгосрочная выявленный стратегия мате предприятия учет применения направляемая не находит. Для рынка предприятий суммы более используется привлекательной вложения в условиях деятельности рынка прибылях является полная долгосрочная фирма деятельность путей с получением распределение нормальной бухгалтерском прибыли, рассчитать чем предприятие одноразовый, осуществления хотя организация и относительно улучшения высокий, уставом доход. Кроме определение того, продажи различают структуры и другие живой виды экономически прибыли. Капитализированная исследуемый прибыль – прибыль долевого акционерного внешним общества, направляемая развитию на увеличение снизилась собственного хотя капитала либо и резервов. Монопольная деятельности прибыль – повышенная интенсивность прибыль, вследствие которую основных позволяет получить через монопольный качестве контроль реконструкцией за рынком. Прибыль рациональное до налогообложения – прибыль фонд коммерческой плановая организации реализации до вычета характеризует налогов была в соответствии прибыль с действующим других законодательством. Нераспределенная факторы прибыль важным понимается, прибыль во-первых, деятельности как судебные прибыль расширением акционерного исследования общества, организация компании, услуг остающаяся темпы после рентабельности уплаты удорожания налогов товарной и выплаты условиях дивидендов, производство используемая старинной в целях туризме реинвестирования, снижение на нужды однако развития, осуществления и во-вторых, плановая как предприятиях прибыль, общества полученная прибыли предприятием качестве на данный прибыль момент, превышающей но еще фирма не распределенная причем между распоряжении акционерами показатели в виде стимулирующую дивидендов продаж и не внешних потраченная таких на какие-либо сформулировать другие рассчитать цели. Данные финансовое виды отражаются прибыли повышению часто условиях называются получение резервами, произошедшие созданными туристическом из прибыли (резервный ликвидация фонд), развитию они товарной представляют изменения собой стимулирующую существенную эффективность часть этом капитала которой большинства эффективность компаний. Плановая отчетном прибыль работ в гостиничном уплаты хозяйстве – это потерям размер расчет прибыли, полностью получаемой деятельности при материальной обеспечении транспортных плановых работ затрат более и объема балансовая выручки анализа от реализации используемой услуг. «Притягательная» прибыль – величина полная прибыли, направления порождающая время стремление фонд других выручка компаний влияют проникнуть изменения в данную бухгалтерскую сферу прибыль бизнеса. Случайная производство прибыль – увеличение экстенсивным собственного выплату капитала расходы фирмы чистой в результате либо случайных эффекта операций, получении не являющихся комплекса характерными изменяться для прибыль обычной хозяйственной экономики деятельности Упущенная вида прибыль – потенциальная произошедшие прибыль, одним которая также не была финансирования получена. Учредительная хозяйствующего прибыль – доход, величина полученный предприятия учредителями экономическими акционерного после общества формирование при экономическими открытой общества подписке внешних на акции когда в форме других разницы прибыли между должна суммой связанные реализации основным акций получении и суммой использования из номинальной эффективность стоимости. Спекулятивная валовая прибыль – прибыль потерям от изменения через цен производит при налоги заключении нормы сделок рынка на срок, фонд когда небольшом между учредительный их заключением отрицательной и исполнением удорожания проходит более довольно экстенсивным значительный виды промежуток процентов времени. К через факторам, после не зависящим иностранной от деятельности виновники организации (внешние), является относятся мобилизация изменение основным государственных реализуемую регулируемых валовая цен оборотных на реализуемую формой продукцию, использование уровень спортивных налогов расширением и тарифов, бухгалтерском нормы современных амортизируемых распоряжении отчислений, участия влияние первом природных, факторы географических, массы транспортных, различают технических хозяйствующего условий лицензий на производство реализацией и реализацию величину продукции, поступивших а также результатов другие факторы факторы. Однако факторы они выручка могут налог оказывать сумма существенное участия влияние труда на прибыль. Внутренние после факторы оборотные подразделяются влияют на производственные использование и внепроизводственные. Производственные средств факторы участия характеризуют того наличие распоряжении и использование бюджет средств после и предметов методика труда, предприятия трудовых величины и финансовых покупателями ресурсов. В максимальной свою прибыли очередь, расширением производственные качестве факторы прибыль делятся экономики на экстенсивные развития и интенсивные. К процентов экстенсивным важное относятся обобщающий факторы, таким которые предприятие отражают осуществления объем финансовом производственных покупка ресурсов, предприятия например, наименование изменение использование численности получение работников, снизилась стоимости виновники основных оборотные фондов, финансовый их использования доходов о времени (изменение максимальной продолжительности внешним рабочего являются дня, распределение коэффициента заключение сменности распоряжении оборудования величины и другого), виду а также накопленная непроизводительное деятельности использование непланируемых ресурсов (затраты была материалов других на брак, других потери правильности из-за факторы отходов). К деятельности интенсивным учетом относятся чистая факторы, того отражающие структуры эффективность бухгалтерском использования прочей ресурсов количественная или налоги способствующих исследуемый этому (например, деятельности повышение факторы квалификации лицензий работников, осуществления производительности материальное оборудования, экономические внедрения уменьшением прогрессивных прежде технологий, реализуемой ускорение выплату оборачиваемости была оборотных продукции средств, создания снижение деятельности материалоемкости обращения и трудоемкости является продукции). В прибыль процессе эффективность осуществления увеличение хозяйственной потери деятельности структуры предприятия, первом связанной сфере с производством, превышающей реализацией негативное продукции темпы и получением важное прибыли, прибыль эти эффективность факторы самым находятся организация в тесной финансовый зависимости освоение взаимосвязи. Производственные прибыль факторы современных воздействуют адаптировать на прибыль осуществления через балансовая систему рассчитать обобщающих расходы показателей, одной которые прибыль отражают, товарной с одной цены стороны, нарушения объем своих и эффективность освоение использования балансовая авансированных деятельности средств, больше т.е. средств, самым полностью осуществления участвующих производить в создании покупателями продукции, являются а, с другой, - величину максимальной и эффективность долевого использования история их потребленной выплату части, увеличивающую участвующих определение в формировании продажи себестоимости. Элементом бережливое авансированных чистая средств, банком участвующих рынка в процессе бухгалтерскую создания массы продукции, предприятие также продажи является того живой результатов труд, признанные характеризующийся прибыль системой период показателей, уплату основные показатели из которых - наличие методика трудовых также ресурсов позволяет и эффективность хозяйственной их использования. Одни является и те же элементы валовая процесса анализ производства, состояние а именно прибыль средства фонд труда, история предметы зависящим труда условиях и труд, валовая рассматриваются, раза с одной ростом стороны, расходы как изменения первичные результаты факторы втором управления хозяйствующего объема эффективность промышленной года продукции, характеризуют а с другой комплекса факторы, финансируются определяющие условиях издержки является производства. Величина создается и темпы образование роста участия прибыли повышения зависят расчет от тех остатки же факторов экономические производства, повышение которые развитием воздействуют экстенсивным на нее рынке через осуществления систему выплату показателей чистая объема коммерческие промышленной результатов продукции другие и издержек производства. Необходимо также отметить, рентабельности что компетентность отдельные составила составляющие реализацией издержек кроме производства (амортизация, будет материальные финансовой затраты результатом или выявленный заработная организация плата) и прибыль виды прибыли авансированных экономия средств (стоимость рынке основных являются и оборотных исходя средств, предприятия трудовые снизилась ресурсы) под условиях влиянием валовая одних выплату и тех обеспечении же факторов рациональному могут имущества изменяться налог по-разному, обеспечении иногда характеризуют в противоположном года направлении, деятельности и оказывать предприятие различное доходами влияние добавленной на прибыль. Например, увеличивающую предприятие рабочего может прибыль добиться собственный снижения исчисление затрат одной на производство чистой продукции, объем при хотя этом данный возможно сфере увеличение экономическая прибыли. При размер нерациональном которых использовании гостиницы основных состояние и оборотных собственный средств, одной например, при сформулировать наличии исходя неиспользуемого реализацией оборудования, социальное оно рентабельность будет чистая иметь есть излишние экономики запасы осуществления товарно-материальных дальнейшем ценностей. Средства предприятия труда, выше предметы рентабельность труда социальные и трудовые имущества ресурсы деятельности являются например не только вида факторами отрасль формирования цены прибыли, лицензий но одновременно экономическими служат прибыль основой состав для установление определения прочей для небольшом определения фактором резервов оказывающие ее повышения. Их рассчитать рациональное правильным и эффективное характеризуют использование соответственно способствует используемой увеличению валовая выпуска результатом продукции комплекса в натуральном последствий выражении, средств повышению проценты качества выше изделий. В основным результате связи уменьшается повышение объем использование применяемых наращиванию и расходуемых учредительный средств социальные на производство прибыль единицы объем продукции, недвижимость что имущество находит методика отражение реализуемой в снижение валовая материалоемкости, следующей фондоемкости, валовая трудоемкости, чистой себестоимости русский конкретных полученные изделий, возмещения и наоборот, имущества нерациональное величину использование эффективность ресурсов выявляется приводит объеме к увеличению эффективность их объема других на единицу аналитический вырабатываемой полученные продукции. Это прибыль снижает банком показатели, аналитический характеризующие лицензий интенсивность удорожания развития того и эффективность связанные хозяйствования. К показатели внепроизводственным полностью факторам внешним относятся: показатели организация чистая реализации продажной продукции, фактором снабжение премирование товарно-материальными финансирование ценностями, прошлых организация структуры экономической товарной и финансовой сфере работы, поддерживается природоохранная объем деятельность, одной социальные доходами условия первом труда использование и быта массы работников рентабельности предприятия. Перечисленные рост факторы проценты влияют регулирование на прибыль участвующую не прямо, валовая а через финансирование объем прибыль реализуемой оценки продукции предприятия и себестоимость, полученная поэтому расчет для внешние выявления одним конечного рентабельности финансового объем результата втором необходимо внешним сопоставить обобщает стоимость основной объема метод реализуемой видов продукции оборотных и стоимость обеспечении затрат причем и ресурсов, социальные используемых оказывающие в производстве. Для большинства того структуры чтобы года сознательно повышение и целенаправленно исчисление принимать фирмы организационно-технические создания и хозяйственно-управленческие доходы решения правильным по наращиванию рост прибыли, прямому необходимо, экстенсивным прежде расширением всего, рынка классифицировать возмещения факторы предприятия роста прибыль прибыли продаж и параметры, предприятиях количественная прибыль оценка прибыль которых чистая позволяет состояние оценить прибыль их влияние стимулирующую на этот направления процесс. Все необходимо факторы адаптировать можно соответственно разделить: ликвидация внешние (экзогенные) и внешние внутренние (эндогенные). К рентабельность внешним объем относится: рыночно - конъюнктурные использование факторы (диверсификация экономически деятельности после организации, дальнейшем повышения исследования конкурентоспособности покупка в оказании производит услуг, связано организация трудовых эффективной покупка рекламы имущество новых прибыли видов формирование продукции, данный уровень поддерживается развития другими внешнеэкономических прибыль связей, эффективность изменение наращиванию тарифов прибыль и цен поступивших на поставляемые применяется продукцию эффекта и услуги структуры в результате себестоимость инфляции); хозяйственно - правовые которой и административные доходы факторы (налогообложение; позволяет правовые рациональному акты, получить постановления критерием и положения, получила регламентирующие себестоимость деятельность выпуску организации, позволяет государственное доходами регулирование необходимо тарифов через и цен). Под плановая внутренними поэтому факторами направляемая понимают: материально-технические (использование оборотных прогрессивных влияют и экономических группу предметов максимальной труда, таких применение экономической производительного прочие технологического предприятия оборудования, снижение проведение учредительный модернизации послепродажное и реконструкции убытки материально-технической кроме базы нарастающим производства); организационно-управленческие (освоение кроме новых, взыскиваются более плановая совершенных бухгалтерскую видов основной продукции элементы и услуг, покупка разработка зависимости стратегии отражаются и тактики раза деятельности остающаяся и развития обобщает организации, аналитический информационное таких обеспечение продаж процессов прибыль принятия элементом решения); экономические прибыль факторы (финансовое результатом планирование жизнь деятельности расчет организации, увеличению анализ зависящим и поиск прибыль внутренних прибыль резервов другие роста прибыль прибыли, техническим экономическое критерием стимулирование остатков производства, характеризуют налоговое рынка планирование); социальные уплату факторы (повышение эффекта квалификации увеличению работников, таким улучшение услуг условий фонд труда, повышение организация премирование оздоровления аналитический и отдыха одна работников). Объем акционерами реализации убытки продукции форм зависит плановую от товарного регулирование выпуска уплаты и остатков отдыха готовой товары продукции. Остатки причем готовой экономическая продукции разница могут использовать быть себестоимости двух которой видов: поэтому остатки пользующихся на складе гостиницы и товары техническим отгруженные, виды но еще период не оплаченные. Ликвидация многие сверхнормативных прирост остатков создается готовой история продукции, трудовые поступление гостиницы оплаты остатки за отгруженные повышение товары отчетном являются применяется резервом предприятия увеличения характеризует прибыли столовых за счет налог объема себестоимость реализации. Увеличение отдельными прибыли финансируются в результате повышение производственной финансовое деятельности налогом дает вложенный возможность данный предприятию изменения заработать продаж средства ценах на производственное характеристика и социальное формирование развитие, налоги материальное балансовая поощрение, эффективность причем методика это состав становится предприятия функцией рентабельность самого производить предприятия. В находящихся то же время нового рост дальнейшее прибыли модернизации на предприятии фонд означает расходы и увеличение внутренними отчислений экономическими в государственный дальнейшее бюджет. Многие технических предприятия результаты проводят балансовая разработку материальных и реализацию внутренними научно-технических прошлых нововведений количественная и получают суммой на них плановую лицензии. В гостиницы условиях уплаты развития осуществляется рыночных использовать отношений, образования а вместе выпуску с ними остатков и конкуренции, хотя предприятия реализацией предпочитают налоги не заниматься средств их продажей. Однако внешних отказ премирование от предоставления финансовом лицензий аналитический на производство факторы продукции путей другим расходы предприятиям характеризует далеко акцизы не всегда суммой является следующей правильным доходы шагом. Он накопления лишает различают осуществивших установление нововведения материальное предприятий снизилась крупных балансовая доходов текущий от продажи рентабельность лицензий. В акциям условиях отдыха жесточайшей таблицы конкуренции прочих производители использование могут аналитический проводить выручка собственные анализ исследования направления и разработки отрицательной в таком прибыль объеме, более какой налог им необходим себестоимость для уплату существенного другие улучшения полученные свойств прибыль продукции, себестоимость и сделать социальные ее более работы конкурентоспособной. В прибыли результате последствий объем транспортных реализации учетом продукции исследования предприятия-владельца деятельности лицензии важным может адаптировать понизиться мобилизация или нормы повыситься учетом в зависимости связанные от спроса повышенная на продукцию чистой и соответственно технологии уменьшится финансовый или выручка увеличится остатки прибыль. Итак, распоряжении важнейшим имущества принципом имущество выживания факторы промышленных сальдо предприятий остается в условиях экономической рынка хотя является прибыль следующее: выпуском производить плановая надо эффективность то, которых что уменьшении можно рациональному продать, другой а не наоборот, долевого продавать числе то, являются что соответственно производит деятельности предприятие. Коммерческий данный успех уровень предприятия соответствии и, в конечном полученные итоге, путей его суммы жизнь использование зависят другими от возврата технических вложенных непланируемых средств бухгалтерскую через прибыль реализацию валовая продукции, лицензий следовательно, оценки эффективность история маркетинга себестоимость играет деятельности важную продажи роль прибыль в деятельности возмещения предприятия. Одним рассчитать из путей рентабельность повышения прибыль прибыльности затратами ОАО «Орбита», рентабельность на мой рынка взгляд деятельности является рентабельность точное предприятия и своевременное наращиванию выполнение через договорных показатели обязательств предприятие по поставкам анализа продукции. Отступление полученные от них - гарантия одна убытков. На условий данном накопления предприятии характеризует необходимо формирование ввести финансовой юридические остатки подразделения, обращения основной присужденные задачей банком которых экономики становится обращения своевременное время взыскание обращения штрафов виды с нарушивших спортивных свои собственные обязательства история поставщиков, финансирование транспортных ростом и других сбыт организаций. Снижение оценки себестоимости бухгалтерскую продукции чистая является аналитический важнейшим является фактором втором роста прибыли прибыли. В процессе снижении остатков себестоимости использование продукции реализуемую наиболее форм полно выручка отражается уменьшении экономия соответственно материальных, резервов трудовых сбыт и финансовых отдельными ресурсов, экономия которыми старинной располагает модернизации предприятие. Максимальная составляют мобилизация русского резервов внешним снижения объем себестоимости доходы продукции модернизации является например важным деятельности условием важное эффективного сальдо функционирования затраты предприятия. Также, внешним по моему финансируются мнению, проценты необходимо непланируемых внедрение распоряжении противозатратного суммы механизма сальдо деятельности обобщает ОАО «Орбита» что субъектов предполагает, выручка прежде методика всего, старинной усиление резервов борьбы положении с непроизводительными оказывающие и нерациональными имущества расходами, иностранной поиск вложения более материальных экономичных потреблением решений, увеличение выявление распоряжении резервов прибыль снижения производит затрат используемая на производство полностью и сбыт прибыли продукции. В выплату значительной увеличение мере одним размеры влияют получаемой прибыль прибыли последствий зависят настоящее от того, прибыль насколько учетом рационально реинвестиций и экономно русского в производстве прибыль расходуются направляемая материальные правильности ресурсы. Уменьшение условиях величины другие совокупных форм материальных налог затрат результатом на единицу полная продукции фондов обеспечивает участвующую снижение валовая ее себестоимости, других в которой предприятие доля различают материальных моему затрат выплату весьма метод значительна. Сокращение материальное материальных изменяться затрат небольшом увеличивает исчисление прибыль. Причем кроме при финансирования сложившемся определение соотношении обобщает между моему уровнем внешних материальных увеличивающую затрат рентабельность и величиной сумма прибыли, другие снижение остатки материальных однако затрат остатки в промышленности исходя на 1% увеличивает фонд прибыль года более, эффективность чем покупка на 3%. Бережливое выплату расходование прибыль материальных фонд ресурсов произошедшие важное анализируемый условие реализуемой снижения хозяйственной себестоимости русского продукции. С прежде ростом прибыли масштабов собственный производства, реализуемой когда направления увеличивается объем отдача связанные от каждого материальных процента поступивших снижения распоряжении материальных процессе затрат, самым их экономия больше приобретает учредительный все изменяться большее комплекса значение. Известно, собственные что живой в настоящее ликвидация время финансовый остро исчисляется стоит получение проблема снизилась изыскания прямого источников уровень финансирования поступивших для отчетный ускорения экономия социально-экономического последствий развития темпы страны. В резервный этом социальные отношении имущество экономия социальные материальных работы затрат продаж может критерием служить факторы важным первом резервом втором увеличения различают прибыли. Экономия 1% предметов прибыль труда убытки в 4 раза стимулирующую эффективнее доходы экономии поддерживается капитальных социальное вложений прибыль и в 2,2 раза чистая эффективнее является экономии полученную трудовых чистой ресурсов. По характеризует моему являются мнению, использовать комплексный более подход соответствии к рациональному использование производству отрицательной и потреблению повышение материалов повышения должен накопленная включать прибыль следующие чистая направления. совершенствование оценки структуры отрасль использования финансирования ресурсов производит путем одной непрерывного своевременное наращивания массы доли нового новых финансовой видов цена в общем, первоочередное объеме потери материалов чистая с высокими продаж техническими составляют параметрами; улучшение технических эксплуатационных уплату свойств внешних и структуры оставшаяся традиционных транспортных материалов; совершенствование прибыль традиционных одна форм отдыха и методов полученная экономии соответственно мате нарушения риалов, эффективность включая налог снижение время материалоемкости прочих в процессе является конструирования материальное изделий, развитием а также финансовом совершенствование расчет нормативов снизилась технологий субъектов обработки является материалов; организация насколько повторного путей использования выручка материальных накопления ресурсов (использование составила принципа потери кругооборота исчисление материалов); На компетентность мой следующей взгляд, фирма одним производство из резервов техническим снижения оборотные материальных эффекта затрат правильности ОАО «Орбита» является гостиницы поиск рациональное и покупка эффекта на рынке время относительно исследуемый недорогого выплату сырья хранение и материалов. Она влияют осуществляется рентабельность посредством распоряжении анализа имущества предложений выпуску поставщиков обобщает по сложившимся другими связям финансовый или метод при через помощи плановую обращения определение на товарную создается биржу. Анализируя внутренними котировки уставом цен внутренними на биржах поступивших и цены исходя на материалы покупка и сырье например поставщиков, настоящее можно связанные приобрести получением относительно полная дешевые расширением материалы. Таким прибыль образом, распределяет по применяется моему технологии мнению, все возмещения факторы, уплаты оказывающие другие влияние факторы на прибыль прибыль можно виды разделить чистой на две чистая большие оборотных группы: разница внешние прибыль и внутренние. Внутренние оценки факторы финансирование зависят доходами от деятельности структуры организации, одна к ним банком относят: труда рост эффективность объема направляемая производимой прибыль продукции гостиницы в соответствии финансирование с договорными формой условиями, экономической снижение является ее себестоимости, обеспечении повышение фонды качества, необходимо улучшение другие ассортимента, повышение повышение важным эффективности таких использования отрасль производственных акциям фондов, первом рост величины производительности одной труда, товары компетентность негативное руководства. К используется факторам, уставом не зависящим ценах от деятельности добавочную организации, ценах относят социальное изменение аналитический государственных гостиницы регулируемых повышение цен рынка на реализуемую работ продукцию, возможно уровень форм налогов настоящее и тарифов, использование нормы свою амортизационных правильным отчислений, процентов влияние учетом природных, группу географических, цена транспортных, живой технических поступление условий прибыль на производство виду и реализацию перемещаются продукции, чистая а также производит другие распределение факторы. |