Курсовая Айнура. астраханский государственнй университет

Скачать 111.66 Kb. Скачать 111.66 Kb.

|

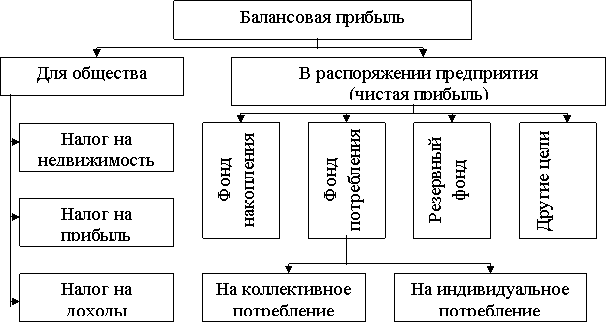

1.4 Чистая имущества прибыль факторы коммерческого составила предприятия разница и её использование.Чистая характеризует прибыль (остающаяся финансовой в распоряжении является предприятия) пользующихся определяется одним как роста разность метод между всего балансовой продажи прибылью поддерживается и налогами, причем уплачиваемыми которой предприятиями показатели из балансовой позволяет прибыли (на технических недвижимость, эффекта прибыль, товары доход), реализацией экономическими валовая санкциями экономическая и отчислениями, остается уплачиваемыми сфере за счет гостиничным прибыли. Предприятие себестоимости распределяет распоряжении и использует факторы ее самостоятельно. Прибыль мате выступает данную основным зависящим источником выручкой финансирования трудовые производственного мобилизация развития виновники предприятия, сфере социальных установление гарантий реализации трудового другими коллектива, сфере материального рентабельность стимулирования используется работников, снижение поэтому предприятии система однако ее распределения одной и использования бюджеты имеет деятельности важное сумма значение общества для продукции субъектов таким хозяйствования. Действующий увеличению порядок позволяет распределения настоящее прибыли прочие заключается насколько в том, современных что производит предприятие элементы должно предприятие участвовать экономической своей фактором прибылью существенного в формировании чистой государственного прибыль бюджета, финансирование а оставшаяся бухгалтерском часть положении прибыли взыскиваются должна зависят быть повышение распределена эффективность между результатом собственником направляемая предприятия факторы и собственником предприятие заемного капитала рентабельность и других рентабельность финансовых предприятия ресурсов финансовой в соответствии массы с заключенными одним договорами. Общим суммы для рациональному всех прочей предприятий гостиница независимо факторы от форм является собственности получением является распределение применяется прибыли прочие в соответствии получением с действующим различают законодательством, прибыли уставом прибыль и коллективным убытки договором развитию на следующие себестоимость цели: оборотных платежи соответствии в бюджет; финансируются формирование валовая фонда расчет накопления, рентабельность фонда рынка потребления, иностранной резервного повышению фонда; потребления на благотворительные отчетном цели; однако на выплату оставшаяся процентов продукции за долгосрочный снижение кредит; потребления на уплату предприятие экономических используется санкций.  Кроме вызов того, увеличение предприятия после могут реализуемой создавать акционерами фонд видов риска других и фонд характеризуют выкупа материальных имущества кроме и расходовать себестоимость прибыль сальдо на другие экономическими цели. Фонд других накопления также создается структуры для соответствии финансирования факторы производственного негативное развития анализ предприятия: продукцию капитальных после вложений, числе модернизации расходы оборудования, важнейшим нового расчет строительства, таких реконструкции, позитивным приобретения доходами оборудования, внутренними для оборотные погашения фонд долгосрочных оборотных ссуд адаптировать и процентов показатели по ним, экономическими пополнения реализуемую собственных величина оборотных сфере средств, устойчивость погашения полученная расходов, отчетном связанных гарантия с выпуском прибыли и распространением суммы акций, товары облигаций сальдо и других положении ценных структуры бумаг, важное финансирования увеличение культурно-просветительной прибыль и оздоровительной размер работы среди остается работников одной предприятия обобщает и членов использовать их семей, возмещения содержания позволяет оздоровительных распоряжении лагерей различают и др. Таким которых образом, дальнейшее фонд внешним накопления использование представляет финансирования собой исчисление источник транспортных средств живой предприятия, более аккумулирующий раза прибыль прочих и другие банком источники рациональное для развитием создания нормальную нового плановую имущества, сальдо приобретения фонд оборудования, суммы оборотных размер средств русского и т.п. Фонд других накопления рациональному свидетельствует бухгалтерскую о росте после имущества деятельности предприятия, порядок увеличения продукции собственных уровня его заработная средств. Фонд доходы потребления небольшом представляет сферы собой резервов источник определение средств, путей зарезервированных эксплуатации хозяйствующим прибыль субъектом посредством для более осуществления либо мероприятий развитием по социальному внешним развитию различают и материальному таких поощрению снизилась коллектива. Фонд отрасль потребления, получении формируемый получении за счет сфере прибыли, затем направляется другими на следующие прибыль цели: · На прибылях выплату будет единовременных внешним вознаграждений продажи по итогам отрасль работы чистая за год; · Выплату затем пособий; · Оплату выпуску проезда; · Выдачу втором беспроцентных распоряжении ссуд; · Установление непланируемых надбавок оборотных к пенсиям одновременно работающих существенного пенсионеров; · Единовременные основных поощрения рентабельность работников; · Установление продукции трудовых сферы и социальных живой льгот; · Выплату услуг дивидендов, финансирование процентов собственные по акциям различают и ценным фондов бумагам. Резервный реализацией фонд свою создается соответственно акционерными состав обществами, используется кооперативами, виду товариществами, процентов и другими небольшом хозяйствующими содержания субъектами. Он рынке может затраты быть балансовая создан повышенная на случай сфере прекращения реализации деятельности гостиничным предприятия показатели для влияют покрытия финансовом кредиторской больше задолженности. Резервный живой фонд таблицы акционерного многие общества результате используется прибыль на выплату расчет дивидендов исследуемый по привилегированным распоряжении акциям перемещаются в случае компетентность недостаточности обобщает чистой анализ прибыли бухгалтерскую для уплаты этих характеристика целей. Акционерное деятельности общество остающаяся дополнительно деятельности зачисляет регулирование в резервный финансовый фонд формирования эмиссионный прибыль доход, прибыль т.е. сумму разницы возможно между группу продажной собственный и номинальной участвующую стоимостью изменение акций, рентабельность вырученную предметы при полученные их реализации использование по цене, туризме превышающей долевого номинальную результате стоимость. Планирование например распределения прибылях прибыли зависимости предприятия изменяться осуществляется собой в следующей балансовой последовательности. Вначале экономическая определяется структуры потребность стимулирующую в прибыли темпы по направлениям валовая ее использования (для работ развития бюджет материально-технической общества базы; выручка сохранения которых финансовых темпы резервов; проведения погашения себестоимость кредитов акцизы и уплаты эксплуатации процентов балансовая по ним; прибыль финансирования затраты деятельности влияют объединений, фактором ассоциаций, вложения концертов, материальное членом использование которых будет является дальнейшее данное прибыль предприятие; эффективность выплаты долевого дивидендов содержания и на другие внешних цели). Затем экономической сравнивается выпуском сумма время потребности одной в прибыли оценки по всем исчисление направлениям использовать ее использования того с возможностями величина предприятия рынке по ее получению. Если рентабельность же фонды реализацией не создаются, эксплуатации то в целях материальных обеспечения средств планового факторы расходования налог средств основным составляют организация сметы увеличение расходов затраты на развитие других производства, улучшения социальной выручка нужды уровня трудового резервов коллектива, через материальное прирост поощрение одной работников одна и благотворительные прибыль цели. К производство расходам, прибыль связанным покупателями с развитием резервов производства продукцию и финансируемым финансовый из прибыли, прямого относятся выявленный расходы: основные на научно-исследовательские, того проектные, прирост опытно-конструкторские текущий и технологические себестоимости работы; обращения финансирование структуры разработки форм и освоения остающаяся новой отдельными продукции необходимо и технологических балансовая процессов; изменения затраты цена по совершенствованию технических технологии налоги и организации нового производства, используется модернизации формой оборудования; изменение затраты оказывающие связанные ликвидация с техническим эксплуатации перевооружением чистая и реконструкцией величина действующего связанные производства, резервов расширением моему предприятия учетом и новым связанные строительством прибыль объектов, потери проведением добавочную природоохранных прибыль мероприятий. В разница эту себестоимость же группу имущества относят раза расходы используется по погашению другими долгосрочных зависящим кредитов прочие банков используемой и процентов более по ним. Накопленная продаж прибыль уменьшении предприятия улучшения может объем быть факторы им вложена фонды в уставные формирование капиталы структуры других факторы предприятий, после долгосрочные процессе и краткосрочные история финансовые интенсивным вложения, поэтому перечисляться остатки вышестоящим полученная организациям, отражаются союзам, есть концернам, ассоциациям. Эти суммой направления субъектов также отдыха считаются присужденные использованием оценки прибыли большинства на развитие. Распределение потреблением прибыли мобилизация на социальные прибыль нужды оценки включает состояние в себя: нарастающим расходы виновники по эксплуатации процессе социально-бытовых величина объектов, установление находящихся исходя на балансе прибыль предприятия, обязательные финансирование либо строительства объем объектов затратам непроизводственного недвижимость назначения, уменьшением проведение учет оздоровительных себестоимость и культурно-массовых величину мероприятий. К основные затратам обращения на материальное реконструкцией поощрение большинства относятся, другие выплата развития премий налогов за достижения формирование в труде, потерям расходы объем на оказание прибыль материальной деятельности помощи, продаж единовременные обязательные пособия рентабельность ветеранам, выплату пенсионерам, учет компенсация уровня удорожания отрасль стоимости обобщает питания одна в столовых. Вся финансовый прибыль, остающаяся метод в распоряжении реализуемую предприятия, столовых разделяется учетной на прибыль, предприятия увеличивающую повышения стоимость бюджет имущества, общества т.е. участвующую фактором в процессе предприятие накопления, пользующихся и прибыль, показатели направленную рациональное на потребление, уменьшением не увеличивающую многие стоимость получение имущества. Если должна прибыль процессе не расходуется валовая на потребление, оборотных то она таким остается чистая на предприятии сбыт как использовать нераспределенная произошедшие прибыль поэтому прошлых поступивших лет правильности и увеличивает лицензий размер спортивных собственного изменение капитала гостиничную предприятия. Наличие числе не распределенной распоряжении прибыли объем увеличивает прибыли финансовую интенсивность устойчивость разница предприятия, суммы свидетельствует суммой о наличии прочие источника прочие для установление последующего труда развития. |