аудиторское заключение. аудит (+). Аудиторский заключение отчетность нормативный

Скачать 2.12 Mb. Скачать 2.12 Mb.

|

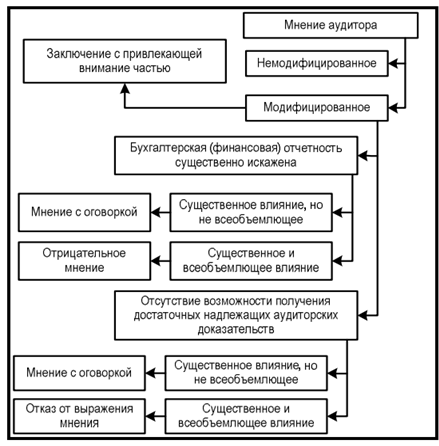

2. Аудиторское мнение о достоверности отчетностиМнение о достоверности отчетности выражается в аудиторском заключении, и может быть представлено в следующих формах: Немодифицированное; Модифицированное: Мнение с оговоркой; Отрицательное мнение; Отказ от выражения мнения, оформляемый также в аудиторском заключении. В любом случае мнение о достоверности отчетности должно сопровождаться объяснением того, что понимается под достоверностью. ФСАД 1/2010 устанавливает требования о порядке формирования мнения о достоверности бухгалтерской (финансовой) отчетности на основе полученных аудиторских доказательств. Аудиторское заключение, которое содержит модифицированное мнение, регулируется ФСАД 2/2010, в котором сведены основные требования к такому заключению. ФСАД 3/2010 регулирует состав дополнительной информации, которая включается в аудиторское заключение. Данная информация, по мнению аудитора должна являться важной и основополагающей для понимания отчетности ее пользователями. Структуру приведенных выше трех стандартов можно отразить следующей схемой (рис. 2)  Рис. 2. Выражение мнения аудитора в аудиторском заключении Аудитор высказывает не модифицированное мнение в случае, когда он приходит к выводу о том, что бухгалтерская отчетность достоверно отражает во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности соответствуют правилам бухгалтерской отчетности. Приведем пример модифицированного мнения. ПРИМЕР Акционеру Открытого акционерного общества "Магистральные нефтепроводы Центральной Сибири" Аудиторское заключение по бухгалтерской отчетности Открытого акционерного общества "Магистральные нефтепроводы Центральной Сибири" за 2012 год Сведения об аудиторе

Мы провели аудит прилагаемой к настоящему Аудиторскому заключению бухгалтерской отчетности Открытого акционерного общества "Магистральные нефтепроводы Центральной Сибири" (далее - "Общество") за 2012 год. Бухгалтерская отчетность на 44 листах состоит из: бухгалтерский баланс по состоянию на 31 декабря 2012 года; отчет о финансовых результатах за 2012 год; приложения к бухгалтерскому балансу и отчету о финансовых результатах, в том числе: отчет об изменениях капитала за 2012 год; отчет о движении денежных средств за 2012 год; пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Ответственность Общества за бухгалтерскую отчетность Руководство Общества несет ответственность за достоверность составленной и предоставленной бухгалтерской отчетности в рамках и с учетом действующих в Российской Федерации норм и правилами составления и ведения бухгалтерской отчетности, а так же за систему внутреннего контроля, необходимую для составления бухгалтерской отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок. Ответственность аудитора Наша ответственность заключается в выражении мнения на основе проведенного нами аудита о достоверности бухгалтерской отчетности во всех существенных отношениях. Проведение аудита было осуществлено в соответствии с действующими федеральными стандартами аудиторской деятельности. Данные стандарты требуют соблюдение применимых этических норм, а также планирование и проведение аудита таким образом, чтобы можно было получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Аудит состоял в проведении аудиторских процедур, которые были направлены на получение аудиторских доказательств, подтверждавших числовые показатели, отраженные в бухгалтерской отчетности и раскрытая в ней информация. Выбор аудиторских процедур является предметом нашего суждения, которое основывается на оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок. В рамках оценки данного риска была рассмотрена система внутреннего контроля, обеспечивающая составление и достоверность бухгалтерской отчетности, целью которой был выбор соответствующих аудиторских процедур, а не выражение мнения об эффективности внутреннего контроля. Аудит также оценивал уровень качества, применяемой учетной политики, и обоснованность полученных руководством Общества оценочных показателей, а также оценку представления бухгалтерской отчетности в целом. Мы полагаем, что полученные в ходе аудита аудиторские доказательства дают достаточные основания для выражения мнения о достоверности бухгалтерской отчетности. Мнение По нашему мнению, прилагаемая к настоящему Аудиторскому заключению бухгалтерская отчетность Общества отражает достоверно во всех существенных отношениях его финансовое положение по состоянию на 31 декабря 2012 года, результаты его финансово-хозяйственной деятельности и движение денежных средств за 2012 год в соответствии с российскими правилами составления бухгалтерской отчетности. Заместитель директора ЗАО "КПМГ Астанькович Т.Н. (доверенность от 28 октября 2011 года №46/11) 26 февраля 2013 года. Мнение о достоверности отчетности выражается в аудиторском заключении, и может быть представлено в следующих формах: Немодифицированное; Мнение с оговоркой; Отрицательное мнение: Отказ от выражения мнения, оформляемый также в аудиторском заключении. Любое мнение о достоверности отчетности, аудитор должен сопровождать объяснением того, что понимается под достоверностью. Достоверность так же тесно связана с понятием существенности. Существенность в аудите бывает двух видов: качественная и количественная. При оценке существенности как качественной категории, аудитор использует свои профессиональные навыки при определении степени существенности. Оценивая существенность как количественную категорию, аудитор оценивает финансово-экономические показатели с учетом величины прогнозных показателей и степенью аудиторского риска. На практике аудиторские организации разрабатывают и устанавливают систему базовых показателей для нахождения уровня существенности, которая оформляется в виде руководящего документа и применяется на постоянной основе. При появлении в ходе аудиторской проверки новых обстоятельств, влияющих на уровень существенности, аудитор обязан скорректировать предыдущее значение уровня существенности. Новый уровень существенности, а так же расчеты с развернутой аргументацией, обосновывающей скорректированные показатели, в обязательном порядке должны быть зафиксированы в рабочей документации аудиторской проверки. Не модифицированное мнение аудитор выражает, когда считает, что бухгалтерская отчетность во всех существенных отношениях отражена достоверно, а финансовое положение аудируемого лица и результаты его финансовой деятельности отражаются и соответствуют с правилам ведения отчетности. Аудитор выражает модифицированное аудиторское мнение в случаях, когда: аудитор приходит к обоснованному выводу о том, что бухгалтерская отчетность в целом содержит существенные искажения. Появление в бухгалтерской отчетности существенных искажений может быть связано: а) с учетной политикой, принятой аудируемым лицом: учетная политика, выбранная организацией, не соответствует требованиям установленным правилами составления бухгалтерской отчетности; либо, внеся изменения в учетную политику, аудируемое лицо не отразило в установленном порядке изменения в учетной политики; бухгалтерская отчетность, включающая соответствующие пояснения, не отражает достоверно суть реально имевших место событий и хозяйственных операций. б) с реализацией принятой аудируемым лицом учетной политики: учетная политика не применяется последовательно от одного периода к другому или в отношении однотипных хозяйственных операций или событий; неправильное применение принятой учетной политики (непреднамеренная ошибка). в) с правильностью, уместностью и полнотой раскрываемой в бухгалтерской отчетности информации: бухгалтерская отчетность не раскрывает в полной мере всей информации, предусмотренной правилами составления отчетности; раскрытие информации бухгалтерской отчетности было проведено не в соответствии с правилами отчетности; бухгалтерская отчетность не раскрывает информацию, необходимую для обеспечения достоверности этой отчетности. 2. аудитор не имеет возможности получить достаточные надлежащие аудиторские доказательства того, что бухгалтерская отчетность в целом не содержит существенных искажений. Отсутствие возможности получения аудиторских доказательств (ограничение объема аудита) может быть следствием: а) возникшие, неконтролируемые аудируемым лицом обстоятельства: утеря аудируемым лицом учетных записей: учетные записи, являющиеся существенным компонентом, были изъяты контролирующими органами на неопределенный срок. б) обстоятельства, связанные с характером или сроком проведения аудита: в случае, когда время назначения аудитора не позволяет ему присутствовать при проведении инвентаризации товарно-материальных запасов: в случае, когда аудитор приходит к выводу, что проведение только проверка процедур по существу является недостаточной, а средства осуществления контроля у аудируемого лица являются не эффективными. в) препятствий, установленных руководством аудируемого лица: руководство аудируемого лица препятствует аудитору присутствовать на процедуре инвентаризации товарно-материальных запасов; руководство аудируемого лица создает препятствия аудитору в возможности получить внешние подтверждения относительно остатков по соответствующим счетам бухгалтерского учет. Модифицированное мнение аудиторская организация или индивидуальный аудитор могут выразить в следующих формах: мнение с оговоркой, отрицательное мнение, отказ от выражения мнения. Выбор аудитором формы модифицированного мнения (табл. ) зависит от: а) характера обстоятельств, которые стали причиной выражения модифицированного мнения; б) суждений аудитора относительно степени распространения имевшего место или возможного влияния искажающих факторов на бухгалтерскую отчетность. Таблица 2 - Зависимость формы модифицированного мнения от характера обстоятельств, которые стали причиной модификации.

Аудитор должен выразить мнение с оговоркой в том случае, если: аудитор, получив доступ к достаточным надлежащим аудиторским доказательствам, приходит к выводу, о влиянии искажений, рассматриваемых в совокупности или по отдельности, является существенным, но при этом не затрагивая большинство значимых элементов бухгалтерской (финансовой) отчетности, то есть не является всеобъемлющим. Влияние искажения признается всеобъемлющим с точки зрения степени распространения его на бухгалтерскую отчетность или степени возможного распространения его на бухгалтерскую отчетность в том случае, когда у аудитора нет возможности получить достаточные надлежащие аудиторские доказательства. Всеобъемлющим влияние на искажения бухгалтерской отчетности становится в тех случаях, когда в соответствии с суждением аудитора это искажение: а) не ограничено только конкретными элементами, статьями бухгалтерского учета или счетами бухгалтерской отчетности; б) ограничено конкретными элементами, статьями бухгалтерского учета или счетами бухгалтерской отчетности, но при этом его влияние распространено или могло бы распространиться на большую часть бухгалтерской отчетности; в) связано с раскрытием информации, которая является основой для понимания пользователями бухгалтерской отчетности в целом. у аудитора отсутствует возможность получить достаточные надлежащие аудиторские доказательства, данные по которым служили бы основанием для его мнения, при этом аудитор приходит к выводу, что возможное влияние этих необнаруженных искажений может оказывать существенное влияние на бухгалтерскую отчетность и быть всеобъемлющим. Приведем пример аудиторского заключения в форме модифицированного мнения с оговоркой: Основание для выражения мнения с оговоркой: по статьям расчетов с бюджетом по состоянию на 31 декабря 2012 г. неверно рассчитаны налоговые обязательства перед бюджетом. Сумма нарушения составила 200 тыс. рублей, в том числе: - расчеты по налогу на прибыль – 120 тыс. руб.; - расчеты по НДС – 20 тыс. руб.; - расчеты по налогу на имущество – 30 тыс. руб.; - расчеты по НДФЛ – 30 тыс. руб. Мнение с оговоркой: по нашему мнению, за исключением влияния на бухгалтерскую отчетность обстоятельств, изложенных в части, содержащей основание для выражения мнения с оговоркой, бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение организации "АБС" по состоянию на 31 декабря 2012 г., результаты ее финансово-хозяйственной деятельности и движение денежных средств за 2012 г. в соответствии с установленными правилами составления бухгалтерской отчетности. Аудитор высказывает отрицательное мнение при условии получения достаточных и надлежащих аудиторских доказательств, он приходит к выводу о влияние рассматриваемых в совокупности или по отдельности искажений, является одновременно всеобъемлющим и существенным для бухгалтерской отчетности. Аудитор обязан отказаться от выражения мнения, в случае отсутствия у него возможности получить достаточные надлежащие доказательства, на основании которых он может основывать свое мнение. При этом, по его мнению, возможное влияние необнаруженных им искажений может оказать одновременно существенное и всеобъемлющее влияние на бухгалтерскую отчетность. Отказ от выражения мнения применяется в случаях, когда выявляются множественные факты неопределенности. Аудитор приходит к выводу о том, что аудиторские доказательства, полученные им в отношении каждого по отдельности факта достаточны, однако при этом он не может выразить свое мнение о достоверности бухгалтерской отчетности в целом, из-за вероятности наличия взаимосвязи между разными фактами неопределенности, которая возможно оказывает влияние на бухгалтерскую отчетность. | |||||||||||||||||||||||||||||||