аудиторское заключение. аудит (+). Аудиторский заключение отчетность нормативный

Скачать 2.12 Mb. Скачать 2.12 Mb.

|

|

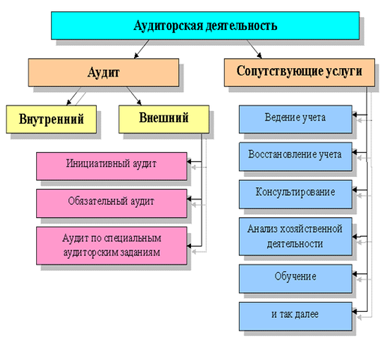

Содержание аудиторский заключение отчетность нормативный Введение 1. Сущность, назначение и структура аудиторских заключений 2. Аудиторское мнение о достоверности отчетности Заключение Список использованной литературы Глоссарий Приложение ВведениеАктуальность темы курсовой работы обусловлена тем, что аудиторское заключение позволяет оценить состояние хозяйственных процессов деятельности организации на момент аудита и дать рекомендации по улучшению процесса учета. Федеральным законом "Об аудиторской деятельности" обозначен перечень организаций, которым необходимо проводить обязательный аудит. Проводя обязательный аудит, аудитор, прежде всего, проверяет достоверность бухгалтерской (финансовой) отчетности организации, что является главной целью аудиторской проверки. Аудит является специфической информационной системой, обеспечивающей правовую защиту имущественных и финансовых интересов, как собственников хозяйствующих субъектов, так и государства. Аудиторское заключение является итоговым результатом аудиторской проверки и является юридически значимым как для физических и юридических лиц, так и для органов государственной власти и местного самоуправления и судебной системы. Предоставление аудиторского заключения осуществляется только аудируемому лицу либо лицу, заключившему договор по оказанию аудиторских услуг. Предоставление информации, содержащейся в аудиторском заключении осуществляется в единообразной форме. Важными показателями, оказывающими большое влияние на качество аудиторского заключения, являются достоверность, анализируемой финансово-хозяйственной информации и ее существенность, то есть вероятность ее влияние на итоговые выводы аудитора о финансово-экономическом положении аудируемой компании. Целью данной работы является изучение законодательно-нормативной базы, регулирующей правила и принципы составления аудиторского заключения. Для решения поставленной цели необходимо решить следующие задачи: - проанализировать законодательную базу, регулирующую деятельность аудитора; - выявить сущность и назначение аудиторского заключения; - рассмотреть структуру аудиторского заключения с учетом требований законодательства; - выявить факторы, влияющие на мнение аудитора на достоверность предоставленной информации и уровень ее существенности. Предметом исследования в курсовой работе является аудиторское заключение, как инструмент анализа достоверности и существенности бухгалтерской (финансовой) отчетности предприятия Объектом исследования в курсовой работе выступает законодательная база для проведения аудиторской проверки и составления аудиторского заключения. В рамках работы особое внимание уделяется факторам, влияющим на достоверность информации, предоставляемой предприятием аудитору. Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников. Во введении обоснована актуальность темы курсовой работы, сформулированы еe цель и задачи, определены объект, предмет исследования В первой главе рассмотрена сущность, назначение и структура аудиторских заключений в соответствии с нормами российского законодательства. Вторая глава посвящена анализу форм аудиторского мнения и факторам, влияющим на него. Уделено особое внимание достоверности аудиторского заключении и причинам, по которым может быть высказано модифицированное аудиторское заключение. В заключительной части подводятся итоги проделанной работы. 1. Сущность, назначение и структура аудиторских заключенийВ связи с переходом России к рыночным отношениям произошло формирование независимой аудиторской службы, которая осуществляет контроль за финансово-хозяйственной деятельностью предприятий и действует в интересах, как собственников предприятий, так и государства. Основные направления аудиторской деятельности приведены в схеме на рисунке 1.  Рис. 1. Виды услуг, оказываемых аудиторской организацией или индивидуальным аудитором. Контроль за степенью достоверности бухгалтерской и финансовой отчетности является одной из задач аудиторского контроля. Потребность в аудите деятельности хозяйствующего субъекта обусловлено следующими причинами: - сложная законодательно-нормативная система регулирования хозяйственной деятельности; - потребность в объективной и независимой оценке финансового и имущественного положения хозяйствующего субъекта; - результаты аудиторской проверки способствуют приведению учетно-отчетной документации хозяйствующего субъекта к нормам российского законодательство, что позволяет избежать проблем с контролирующими органами. Одной из важнейших функций аудита предприятия является контроль за качеством финансовой документации и вынесение по его результатам заключения об имеющих место недостатках в ее ведении. Определение термина "аудиторское заключение" дается в статье 6 ФЗ "Об аудиторской деятельности", в соответствии с которой под аудиторским заключением понимается официальный документ, который предназначен для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц и содержит выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица." При этом под термином "достоверность" понимается точность данных бухгалтерской (финансовой) отчетности, которые позволяют сделать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном состоянии аудируемого лица и принимать обоснованные решения, опираясь на эти выводы пользователям этой отчетности. Обоснование и трактовка достоверности бухгалтерской отчетности является основополагающим пунктом аудиторского заключения. В российской практике мнение аудитора о достоверности бухгалтерской отчетности выражается в его оценке соответствия во всех существенных отношениях бухгалтерской отчетности в рамках применяемого нормативного акта, регулирующего бухгалтерский учет и отчетность. Его нельзя трактовать как-либо иначе. Данный подход значительно отличается от применяемого в современной западной практике подхода. Западная аудиторская фирма, как правило, высказываясь о достоверности отчетности, акцентирует внимание не столько на соответствии определенным правилам, сколько на реальном положение дел в организации. Аудиторское заключение следует адресовать собственникам аудируемого лица, а именно акционерам, участникам, совету директоров и др. Пользователи бухгалтерской отчетности полагаются на мнение, выраженное аудитором в заключении, то есть полностью доверяют ему. Таким образом, качество аудиторских услуг влияет на кредит доверия, оказываемый аудитору. Не следует ожидать от аудиторского заключения обеспечения стопроцентного признания бухгалтерской отчетности всеми пользователями. Такое признание обеспечивает заключение не каждого аудитора. Наибольшее доверие вызывает аудиторское заключение, заверенное аудитором аудиторской фирмы с безупречной репутацией, историей, традициями, обладающей высококвалифицированным персоналом и реальной независимостью. Анализ положений российского бухгалтерского законодательства показывает, что в российские нормативные документы не содержат прямого определения понятия "достоверность" и отсутствует четкая и однозначная регламентации свойства достоверности бухгалтерской (финансовой) отчетности. Гордеевой А. были систематизированы и представлены в табличном виде основные тезисы подходов к определению в различных обстоятельствах понятия достоверности бухгалтерской (финансовой) отчетности (Приложение 1). Чтобы отчетность была достоверной, обеспечивая получение реальных показателей для оценки деятельности организации, она должна удовлетворять следующим требованиям: полностью отражать в учете за отчетный период (с 1 января до последнего числа отчетного периода) все хозяйственные операции и результаты инвентаризации основных средств (фондов), денежных средств, материальных ценностей, расчетов и других статей баланса; применять единую методологию, установленную Министерством финансов и Госкомстатом РФ; составляется, используя единые формы бухгалтерской отчетности, которые установлены для всех организаций данной отрасли; предоставляется соответствующие органы своевременно; имеет ясность и гласность; обрабатывается с помощью средств автоматизации и механизации. Что бы оценить степень соответствия финансовой (бухгалтерской) отчетности законодательству Российской Федерации, аудитор устанавливает максимально допустимый размер отклонений, определяя существенность показателей бухгалтерского учета и финансовой (бухгалтерской) отчетности в рамках проводимого им аудита. Бухгалтерская (финансовая) отчетность признается достоверной при условии подтверждения ее показателей материалами инвентаризации и другими необходимыми условиями. Оценка и анализ достоверности бухгалтерской (финансовой) отчетности важна при установлении фактов противоправной деятельности, а так же в рамках совершенствования системы, осуществляющей контроль и управление экономическим субъектом. Информация является существенной, если ее искажение или пропуск влияет на принимаемые пользователями экономические решения. Оценка существенности – это предмет профессионального суждения аудитора. Аудитор устанавливает приемлемый уровень существенности при составлении общего плана. Аудитор обязан учитывать возможность систематического искажения в отношении сравнительно небольших сумм, которые в совокупности могут оказать существенное влияние на финансовую отчетность. Оценка существенности на этапе предварительного планирования дает возможность аудитору выбирать процедуры, снижающие риск необнаружения искажений до приемлемого уровня. Оценка уровня существенности и аудиторского риска входе и после проведения аудиторской проверки может различаться с показателями, установленными на предварительном этапе при начальной стадии планирования. Требования законодательства, предъявляемые к аудиторскому заключению, регулируются: 1. Федеральным стандартом аудиторской деятельности (ФСАД 1/2010) регламентируются общие требования к форме, содержанию, порядку подписания и представления аудиторского заключения, а также регулирует порядок, с помощью которого формируется мнения о достоверности бухгалтерской (финансовой) отчетности. 2. Федеральным стандартом аудиторской деятельности (ФСАД 2/2010) "Модифицированное мнение в аудиторском заключении" регламентируются общие требования к форме и содержанию аудиторского заключения, которое содержит модифицированное мнение о достоверности бухгалтерской (финансовой) отчетности аудируемого лица. 3. Федеральным стандартом аудиторской деятельности (ФСАД 3/2010) "Дополнительная информация в аудиторском заключении", регламентируются общие требования к форме и содержанию дополнительной информации, включаемой в аудиторское заключение. Данные федеральные стандарты разработаны с учетом и в соответствии с международными стандартами аудита. При проведении процедур подготовки аудиторских заключений, разрабатываемых аудиторскими фирмами, необходимо придерживаться требований и других федеральных правил (стандартов) аудиторской деятельности. В рамках требований ФСАД 1/2010 в пункте аудиторского заключения "Ответственность аудитора" должно быть отмечено, что: - аудиторская проверка была проведена в соответствии с требованиями федеральных стандартов аудиторской деятельности; - соблюдены стандарты по соблюдению требований профессиональной этики аудиторов (этических норм); - аудит спланирован и проведен таким образом, что получена достаточная уверенность в достоверности всех существенных отношениях бухгалтерской отчетности. Для определения степени соответствия бухгалтерской (финансовой) отчетности нормам законодательства Российской Федерации, аудитору необходимо установить максимально допустимые размеры отклонений. Для этого необходимо использовать определение существенности показателей бухгалтерского учета и бухгалтерской (финансовой) отчетности, в целях проводимого аудита, руководствуясь федеральным правилом (стандартом) аудиторской деятельности №4 "Существенность в аудите", утвержденного постановлением Правительства РФ от 07.10.2004 №532. Кроме того, аудитору следует учесть также требования следующих стандартов: ФПСАД № 5 "Аудиторские доказательства", утвержденного постановлением Правительства РФ от 07.10.2004 №532; ФПСАД № 10 "События после отчетной даты", утвержденного постановлением Правительства РФ от 04.07.2003 №405; ФСАД 5/2010 "Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита", утвержденного приказом Минфина России от 17.08.2010 №90н; ФПСАД №18 "Получение аудитором подтверждающей информации из внешних источников", утвержденного постановлением Правительства РФ от 16.04.2005 №228; ФПСАД №22 "Сообщение информации, полученной по результатам аудита руководству аудируемого лица и представителям его собственника", утвержденного постановлением Правительства РФ от 19.11.2008 №863; ФПСАД №23 "Заявления и разъяснения руководства аудируемого лица", утвержденного постановлением Правительства РФ от 16.04.2005 №22а. Состав и содержание аудиторского заключения На сегодняшний день требования о форме, содержание, порядке подписания и представления аудиторского заключения, а также порядок формирования мнения о достоверности бухгалтерской отчетности регулируются статьей 6 Федерального закона "Об аудиторской деятельности" и ФСАД 1/2010, 2/2010, 3/2010. Составляя аудиторское заключение необходимо учитывать следующее: - указанные нормативные документы содержат исчерпывающий перечень элементов аудиторского заключения; - в аудиторское заключение не должно включатся никаких других элементов, при этом все предусмотренные элементы должны быть в нем отражены; - единый стандарт формы и содержания аудиторского заключения должно облегчить его понимание, а также облегчить обнаружение необычных обстоятельств, если таковые имеются. В таблице 1 рассмотрим основные требования, которые предъявляются к аудиторскому заключению. Таблица 1 - Основные требования к структуре "Аудиторского заключения"

Представление пользователям аудиторского заключения Аудиторское заключение составляется в письменном виде. Аудиторское заключение не может быть датировано ранее даты подписания бухгалтерского отчета экономическим субъектом. Дата аудиторского заключения соответствует дате завершения аудиторской проверки. Только при этих условиях аудитор сможет учесть влияние всех хозяйственных событий и операций, возникающих у хозяйствующего субъекта до этой даты и влияющих на составленную бухгалтерскую отчетность. Отчетная дата, указанная в заключении, рассматривается вместе с датой подписания самого заключения, определяющей момент, когда аудитор прекращает любые действия с бухгалтерской отчетностью организации. Допускается датирование аудиторского заключения датой, ранее даты подписания акта сдачи-приемки работ. Не допускаются какие-либо дополнительные пояснения, например "Дата выдачи отчета", "Дата выдачи аудиторского заключения на руки", "Дата получения аудиторского заключения клиентом" и т.п. Аудиторское заключение должно быть заверено подписями: а) руководителя аудиторской организации или уполномоченным им лицом, которое имеет квалификационный аттестат аудитора. Подпись должна включать: наименование аудиторской организации, должность, фамилию и инициалы лица, подписавшего аудиторское заключение; б) индивидуальным аудитором. Подпись включает: фамилию и инициалы индивидуального аудитора. Если у аудитора, подписывающего аудиторское заключение есть насколько аудиторских аттестатов при подписании необходимо указывать тот, на основании которого аудитор имеет право высказывать мнение о достоверности бухгалтерской отчетности аудируемого лица. Указание в подписи не допускается указание каких-либо наименований, кроме наименования аудиторской организации (ФИО индивидуального аудитора), к примеру, наименований саморегулируемых организаций, сетей, членом которых является аудиторская организация (индивидуальный аудитор), партнеров аудиторской организации и иных лиц. К аудиторскому заключению на бумажном носителе прилагается бухгалтерская отчетность, в отношении которой был проведен аудит и выражается мнение, датированная и подписанная аудируемым лицом в соответствии с правилами ведения отчетности. Бухгалтерская (финансовая) отчетность должна быть заверена оригинальными подписями руководителя и главного бухгалтера аудируемого лица, которые несут ответственность за бухгалтерскую отчетность. Аудиторское заключение и бухгалтерская (финансовая) отчетность в обязательном порядке должны быть: пронумерованы, прошнурованы, опечатаны печатью аудитора, а так же должно быть указано общее количество листов. Аудиторское заключение готовится в согласованном аудитором и аудируемым лицом, количестве экземпляров, при этом аудитор и аудируемое лицо получают аудиторского заключения не менее чем в одном экземпляре с прилагаемой к нему бухгалтерской отчетностью. Аудиторская фирма должна представлять аудируемому лицу как минимум два оригинала аудиторского заключения. Они представляются для: руководства; руководства, но предназначены для пользователей. Аудиторская фирма должна представлять аудиторское заключение аудируемому лицу в согласованные сроки в соответствии с заключенным договором на проведение аудиторской проверки. Хозяйственный субъект несет ответственность за непредставление аудиторского заключения любым ее пользователям, как учредителям (участникам), так и финансовым контролирующим органам (ФНС РФ). Данные пользователи не имеют право требовать от аудиторской фирмы аудиторского заключения проверяемого экономического субъекта. При оформлении аудиторского заключения допускается применять: - логотип (эмблема) аудиторской организации (индивидуального аудитора); - логотип (эмблема) саморегулируемой организации аудиторов и/или международного объединения аудиторов, в котором состоит аудиторская организация (индивидуальный аудитор); - атрибуты, которые не оказывают влияния на понимание текста аудиторского заключения и предназначаются для: повышения узнаваемости аудиторской организации (индивидуального аудитора); защиты аудиторского заключения от подделки (например, код или шифр документа, исходящий номер, период проверки, колонтитулы с наименованием аудитора и аудируемого лица, номера страницы, голографические и другие защитные наклейки, личные или номерные штампы и/или подписи аудитора на каждой странице, водяные знаки и применение бумаги со степенями защиты и т.п.). - наличие обложки аудиторского заключения или титульного листа в аудиторском заключении при условии, что их содержание также не оказывают влияния на содержание аудиторского заключения и предназначены для улучшения узнаваемости аудиторской организации (индивидуального аудитора) и с целью защитить аудиторское заключение от подделки. Так же могут приводиться иные дополнительные сведения, направленные на повышение доверия пользователей: - телефон аудиторской организации (индивидуального аудитора); - данные о государственной регистрации аудиторской организации (индивидуального аудитора); - сведения о лицензиях аудиторской организации (индивидуального аудитора); - сведения о членстве аудиторской организации (индивидуального аудитора) в иных профильных организациях и объединениях; - иная аналогичная информация. |