Автоматизация процесса предусматривает

Скачать 271.56 Kb. Скачать 271.56 Kb.

|

|

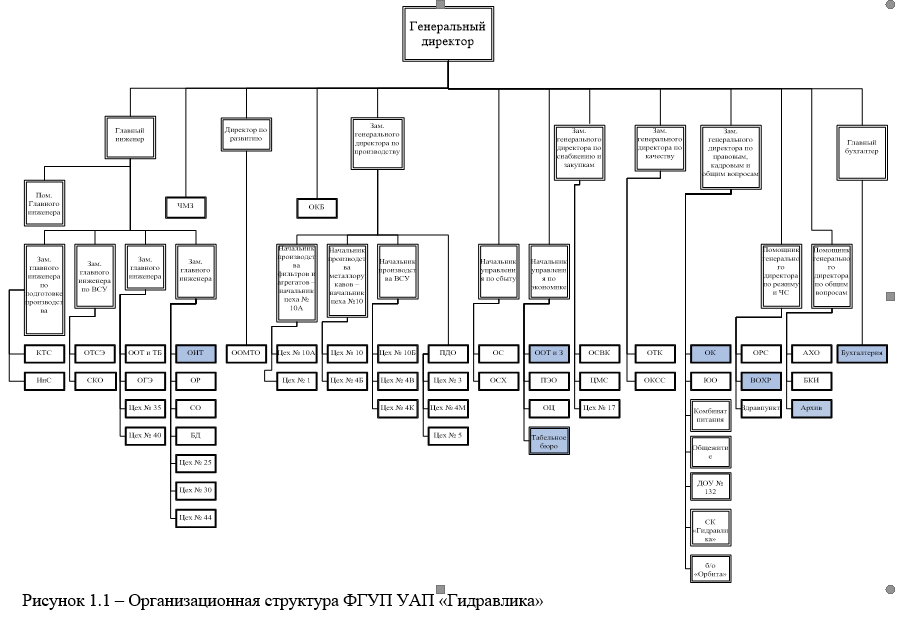

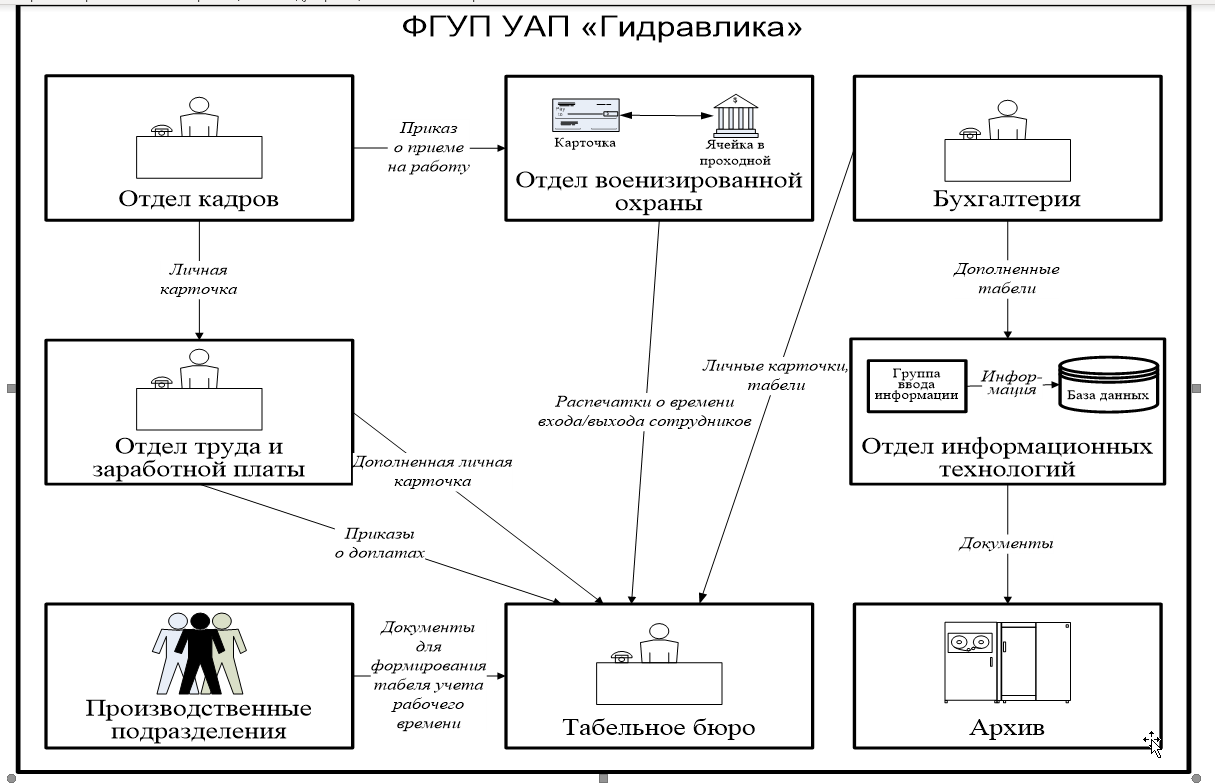

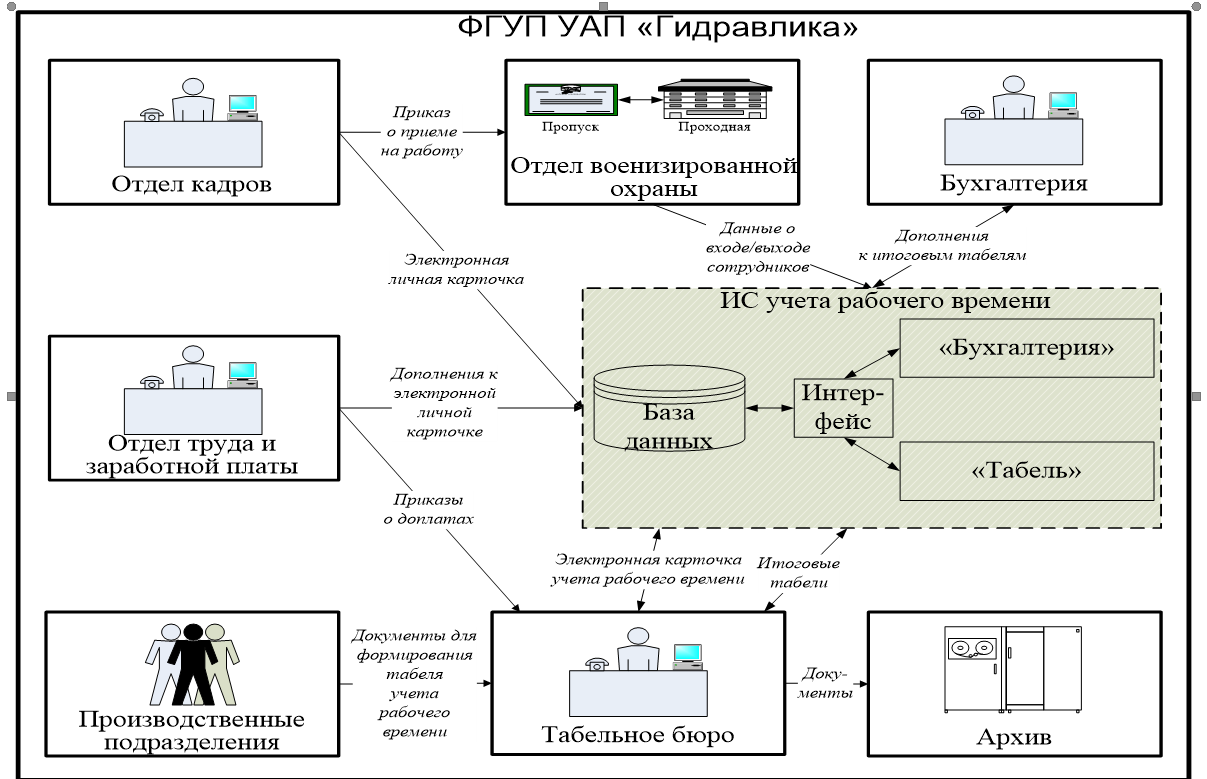

Вариант 6 Федеральное государственное унитарное предприятие «Уфимское агрегатное предприятие «Гидравлика» (ФГУП УАП «Гидравлика») входит в состав Российского авиационно-космического агентства в качестве разработчика и изготовителя продукции авиационного и ракетно-космического назначения. Для такой компании проблема учета рабочего времени особенно актуальна. Автоматизация процесса предусматривает: максимальное приближение системы к пользователю, т.е. к сотруднику, связанному с учетом рабочего времени; повышение качества учета рабочего времени; создание простого и удобного интерфейса, не требующего от пользователя специальной подготовки; повышение эффективности работы сотрудников, подразделений и организации в целом; сокращение времени прохождения информации, требующейся для формирования Итогового табеля учета рабочего времени . Технико-экономическая характеристика объекта ФГУП УАП «Гидравлика» – ведущее в России предприятие по производству гибких металлических фторопластовых (тефлоновых) трубопроводов. Другими профильными изделиями являются авиационные фильтры для топливных, гидравлических, воздушных систем и вспомогательные газотурбинные двигатели летательных аппаратов. Полное название – Федеральное государственное унитарное предприятие «Уфимское агрегатное предприятие «Гидравлика» Функции учредителя предприятия осуществляет Правительство Российской Федерации, Федеральное агентство по управлению Федеральным имуществом (Росимущество) и Федеральное агентство по промышленности (Роспром) в соответствии с действующим законодательством Российской Федерации. Миссия предприятия – это разработка, производство, обеспечение предприятий авиационно-космического комплекса и эксплуатирующих организаций вспомогательными газотурбинными двигателями, фильтрами и гибкими трубопроводами. Стратегические цели – сохранение устойчивых позиций в отраслевой кооперации по поставкам серийно освоенных и вновь разрабатываемых авиационных агрегатов и узлов, постановка на серийное производство новых современных двигателей ТА-14, ТА-18. Интеграционные цели – формирование и дальнейшее углубление взаимосвязей с разработчиком ВСУ ОАО «Аэросила» г. Ступино, развитие кооперации с предприятиями Объединенной Авиастроительной Корпорации. Рыночные цели – расширение традиционных рынков сбыта продукции за счет повышения конкурентоспособности предприятия на основе системы менеджмента качества, закрепления на новых секторах рынка в соответствии с планом освоения новых изделий и диверсификации производства. Финансовые цели – оздоровление предприятия, безусловное выполнение графика реструктуризации долгов за счет интенсивного ежегодного роста объема выручки и обеспечения рентабельности производства продукции. Модернизация производства и приобретение новых технологий за счет собственных и привлеченных средств. Основные направления деятельности Сегодня «Гидравлика» – современное машиностроительное предприятие, специализирующееся на производстве вспомогательных силовых установок для военной и гражданской авиационной техники, агрегатов, фильтров и фильтроэлементов, гибких трубопроводов. Номенклатура производимой продукции составляет более 4 тысяч наименований. ФГУП УАП «Гидравлика» высоко механизировано и автоматизировано, оснащено современным высокопроизводительным оборудованием, станками с ЧПУ, робототехническими комплексами и компьютерной техникой. Для серийного производства изделий на заводе внедрены новейшие научно-технические достижения: плазменные методы сварки; технология обработки металлов с использованием эффекта сверхпластичности; электрохимия; вакуумно-плазменное напыление и др. Контроль осуществляется на автоматизированных испытательных стендах с использованием современных средств и методов. В последние годы предприятием освоен ремонт всех выпускаемых изделий с применением современных технологий. «Гидравлика» – признанный лидер среди разработчиков и производителей гибких металлических и фторопластовых трубопроводов, компенсаторов, крупнейший в России производитель авиационных агрегатов, топливных, гидравлических и воздушных фильтров, вспомогательных газотурбинных двигателей и турбоустановок для самолётов и вертолетов, выпускает детали и узлы легковых автомобилей «Москвич» и «Жигули», шланги, гибкие рукава выхлопных систем автомобилей «Маз» и «Камаз». Производственная программа включает выпуск более 400 типов гидравлических, топливных, масляных, воздушных, специальных фильтров и агрегатов практически для всех типов отечественных летательных аппаратов. В области фильтрации опытно-конструкторским бюро предприятия постоянно ведутся работы по разработке и внедрению новых фильтров с фильтроэлементами из нержавеющих сеток и из материалов объемного фильтрования. Предприятие выпускает фильтры с тонкостью фильтрации до 1 мкм. Образцы новых фильтроэлементов по параметрам и тонкости фильтрации не уступают, а по некоторым параметрам превосходят аналогичные фильтроэлементы зарубежных фирм. Надежность и высокое качество изделий производства ФГУП УАП «Гидравлика» признаны в России и других странах. На предприятии действует система менеджмента качества, сертифицированная на соответствие требованиям стандартов ГОСТ Р ИСО 9001-2001 и ГОСТ РВ 15.002-2003. ФГУП УАП «Гидравлика» предоставляет комплекс услуг по техническому обслуживанию авиатехники: капитальный ремонт двигателей, фильтров и агрегатов с восстановлением всех эксплуатационных характеристик; послепродажное гарантийное обслуживание выпускаемой продукции. Техническое сопровождение эксплуатации авиатехники включает выполнение следующих работ: уведомление заказчика о выявлении у него изделий (двигателей), подозреваемых на присутствие в них отклонений (дефектов), влияющих на безопасность полетов, срочное проведение целевых осмотров, доработок или при необходимости отзыв изделий; оказание технической и методической помощи по освоению эксплуатации новых изделий, ремонту и доработкам, ежегодная поставка перечня действующих бюллетеней; предоставление перечня поставщиков комплектующих изделий и деталей, допущенных к прямым поставкам для создания обменного фонда; продление ресурсов и сроков службы двигателей, фильтров и агрегатов [20]. Организационная структура предприятия В основу разработки организационной структуры управления предприятием положены требования обеспеченности простоты аппарата управления, уменьшения в нем количества звеньев, устранения дублированности функций управления, соблюдение норм управляемости, повышение ответственности персонала.  Описание процесса учета рабочего времени Рабочий день – это продолжительность рабочего времени, установленная законодательством в течение суток. Нормальная продолжительность рабочего времени, т.е. максимально допустимая, не может превышать 40 часов в неделю. Нормальная продолжительность рабочего времени распространяется на работников любых организаций независимо от их организационно-правовых форм и форм собственности, за исключением тех работников, для которых федеральным законом установлена сокращенная продолжительность рабочего времени [18]. Под режимом рабочего времени понимается форма его организации, т.е. распределение нормы рабочего времени по определенным календарным периодам с учетом предоставления полагающегося работнику отдыха в этом периоде. Режим рабочего времени включает в себя: время начала работы; время окончания работы; вид рабочей недели; вид учета рабочего времени; продолжительность учетного периода; при необходимости порядок чередования выходов на работу определенных групп работников. В экономическом аспекте рабочее время определяется как законодательно установленная мера продолжительности участия работника в трудовой деятельности и состоит из двух частей: времени производительной работы; времени перерывов в работе (потерь рабочего времени из-за производственных неполадок и потерь, которые зависят от самого работника), оплачиваемые перерывы в течение рабочего дня (смены), простой не по вине работника. Рабочее время измеряется в тех же единицах, что и время вообще, т.е. в часах, днях и т.д. Законодательство чаще всего использует такие измерители, как рабочий день (смена) и рабочая неделя. Продолжительность рабочего времени, как правило, устанавливается путем закрепления недельной нормы рабочего времени. Максимальный предел длительности рабочего времени установлен законодательством, тем самым оно ограничивает продолжительность рабочего времени. Стороны трудовых отношений вправе определять границы рабочего времени, устанавливать начало рабочего дня, его окончание, время на обеденный перерыв, а также режим рабочего времени, чтобы обеспечить отработку установленной действующим законодательством нормы рабочего времени. Как правило, в рабочее время включаются периоды выполнения основных и подготовительно-заключительных мероприятий (подготовка рабочего места, получение наряда, получение и подготовка материалов, инструментов, ознакомление с технической документацией, подготовка и уборка рабочего места, сдача готовой продукции и т.п.), предусмотренных технологией и организацией труда, и не включается время, которое затрачивается на дорогу от проходной до рабочего места, переодевание и умывание перед началом и после окончания рабочего дня, обеденный перерыв. Рабочее время есть часть календарного времени, затрачиваемого на производство продукции или выполнение определенного вида работ. Для характеристики его использования применяют специальные показатели. Исходным служит показатель календарного фонда времени – число календарных дней месяца, квартала, года, приходящихся на одного рабочего или на коллектив рабочих . Структура календарного фонда времени как исходного показателя для определения фонда рабочего времени представлена на рисунке 1.2.  Человеко-дни явок на работу – это фактически отработанные человеко-дни и человеко-дни целодневных простоев. В число фактически отработанных человеко-дней включаются человеко-дни рабочих, фактически работавших на предприятии, включая работавших неполный рабочий день или неполную рабочую неделю, человеко-дни рабочих, работавших по нарядам своего предприятия на другом предприятии, и т.д. В число человеко-дней целодневных простоев включаются соответственно человеко-дни простоев рабочих, которые весь рабочий день не работали по причине простоя (например, из-за отсутствия энергии или сырья) и не были использованы на других работах в основной деятельности предприятия. К целодневным простоям следует относить также человеко-дни невыходов на работу, разрешенных администрацией в связи с простоем на предприятии. Человеко-дни неявок на работу – это дни невыхода на работу по уважительным и неуважительным причинам. Человеко-дни неявок на работу по уважительным причинам включают дни ежегодных отпусков, праздничные и выходные дни, неявки по болезни и в связи с выполнением общественных, общегосударственных обязанностей, а также другие неявки, разрешенные законом (для народных депутатов, народных заседателей, если эти работники учитываются в среднесписочной численности работников предприятия), человеко-дни неявок на работу в связи с уходом за больными, оформленных справками лечебных учреждений, и т.д. Человеко-дни неявок на работу по неуважительным причинам – это дни невыходов с разрешения администрации и прогулы. В число человеко-дней неявок с разрешения администрации включаются неявки на работу по уважительным личным причинам: дни кратковременного отпуска без сохранения заработной платы, предоставляемые работникам при вступлении в брак, рождении ребенка и по другим семейным обстоятельствам. В число человеко-дней прогулов включаются человеко-дни работников, не явившихся на работу без уважительной причины либо отсутствовавших на работе без уважительной причины более трех часов (непрерывно или суммарно) в течение рабочего дня. Основными единицами отработанного и не отработанного рабочими времени служат человеко-дни и человеко-часы. Отработанным человеко-днем считается день, когда рабочий явился на работу и приступил к ней, независимо от ее продолжительности (если в этот день не отмечен прогул); отработанным считается также день, проведенный в служебной командировке по заданию предприятия. Отработанным человеко-часом считается час фактической работы. В зависимости от продолжительности трудовое законодательство различает следующие виды рабочего времени: рабочее время нормальной продолжительности; сокращенное рабочее время; неполное рабочее время. Учет рабочего времени – это проверка нахождения работника в рабочее время на своем рабочем месте и выполнения своих трудовых обязанностей, времени простоев и других видов неиспользованного рабочего времени. Учет использования рабочего времени ведется в табелях учета, в годовых табельных карточках. В случае необходимости проводятся также хронометражные наблюдения и другие единовременные обследования. Учет использования рабочего времени призван обеспечить контроль за своевременной явкой работников на работу, установлением всех неявившихся и опоздавших, а также контроль за порядком использования перерывов для отдыха и питания в течение рабочего времени и своевременностью ухода с работы по окончании рабочего времени. Среди наиболее распространенных режимов рабочего времени выделяют: поденный учет рабочего времени; суммированный учет рабочего времени; режим неполного рабочего времени; режим ненормированного рабочего дня; режим гибкого рабочего времени; сменный режим работы; режим рабочего дня, разделенного на части; вахтовый метод организации работ. Специальными нормами регулируется работа в ночное время, работа сверх установленной продолжительности. Переработка сверх нормы в одни дни учетного периода компенсируется недоработкой в другие дни того же учетного периода. Если это невозможно, в таком случае часы переработки считаются сверхурочными и оплачиваются, как работа в сверхурочное время при суммированном учете рабочего времени. График ежедневной работы на практике получил наименование табельного учета рабочего времени. При табельном режиме учету подлежит количество отработанных дней за учетный период (рабочую неделю), и при этом продолжительность ежедневной работы одинакова для каждого дня работы. Работа сверх этой продолжительности не может компенсироваться недоработкой в другие дни или дополнительными отгулами и признается сверхурочной. При суммированном учете установленная законом продолжительность рабочего дня и рабочей недели реализуется графиком лишь в среднем за учетный период, превышающий рабочую неделю. При этом ежедневная и еженедельная продолжительность рабочего времени по графику может отличаться от нормы. Возникающие отклонения регулируются, как правило, в рамках учетного периода таким образом, чтобы сумма часов работы по графику за учетный период равнялась норме часов этого периода. Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка. Обычно применяется суммированный учет рабочего времени, согласно которому установленная действующим законодательством норма рабочего времени должна быть отработана за месяц. При этом месячная норма рабочего времени определяется исходя из нормальной или сокращенной продолжительности рабочей недели (рабочего дня) и количества рабочих дней в месяце по расчетному графику пятидневной рабочей недели с двумя выходными днями по правилам исчисления продолжительности рабочего дня. Общие потери рабочего времени определяются на основе баланса рабочего времени как разница между временем, фактически отработанным всеми рабочими за отчетный период (без учета сверхурочных часов), и плановым временем, предусмотренным для выполнения задания по выпуску продукции, скорректированного на фактическую численность рабочих. Целодневные потери рабочего времени определяются как разность между отработанными человеко-днями фактически и по плану, пересчитанными на фактическую численность рабочих. И, аналогично, целодневные потери можно найти умножением целодневных потерь рабочего времени одним рабочим на фактическую численность рабочих. Основной причиной целодневных потерь рабочего времени являются целодневные простои оборудования из-за необеспеченности необходимыми материальными и энергетическими ресурсами, поломок, внеплановых ремонтов, а также потерь рабочего времени на исправление брака, прогулов и т.п. Снижение целодневных потерь рабочего времени достигается за счет проведения мероприятий по сокращению простоев. Внутрисменные потери рабочего времени рассчитываются двумя путями: из общих потерь рабочего времени вычитаются целодневные потери; как изменение средней продолжительности рабочего дня (разница между фактом и планом), умноженное на количество дней, фактически отработанных одним рабочим, и умноженное на фактическое количество рабочих плюс часы сверхурочной работы. Причиной внутрисменных потерь рабочего времени являются внутрисменные простои, опоздания рабочих и т.п. Для точного выявления причин целодневных и внутрисменных потерь рабочего времени используют данные фактического и планового баланса рабочего времени. Чтобы сократить потери рабочего времени, Вы должны установить, какие из причин, вызвавшие потери рабочего времени, зависят от трудового коллектива (прогулы, простои оборудования по вине рабочих и т.д.) и какие не обусловлены его деятельностью (отпуск по беременности и родам, отпуск на время учебы и т.д.). Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, до полного их устранения является резервом, который не требует капитальных вложений, но позволит Вам быстро получить отдачу. Поэтому из всех целодневных потерь рабочего времени особое внимание Вы должны уделять потерям рабочего времени в результате прогулов. Для более эффективного использования рабочего времени Вы можете проанализировать организацию Вашего производства с целью расширения зон обслуживания оборудования и машин на основании совмещения профессий и работ, а также концентрации работ по сквозным профессиям (ремонтные работы, техническое обслуживание однотипного оборудования в различных производствах и т.д.). При изучении организации труда рабочих в производственных бригадах необходимо определять для каждого отдельного работника возможное совмещение профессий, чтобы обеспечивалась, с одной стороны, более полная загрузка всех членов коллектива, рост производительности труда, а с другой – повышение среднего заработка Рабочее время – это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора должен исполнять свои трудовые обязанности, а также иные периоды времени, которые в соответствии с действующим законодательством относятся к рабочему времени. Его учет необходим каждому предприятию. Любой грамотный руководитель знает, что целиком отдаваться работе на протяжении всего рабочего времени не может ни один живой человек, однако нельзя допускать случаев злоупотребления опозданиями, затянувшимися обедами, перекурами, чаепитиями и т.п. Формулировка задачи усовершенствования экономической сущности комплекса задач В ходе обследования существующего процесса учета рабочего времени была разработана мнемосхема сущствующего процесса (рисунок 1.3). Анализ существующего процесса учета рабочего времени выявил ряд недостатков: наличие большого количества бумажных документов; большинство документов заполняется вручную; большие временные затраты на заполнение этих документов; неудобное использование турникетов (каждый сотрудник может пройти только через конкретный турникет, используя конкретную закрепленную за ним ячейку).  Для усовершенствования процесса учета рабочего времени необходимо внедрить систему контроля и управления доступом. Система контроля и управления доступом (СКУД) – это совокупность совместимых между собой аппаратных и программных средств, направленных на ограничение и санкционирование доступа людей, транспорта и других объектов в (из) помещения, здания, зоны и территории. СКУД включает: устройства преграждающие управляемые (УПУ). Например, турникеты, двери, оборудованные управляемыми замками, ворота, шлагбаумы, шлюзы; устройства считывающие (УС), «считыватели». Например, устройства радиочастотной идентификации, дактилоскопические сканеры, устройства машинного зрения; контроллеры СКУД. Электронные микропроцессорные модули, реализующие аутентификацию объектов доступа с помощью УВИП, логику авторизации для доступа в те или иные помещения и области, управление УПУ; программное обеспечение СКУД. Необязательный элемент, позволяющий осуществлять централизованное управление контроллерами СКУД с персонального компьютера, формирование отчетов, разнообразные дополнительные функции; конверторы среды для подключения аппаратных модулей СКУД друг к другу и к персональному компьютеру; вспомогательное неинтеллектуальное оборудование (блоки питания, кнопки), соединительные провода. Задачи, которые позволяет решить система учета рабочего времени: автоматическая регистрация времени входа и выхода сотрудников; возможность формирования отчета по каждому отдельному сотруднику; формирование отчетов по различным параметрам; справедливое начисление заработной платы; упрощенное ведение отчетности и планирования трудоемкости. Принцип работы системы контроля доступа заключается в том, что у каждого сотрудника имеется индивидуальный идентификатор, без которого невозможно войти в здание завода. В целях безопасности создается ситуация, когда сотрудник не может проникнуть или покинуть помещение без идентификации в системе, и только один сотрудник может пользоваться своим уникальным идентификатором для доступа на территорию завода. Контроллер системы доступа автоматически фиксирует время, когда идентификатор был активизирован на вход/выход. Как результат система доступа фиксирует время прибытия и убытия сотрудников, а также их отлучек среди рабочего дня, что и требуется от системы учета рабочего времени. Фиксация времени в базе данных системы позволяет вычислить время, в течение которого обладатель пропуска находился на территории завода. Программное обеспечение позволяет определить отработанное время сотрудником за любой интересующий период – неделю, месяц, год и др. Установка системы учета рабочего времени позволит руководителям организации получить объективные данные о трудовых затратах на различные производственные процессы, что позволит оптимизировать общую трудоемкость и повысить производительность труда. Кроме того, установка подобной системы позволит решить проблему трудовой дисциплины – она приучит сотрудников к порядку и ответственности. Анализ и общая характеристика предметной области Для каждого сотрудника на основании личных документов в отделе кадров заполняется личная карточка работника. На основании личного заявления сотрудника выписывается приказ о приеме на работу, подписывается трудовой договор. В отделе труда и заработной платы устанавливается должностной оклад сотрудника, тариф, разряд. Далее в табельном бюро сотруднику присваивают табельный номер, заводят и ведут карточку учета рабочего времени, которая заполняется ежедневно. После присвоения табельного номера на основании приказа о приеме на работу в ВОХР сотруднику выдается пропуск. На основании вышеперечисленных документов бухгалтерия обеспечивает оплату рабочего времени каждого сотрудника. Ежедневно в табельное бюро из проходной поступает информация о времени входа и выхода каждого сотрудника. Причем каждый сотрудник может пройти только через конкретный турникет используя конкретную закрепленную за ним ячейку. Каждая табельщица составляет карточки учета рабочего времени на сотрудников закрепленного за ней цеха, считает количество отработанных сотрудниками часов, составляет «Табель работающих сверхурочно», «Табель работающих в выходные дни», «Доплатной лист за работу в ночное время» и т.д. В конце месяца заполняется «Итоговый табель использования рабочего времени и расчета заработной платы». Если у сотрудника в итоге количество отработанных часов за месяц не совпадает с положенным, сотрудник обязан предоставить в табельное бюро соответствующие документы о своем местонахождении в это время. После предоставления этих документов табельщица записывает эти часы подлежащими оплате или нет. Далее итоговый табель передается в бухгалтерию, где бухгалтера вносят в него свои сведения о доплатах, премировании или депремировании, материальной помощи и т.д. Затем вся эта бумажная документация передается в отдел информационных технологий в специальную группу ввода информации для внесения в электронную базу данных. После этого получаются исходные данные для расчета заработной платы сотрудников (рисунок 1.4).  |