Банки одно из центральных звеньев системы рыночной структуры. Развитие их деятельности необходимое условие реального создания рыночного механизма

Скачать 113.29 Kb. Скачать 113.29 Kb.

|

|

Введение Банки – одно из центральных звеньев системы рыночной структуры. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Устойчивость банков существенно влияет на эффективность экономики страны. Двухуровневая банковская система играет важнейшую роль в обеспечении функционирования народного хозяйства. Осуществляя расчетные, вкладные, кредитные и другие операции банки выполняют общественно - необходимые функции. Созданию современной кредитно - банковской системы Российской Федерации предшествовал длительный период, который определялся социально-экономическим условиями развития нашей страны. Она возникла еще в царской России и существовала в основном на двух уровнях: государственном и частном. Российский рынок банковских услуг продолжал развиваться в условиях обострения внутриотраслевой конкуренции, все более значительным фактором которой является постепенное расширение участия в российских кредитных организациях иностранного капитала. Наиболее заметно усилилась конкуренции в сфере кредитования физических лиц. Конкурентная борьба стимулирует общее повышение качества банковского обслуживания, появление на рынке новых банковских продуктов, способствует повышению транспарентности деятельности кредитных организаций, использованию новых информационных технологий, аутсорсинга, более активному распространению банковского бизнеса в регионы Российской Федерации. Одновременно усложнение характера банковского бизнеса и рост его объемов, в том числе потребительского кредитования, сопровождались накоплением рисков. Этот аспект развития банковского сектора находится в фокусе надзорной деятельности Банка России. Приоритетными при этом являются как задачи повышения качества управления и внутреннего контроля в кредитных организациях, так и совершенствования деятельности Банка России как органа банковского регулирования и банковского надзора. Работа состоит из введения, общей и практической части и заключения. В общей части рассмотрены сущность, формы, функции и этапы развития кредитно-банковской системы России, ее современное состояние. В практической части рассмотрены стратегия развития банковского сектора Российской Федерации и перечня поручений Президента Российской Федерации, направленных на дальнейшее укрепление национальной банковской системы, создание благоприятных условий для формирования цивилизованного банковского бизнеса. 1.Кредитно-банковская система Российской Федерации, ее структура и роль в экономике страны Современная экономика представляет собой очень сложную систему, каждая часть которой тесно связана с другими и играет важную роль. В общей структуре экономики любого государства одну из важнейших ролей играет банковская система, которая обеспечивает на любом этапе развития экономических взаимоотношений динамичное функционирование всей экономики в целом. Находясь в центре экономической жизни, обслуживая интересы производителей, банки осуществляют связи между промышленностью и торговлей, сельским хозяйством, населением и государством. Кредитно-банковская система — это совокупность кредитно-расчетных отношений, форм и методов кредитования, а также кредитных организаций и иных финансово-кредитных институтов. Вместе с тем термин «кредитно-банковская система» определяет не только состав банков. По своему внутреннему содержанию понятие «кредитно-банковская система» более широкое и включает в себя:

В экономике страны кредитно-банковские системы используются для решения следующих основных текущих и стратегических задач:

Необходимой составляющей кредитно-банковской системы является ее инфраструктура:

Вместе с тем, это не просто «набор» определенных институтов, а это достаточность и взаимодействие элементов, образующих некоторую целостность. Современные кредитно-банковские системы имеют сложную, многозвенную структуру. В странах с развитой рыночной экономикой сложились двухуровневые банковские системы, в которых представлен широкий спектр различных видов банков. В рыночном хозяйстве функционирует множественность банков с децентрализованной системой управления. Кредитно-банковская система в странах с современной экономикой состоит из трех групп кредитно-финансовых институтов:

Ключевой категорией рассматриваемого института является понятие «кредит». Кредит как экономическая категория представляет экономические отношения по поводу перераспределения свободных денежных средств на условиях возвратности, срочности и платности. В прикладном значении под кредитом понимается ссуда в денежной или товарной формах, предоставляемая кредитором заемщику на условиях возвратности на определенный срок в выплатой процента за пользование ссудой. Кредит появился раньше, чем деньги. Благодаря кредиту сокращается время на удовлетворение производственных и личных потребностей. Заемщик за счет дополнительных средств получает возможность увеличить свои ресурсы, расширить дело, ускорить достижение своих целей. В современной экономике кредит выступает неотъемлемой частью народного хозяйства. Его используют юридические и физические лица, предприятия различных форм собственности и разных отраслей, правительство и государство. Экономической основой возникновения и развития кредитных отношений является движение капитала. Факторы производства, находящиеся в распоряжении предприятия, одновременно могут находиться в трех формах: денежной, производительной, товарной. Каждая из них выполняет свое назначение в процессе кругооборота капитала. Известно, что на первой его стадии денежная форма превращается в производительную. На второй стадии производительная форма превращается в товарную. Именно здесь создается готовый продукт для его последующей реализации. На третьей стадии кругооборота осуществляется продажа готовой продукции, следовательно, товарная форма превращается опять в денежную с приращением чистого дохода. Такое непрерывное движение капитала образует его оборот. Вместе с тем, последовательное превращение одной формы в другую в зависимости от специфики производственной и снабженческо-сбытовой деятельности предприятий не везде одинаково, в связи с чем в процессе кругооборота и оборота капитала образуются свободный перелив денежных средств, дифференциация потребности в ресурсах и источниках их покрытия. Следовательно, неравномерное движение основного и оборотного капитала предприятий может привести к тому, что у одних предприятий образуются свободные денежные средства, а у других в связи с потребностью в дополнительных затратах (текущих и капитальных) формируется их недостаток. На основе неравномерности кругооборота и оборота капитала возникают отношения, которые устраняют несоответствие между временем производства и временем обращения средств, сглаживают противоречия между образованием свободных денежных ресурсов и необходимостью их использования в хозяйстве. Именно такие отношения отражает кредит. Таким образом, кредит в условиях рыночной экономики становится объективно необходимым. Таким образом, сущность кредита как экономической категории выражается экономическими отношениями между кредитором и заемщиком по поводу предоставления временно свободных средств в долг на условиях возвратности, срочности и возмездности. Наиболее полно сущность кредита проявляется в его функциях: перераспределительной, экономии издержек обращения, ускорения концентрации капитала, обслуживания товарооборота. Перераспределительная функция вытекает из самого определения кредита. В соответствии с этой функцией свободные средства в товарной и денежной формах передаются кредитором заемщику на условиях возмездности, возвратности и на установленный срок. При этом кредитные ресурсы формируются в процессе перераспределения за счет свободных средств, которые образуются у субъектов хозяйствования после реализации и распределения стоимости реализованного продукта (работ, услуг), т.е. вычленения из выручки себестоимости, прибыли, налогов и т.д. Функция экономии издержек обращения вытекает из экономической сущности кредита. Возникающий временный разрыв между поступлением и расходованием средств часто создает недостаток ресурсов, который может покрываться кредитом. Именно поэтому получили широкое распространение ссуды на пополнение временного недостатка собственных оборотных средств и др., способствующие ускорению оборачиваемости капитала, а следовательно, и экономии издержек обращения. Функция ускорения концентрации капитала является необходимым условием стабильности развития экономики и поддержания инвестиционной и деловой активности предпринимателей. В случае нехватки средств для развития производства на помощь приходят кредиты, которые обеспечивают недостаток финансовых ресурсов, требуемых на расширенное воспроизводство, нормальное функционирование и развитие хозяйства. Функция обслуживания товарооборота заключается в том, что в сферу денежного обращения в условиях дефицита денежных ресурсов вводятся в оборот такие инструменты, как векселя, чеки и т.д. А это обеспечивает замену наличных денег безналичными операциями, ускоряет механизм расчетов на рынке. Таковы функции кредита с их краткой характеристикой. Банк – специализированное учреждение, которое аккумулирует временно свободные денежные средства, предоставляет их во временное пользование, посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, осуществляет кассовое обслуживание народного хозяйства и населения и другие операции с деньгами и денежным капиталом4. Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия - 50%, Япония -55%), центральный банк выполняет функции государственного органа. Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот - основной составляющей налично-денежной массы. Он хранит официальные золотовалютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения. Центральный банк участвует в управлении государственным долгом и осуществляет кассово-расчетное обслуживание бюджета государства. По своему положению в кредитной системе центральный банк играет роль «банка банков», т. е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве «кредитора последней инстанции», организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты. Роль центрального банка в экономике страны определяется следующими его функциями: 1. во взаимодействии с иными органами государства разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту обеспечения устойчивости национальной валюты; 2. осуществляет валютное регулирование, включая операции по покупке-продаже иностранной валюты; 3. организует и осуществляет валютный контроль как непосредственно, та и через уполномоченные банки; 4. принимает участие в разработке прогноза платежного баланса страны, организует составление платежного баланса страны; 5. проводит анализ и прогнозирование состояния экономики государства в целом и по регионам, прежде всего валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные; 6. осуществляет государственную регистрацию кредитных организаций; 7. осуществляет надзор за деятельностью кредитных организаций; 8. регистрирует эмиссию ценных бумаг кредитных организаций; 9. является кредитором последней инстанции кредитной организации, организует систему рефинансирования; 10. устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы; 11. монопольно осуществляет эмиссию наличных денег и организует их обращение; 12. устанавливает правила осуществления расчетов; 13. осуществляет управление золотовалютными резервами. Коммерческие банки являются вторым звеном кредитной системы. В зависимости от сферы деятельности они подразделяются на специализированные коммерческие банки (или просто специализированные банки), которые осуществляют одну или две банковские операции или обслуживают определенную категорию клиентов, и универсальные коммерческие банки (известные как коммерческие банки), которые имеют исключительное право осуществлять следующие банковские операции:

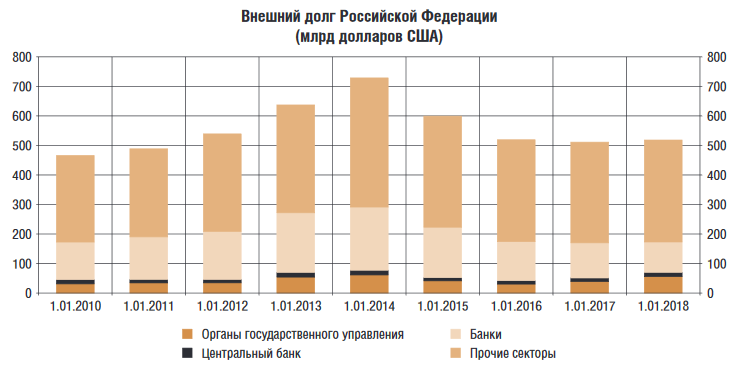

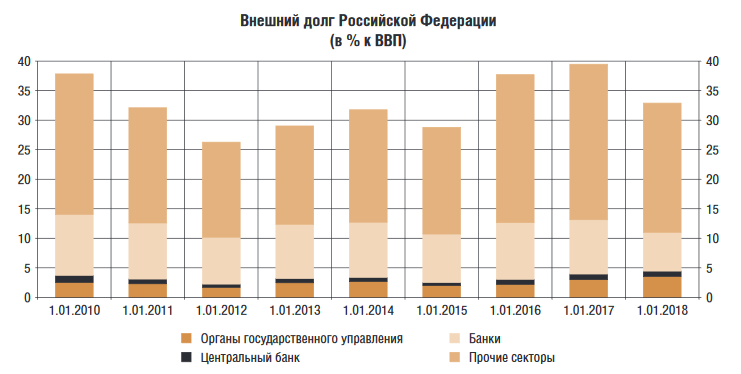

Однако этим деятельность коммерческих банков не ограничивается. Он проводит операции с ценными бумагами и валютой, оказывает различные консалтинговые услуги экономического характера, выполняет разнообразные финансовые услуги. Современный коммерческий банк выступает как самостоятельный хозяйствующий субъект, имеющий статус юридического лица. На основе лицензии, полученной от центрального банка, он осуществляет посредническую деятельность в реализации специфических продуктов - кредита, ценных бумаг и валюты - и имеет своей основной целью (в отличие от центрального банка) получение прибыли. Наиболее полное представление о роли и функциях банков в современной рыночной экономике дает теория финансового посредничества, которая начиная с 70-х гг. XX в. активно разрабатывается западными экономистами. Эта теория рассматривает финансовую сферу и финансовые рынки как единое целое, считая, что выделение относительно обособленных их подсистем и сегментов определяется скорее действующим национальным законодательством, чем объективными закономерностями развития финансовых отношений. При таком подходе все многообразие участников финансового рынка сводится к трем группам: поставщики финансового капитала (главным образом домохозяйства), его потребители (фирмы, корпорации и государство) и финансовые посредники. Финансовые посредники - это институты, выполняющие посредническую функцию между поставщиками и потребителями финансового капитала. Теория финансового посредничества исходит и того, что финансовые услуги, оказываемые финансовым посредником, основаны на информации (информационном преимуществе финансового посредника). Для выяснения сущности банка как особого типа финансового посредника выделяют следующие существенные признаки. Во-первых, как и всякие финансовые посредники, они осуществляют двойной обмен долговыми обязательствами: банки выпускают свои собственные долговые обязательства, а средства, мобилизованные на этой основе, размещают от своего имени в долговые обязательства, выпущенные другими организациями. Во-вторых, банки формируют собственные обязательства на основе высоколиквидных и фиксированных по суммам вкладов (депозитов). Двойной обмен обязательствами характерен для всех видов финансовых посредников, но только банки принимают на себя безусловные обязательства с фиксированной суммой долга перед юридическими и физическими лицами. В-третьих, банки как депозитные финансовые посредники имеют высокий уровень финансового рычага, т.е. долю заемных средств в структуре пассива. Банки формируют ресурсы для своих операций главным образом за счет заемных средств. Собственный капитал, как правило, не превышает 10% их баланса. В-четвертых, банки обладают возможностью открывать и обслуживать расчетные и текущие счета и размещать безналичные платежные средства (так называемые «банковские деньги»), на этой основе они обеспечивают функционирование платежной системы. Осуществляя посредничество между заемщиком и кредитором, банки сводят незнакомых, но имеющих взаимодополняющие потребности по отношению к финансовым ресурсам, экономических агентов - в этом заключается брокерская (посредническая) функция банков. Основой способности банков выполнять посредническую функцию является информация. Преимущества, которые дает экономическим субъектам выполнять пользование услугами посредника, базируется на его способности правильно интерпретировать не всегда легко уловимые сигналы рынка и на возможности многократного использования им однажды полученной информации. Особенность посреднической функции банков заключается в том, что она неотделима от других его функций, в силу чего накопление информации происходит постоянно и параллельно с выполнением этих функций, и эта информация носит наиболее достоверный и разносторонний характер. Многократность использования информации проявляется, например, в том, что банк в процессе предоставления кредита изучает состояние заемщика, и информация, полученная таким образом, может быть использована им при последующих отношениях с этим заемщиком. Брокерская (посредническая функция) реализуется банками путем инициирования кредита, эмиссии, посредничества в предложении ценных бумаг на рынке, доверительного управления, а также путем оказания всевозможных операционных услуг, консалтинга, отбора и сертифицирования (например, присвоение кредитного рейтинга заемщикам). Пи этом банк, выступая в роли информационного брокера, получает вознаграждение в виде комиссионных за совершение операции. Наряду с посреднической, важнейшей функцией банков является качественная трансформация активов. Осуществляя посредническую функцию, банк изменяет параметры финансовых требований своих вкладчиков, предоставляя за их счет кредиты, имеющие отличные от депозитов характеристики, что составляет содержание функции качественной трансформации активов. Если бы не было банков и других финансовых посредников, то экономический агент, желающий получить финансирование под какой-либо проект, должен был бы сам найти себе контрагента, согласного предоставить финансирование, и держать на своем балансе финансовое требование, по всем своим характеристикам соответствующее финансируемому активу. Естественно, это связано с массой неудобств для контрагента и на практике представляется трудно реализуемым. Именно банки способны решать проблему трансформации. Они облегчают доступ экономических агентов, нуждающихся в финансировании, к финансовым ресурсам и стимулируют потенциальных поставщиков капитала к инвестированию избытка своих средств. Специфической функцией банков является функция эмиссии платежных средств и посредника в платежах, выполняя которую они обеспечивают функционирование платежной системы. Благодаря этой функции банки считаются основой финансового посредничества, хотя современные платежные системы могут функционировать при минимальном участии банков, а современные информационные технологии вызвали к жизни институты, способные предоставлять клиентам платежные услуги без их участия. С функцией посредника в платежах тесно связана такая важная функция банков как передача экономике импульсов денежно-кредитной политики центрального банка. Центральный банк пытается стабилизировать экономику посредством контроля над предложением денег. В условиях развития инфляции он сдерживает рост денежной массы и поднимает процентные ставки по своим операциям с коммерческими банками. Ограничение роста предложения денег сокращает возможность коммерческих банков получать межбанковские кредиты, так как они становятся дороже. Это, в свою очередь, ограничивает объем кредитования реального сектора и оказывает повышательное воздействие на процентные ставки по кредитам7. Банки играют важную роль в поддержании стабильности платежной системы и в реализации денежно-кредитной политики, поэтому коммерческие банки являются объектом наиболее жесткого регулирования со стороны центрального банка. Выполнять банковские функции могут разнообразные кредитные организации и учреждения: государственные, кооперативные, взаимно-сберегательные и др. Преимущественной формой организации финансового посредника депозитного типа во всех странах является коммерческий банк, деятельность которого базируется на определенных принципах, закрепленных в национальном банковском законодательстве. 2.Ссудный процент и закономерности его формирования. Процентная политика коммерческого банка Ссудный процент -- объективная экономическая категория, представляющая собой своеобразную цену ссуженной во временное пользование стоимости. Его возникновение обусловлено наличием товарно-денежных отношений, которые, в свого очередь, определяются отношениями собственности. В экономической теории существует традиция вместо термина «процентный доход» использовать термин «ссудный процент». При этом в понятие, ссудный процент вкладывается определенный смысл с точки зрения его происхождения. Ссудный процент представляет собой доход на ссудный каптал, тем самым подчеркивается денежная природа процента. Ссудный процент выражает взаимоотношения кредиторов и заемщиков. По сути он характеризует: 1) распределение доходов; 2) риски, которые несут кредиторы и заемщики в процессе кредитования. Ссудный процент возникает там, где отдельный собственник передает другому определенную стоимость во временное пользование с целью ее производительного потребления. Эта стоимость обладает чертами товара. Ее потребительная стоимость (полезность) состоит в производстве прибыли, которая, с одной стороны, составляет доход производителя; с другой -- кредитора (в форме процента). Для кредитора цель сделки состоит в получении определенного дохода на ссуженную стоимость. Предприниматель привлекает средства с целью получения прибыли. Ее размер зависит от цены продукции и затрат на ее производство, т. е. от себестоимости продукции, представляющей затраты живого и овеществленного труда. Когда предприниматель привлекает заемные средства, то из прибыли он должен уплатить проценты. Если исходить из принципа равного дохода на вложенные средства, то на рубль заемных средств приходится величина прибыли, соответствующая доходности собственных вложений. Столкновение интересов собственника средств и предпринимателя, пускающего их в оборот приводит к разделению прибыли на вложенные средства между заемщиком и кредитором. Доля последнего выступает в форме ссудного процента. Определение процентной ставки -- одна из наиболее трудных задач в кредитовании заемщиков: кредиторы стремятся установить достаточно высокую ставку, чтобы получить прибыль и компенсировать свои риски, но ставка должна быть достаточно низка, чтобы заемщик мог погасить кредит и не обратился бы к другому кредитору или к другому сегменту финансового рынка. Существуют также объективные экономические факторы, определяющие разнообразие, структуру и уровень процентных ставок. Знание и понимание этих факторов необходимо при изучении кредитно-финансовой сферы, для принятия практических финансовых решений. Существует два объяснения формирования рыночной ставки процента: 1) как результат взаимодействия спроса и предложения на кредитном рынке 2) с помощью рынка облигаций. Рыночная ставка процента и кредитный рынок. Для выяснения механизма кредитного рынка особое значение имеет сопоставление временных предпочтений кредиторов и заемщиков. Кредиторы, составляя свои планы расходов и сбережений, исходят из того, чтобы максимизировать результат не просто в данный момент времени, но и на определенном временном горизонте. Их решения находятся в прямой зависимости от изменения процентных ставок на кредитном рынке. Рост процентных ставок будет означать, что доходность сбережений возрастает. При очень высоком уровне процентных ставок даже те, кто ориентирован на текущее потребление, сочтут целесообразным делать сбережения в форме финансовых инструментов. При высокой ставке процента фирмы также обнаружат, что производительность капитала относительно низка и им выгоднее стать кредиторами. Предложение кредита увеличится. При понижении процентных ставок ситуация будет обратная, предложение кредита уменьшится. С другой стороны, спрос на кредит находится в обратной зависимости от процентных ставок. При снижении процентных ставок большая часть населения сделает выбор в пользу увеличения текущего потребления за счет займов. С точки зрения фирм появится большее число инвестиционных проектов, для реализации которых есть смысл привлекать заемный капитал, Если учесть также тот факт, что государство является крупным заемщиком и ему; выгоднее делать займы под низкие процентные ставки, то можно утверждать, что спрос на кредит возрастет при снижении процентных ставок и, наоборот уменьшится при их повышении. Таким образом, рыночная ставка процента установится в результате взаимодействия спроса и предложения на кредитном рынке. При избыточном предложении кредита кредиторы вынуждены будут снижать процентную ставку и соответственно сокращать объем предложения. При дефиците заемных средств конкуренция между заемщиками поднимет ставку и сократит объем спроса. Процесс будет продолжаться до тех пор, пока рынок не достигнет равновесия, при котором ни у кредиторов, ни у заемщиков не будет стимулов для изменения своего поведения. Рыночная ставка процента и рынок облигаций. Модель рынка облигаций имеет обычный вид, если рассматривается зависимость спроса и предложения от цены облигаций. Чем выше цена облигаций в данный момент времени , тем меньше облигаций готовы :приобрести покупатели, И наоборот, продавцы готовы предложить больше облигаций, ,если цена на них растет: известно, что цена облигаций изменяется в обратном отношении к изменению процентной ставки. Поэтому объем спроса на облигации находится в прямой, а их предложение -- в обратной зависимости от процентной ставки. Вместе с тем еще не созданы предпосылки, которые позволили бы проценту в полном объеме реализовать функцию регулятора производства, соответствующую рыночным условиям. Если уровень ссудного процента складывается на основе соотношений спроса и предложения кредита, как это характерно для рыночного хозяйства, он должен четко отражать изменение экономической конъюнктуры. Стимулы к дополнительным инвестициям с привлечением кредита будут сохраняться до тех пор, пока ожидаемая рентабельность превышает текущую норму процента или равна ей. Однако данная схема на сегодняшний день не соответствует реальным экономическим условиям. Несмотря на рыночное формирование уровня ссудного процента, ряд процессов (инфляция, экономический кризис, особенности валютного, регулирования, неразвитость денежного рынка, монопольное владение государством отдельными отраслями производства не позволяют проценту выступать эффективным регулятором производства. Тем не менее, отдельные направления экономического регулирования присущи и современному функционированию ссудного процента. Процентная политика банков Посредством нормы процента уравновешивается соотношение спроса и предложения кредита. Он содействует рациональному сочетанию собственных и заемных средств. В условиях рыночного формирования уровня ссудного процента привлечение в оборот заемных средств является выгодным только при покрытии кредитом временных и необходимых дополнительных потребностей. Всякое излишнее использование кредита снижает общий уровень рентабельности вложений. Посредством процента осуществляется регулирование объема привлекаемых банком депозитов. Рост потребностей хозяйства в кредитах должен быть покрыт соответствующим приростом банковских депозитов как источников кредитования. Это ведет к повышению ставок депозитного процента до размера, уравновешивающего предложение депозитов и спрос на них со стороны. Напротив, при сокращении потребностей хозяйства в кредитах снизятся доходы банка от предоставляемых ссуд. Увеличить прибыль он сможет при сокращении пассивных операций. Таким образом, уменьшение притока ресурсов в кредитную систему выступает реакцией на снижение потребностей хозяйства в заемных средствах. Процентная политика коммерческого банка уже сегодня направлена на соответствующее управление ликвидностью его баланса. Дифференциация уровня ссудного процента по активным операциям в зависимости от ликвидности вложений приводит к соответствию спроса на рисковый кредит со стороны заемщиков ликвидности баланса банков. Аналогично прослеживается роль процента по депозитным операциям как стимула привлечения наиболее устойчивых средств в оборот кредитного учреждения. Устанавливаемая центральным банком ставка платы за ресурсы наряду с нормой обязательных резервов и условиями выпуска и обращения государственных ценных бумаг постепенно становится эффективным средством управления коммерческими банками . Не прибегая к прямому регулированию процентной политики последних, центральный банк определяет единство процентной политики в масштабах хозяйства, стимулируя повышение или понижение процентных ставок. В целом усиление роли банковского процента в экономике и превращение его в действенный элемент экономического регулирования непосредственно связаны с состоянием экономической в стране и ходом реформ. Для современных экономических отношений характерно усиление роли банковского процента как проявления его регулирующей функции. 3.Внешний долг Российской Федерации Внешний долг Российской Федерации на 1 января 2018 года составил 518,9 млрд долларов США, увеличившись в течение года на 7,2 млрд долларов США, или на 1,4%. Внешние обязательства частного сектора составили 86,5% совокупного внешнего долга Российской Федерации (448,6 млрд долларов США по состоянию на 1 января 2018 года). Удельный вес обязательств органов государственного управления и центрального банка достиг 13,5% (70,3 млрд долларов США). Задолженность федеральных органов управления увеличилась на 16,7 млрд долларов США, до 55,6 млрд долларов США. Обязательства, принятые Российской Федерацией в качестве правопреемницы бывшего СССР, сократились на 0,3 млрд долларов США. В составе нового российского долга рост зафиксирован как в сегменте суверенных долговых обращающихся инструментов в российских рублях (на 13,7 млрд долларов США), так и в ценных бумагах, номинированных в иностранной валюте, – на 3,4 млрд долларов США. Внешние долговые обязательства субъектов Российской Федерации практически не изменились и составили 0,2 млрд долларов США. Платежи по погашению и обслуживанию внешнего долга органов государственного управления выросли до 4,4 млрд долларов США (3,6 млрд долларов США в 2016 году). Из общей суммы внешнего долга центрального банка в объеме 14,5 млрд долларов США на обязательства перед МВФ по распределенным в пользу Российской Федерации специальным правам заимствования (СДР) приходилось 55,8%; на задолженность по операциям с нерезидентами – 31,0%; на наличные российские рубли у нерезидентов, а также счета и депозиты – 13,2%. Внешние долговые обязательства банков в 2017 году уменьшились на 16,0 млрд долларов США, или на 13,4%, до 103,4 млрд долларов США. Внешний долг прочих секторов сократился на 4,1 млрд дол ларов США, до 345,2 млрд долларов США. В течение 2017 года доля краткосрочной задолженности в общем объеме внешнего долга выросла с 10,0 до 10,9%, составив 56,3 млрд долларов США, удельный вес долгосрочных обязательств сократился до 89,1% (462,5 млрд долларов США). Внешний долг, номинированный в российской валюте, зафиксирован в размере 137,4 млрд долларов США, его доля выросла с 21,6 до 26,5%, долг в иностранной валюте составил 381,4 млрд долларов США. На 1 января 2018 года, согласно международным критериям, долговая нагрузка на российскую экономику оставалась умеренной: отношение внешнего долга к ВВП составило 33% (на начало 2017 года – 40%), а внешних долговых обязательств органов государственного управления к ВВП – 4% (на начало 2017 года – 3%).  Рисунок.1 –Внешний долг Российской Федерации.  Рисунок.2 –Удельный вес внешнего долга Российской Федерации . На основе данных электронной версии «Статистического бюллетеня Банка России» можно сказать что погашение и обслуживание кредитов, привлекаемых для организаций под гарантии Правительства РФ, до сегодняшнего времени осуществляется за счет 20 средств федерального бюджета, причем возврат указанных средств в бюджет в настоящее время практически невозможен. Первым документом, касающимся организации работы по использованию иностранных инвестиций, было постановление Правительства РФ от 19 марта 1992 года № 173 «О порядке организации работы, связанной с привлечением и использованием иностранных кредитов», которое определило, что к кредитам в иностранной валюте для государственных нужд, формирующим внешнюю задолженность Российской Федерации, относятся кредиты, получаемые Правительством РФ или по его поручению и погашаемые за счет средств Республиканского валютного резерва. Министерство внешних экономических связей (МВЭС) должно было определять по каждому кредиту закупающие специализированные внешнеэкономические организации и обеспечивать оперативный контроль за соответствием заключаемых в счет кредитов контрактов принятым решениям при предъявлении их к финансированию во Внешэкономбанк или во Внешторгбанк Российской Федерации (ВТБ). Контроль за целевым использованием кредитов в иностранной валюте в части оплаты просроченных платежей и урегулирования платежных обязательств, предусмотренных Постановлением от 19.03.92 № 173 возлагался на МВЭС Российской Федерации с участием Министерства экономики Российской Федерации, Минфина России, Внешэкономбанка и ВТБ. Организация учета получения, использования и погашения кредитов должна была обеспечиваться Внешэкономбанком, ВТБ и МВЭС. 18 В целях упорядочения организации работы, связанной с привлечением и использованием кредитов в иностранной валюте Правительство РФ уже через год принимает Постановление от 16.10.93 №1060 «Об организации работы, связанной с привлечением и использованием иностранных кредитов». Данным постановлением установлено, что к кредитам в иностранной валюте, формирующим внешний долг Российской Федерации, относятся кредиты, получаемые Правительством РФ, или по его поручению, а также под гарантию Правительства РФ и погашаемые за счет централизованных валютных средств, собственных средств предприятий и организаций или государственного кредита. К этим кредитам относятся кредиты, предоставляемые Российской Федерации иностранными государствами, банками, международными финансовыми организациями, Межгосударственными объединениями, отдельными фирмами. Определение кредитов, формирующих внешний долг Российской Федерации, данное в постановлении Правительства РФ от 19 марта 1992 г. № 173 претерпевает существенное изменение: теперь к кредитам, формирующим внешний долг Российской Федерации относятся и кредиты, получаемые предприятиями и организациями, привлеченные под гарантии Правительства Российской Федерации, а также, погашаемые за счет собственных средств предприятий и организаций. Таким образом, все предоставленные Правительством гарантии автоматически увеличивают государственный долг, в объеме предоставленных гарантий, что на самом деле не совсем корректно. Заключение Любое государство ставит перед собой цели экономического развития, основными из которых являются: обеспечение устойчивых темпов роста производства, достижение высокого уровня занятости, стабильность цен, сохранение внешнеэкономического равновесия. Важно при этом отметить, что среди конечных, стратегических целей существует одна, ответственность за реализацию которой несет во всем мире центральный банк - это сохранение внутренней и внешней стоимости национальной валюты. Эта цель достигается с помощью различных инструментов денежно-кредитного регулирования экономики. Для устойчивого функционирования денежной системы любой страны также необходимо формирование гибкого механизма денежно-кредитного регулирования экономики, позволяющего центральному банку эффективно воздействовать на хозяйственную активность, контролировать деятельность банковских институтов, добиваться стабилизации денежного обращения. Денежно-кредитное регулирование – это совокупность мероприятий государства в лице Центрального банка, направленных на изменение процентных ставок, объема кредитных вложений в экономику, изменение денежной массы. Денежно-кредитное регулирование является инструментом реализации денежно-кредитной политики государства, которая определяет концепцию, стратегию, программу развития. Среди основных целей денежно-кредитного регулирования выделяют поддержание устойчивости курса национальной валюты, снижение темпов инфляции, поддержание экономической стабильности, снижение безработицы. Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и стабильностью цен. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. Регулирование процентных ставок по собственным операциям Банка России является одним из важных инструментов денежно-кредитной политики, способствующих достижению ее основной цели. В условиях меняющейся внешнеэкономической конъюнктуры важной задачей процентной политики будет сглаживание дисбаланса между процентными ставками по активам, номинированным в национальной и иностранной валютах, что должно предотвращать дополнительный приток или отток капитала при различных тенденциях в платежном балансе и удерживать стоимость кредитных ресурсов на доступном для реального сектора уровне. Переход к регулярному выпуску облигаций Банка России и целенаправленное формирование емкого и ликвидного рынка ОБР позволят в определенной мере усилить влияние процентных ставок по операциям Банка России на достижение целей денежно-кредитной политики. Банку России для реализации поставленной ранее задачи перехода в среднесрочной перспективе к системе управления, опирающейся преимущественно на процентные ставки, необходимо совместно с Правительством Российской Федерации проводить целенаправленную работу по формированию единого эффективно функционирующего внутреннего денежного рынка, операции на котором будут одинаково доступны для широкого круга участников, по снижению трансакционных издержек и уровня рыночных рисков, развитию рыночной инфраструктуры. Решение этих задач является одной из ключевых предпосылок для изменения роли процентных ставок по операциям Банка России в части их воздействия на рыночные процентные ставки. Сохраняется тенденция к последовательному снижению ставки рефинансирования Банка России. В настоящее время ставка рефинансирования определяет уровень процентных ставок только по кредитам "овернайт" и по операциям "валютный своп". При этом основная сумма денежных средств предоставляется Банком России кредитным организациям на аукционной основе. Процентные ставки по указанным инструментам денежно-кредитного регулирования в июле - октябре 2004г составляли 6 - 7,5% годовых. Вместе с тем в своей процентной политике кредитные организации ориентируются на уровень ставки рефинансирования. Кроме того, в соответствии с действующим законодательством ставка рефинансирования, устанавливаемая Банком России, используется при расчете штрафов и пеней, ставок налогов, а также налогооблагаемой базы по налогу на прибыль корпораций. Необоснованное изменение ставки рефинансирования может дать неправильные ориентиры кредитным организациям в их процентной политике и привести к диспропорциям в налоговой сфере. Для решения проблемы недостаточной ликвидности финансового рынка Банк России примет участие в работе по подготовке проекта закона о внесении изменений в Бюджетный кодекс Российской Федерации в части урегулирования вопросов по процедуре обмена государственных облигаций. Будет продолжена работа по подготовке договора на выполнение функций первичного дилера. В целях расширения спектра инструментов денежно-кредитной политики Банк России примет участие в подготовке предложений по изменению существующего законодательства, регламентирующего рынок ценных бумаг, с целью создания и развития рынка облигаций Банка. Деятельность Банка России в области платежных систем и расчетов будет направлена на обеспечение условий для развития экономической активности и поддержания финансовой стабильности в стране, а также проведения денежно-кредитной политики. Регулирование платежных систем и расчетов будет осуществляться в направлении развития инструментов, процедур и форм безналичных расчетов, требований к системам перевода денежных средств, а также осуществления наблюдения за платежными системами в соответствии с международными стандартами. Список использованных источников

|