Ответы на экономические вопросы. вопросы. Банковская услуга

Скачать 0.6 Mb. Скачать 0.6 Mb.

|

|

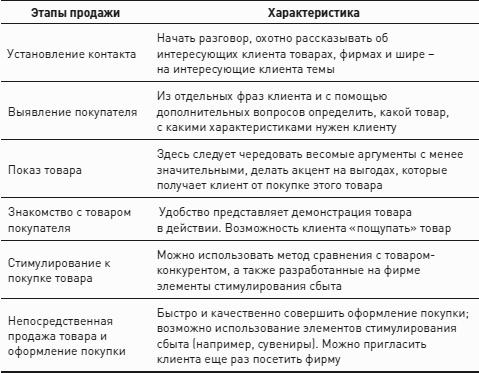

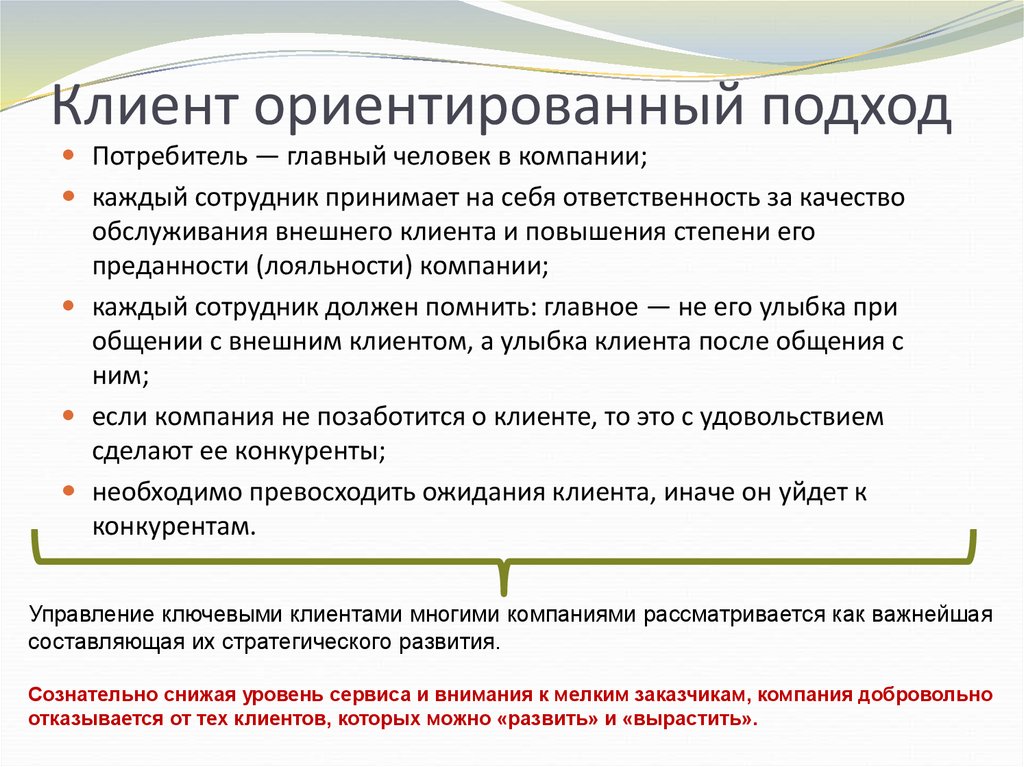

1. Банковская услуга – это предоставляемые клиентам технические, технологические, финансовые, интеллектуальные и профессиональные виды деятельности банка, сопровождающие и оптимизирующие проведение банковских операций. Банковская операция – это комплекс взаимосвязанных действий банка и клиента, производимых от имени банка, предусматривающих перемещение средств и направленных на решение конкретной экономической задачи. Банковский продукт – это комплекс взаимосвязанных банковских услуг и операций, направленный на удовлетворение потребностей клиентов в отдельных видах банковской деятельности. 2. Банковские операции - виды хозяйственной деятельности, к осуществлению которых допускаются исключительно организации, имеющие лицензию, выдаваемую центральными банками. Банковские операции классифицируют по различным критериям. Один из российских финансово-кредитных словарей предлагает классифицировать банковские операции по: 1) функциональному назначению (кредитные расчетные, депозитные, валютные кассовые, операции с ценными бумагами, недвижимостью и др.); 3) субъектам отношений — операции с юридическими и физическими лицами, межбанковские, операции; 4) направлению деятельности — инвестиционные, спекулятивные, розничные, оптовые, экспортно-импортные; 5) трудоемкости и стоимости операций; Например: совокупность действий сотрудников банка, консультирующих клиента по поводу условий предоставляемого банком кредита оформление кредитного договора, открытие ссудного счета — это банковская операция, а отдельный результат каждого из этих действий — это банковская услуга. 3. Банковские услуги – это действия или их совокупность, которые осуществляются исключительно банками по поручению клиента и в его интересах. Банковским услугам, как и всем другим видам услуг, присущи специфические особенности, которые отличают их от товаров материально-вещественной формы. Эти особенности должны быть учтены при разработке и реализации комплекса маркетинга. К таким особенностям банковских услуг принято относить: – абстрактность (неосязаемость и сложность восприятия); – несохраняемость; – неотделимость услуг от их источника; – непостоянство качества банковской услуги; – договорный характер обслуживания; – взаимосвязь с деньгами. 4. Банковский сервис. По своей природе банки являются посредниками между сторонами или лицами, которые имеют деньги и собираются их куда-то вложить, и обывателями или компаниями, испытывающими нужду в этих деньгах. Критерии качества банковской услуги Исследования показали, что потребители оценивают функциональные и технические аспекты качества банковской услуги по пяти основным критериям (см. рис 1): Материальность (оснащенность банка: оргтехника, интерьеры помещений, внешний вид персонала, информационные материалы). Надежность (выполнение обещанной банком услуги точно, основательно и в срок). Отзывчивость (искреннее желание помочь потребителю и быстрое обслуживание в банке). Убежденность (компетентность, ответственность, уверенность и вежливость обслуживающего персонала банка). Сочувствие (выражение заботы и индивидуальный подход к потребителю банковской услуги) 5. Выделяют следующие фазы жизненного цикла банковского продукта: • введение в оборот(характеризуется быстрым ростом объема продаж); • подъем(число продаж стабилизируется, усиливается конкуренция между банками за конечного потребителя, совершенствуется банковский продукт); • спад(может быть растянут на десятки лет, ввиду приверженности клиентов и банков к привычным формам сотрудничества). 6. Понятие цены. Цена – это денежное выражение стоимости товара. С одной стороны, цена должна отражать затраты труда на производство и реализацию товара (услуги). С другой, она должна соответствовать общественной полезности товара, зависящей от соотношения спроса и предложения. Особенностью ценообразования в банке является отсутствие четкой взаимосвязи потребительной стоимости банковской услуги и ее цены. В этих условиях банк имеет возможность маневрировать ценами в довольно растяжимых границах, проводя разную ценовую политику для разных клиентов, использовать цены как важное средство привлечения клиентов и продвижения услуг.  7. Продуктовая линейка банка — это полный спектр банковских услуг, предоставляемых банком своим клиентам. Классификация банковских услуг является достаточно сложной, поэтому для структуризации продуктовой линейки банка используют многомерную классификацию иерархическим способом. Продукты и услуги, которые сейчас предлагаются коммерческими банками субъектам малого и среднего предпринимательства, можно представить в виде следующего перечня: Открытие и ведение счетов и депозитов – заключение между коммерческим банком и предпринимателем договора, предметом которого является хранение денежных средств клиента на счетах кредитной организации, нередко сопровождаемое начислением процентов на имеющиеся остатки Расчётно-кассовое обслуживание – предоставление коммерческим банком услуг по регистрации, хранению, перемещению, перерасчёту, инкассации и учёту финансовых потоков, которые имеют место быть в предпринимательской деятельности Кредитование – предоставление коммерческим банкам субъектам малого и среднего предпринимательства денежных средств на условиях их возвратности, срочности и платности Предоставление банковских гарантий – обеспечение со стороны коммерческого банка исполнения обязательств субъектов малого и среднего бизнеса, которые тем самым подтверждают свою финансовую состоятельность и серьёзность намерений 8. Бренд - это устоявшаяся торговая марка со сложившимся имиджем. Технология по созданию и внедрению бренда получила название брендинг. Миссия банка – высшая цель, ради которой создана и действует кредитная организация. Можно сказать, что это та цель, ради которой планируется достижение всех остальных целей, как краткосрочных, так и долгосрочных. Примером стратегической установки, ориентированной на конкретную группу клиентов является миссия ОАО «Россельхозбанк» или миссия КБ «ЛОКО-БАНК» (ЗАО). В ряде случаев, миссия содержит указание на приоритетную географическую зону, что обусловлено, в основном, территорией нахождения банка и его подразделений, например, миссия ОАО КБ «Центр-инвест». Банковские ценности – денежная наличность и ценности, на которые распространяются правила совершения кассовых операций. Ценности кредитной организации могут быть следующими: стремление к совершенствованию своей деятельности, предложение клиентам качественного сервиса; постоянное развитие, желание идти в ногу со временем; экологичность деятельности банка; соблюдение простых этических норм; честный бизнес, опирающийся на законодательство РФ; желание сделать несовершенный мир чуть лучше и т. д. 9. Конкурентное преимущество — это система, обладающая какой- либо эксклюзивной ценностью, дающей ей превосходство над конкурентами в экономической, технической и организационной сферах деятельности, возможность более эффективно распоряжаться имеющимися ресурсами.  10. Делова́я репута́ция — нематериальное благо, которое представляет собой оценку деятельности лица (как физического, так и юридического) с точки зрения его деловых качеств. Деловая репутация организации — это разница между ценой покупки организации и её собственным капиталом. Корпоративная этика – совокупность поддерживаемых Банком ценностных представлений, принципов, этических норм поведения, которые принимаются и разделяются всеми работниками, задают общий тон их деятельности, а также определяют согласованность действий управленческого звена, структурных единиц и работников, в том числе применяемые в отношении клиентов и контрагентов Банка. ВАЖНОСТЬ   11. Прода́жа — бизнес-понятие, описывающее практически любую коммерческую деятельность, бизнес вообще. Продажа чаще всего является завершающим этапом бизнес-цикла коммерческого предприятия. Особенностью продаж банковских продуктов является то, что банки ведут свою деятельность в условиях жёсткой конкуренции. Поэтому кредитным организациям приходится бороться за каждого клиента, из-за чего банковские продукты персонализируются. 12. Массовые продажи по схеме «финансовый супермаркет» предполагают обслуживание большого количества схожих по своим потребительским предпочтениям клиентов и проведения однотипных банковских операций. Розничные продажи, как правило, осуществляются стационарно и требуют создания широкой филиальной сети. Целевые (индивидуальные) продажи по схеме «финансовый бутик» предполагают поиск определенных групп клиентов и эксклюзивных форм обслуживания. Незначительное количество операций и относительно небольшие первоначальные затраты требуют, чтобы менеджеры по продажам ориентировались на получение высокой маржи от реализации индивидуальных продуктов. Основной риск индивидуальной формы продажи – потеря клиента. По продуктовому признаку можно выделить следующие формы продаж: единичные продажи, пакетирование, кросс-продажи, перекрестные продажи. 13. Клиентоориентированность – это способность компании и сотрудников вовремя определять желания клиентов, чтобы удовлетворить их своей продукцией или услугой с максимальной выгодой. Условия успешной продажи банковских продуктов: Правило 1. Продажа банковских продуктов – мастерство персонального менеджера. Продажа – это мастерство. Если персональный менеджер опытен и является мастером своего дела, то это кажется естественным и данным природой. Однако навыки и мастерство по продажам приобретаются. Правило 2. Продажа начинается со знаний. Знания – это основа, на которой строится профессионализм персонального менеджера, это фундамент его успеха. Правило3. Менеджер должен уметь «слушать» клиента. Многие персональные менеджера полагают, что их дар красноречия поможет им при продаже банковских услуг. Однако основная трудность для менеджера заключается в том, чтобы стимулировать говорить клиента. Менеджер не должен говорить больше 45% времени, а должен больше слушать. Правило4. Клиенты покупают не банковские продукты, они покупают выгоду. Предлагая банковские продукты, менеджер должен понимать, что клиенты покупают не банковские продукты или услуги, они покупают удовлетворение и выгоду, которую могут получить от этих продуктов. Поэтому не стоит в ходе презентации говорить исключительно о свойствах продукта. Правило 5. Цена не должна быть целью переговоров. Следует отметить, что цена – объект для обсуждения при переговорах менеджера с клиентом. 14.   15. Методы продвижения банковского продукта – это действия банка по распространению сведений о достоинствах банковского продукта и убеждению субъектов целевых рынков потребителей банковских услуг в необходимости его покупки. Методы: Реклама банковских продуктов в интернете Одним из более популярных методов продвижения банковских продуктов является размещение их рекламы в интернете. Если разместить рекламу на таких сайтах, как Google, Rambler или Yandex, можно с легкостью продвигать те банковские продукты, которые являются актуальными в конкретный период времени. Мобильная реклама банковских продуктов Большинство банков сегодня используют такой метод продвижения своих продуктов, как юнисендер — сервис рассылки SMS. После проведения маркетинговых исследований в банковской сфере, реклама с помощью услуги SMS показала очень высокую эффективность и результативность. E-mail маркетинг в продвижении банковских продуктов E-mail маркетинг – очень эффективный маркетинговый инструмент для многих современных банков. Связи с общественностью при продвижении банковских продуктов Каждый управляющий банком должен понимать, что рекламировать свои продукты только через интернет и SMS-сообщения недостаточно. Огромную роль в этом играют связи с общественностью, проведение общественных мероприятий и презентаций. 16. Банковская реклама – это «вид экономической рекламы, направленный на информирование потребителей о деятельности кредитных и сберегательных институтов, а также о предлагаемых ими продуктах». Главной функцией рекламы является "индивидуализация продукта", то есть выделение его из остальной массы конкурирующих изделий путем подчеркивания какой-либо свойственной только ему отличительной черты (высокое качество, надежность, умеренная цена, оригинальные потребительские свойства, удобная упаковка), способность более полно удовлетворить ту или иную потребность. 17. Виды банковской рекламы • Корпоративная,которая рекламирует организацию, фирму в целом. • Товарная,которая рекламирует товар/услугу. • Имиджеваяреклама формирует определенный имидж организации или продукта. Это основной вид банковской, финансовой и страховой рекламы. • Стимулирующаяреклама информирует потребителя о товаре; склоняет к покупке; ускоряет процесс принятия решения о покупке; провоцирует импульсивные (незапланированные) покупки в местах продаж. • Реклама стабильностинапоминает участникам рынка (партнерам, поставщикам, покупателям, акционерам) об организации и ее торговых предложениях, подчеркивая, что ее бизнес стабилен и устойчив. • Системнаяреклама должна выходить периодически, даже если продукт пользуется популярностью и спрос на него растет. • Смешанная реклама— наиболее распространенный вид. Она выполняет все три вышеназванные функции. Для раскрутки бизнеса сначала рекомендуется использовать имиджевую рекламу, чтобы название фирмы было на слуху, а потом уже под этот имидж продвигать конкретные товары. 18. Клиент банка - юридическое или физическое лицо, пользующееся услугами банка. Клиентом банка является любое лицо, обратившееся в банк для совершения кредитных, депозитных, расчетных, валютных и других банковских операций.  |