к.р. Комплексный анализ хозяйственной деятельности (1). Белгородский государственный технологический

Скачать 178 Kb. Скачать 178 Kb.

|

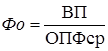

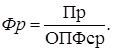

1.4 Анализ эффективности использования ОПФОценка обеспеченности предприятия основными производственными фондами дается на основе сопоставления фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Для общей оценки обеспеченности основными средствами необходимо проанализировать показатели: • фондовооруженность труда . Данный показатель характеризует степень оснащенности труда основными производственными фондами. Рассчитывается как соотношение среднегодовой стоимости ОПФ и среднесписочного числа рабочих, занятых в наиболее загруженной (как правило, первой) смене.  ; ;• техническая вооруженность труда рабочих. Дает оценку средней оснащенности рабочих оборудованием и определяется отношением стоимости активной части основных производственных фондов (рабочих и силовых машин и оборудования) к численности рабочих. В процессе анализа темпы роста фондовооруженности труда сопоставляются с темпами роста производительности труда. С точки зрения экономической эффективности желательно, чтобы выполнялось следующее соотношение: Оборудование – наиболее активная часть основных фондов. В процессе анализа устанавливается количественная обеспеченность предприятия машинами и оборудованием, определяется их технический уровень и соответствие лучшим мировым образцам. На предприятии различают оборудование наличное (все имеющееся на предприятии оборудование), установленное (смонтированное и подготовленное к работе) и действующее фактически работающее). Задача наиболее полного использования заключается в том, чтобы свести к минимуму количество не установленного бездействующего оборудования. В связи с этим необходимо добиваться сближения величин, характеризующих количество наличного, установленного и действующего оборудования. Оценка же эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции. Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация. При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период. Наиболее обобщающим показателем использования основных средств является показатель фондоотдачи или обратный ему показатель фондоемкости продукции. Показатель фондоотдачи характеризуется отношением объема произведенной продукции (ВП ) к среднегодовой стоимости основных средств (ОПФ ср ).  Фондоотдача - важнейший показатель, характеризующий экономическую эффективность производства. Иногда он рассматривается как показатель скорости оборачиваемости основных средств. При проведении анализа фондоотдачи необходимо дать оценку выполнения плана, изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста. Фондоемкость : Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции. Другим важным показателем, характеризующим эффективность использования основных производственных фондов, является фондорентабельность , представляющая собой соотношение прибыли и среднегодовой стоимости ОПФ:  Уровень фондорентабельности зависит как от фондоотдачи, так и от рентабельности продукции, так что для повышения фондоотдачи, а, следовательно, и рентабельности, предприятие должно проанализировать следующие показатели: освоение нового оборудования, модернизацию оборудования, технологию производства, изменение структуры машин и оборудования и т.д. Также предприятие может использовать при анализе эффективности такие показатели, как фондоотдача активной части основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств) и относительная экономия основных фондов: Эопф = ОПФ1 – ОПФ0 ´ Ивп, где ОПФ0 и ОПФ1 – соответственно среднегодовая стоимость основных средств в базисном и отчетном годах; Ивп – индекс объема валового производства продукции. При расчете среднегодовой стоимости ОПФ учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду. Также при анализе эффективности использования основных средств следует учитывать влияние факторов. 1) изменение фондорентабельности за счет: · фондоотдачи ОПФ: ΔФр = ΔФо ´ Рпр, п.г. , где Рпр, п.г. – рентабельность продукции за прошлый год (или плановая). · рентабельности продукции: ΔФр = Фо, о.г. ´ ΔРпр , где Фо, о.г. – фондоотдача ОПФ за отчетный год (или фактическая). 2) Изменение производительности труда за счет: · фондовооруженности труда: ΔФв ´ Фо, п.г. , где Фо, п.г. , - фондоотдача ОПФ за прошлый год (или плановая). · фондоотдачи ОПФ: ΔФо ´ Фв, о.г. , где Фв, о.г. – фондовооруженность за отчетный год (или фактическая). 3) Изменение валовой продукции за счет: · численности рабочих: ΔЧР ´ Фв, п.г. ´ Фо, п.г. , где Фв, п.г. - фондовооруженность труда за прошлый год (или плановая), ΔЧР – изменение численности рабочих; · фондовооруженности труда: Δ Фв ´ ЧРо.г. ´ Фо, п.г. , где ЧРо.г – численность рабочих за отчетный год (или фактическая). · изменение фондоотдачи: Δ Фо ´ ЧРо.г. ´ Фв, о.г. . |