бизнес план. Бизнесплан Детский развивающий центр Иванушка

Скачать 97.64 Kb. Скачать 97.64 Kb.

|

|

Бизнес-план «Детский развивающий центр «Иванушка» ОГЛАВЛЕНИЕ Раздел 1. Резюме…………………………………………………………………..7 Раздел 2. Описание предприятия………………………………………….……..9 Раздел 3. Описание единицы услуги (1 услуга — одно занятие) (услуг)………………………………….…..…10 Раздел 4. Маркетинговый план………………………………………...…….…12 Раздел 5. Производственный план………………………………….…………..14 Раздел 6. Финансовый план……………………………………………………..16 Раздел 7. Оценка рисков………………………………………………………...19 Приложения……………………………………………………………...………22 Список использованной литературы………………………………………...…24 Раздел 1. Резюме Настоящий инвестиционный проект рассчитан на инвестирование в открытие детского развивающего центра «Иванушка». Инициатор проекта: ИП Ключникова А.Н. Цель настоящего проекта: открыть в г. Калининград современный детский развивающий центр, существенно расширив сферу деятельности и заняв свободную нишу рынка. К настоящему моменту инициатором проекта уже подобрано помещение под размещение детского развивающего центра в крупном спальном районе города и достигнута договоренность по его аренде. Сроки реализации проекта: с 01.01.2023 г. по 30.04.2023 г. Этапы реализации проекта: с 01.01.2023г по 01.03.2023 г. – ремонт арендуемого помещения, приобретение мебели и электроники, подготовка к запуску; 01.03.2023г. по 30.04.2023г. – запуск и стабильная работа детского развивающего центра. Открываемый детский развивающий центр будет специализироваться на оказании следующих услуг: Комплексные развивающие занятия; Подготовка к школе; Творческое и интеллектуальное развитие; Группа продленного дня; Услуги детского психолога; Услуги логопеда. Необходимый объем вложений в открытие детского развивающего центра составит 3 200 000 руб. Финансирование проекта планируется за счет средств привлекаемого инвестора в сумме 2 000 000 руб. и собственных средств инициатора проекта в сумме 1 200 000 руб. Планируется следующие процентные ставки и условия финансирования.

В течение периода реализации проекта отсутствуют серьезные риски, способные повлиять на эффективность указанного проекта. Возможные незначительные риски Общество предполагает нивелировать путем страхования деятельности и с использованием прочих приемов. Раздел 2. Описание предприятия Детский развивающий центр будет расположен в спальном районе города Калининград по адресу: г. Калининград, ул. Дзержинского 103. Помещение предполагается взять в аренду, отремонтировать и оснастить необходимой техникой и мебелью, его площадь составляет 260 кв.м. Детский центр будет находиться рядом со школой и двумя детскими садами, в непосредственной близости расположены удобная парковка и остановка пассажирского общественного транспорта. При правильно организованной рекламной компании есть возможность охватить практически всех жителей района. Раздел 3. Описание единицы услуги (1 услуга — одно занятие) (услуг) Открываемый детский развивающий центр будет специализироваться на оказании следующих услуг: Комплексные развивающие занятия; Подготовка к школе; Творческое и интеллектуальное развитие; Группа продленного дня; Услуги детского психолога; Услуги логопеда. Для организации детского развивающего центра инициатор проекта планирует сделать следующие вложения: Осуществление указанной деятельности не требует специальных экологических разрешений. Реализация проекта не приводит к существенному загрязнению окружающей среды. Единственным фактором, влияющим на экологическое состояние, является наличие бытового мусора. Инициатор проекта при необходимости планирует встать на учет в службе по экологическому надзору и регулярно контролировать воздействие на экологическое состояние и при необходимости уплачивать взносы за выбросы на окружающую среду. Согласно анализу рынка детских развивающих центров, этот вид бизнеса продолжает оставаться одним из самых перспективных. В состав услуг детских центров входят следующие направления: подготовка к первому классу школы; изучение иностранных языков; обучение музыке; навыки рисования; наблюдение психолога; театральные студии и др. Дополнительно в исследовании можно пользоваться условной поправкой на то, что не все предприятия используют для продвижения регистрацию в каталогах. Общее количество детских центров, работающих в таковом статусе, составляет свыше 10700 предприятий. Лидирующим по количеству регионом является Москва с количеством 2287. Второе место за культурной столицей с 1335 центрами. Бронзовый призер – Екатеринбург. В центральном городе Урала работают по направлению 437 предприятий. Четвертое место за Новосибирском и Казанью с количеством 357 и 325 соответственно. Сегодня на рынке детских развивающих услуг г. Калининград работает 50 центров. Основными конкурентами реализуемого проекта будут являться детские центры «Детский сад №59» и «Детский сад №12». Основными преимуществами реализуемого проекта перед конкурентами является: выгодное месторасположение центра; большой ассортимент предлагаемых услуг; грамотная ценовая политика; высококвалифицированный педагогический состав. Раздел 4. Маркетинговый план Маркетинговая политика реализации бизнес плана состоит из следующих компонентов: 1. Ценообразование. 2. Схема продаж товаров. 3. Реклама и иные способы продвижения единицы услуги (1 услуга — одно занятие). 4. Методы стимулирования продаж. 5. Формирование имиджа предприятия (PR). 1. Ценообразование – важнейшая составляющая маркетингового плана. Почти так же важны и предусмотренные методы стимулирования продаж. Расходы на эти мероприятия не считаются издержками – это, скорее, внутренние инвестиции. Однако классифицируют их именно как постоянные издержки. Будут использованы следующие методы ценообразования. - Метод следования за конкурентом. Смысл данного метода: пристроившись «в хвост», крупному конкуренту завоевать свою долю рынка за счет каких-нибудь дополнительных преимуществ, системой скидок. - Реальное ценообразование учитывает также и политику скидок, и механизм корректировки цен с учетом спроса. Все эти методы преследуют одну цель – привлечение клиента. 2. Схема продаж. Центр будет специализироваться на оказании детских развивающих услуг. Для привлечения большего количества клиентов инициатор проекта планирует предложить широкий ассортимент занятий для детей разного возраста. Планируется регулярно проводить различные акции для привлечения новых посетителей. 3. Реклама и иные способы продвижения единицы услуги (1 услуга — одно занятие). Перед открытием детского развивающего центра планируется провести рекламную пиаракцию. Продвижение продукта будет осуществляться с помощью рекламы в офф-лайне и Интернете, а также использования метода «Цепной реакции» (когда один клиент рекомендует фирму другому потенциальному покупателю). 4. Методы стимулирования продаж. В общем, схема стимулирования продаж будет выглядеть следующим образом: Усиление рекламной компании; Предоставление скидок постоянным посетителям; Подарки посетителям. 5. Формирование имиджа инициатора проекта (PR) За счет оказания качественных услуг по приемлемым ценам в быстрые сроки будет формироваться положительный имидж центра. В настоящий момент все основные партнеры компании определены. Финансирование проекта планируется за счет средств привлекаемого инвестора в сумме 2 000 000 руб. и собственных средств инициатора проекта в сумме 1 200 000 руб. Арендовать помещение под размещение детского центра планируется у ИП Петрова П.П. Основными посетителями центра станут дети, проживающие в спальном районе г. Калининград и соседних районах. Раздел 5. Производственный план Для открытия центра было подобрано помещение в тихом центре города в работающем детском саду. Помещение имеет хорошую доступность, находится недалеко от крупного остановочного комплекса, куда подходят многие автобусы и троллейбусы с разных краев города, а также рядом имеется хорошая парковочная площадка, которая днем практически всегда свободна. Сад имеет огражденную охраняемую территорию с детской площадкой, а также домофон для входа в подъезд. Для детского развивающего центра выделены отдельные пустующие помещения. С помощью ремонта в них будут сделаны отдельные комнаты для проведения занятий с небольшими группами. Также помещение будет иметь санузел отдельно для взрослых и отдельно для детей и комнату приема пищи. Таким образом помещение будет содержать следующие комнаты с площадями: Комната для занятий №1 – 20 кв.м.; Комната для занятий №2 – 22 кв.м.; Раздевалка – 6 кв.м.; Туалет для детей – 4 кв.м.; Туалет для взрослых – 6 кв.м. Комната приема пищи – 6 кв.м. Планируется, что детский развивающий центр будет работать с 8-00 до 20-00. Это позволит проводить обучение детей, родители которых должны появиться на работе с 9-00 до 18-00 (либо до, либо после работы), а также в дневное время проводить обучение остальных детей. Выходной день – воскресенье. Основной переменной статьей затрат по услугам будет выплата заработной платы преподавателям. Для упрощения мы будем считать, что он будет равна 20% от стоимости проведенного занятия (т.е. чем больше детишек будет заниматься в группе, тем больше будет получать преподаватель). Это позволит мотивировать преподавателей таким образом, чтобы они были тоже заинтересованы в увеличении количества детишек в группе и делали все возможное для этого. Раздел 6. Финансовый план При проведении расчетов мы ориентировались на следующие требования: расчет выполняется в постоянных ценах на момент разработки бизнес плана без учета инфляции; расчет выполняется на период, превышающий срок окупаемости проекта и возврата заемных средств; расчеты производятся с ежемесячной периодичностью; значения всех исходных и расчетных данных приводятся в валюте платежа и пересчитываются в рубли по единому курсу ЦБ РФ на момент выполнения расчетов; остаточная стоимость активов проекта на конец расчетного периода не учитывается при анализе показателей его эффективности (не предполагается их продажа и закрытие предприятия). Нормативы для финансово-экономических расчетов:

* - с 01.01.2012 г. на годовую заработную плату 1 чел. до 512 тыс. руб.- 30%, свыше 512 тыс. руб. - 10%. Таблица 6.1- Расчёт себестоимости единицы услуги (1 услуга — одно занятие) на производственную программу

Себестоимость единицы единицы услуги (1 услуга — одно занятие), услуг: Себестоимость ед. =  Цена реализации единицы услуги (1 услуга — одно занятие): По плану составит 75 рублей Критический объём единицы услуги (1 услуга — одно занятие) в стоимостном измерении (точка безубыточности) Маржинальная прибыль = цена единицы услуги – переменные затраты Маржинальная прибыль =75-966 750\60 000=58,88 рубля Объем услуг (в натур. измерении) =  Критический объем (точка безубыточности) = объем услуг × цена единицы=0,23*75=17,25 услуг в день. Таблица 6.2- план доходов и расходов (1 – й год по месяцам, 2 – й – по квартально, 3 – й и последующие – за год)

Таблица 6.3- Капитальные затраты на реализацию проекта (инвестиции)

Таблица 6.4- Расчет чистой прибыли и рентабельности:

Рентабельность единицы услуги (1 услуга — одно занятие), услуг =  Рентабельность инвестиций =  = = Срок окупаемости =  Чистая приведенная стоимость  , ,где ДС-денежные средства, руб.; Нд – норма дисконта (ставка процентов); n– число лет в расчетном периоде; И – инвестиции, руб. Внутренняя норма доходности, %  , ,где А – Нд при положительной ЧПС; В – Нд при отрицательной ЧПС; С – положительная ЧПС; Д – отрицательная ЧПС. Таблица 6.5- План движение денежных средств (поток денег) (1 – й год – по месяцам, 2 – й год – по квартально, 3 – год – за год)

Таблица 6.6 -Расчет получения и возврата кредита

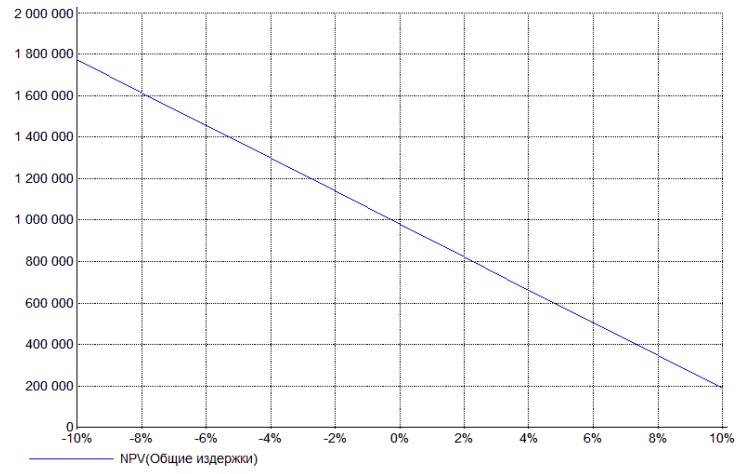

Раздел 7. Оценка рисков При разработке проекта проводится однопараметрический анализ чувствительности NPV к изменению каждого из основных параметров проекта на 2, 4, 6, 8 и 10% как в сторону увеличения, так и уменьшения их значений. Анализ чувствительности проекта призван показать, как изменится чистый приведенный доход при некотором снижении (увеличении) ряда факторов, оказывающих на нее прямое влияние. Для указанного проекта рассмотрено влияние на изменение чистого приведенного дохода таких ее составляющих, как объем инвестиций, объем сбыта, цена сбыта, общие издержки и фонд оплаты труда. Влияние изменения указанных факторов на чистый приведенный доход раскрыто в нижеследующей таблице: Одним из наиболее распространенных методов расчета критических точек проекта является определение точки безубыточности проекта. Его смысл заключается в определении уровня производства (продаж), при котором проект остается безубыточным. На интервале планирования после выхода на проектную мощность методом итераций подбирается значение объема производства (обычно в натуральном выражении), при котором проект не приносит ни прибыли, ни убытка. Данный проект будет безубыточен, если в стоимостном выражении детский развивающий центр будет приносить около 460 тыс. руб. выручки в месяц. График безубыточности проекта приведен в приложении к настоящему бизнес-плану. Нами оценивается вероятность возникновения рисков при реализации проекта, а также устойчивость проекта по отношению к рискам, отнесенным к категории вероятных. Указанный проект является очень конкурентным и жизнеспособным. В перспективе инвестор предполагает получать стабильную прибыль от реализации проекта. Таблица 7.1- Риски проекта

Таблица 7.2- Риски и меры предупреждения

Таблица 7.3-Гарантии инвесторам, партнерам

К сильным сторонам проекта и его конкурентным преимуществам можно отнести: выгодное месторасположение центра; большой ассортимент предлагаемых услуг; грамотная ценовая политика; высококвалифицированный педагогический состав. Но в тоже время для работы проекта имеются определенные риски, которые также необходимо отразить в настоящем проекте. Все риски, которые могут возникнуть у инвестора при реализации указанного проекта можно условно подразделить на следующие группы: 1.Технологически (производственные); 2.Организационные; 3.Финансовые; 4.Политические. Под технологическими рисками инвестор подразумевает перебои с приобретением материалов у поставщиков. Предупредить и минимизировать указанные риски можно, установив прочные партнерские отношения с несколькими поставщиками. Под организационными рисками инвестор подразумевает возможные сложности с набором квалифицированного персонала. Предупредить и минимизировать указанные риски можно, воспользовавшись услугами профессиональных кадровых агентств. Под финансовыми рисками инвестор подразумевает возможное увеличение налоговой нагрузки. Предупредить и минимизировать указанные риски можно, увеличив цены оказания услуг. Под политическими рисками инвестор подразумевает возможную смену политического режима и дестабилизацию в стране. Предупредить и минимизировать указанные риски инвестор возможности не имеет. Определить в какую стоимость обойдется возможное предупреждение, и минимизация рисков не представляется возможным в связи с множеством факторов и рисков, могущих повлиять на начинаемый бизнес. ПРИЛОЖЕНИЕ Анализ чувствительности (NPV - руб.)  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||