Курсовая работа бухгалтерская отчетность как источник информации для анализа. Курсовая 2. Бухгалтерская отчётность как источник информации для анализа

Скачать 1.96 Mb. Скачать 1.96 Mb.

|

|

ЧАСТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «АКАДЕМИЧЕСКИЙ МНОГОПРОФИЛЬНЫЙ КОЛЛЕДЖ» Специальность: 38.02.01 «Экономика и бухгалтерский учёт (по отраслям)» КУРСОВАЯ РАБОТА по дисциплине МДК 04.02 ОСНОВЫ АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ На тему: БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ АНАЛИЗА Выполнила: Обучающаяся 3 курса, группы ЭК9-20о Кениг Ксения Олеговна Проверила: преподаватель Семенова С.В. Работа допущена к защите «___» ____________2022г._____________________ Работа защищена «___»____________2022г._____________________________ г. Михайловск, 2023г. СОДЕРЖАНИЕ

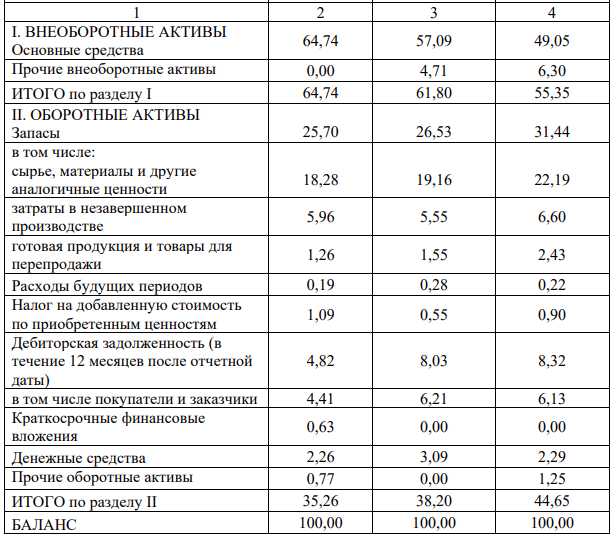

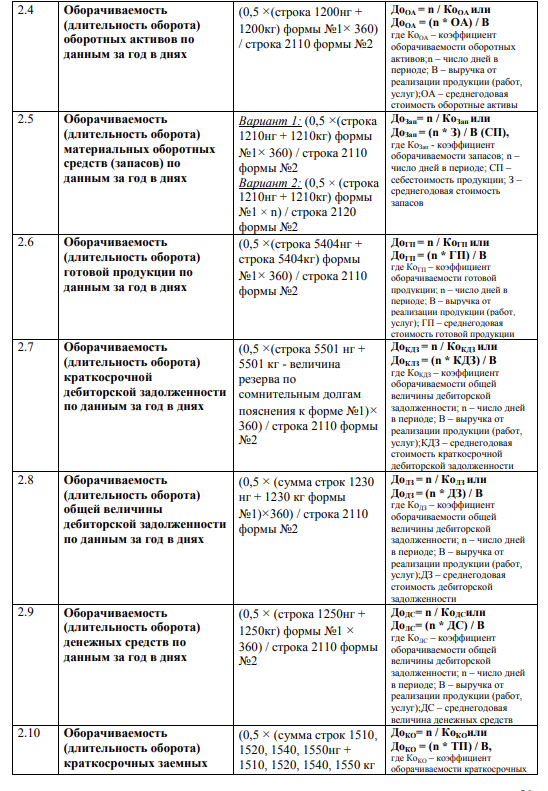

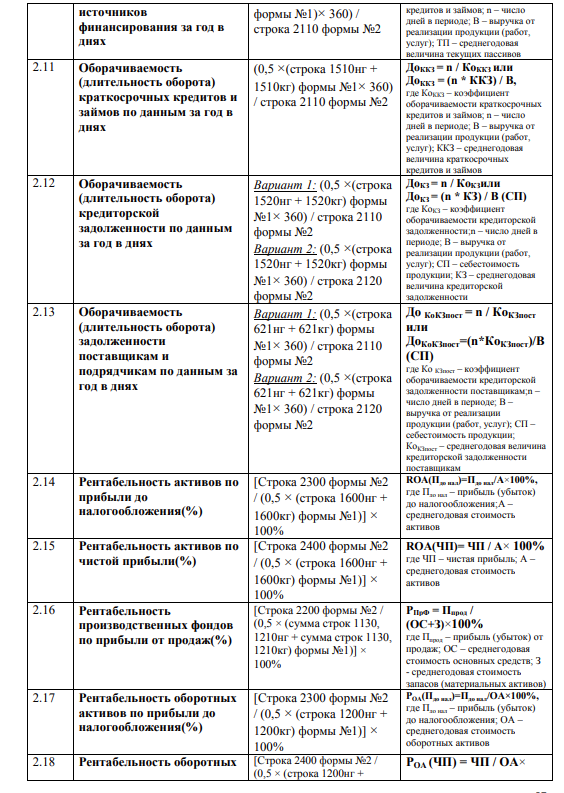

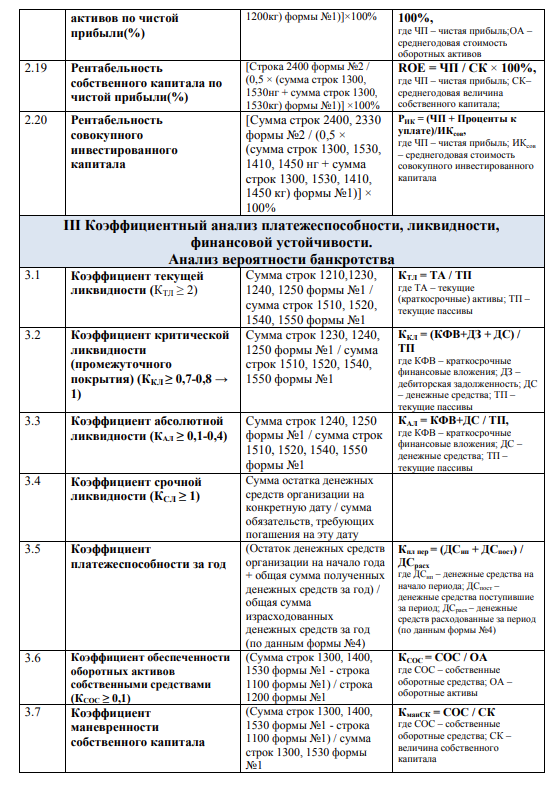

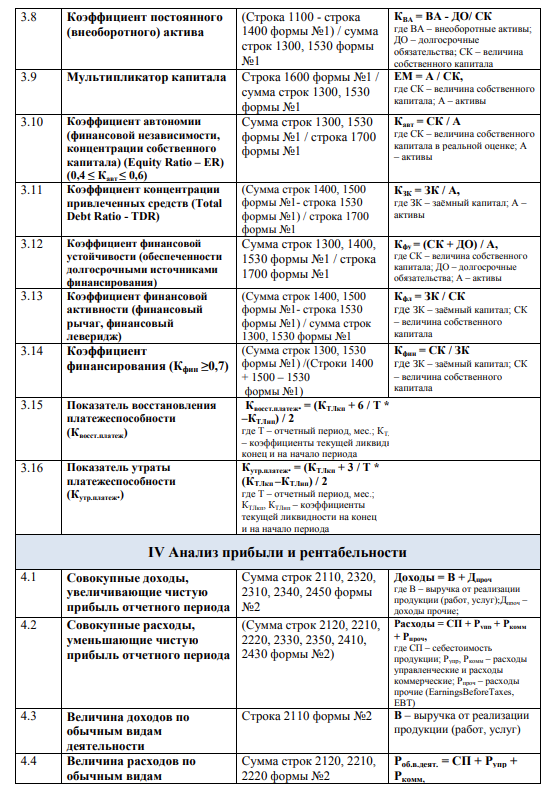

ВВЕДЕНИЕ В настоящее время чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансовыми ресурсами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные. Необходимо знать такие понятия рыночной экономики, как ликвидность, платежеспособность, финансовая устойчивость, деловая активность, а также методику их анализа. Ответы на эти вопросы дадут результаты проведения финансового анализа по данным бухгалтерского баланса. Целью анализа финансового состояния организации является получение информации о его финансовом положении, платежеспособности и доходности. Грамотно проведенный анализ дает возможность заблаговременно выявить недостатки в финансировании деятельности организации, которые способны довести организацию до состояния банкротства, найти возможные резервы улучшения финансового состояния, платежеспособности и финансовой устойчивости. Основными источниками информации для анализа финансового состояния организации являются данные финансовой отчетности и бухгалтерская отчетность. Бухгалтерская отчетность дает возможность более глубоко изучить внутренние и внешние отношения хозяйствующего субъекта, оценить его способность своевременно и полностью рассчитывать по обязательствам. Основным составляющим отчетности является бухгалтерский баланс организации. Бухгалтерский баланс в системе бухгалтерской отчетности организации занимает центральное место как источник основной информации для анализа финансового состояния организации за отчетный период. Он дает представление об имуществе организации, за счет каких источников оно сформировано, какие организация имеет резервы и долги. Актуальность выбранной темы работы обусловлена тем, что в результате анализа возможно определить финансовое состояние и вероятность наступления банкротства. Цель работы – выяснить какова роль бухгалтерского баланса в анализе финансового состояния предприятия и оценке вероятности банкротства, провести анализ финансового состояния предприятия, разработать рекомендации, направленные на его улучшение. Объектом практического исследования выступает общество с ограниченной ответственностью (ООО) «Уральский завод дезинфицирующих моющих средств» (ООО «УЗДМС»). Предмет исследования — процесс отражения в бухгалтерской отчетности фактов хозяйственной деятельности предприятия. Информационной аналитической базой исследования является годовая бухгалтерская отчетность ООО «Уральский завод дезинфицирующих моющих средств» за 2020-2022 гг. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ АНАЛИЗА Характеристика форм бухгалтерской отчетности, необходимых для оценки состояния активов организации и их источников Бухгалтерская отчетность организации является завершающим этапом учетного процесса и представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам. Бухгалтерский учет и отчетность РФ регулируются законодательством и нормативными актами, которые группируются в четыре уровня: 1-ый уровень составляет законодательные акты, которые устанавливают единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности: Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ; 2-ой уровень представлен Положениями по бухгалтерскому учету, в которых рассматриваются отдельные методологические вопросы конкретных операций, а также планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкцией по его применению: Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Министерства финансов РФ от 06.07.99 г. №43н; План счетов бухгалтерского учета и Инструкция по его применению, утвержденные Приказом Министерства финансов РФ от 31.10.00 г. №94 н.; 3-ий уровень объединяет документы рекомендательного характера, инструкции, методические указания, рекомендации, которые конкретизируют ПБУ: Приказ Министерства финансов РФ от 22.07.03 г. №67н «О формах бухгалтерской отчетности организаций»; Методические 12 рекомендации по оформлению бухгалтерской отчетности при осуществлении реорганизации организации, утвержденные приказом Министерства финансов РФ от 20.05.03 г. №44н и др.; 4-ый уровень включает приказы, инструкции, иные документы, регламентирующие организацию бухгалтерского учета конкретного хозяйствующего субъекта; разрабатываются на основе документов первых трех уровней и утверждаются организацией (реализуются в рамках учетной политики, например, положение о внешней и внутренней сегментарной отчетности, налоговых расчетах и т.д.) Бухгалтерская отчетность - система показателей, отражающая имущественное и финансовое положение организации на отчетную дату, а также финансовые показатели ее деятельности за отчетный период. Бухгалтерский баланс - это способ обобщения и группировки активов хозяйства и источников их образования - пассивов - на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату. Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Бухгалтерский баланс состоит из 2 основных частей - актива и пассива. В активе представлены ресурсы организации, а в пассиве - источники их формирования. Отличительная особенность бухгалтерского баланса - равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете. Актив баланса содержит 2 раздела: Внеоборотные активы; Оборотные активы. Пассив баланса состоит из 3 разделов: Капитал и резервы; IV. Долгосрочные обязательства; Краткосрочные обязательства. Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину. При составлении бухгалтерского баланса необходимо иметь в виду следующее: - данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации); - не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету; - соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов. 2. Отчет о прибылях и убытках. Характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыли или убытки. Это достигается путем сопоставления в отчете суммарного дохода и расхода. Отчет о прибылях и убытках вместе с бухгалтерским балансом является важным источником информации для всестороннего анализа получения прибыли. В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты. В отчете требуется отдельно раскрывать следующие показатели: выручку от продажи товаров, продукции, работ, услуг; проценты к получению; доходы от участия в других организациях; прочие операционные доходы; внереализационные доходы; чрезвычайные доходы. 3. Отчет об изменениях капитала.Отчет об изменениях капитала должен содержать как минимум данные о величине капитала на начало отчетного периода, увеличении капитала с выделением раздельно увеличения за счет дополнительного выпуска акций, за счет переоценки имущества, за счет прироста имущества, за счет реорганизации юридического лица относятся непосредственно на увеличение капитала, уменьшении капитала с выделением раздельно уменьшения за счет уменьшения номинала акций, за счет уменьшения количества акций, за счет реорганизации юридического лица, за счет расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала, величине капитала на конец отчетного периода. В отчете об изменениях капитала в разделе "Капитал" приводятся данные о движении всех его составляющих: остатки на начало отчетного года, поступление (уменьшение) за отчетный период, остатки на конец отчетного года. По статье "Уставный (складочный) капитал" отражается сумма, зафиксированная в учредительных документах организации, прошедших государственную регистрацию. Уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов. По статье "Добавочный капитал" отражается сумма дооценки внеоборотных активов, средства ассигнований из бюджета, направленные на пополнение оборотных активов, а также другие поступления в собственный капитал предприятия (например, безвозмездно переданные основные фонды). По статье "Резервный фонд" отражается размер имущества предприятия, который предназначен для размещения в нём нераспределённой прибыли, для покрытия убытков, погашения облигаций и выкупа акций предприятия. По статье "Целевые финансирование и поступления" отражаются денежные средства, поступающие в организацию для финансирования мероприятий целевого назначения (пример - государственные субсидии, полученные из бюджетов на содержание целевых программ). 4. Отчет о движении денежных средств – отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании. 5. Приложение к бухгалтерскому балансу-это документ, который объясняет некоторые положения из бухгалтерского баланса и входит в перечень готовой отчетности предприятия. В данном документе приводят данные о наличии и движении в течение отчетного периода некоторых активов, расходов и обязательств. Представлять форму нужно не всем. Так, этот бланк не обязаны составлять малые предприятия, которые не подпадают под обязательный аудит, а также общественные организации, не занимающиеся предпринимательством. 1.2 Характеристика форм бухгалтерской отчетности отражающих динамику основных объемов деятельности и формирования конечного финансового результата В том, что финансовый анализ необходим, сегодня уже никто не сомневается. Принимать правильные решения, просчитанные на несколько шагов вперед, предвидеть финансовые результаты деятельности организации и достигать новых вершин в бизнесе невозможно, не располагая точными данными о финансовом положении организации и ее эффективности. Основным источником данных для проведения финансового анализа являются данные двух форм бухгалтерской отчетности: бухгалтерский баланс (форма 1) и отчет о прибылях и убытках (форма 2). Бухгалтерский баланс показывает состояние имущества, собственного капитала и обязательств организации непрерывно нарастающим итогом с момента создания организации. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения: объемы денежных средств, материальных запасов, инвестиций. Анализ бухгалтерского баланса позволяет оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности; оценить структуру, размер и эффективность привлечения инвестиций; позволяет судить о способности руководства организации развивать бизнес и увеличивать прибыль. К основным задачам анализа бухгалтерского баланса можно отнести: - оценку имущественного положения анализируемого предприятия; - анализ ликвидности отдельных групп активов; - изучение состава и структуры источников формирования активов; - характеристику обеспеченности обязательств активами; - анализ взаимосвязи отдельных групп активов и пассивов; - анализ способности генерировать денежные средства; - оценку возможности сохранения и наращивания капитала. Отчет о прибылях и убытках является источником информации об уровне экономической эффективности деятельности предприятия, используется для анализа тенденций формирования показателей финансовых результатов и оценки управленческих решений за отчетный период. Анализ прибылей и убытков предприятия позволяет определить, за счет чего была получена прибыль (убыток) в том или ином отчетном периоде, и определить динамику роста (падения) прибыли. В отличие от бухгалтерского баланса, отчет о прибылях и убытках отображает результаты хозяйственной деятельности только за отчетный период (квартал, полугодие, год). К основным задачам анализа отчета о прибылях и убытках можно отнести: оценка динамики показателей балансовой и чистой прибыли; выявление степени влияния различных факторов на прибыль; оценка показателей рентабельности; 2. ИСПОЛЬЗОВАНИЕ БУХГАЛТЕРСОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ В ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ 2.1. Общая характеристика предприятия ООО «УЗДМС» ООО «Уральский завод дезинфицирующих моющих средств» является обществом с ограниченной ответственностью. Юридический адрес: 620054, Россия, Свердловская обл., п.Рудный, ул.Адмирала Ушакова, 36. Дата государственной регистрации: 21.11.2002г. Основными видами деятельности общества являются: − производство моющих, дезинфицирующих средств и реагентов специального назначения: деэмульгирующих композиций, ингибиторов солеотложений, ингибиторов коррозии, биоцидов и комплекса реагентов для ремонта скважин, флокулянтов-коагулянтов; − разработка новых продуктов и их испытания. Форма собственности - частная 100%. Уставной капитал общества составляет 8000 руб. В период 2009-2016гг. ООО «УЗДМС» наиболее успешно сотрудничало со следующими крупными клиентами: 1. ОАО «Гипротюменьнефтегаз» г. Тюмень; 2. ООО ТД «ВетИнко» г. Екатеринбург; 3. ООО «Руника», г. Екатеринбург; 4. ООО «Агропрофиль», г. Нижний Новгород; 5. ООО «Кубаньветресурс», г. Краснодар; 6. ООО «ТехноЭкспорт», г. Москва; 7. ООО «Профхимсервис», г. Кемерово; 8. ООО «А.Б.С.» г.Тюмень; 9. ЗАО «Регионгазинвест» г.Екатеринбург; 10. ОАО «Свердловскагропромснаб» г.Екатеринбург; 11. ЗАО «Агробизнес» г.Курган. Компания также тесно сотрудничает с исследовательскими лабораториями ИОС УрО РАН, кафедрой органической химии УГТУ-УПИ, кафедрой фармации УГМА им. Пирогова и аналитическими лабораториями УЦСИ «Уралсертификат», ВГНКИ уральский филиал. Бухгалтерский учет на предприятии ведется в соответствии с едиными методологическими основами и правилами установленными Законом и Положением о бухучете и отчетности в РФ, планом счетов бухучета и положениями. Бухгалтерский учет на предприятии представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации, их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций в соответствии с требованиями и на основе действующего законодательства РФ. Бухгалтерский учет осуществляется бухгалтерией, возглавляемой главным бухгалтером. Разработка и последующее изменение организационной структуры бухгалтерской службы, должностных инструкций ее работников и других вопросов организации работы бухгалтерии производятся в ходе становления и развития организации в соответствии со спецификой деятельности организации. Ведение бухгалтерского учета удовлетворяет всем требованиям, изложенным в Положении по бухгалтерскому учету «Учётная политика организации» ПБУ 1/2020: − полнота отражения всех фактов хозяйственной деятельности; − своевременное отражение фактов хозяйственной деятельности; − большая готовность к признанию расходов и обязательств, чем возможных доходов и активов; − тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца; − рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации. Оценка имущества и обязательств производится в бухучете и бухгалтерской отчетности в денежном выражении в рублях. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку и приведению его в состояние готовности; имущества, произведенного в самой организации - по стоимости его изготовления. Учётная политика организации сформирована в соответствии с данным Положением, оформлена приказом руководителя организации. К учетной политике прилагается рабочий план счетов, разработанный на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкцией по его применению, утвержденными Приказом Минфина РФ №94н от 31.10.2000(в ред. от 08.11.2010). Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности на предприятии проводится инвентаризация имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Инвентаризация проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ №49 от 13.06.1995 (в ред. Приказа Минфина РФ от 08.11.2010 № 142н). Помимо этого, инвентаризация проводится перед составлением годовой бухгалтерской отчетности: товарно-материальных ценностей один раз в год по состоянию на 01 декабря, основных средств один раз в три года по состоянию на 01 декабря. Инвентаризация расчетных статей баланса и денежных средств проводится по состоянию на 31 декабря. В случаях, когда проведение инвентаризации обязательно, но сроки ее проведения не установлены учетной политикой, или когда проведение инвентаризации не обязательно, инвентаризация проводится на основании отдельного приказа руководителя. 2.2. Анализ финансовой отчетности ООО «УЗДМС» Основными источниками информации для анализа являются бухгалтерские балансы на 01.01.2020, 01.01.2021, 01.01.2022 гг. (см. Приложение 1, Таблицу 1, Таблицу 2), отчеты о финансовых результатах 2020-2022 гг. отчеты об изменениях капитала и отчеты о движении денежных средств. Наиболее общее представление об имущественном и финансовом положении предприятия дает баланс предприятия (форма №1), в котором отражается состояние средств предприятия в денежной оценке на определенную дату в двух разрезах: по составу и по источникам формирования. Сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности содержит актив баланса. Каждому виду размещенного капитала соответствует отдельная статья баланса. Средства организации могут использоваться в ее внутреннем обороте и за его пределами (дебиторская задолженность, и т.д.). Большую значимость в финансовой деятельности и повышении ее эффективности имеет размещение средств предприятия. Результаты производственной и финансовой деятельности, аследовательно, и финансовое состояние предприятия во многом зависят от того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и сфере обращения, в денежной и материальной форме, на сколько оптимально их соотношение. Вследствие этого в процессе анализа активов предприятия ООО «Уральский завод дезинфицирующих моющих средств» в первую очередь необходимо провести анализ структуры (см. Таблицу 2) и динамики (см. Таблицу 3) статей актива баланса. Таблица 2 - Структура актива баланса, %

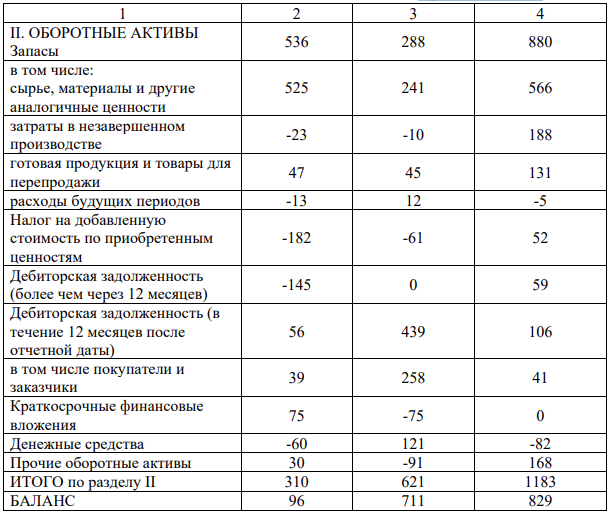

На 01.01.2022 года удельный вес постоянных активов в общей стоимости имущества предприятия составил 55,35 %, что в абсолютном выражении составляет 7 435 тысяч рублей. С 01.01.2022 года начинается постепенное снижение доли постоянных активов предприятия – с 64,74 % до 55,35% на 01.01.16 г., т.е. на 9,39 % или 939 тыс.руб. Причиной отмеченных изменений является износ основных средств. На конец анализируемого периода основные средства являются основными составляющими постоянных активов (49,05 % или 6 589 тысяч 54 рублей). Причем по отношению к 01.01.2014 году произошло снижение доли основных средств на 18,03% или 93 тыс.руб. На 01.01.16 г. текущие активы составляли 44,65 % общей суммы имущества предприятия (5 998 тысяч рублей в абсолютном выражении). При этом доля оборотных средств в составе активов за рассматриваемый период постепенно возросла с 35,26 % до 44,65 %. Заметим, что маневренность предприятия повышается при увеличении доли текущих активов, когда речь идет об изменении структуры активов предприятия. Основными составляющими текущих активов на протяжении всего анализируемого периода являлись производственные запасы. Доля данной статьи оборотных активов на 01.01.16 г. составила 31,44% или 4 224 тысяч рублей в абсолютном выражении. Увеличение доли производственных запасов на 9,27 % и в абсолютном выражении на 1 571 тысяч рублей, наблюдающееся на протяжении отчетного периода, обусловливается увеличением объема производства продукции. Увеличение доли готовой продукции в активах предприятия с 1,26 % до 2,43% является отрицательным моментом работы предприятия. Предполагается, что предприятие испытывает небольшие проблемы со сбытом готовой продукции. Необходимо обозначить, что наблюдается увеличение дебиторской задолженности на протяжении этих 3 лет, которое свидетельствует об ухудшении работы по контролю за дебиторской задолженностью. Таблица 3 – Изменение статей актива баланса, тыс. руб

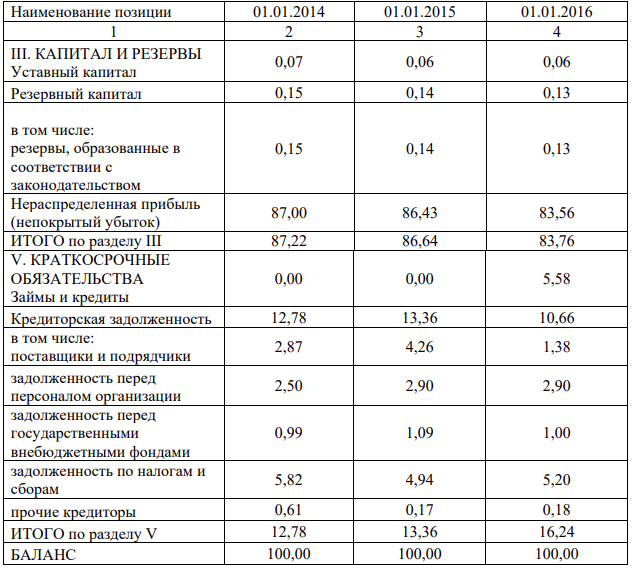

Продолжение Таблицы 3  Во многом финансовое положение предприятия зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По продолжительности использования различают капитал долгосрочный постоянный (переменный) и краткосрочный. Необходимость в собственном капитале обусловливается требованиями самофинансирования предприятия. Основой независимости предприятия является собственный капитал. Однако следует учесть, что финансирование деятельности предприятия только за счет собственных средств не всегда является выгодным. В это же время, финансовое положение предприятия также будет неустойчивым, если средства предприятия созданы в основном за счет краткосрочных обязательств. В процессе анализа пассивов предприятия в первую очередь следует изучить изменения в структуре (см. Таблицу 4) Таблица 4 – Структура пассива баланса, %  Таким образом, анализ баланса предприятия дает понять о его имущественном положении, величине собственного и заемного капитала, стоимости основных активов. 2.3 Рекомендации по улучшению деятельности организации Основной задачей любого аналитика является не только проведение анализа и представление его результатов, но и формулировка на их основе рекомендаций и путей по улучшению показателей или качественных характеристик анализируемого объекта. Поэтому на основе проведенного выше анализа финансового состояния ООО «Уральский завод дезинфицирующих моющих средств» было бы немаловажным представить его руководству предложения по повышению эффективности финансово-хозяйственной деятельности предприятия. Прежде чем приступить к поиску направлений укреплений финансового состояния предприятия и разработке организационно-технических мероприятий, рассмотрим проблемы в финансово-хозяйственной деятельности предприятия, выявленные в ходе проведенного финансового анализа. В ходе исследования проведен анализ структуры и динамики финансовой отчетности ООО «Уральский завод дезинфицирующих моющих средств» за 3 года. В работе предприятия наблюдается ежегодный прирост реальных активов, в основном за счет прироста оборотных активов. Отрицательным моментом работы предприятия является увеличение задолженности по налогам и сборам, задолженности по оплате труда. Но наблюдается и положительная тенденция - это рост чистого оборотного капитала, снижение задолженности перед поставщиками и подрядчиками и снижение дебиторской задолженности, а в 2020 и 2021 году ее отсутствие. Прибыль предприятия на конец анализируемого периода существенно меньше, чем на начало периода. Имущественный потенциал предприятия наращивается, а результаты (чистая прибыль) снижается. Таким образом, можно констатировать снижение эффективности использования ресурсного потенциала. Коэффициенты ликвидности предприятия за анализируемый период имеют значение ниже нормативного. На 01.01.2022 года предприятие имеет в наличии денежных средств только для того, чтобы оплатить 1%-2% от своих обязательств. Так как значение коэффициента текущей ликвидности на начало анализируемого периода больше 2, и на конец анализируемого периода меньше 1, можно сделать вывод о невозможности погашения кредиторской задолженности даже в случае реализации всех оборотных активов. Это говорит о высоком финансовом риске. В процессе анализа финансовой отчетности в выпускной квалификационной работе использовались расчеты основных коэффициентов финансовой устойчивости. Коэффициент финансовой зависимости в анализируемом периоде уменьшается, что свидетельствует об увеличении в %-ом отношении собственных источников средств. Основные коэффициенты финансовой устойчивости свидетельствуют о финансовой независимости предприятия и о достаточном запасе собственных средств. На основе данных коэффициентов проведен анализ вероятности банкротства по Модели Альтмана и рейтинговой оценки балансовых показателей, позволяющих распределить предприятия по классам. Изучив данные модели выявлено, что модель Альтмана является более достоверной, так как учитывает не только данные баланса, но и данные отчета о прибылях и убытках. В данной модели вероятность банкротства низка в том случае, если предприятие является рентабельным и стабильно получает прибыль. На начало анализируемого периода 01.01.2020 года предприятия относилось к 1 классу как финансово устойчивое, а на конец анализируемого периода финансовое положение предприятия ухудшилось, риск банкротства, финансовое состояние предприятия неустойчивое. В целях повышения финансовой устойчивости предприятия предлагается увеличить его уставный капитал. Согласно Закону об обществах с ограниченной ответственностью, а также Приказу Федеральной службы по финансовым рынкам, на увеличение уставного капитала ООО могут быть направлены: − Постоянное вложение денежных средств на увеличение уставного капитала от учредителей организации. − Применение нераспределённой прибыли компании. Ее можно применять для покупки основных средств или для найма дополнительного персонала. − Использование имущества организации или учредителей. − Принятие в состав общества нового участника и увеличение уставного капитала за счет его вклада. Рассмотрим, как в бухгалтерском учете отражаются операции поувеличению уставного капитала: − за счет добавочного капитала; − за счет нераспределенной прибыли прошлых лет. Корректировка записей по счету 80 «Уставный капитал» осуществляется на основании внесенных и зарегистрированных в установленном порядке изменений учредительских документов. Порядок отражения на счетах бухгалтерского учета увеличения уставного капитала аналогичен его формированию, используется счет 75 «Расчеты с учредителями». Счет 75 корреспондирует с дебетом счета 83 «Добавочный капитал» или 84 «Нераспределенная прибыль (непокрытый убыток)». При увеличении уставного капитала общества с ограниченной ответственностью предприятию следует пройти следующую процедуру оформления: − Принять решение общего собрания или единственного участника об увеличении уставного капитала, изменении устава и вхождении нового участника (если увеличение происходит за счет вклада третьего лица). Если УК будет увеличен за счет дополнительных вкладов всех участников, то 74 потребуется еще одно решение - об утверждении итогов внесения в уставный капитал. − Подготовить новую редакцию устава или изменение к нему, где будет отражен новый размер уставного капитала. − Оплатить госпошлину на внесение изменений в устав. − Подготовить документы, подтверждающие внесение дополнительного взноса или вклада нового участника: приходный кассовый ордер, квитанция, платежное поручение. При увеличении УК имуществом необходимо также получить его оценку независимым оценщиком и составить акт приема имущества на баланс общества. На ООО «УЗДМС» можно предложить следующую стратегию расчетов с покупателями: - ввести систему скидок, вместо ряда разрозненных скидок; - следует оценить влияние скидок на финансовые результаты деятельности предприятия; - установить целевые ориентиры для различных видов продаж, например, часть продаж в кредит может быть зарезервирована: только для перспективных клиентов, которые в данный момент не имеют в наличии денежных средств; для выхода на новые рынки; Если ООО «УЗДМС» перейдет к данной стратегии, оно не только создаст себе имидж в глазах покупателей, но сделает себе рекламу, тем самым привлекая новых клиентов. Заключение Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Данные отчетности используются внешними пользователями для оценки ликвидности, эффективности деятельности предприятия, при выборе партнеров. Отчетность необходима также и для оперативного руководства хозяйственной деятельностью, для принятия правильных управленческих решений. Бухгалтерская отчетность предприятия должна отражать состав имущества и источники его формирования, включая имущество производств, хозяйств и иных структурных подразделений, а также филиалов, представительств и иных подразделений, выделенных на отдельный баланс и не являющихся юридическими лицами. Анализ отчетности входит составной частью в систему бухгалтерского учета Перед данной работой была поставлена цель проанализировать финансовое состояние ООО «Уральский завод дезинфицирующих моющих средств», выявить основные проблемы финансовой деятельности, а также разработать пути улучшения финансового состояния предприятия. По результатам проведенного анализа были сделаны следующие выводы: − увеличение на предприятия задолженности по налогам и сборам, задолженности по оплате труда; − прибыль предприятия на конец анализируемого периода существенно меньше, чем на начало периода; − невозможность предприятием погашения кредиторской задолженности даже в случае реализации всех оборотных активов; − на начало анализируемого периода 01.01.2020 года предприятия относилось к 1 классу как финансово устойчивое, а на конец анализируемого периода финансовое положение предприятия ухудшилось, риск банкротства, финансовое состояние предприятия неустойчивое. Список использованных источников 1. Гражданский кодекс РФ. Федеральный закон от 30.11.94 №51-Ф3 (в редакции ФЗ №352-ФЗ от 27.12 2009 г.). 2. Налоговый кодекс РФ (часть первая, Федеральный закон от 31.07.98 №146-Ф3, и часть вторая, Федеральный закон от 05.08.2000 №117-Ф3.) в редакции ФЗ №368-ФЗ от 27.12.2009 г. 3. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ (ред. ФЗ №261– ФЗ от 23.11.2009 г.) 4. Федеральный закон «Об акционерных обществах» от 26.12.95 г. № 208-ФЗ (ред. ФЗ N 352-ФЗ от 27.12.2009 г.). 5. Федеральный закон "О несостоятельности (банкротстве)" от 26 октября 2002г. №127- ФЗ (в редакции ФЗ № 116-ФЗ от 18.07.2006 г.). 6. Федеральный закон от 27.07.2010 N 208-ФЗ "О консолидированной финансовой отчетности" 7. Программа реформирования бухгалтерского учёта в соответствии с международными стандартами финансовой отчётности. Утверждена постановлением Правительства РФ от 6.03.1998 г. №283. 8. Концепция развития бухгалтерского учёта и отчётности в Российской федерации на среднесрочную перспективу. Одобрена Приказом Минфина РФ от 1 июля 2004 г. №180. 9. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению. Утверждено Приказом Минфина РФ от 31.10.2000 г. № 94н (в ред. Приказа Минфина РФ от 07.05.2003 N 38н) 10.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено Приказом Минфин РФ от 29.07.98 г. № 34н. (в ред. приказа Минфина РФ от 26.03.2007 г. № 26н). 11.Приказ Минфина РФ от 02.07.2010г. № 66н «О формах бухгалтерской отчетности организаций» 12.Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утверждено приказом Минфина России от 06.10.2008 № 106н 13.Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008, утверждено приказом Минфина России от 24.11.2008 № 116н 14.Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утверждено приказом Минфина России от 27 ноября 2006 г. № 154н 49 15.Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Минфина России от 06.07.99 № 43н 16.Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утверждено приказом Минфина России от 09.06.2001 № 44н 17.Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утверждено приказом Минфина России от 30.03.2001 № 26н, 18.Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98, утверждено приказом Минфина России от 25.11.1998 № 25н 19.Положение по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" ПБУ 8/2010, утверждено приказом Минфина России от 13.12.2010 № 167н 20.Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утверждено приказом Минфина России от 06.05.1999 № 32н, 21.Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Минфина России от 06.05.1999 № 33н         |