бухгалтерские счета и двойная запись. Бухгалтерские счета и двойная запись

Скачать 0.82 Mb. Скачать 0.82 Mb.

|

|

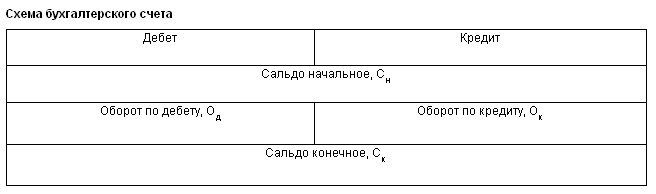

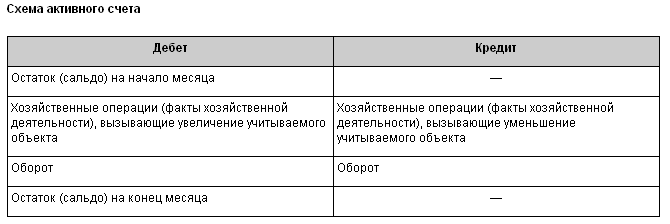

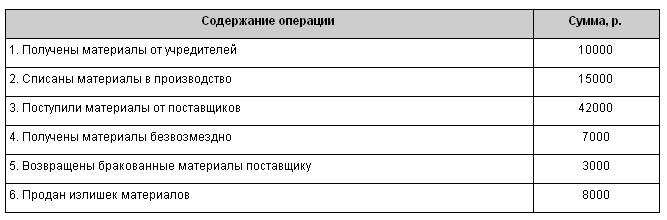

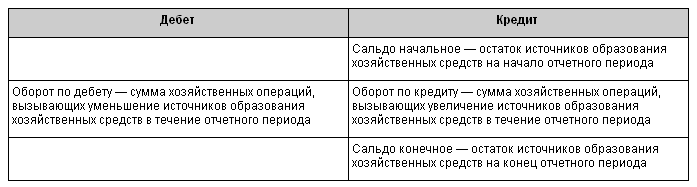

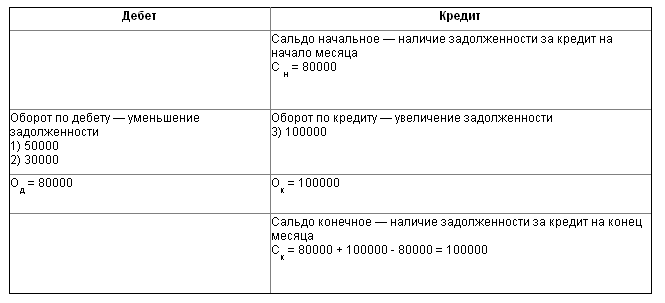

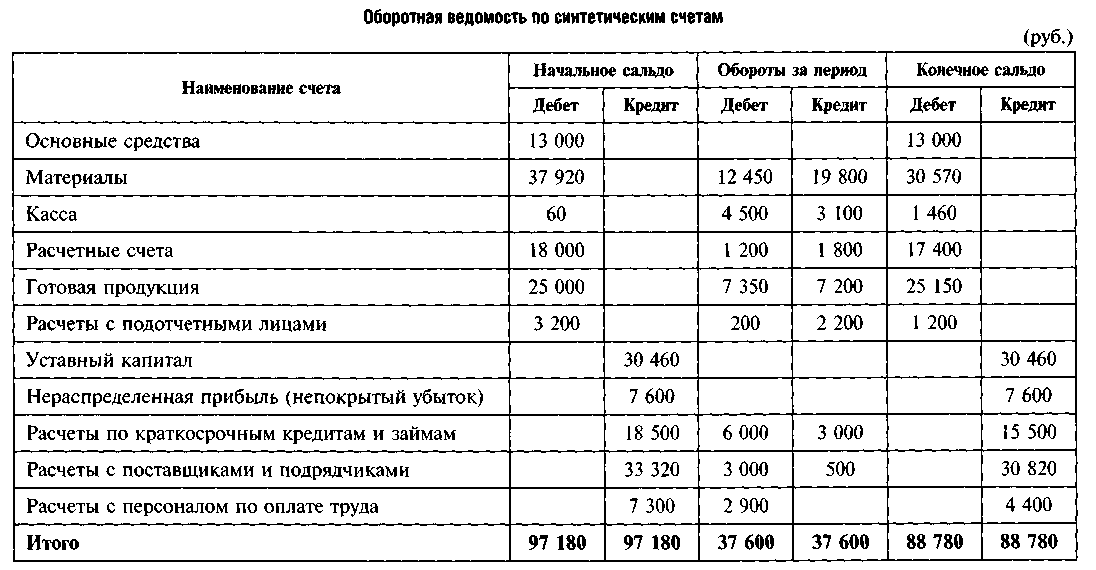

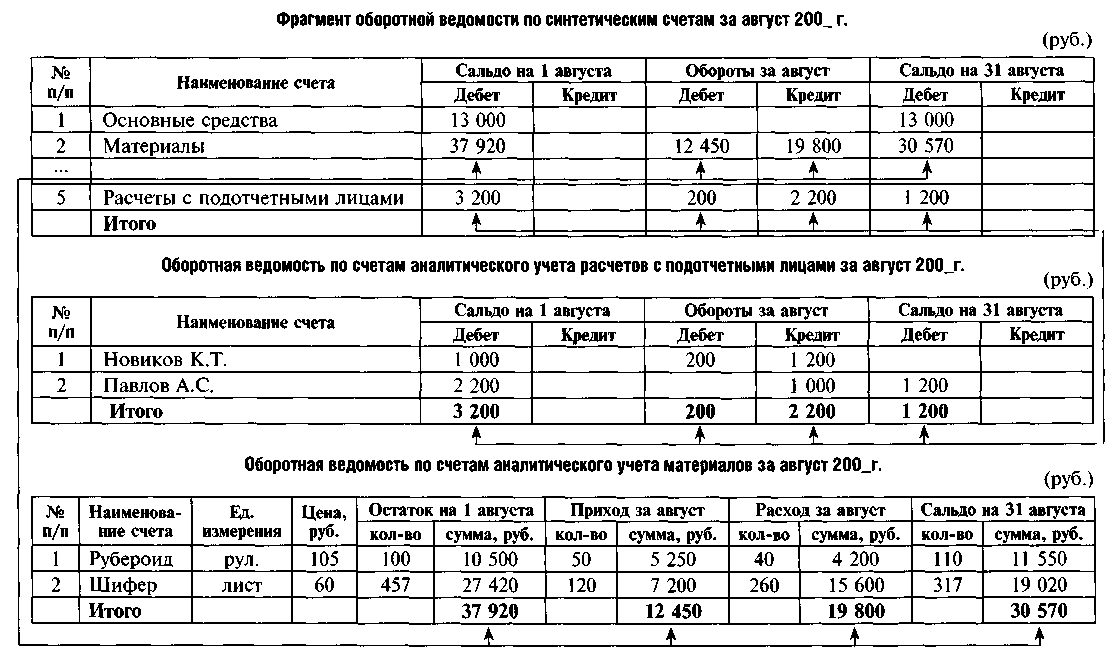

начальный и конечный остатки (сальдо); дебетовый оборот (сумма всех записей по дебету счета); кредитовый оборот (сумма всех записей по кредиту счета).  Для одних счетов дебет означает увеличение, кредит – уменьшение, а для других, наоборот, дебет – уменьшение, а кредит – увеличение. назад Виды бухгалтерских счетов В зависимости от содержания бухгалтерские счета подразделяются на активные, пассивные и активно-пассивные. Счета являются активными по: 1) экономическому содержанию – это те счета, которые предназначены для учета имущества по наличию, составу и размещению; 2) балансу – когда счета (статьи) расположены в активной части баланса; 3) сальдо (остаток) – если счета имеют дебетовый остаток. Счета считаются пассивными по: 1) экономическому содержанию – когда счета отражают учет имущества по источникам его образования; 2) балансу – если счета (статьи) расположены в пассивной части баланса; 3) сальдо – это те счета, которые имеют кредитовый остаток. Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета, которые могут иметь дебетовое или кредитовое сальдо одновременно. Хозяйственные операции текущего учета записываются на счета по мере их накопления. Каждую операцию можно записывать отдельно, но если однородных операций много, то на основе первичных документов правомерно сводить их в накопительные или групповые ведомости. Это позволит сократить количество записей на счетах. назад Активные бухгалтерские счета Активные счета предназначены для текущего учета наличия и изменения имущества организации (счета «Основные средства», «Касса», «Расчетные счета» и др.).  Активные счета имеют следующие особенности: на них отражается наличие и движение хозяйственных средств и имущества предприятия; сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода; обороты по дебету отражают получение средств; обороты по кредиту показывают выбытие средств; сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода. Сальдо конечное рассчитывается по следующей формуле: Скд = Снд + Од– Ок. Сальдо на конец отчетного периода активного счета равно сальдо на начало отчетного периода плюс дебетовый оборот минус кредитовый оборот. Скд – конечное сальдо по дебету Снд – первоначальное сальдо по дебету Од – оборот дебетовый Ок – оборот кредитовый Таким образом, для активных счетов дебет означает увеличение, а кредит – уменьшение; К основным активным счетам относятся: 01 — «Основные средства»; 04 — «Нематериальные активы»; 10 — «Материалы»; 20 — «Основное производство»; — «Готовая продукция»; 50 — «Касса»; 51 — «Расчетные счета»; 52 — «Валютные счета»; 58 — «Финансовые вложения» (в акции и другие ценные бумаги). Рассмотрим, как ведется учет на активных счетах на следующем примере. Пример 3.1. Ведение учета на активных счетах На начало месяца на складе предприятия находились различные материалы на сумму 22000 р. В течение месяца отражены следующие хозяйственные операции, связанные с движением материалов (табл. 1) Таблица 1  Задание. Оформить активный счет 10 «Материалы», подсчитать обороты по дебету, кредиту и сальдо на конец месяца. Решение В дебет счета 10 «Материалы» заносим стоимость материалов на начало месяца (Сн). Далее разносим в дебет и кредит операции, связанные с движением материалов. Записываем номер операции и сумму в дебет счета 10, если операция отражает поступление материалов, или в кредит счета, если в операции происходит выбытие материалов. Затем подсчитываем оборот по дебету как сумму всех операций по поступлению материалов и оборот по кредиту как сумму операций, связанных с выбытием материалов. Далее вычисляем сальдо конечное (табл. 2).  назад Пассивные бухгалтерские счета На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия (табл. 3.2). Таблица 3.2 Схема пассивного счета  Для пассивных счетов открываются счета, на которых по кредиту записывают первоначальное сальдо. Оно берется из пассивной части баланса в разрезе статей, по которым имеются остатки. Увеличение, приход и поступление отражаются по кредиту, а уменьшение, расход и выбытие – по дебету. В конце отчетного периода по каждому счету подводятся итоги оборотов, сначала по кредиту, а потом по дебету. В итоги оборота по кредиту не включается первоначальный остаток, а учитываются только суммы операций, которые возникают в отчетном периоде. Конечное сальдо (Скп) определяется так: к начальному остатку (Снк) прибавляют обороты по кредиту (Ок) и вычитают обороты по дебету (Од). Конечный остаток может быть либо кредитовым, либо равняться нулю: Скк = Снк +Ок – Од Следовательно, для пассивных счетов дебет означает уменьшение, а кредит – увеличение. Понимание экономического содержания активных и пассивных счетов очень важно для усвоения приемов отражения хозяйственных операций по счетам бухгалтерского учета и контроля за их совершением. К основным пассивным счетам относятся: 80 — «Уставный капитал»; 82 — «Резервный капитал»; 83 — «Добавочный капитал»; 99 — «Прибыли и убытки»; 66 — «Расчеты по краткосрочным кредитам и займам»; 67 — «Расчеты по долгосрочным кредитам и займам»; 60 — «Расчеты с поставщиками и подрядчиками»; 68 — «Расчеты по налогам и сборам»; 69 — «Расчеты по социальному страхованию и обеспечению»; 70 — «Расчеты с персоналом по оплате труда». Рассмотрим, как ведется учет на пассивных счетах, на следующем примере. Пример 3.2 Ведение учета на пассивных счетах На начало месяца предприятие имеет задолженность банку за кредит 80000 р. В течение месяца отражены следующие хозяйственные операции, связанные с кредитованием предприятия (табл. 1).

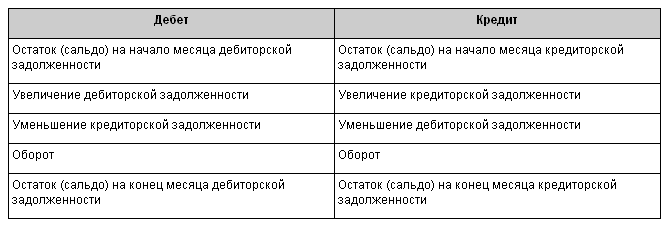

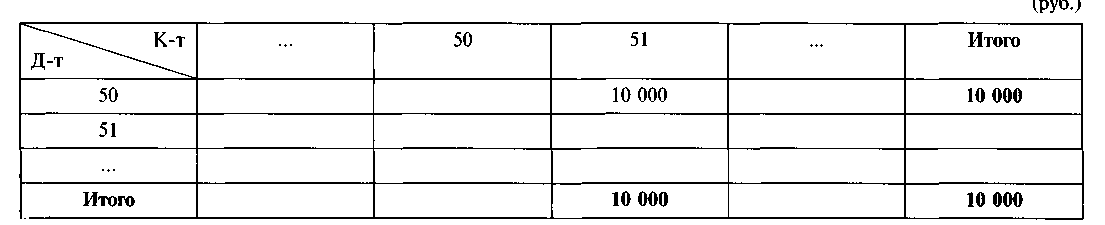

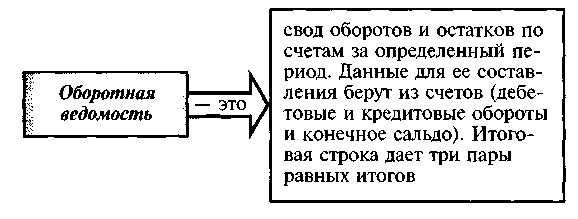

Задание: Оформить пассивный счет 66 «Расчеты по краткосрочным кредитам», рассчитать обороты и сальдо (табл. 2). Таблица 2 – Счет 66 «Расчеты по краткосрочным кредитам»  назад Активно-пассивные бухгалтерские счета На активно-пассивных бухгалтерских счетах ведется учет расчетов с различными организациями или отдельными лицами, т.е. учет дебиторской и кредиторской задолженности (табл. 3.4). Таблица 3.4. Схема активно-пассивного счета  Если предприятие пользуется привлеченными или заемными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые являются кредиторами этого предприятия. Если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами, а их задолженность предприятию — дебиторской. Дебиторы должны предприятию, а кредиторам должно само предприятие. К основным активно-пассивным счетам относятся: 71 — «Расчеты с подотчетными лицами»; 75 — «Расчеты с учредителями»; 76 — «Расчеты с разными дебиторами и кредиторами»; 99 — «Прибыли и убытки». назад Двойная запись По своей экономической природе любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной записи. Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму. Метод двойной записи обусловливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка. Корреспонденция счетов — это взаимосвязь между счетами, возникающая при методе двойной записи, например, между счетами 50 «Касса» и 51 «Расчетные счета», или 70 «Расчеты с персоналом по оплате труда» и 50 «Касса». Счета, взаимодействующие в хозяйственной операции, называются корреспондирующими. Перед записью хозяйственной операции на счетах бухгалтерского учета необходимо определить: счета, характеризующие изменения в составе имущества и источников его формирования, вызванные хозяйственной операцией; являются эти счета активными или пассивными; характер изменений, вызванных хозяйственной операцией. Указание двух корреспондирующих счетов и суммы хозяйственной операции называется бухгалтерской проводкой. Бухгалтерская проводка – оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации. Простой называется бухгалтерская проводка, в которой участвуют два счета: один по дебету, другой по кредиту. Сложной называется бухгалтерская проводка, в которой один счет по дебету корреспондирует с несколькими счетами по кредиту или один счет по кредиту — с несколькими счетами по дебету. назад Формы представления двойной записи Строчная запись. Например, с расчетного счета получено в кассу 10 000 руб.: Д-т сч. 50 «Касса» К-т сч. 51 «Расчетные счета»– 10 000 руб. Шахматная запись:  «Красное сторно». Запись проводится обратным числом (сторнировочная запись), например: Д-т сч. 10 «Материалы» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» -2000 руб. 4. Хронологическая и систематическая запись в регистрационном журнале хозяйственных операций:  назад Взаимосвязь счетов бухгалтерского учета и бухгалтерского баланса  Взаимосвязь между бухгалтерскими счетами и балансом заключается в следующем: по остаткам статей баланса открываются бухгалтерские счета, а на основании остатков бухгалтерских счетов составляется баланс назад Синтетические и аналитические счета Синтетические счета  Название «синтетический» происходит от слова «синтез», что означает соединение, обобщение (сведение частей в целое). Синтетические счета дают обобщенное представление о хозяйственных средствах и операциях, на них отражаются данные экономических группировок однородных средств, их источников и операций; они ведутся только в денежном выражении. Аналитические счета  При ведении аналитических счетов используются не только денежные измерители, но и натуральные и трудовые. Соответственно, различают синтетический и аналитический учет. Отражение на синтетических счетах операций называется синтетическим учетом; на основании данных синтетического учета заполняются все статьи бухгалтерского баланса.  Например, к синтетическому счету 10 «Материалы» открываются: субсчет 10-1 «Сырье и материалы»; субсчет 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»; субсчет 10-3 «Топливо» и др. назад Взаимосвязь между синтетическими и аналитическими счетами Между синтетическими и аналитическими счетами существует взаимосвязь: начальное сальдо синтетического счета равняется сумме начальных сальдо аналитических счетов; оборот по дебету синтетического счета равен сумме оборотов по дебету аналитических счетов; оборот по кредиту синтетического счета равен сумме оборотов по кредиту аналитических счетов; конечное сальдо синтетического счета равняется сумме конечных сальдо аналитических счетов. назад Оборотные ведомости по счетам синтетического и аналитического учета  Взаимосвязь регистров синтетического и аналитического учета на уровне оборотных ведомостей можно представить следующей схемой.   назад Классификация бухгалтерских счетов Краткая информация, более подробно см. лекцию 9. В зависимости от целей счета бухгалтерского учета классифицируются (систематизируются) следующим признакам: по экономическому содержанию: счета учета хозяйственных средств; счета учета хозяйственных процессов; счета учета источников образования средств; по принадлежности имущества и обязательств (по отношению к бухгалтерскому балансу): балансовые; забалансовые; по степени детализации данных: синтетические счета, субсчета, аналитические счета; по структуре и назначению. основные; операционные отражающие или регулирующие назад Контрольные вопросы: Понятие бухгалтерского счета. Структура и виды бухгалтерских счетов Двойная запись и формы ее представления Синтетические и аналитические счета Счета и двойная запись. Бухгалтерский учет в организации ведется с помощью системы счетов бухгалтерского учета. Данные первичных документов группируются в специальных носителях информации — регистрах бухгалтерского учета, имеющих формы карточек, свободных листов, книг. Счет представляет собой бухгалтерский документ (регистр), имеющий форму двусторонней таблицы, левая часть которой называется дебет, правая — кредит (табл. 1.5). Таблица 1.5 |