Курсовой Бюджетный процесс в РФ. Бюджетный процесс и основы его организации в России

Скачать 107.91 Kb. Скачать 107.91 Kb.

|

1 2  МИНИСТЕРСТВО ОБРАЗОВАНИЯ КРАСНОЯРСКОГО КРАЯКРАЕВОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ«КРАСНОЯРСКИЙ КОЛЛЕДЖ РАДИОЭЛЕКТРОНИКИ ИИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ» КУРСОВАЯ РАБОТА по дисциплине «Финансы, денежное обращение и кредит» по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» Тема: Бюджетный процесс и основы его организации в России

Красноярск, 2017 Содержание

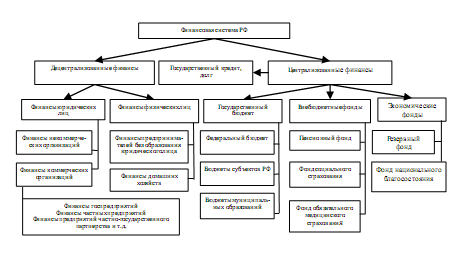

Изм. Лист № докум. Подпись Дата Лист 2 КРИТ.38.02.01. ДКР. 571 ВВЕДЕНИЕ На протяжении последнего десятилетия бюджетная система Российской Федерации постоянно подвергалась изменениям ввиду нестабильности социальных и экономических процессов, происходящих в России в условиях перехода от социалистического метода хозяйствования к рыночным отношениям. Современная ситуация в бюджетной сфере России свидетельствует о необходимости усиления регулирующей роли государства в системе бюджетных отношений между органами управления, ответственными за формирование бюджетов, распределение бюджетных ресурсов и пополнение доходов в бюджет. С одной стороны, это объясняется тем, что в условиях рыночных отношений сужаются возможности государства оказывать влияние на экономические процессы. С другой стороны, заметно возрастание роли и значения бюджетов как важнейших инструментов государственного регулирования экономики и социальной сферы территориальных образований. Бюджетная система государства, являясь частью инфраструктуры экономического базиса, подвержена его влиянию. Колебания и изменения базиса приводят к изменению бюджетной системы и к корректировке ее функций. В настоящее время главными проблемами в бюджетной сфере являются: • сбалансированность бюджетов всех уровней и государственных внебюджетных фондов; • совершенствование бюджетного федерализма, системы регулирования бюджетными ресурсами и бюджетного процесса; • укрепление системы финансового контроля за целевым, экономичным и эффективным использованием бюджетных средств на всех уровнях бюджетной системы; • разработка методологических подходов, методов и методик формирования бюджетов и распределения бюджетных средств. Реформирование бюджетной системы требует осмысления накопленного опыта, выявления и изучения эволюционных процессов, обобщения разработанных принципов, методов и методик и их реализации в практику бюджетной системы и бюджетного процесса. Вместе с тем направленность преобразований в бюджетной системе должна найти отражение в структуре и содержании учебников и учебных пособий по бюджетной тематике в интересах качественной подготовки специалистов бюджетной сферы. 1. БЮДЖЕТНЫЙ ПРОЦЕСС КАК ГЛАВНАЯ ФОРМА БЮДЖЕТНОГО ПЛАНИРОВАНИЯ. Финансовая система РФ состоит из двух элементов: централизованные и децентрализованные финансы (Рисунок 1.) Центральное место в финансовой системе занимают централизованные финансы. В свою очередь, в рамках централизованных финансов доминирующим элементом финансовой системы является бюджет (или как подсистема финансовой системы бюджетная система РФ). В современной финансовой науке представлены различные подходы к интерпретации понятия «финансовая система». К наиболее распространенному относится определение финансовой системы как совокупности финансовых отношений, возникающих между ее элементами в связи с формированием, распределение, перераспределением и использованием фондов денежных средств государства, хозяйствующих субъектов, домашних хозяйств.  Рисунок 1. Финансовая система РФ. Финансовая система является неотъемлемой частью реальной экономики (экономической системы государства), состоящей из действующих и взаимодействующих участников воспроизводственного процесса и товарно-рыночных отношений и является катализатором развития экономической системы государства. Как упоминалось ранее, центральным звеном финансовой системы является бюджет. В науке о финансах и практической деятельности существуют различные подходы к трактовке понятия «бюджет», что обусловлено многогранностью бюджета как явления. В соответствии с БК РФ бюджет это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. В этом случае бюджет интерпретируется со стороны источников его формирования и тех конкретных форм, в которых осуществляется движение (расходование) бюджетных средств, а также со стороны отношений, составляющих суть этих процессов. Структуру и состав бюджета Российской Федерации определяет консолидированный бюджет. Бюджет (от англ. budget - сумка, кошелек) - централизованный денежный фонд, формируемый на том или ином уровне для обеспечения функций и задач органов государственной власти и местного самоуправления. С сущностных позиций в качестве экономической категории бюджет рассматривается как система экономических (денежных) отношений между государством, экономическими субъектами и населением по поводу перераспределения части стоимости общественного продукта в процессе образования и использования особого централизованного фонда денежных средств для удовлетворения наиболее важных на данном этапе развития потребностей общества. Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований. Бюджет как главный финансовый план страны закрепляет юридические права и обязанности участников бюджетных отношений, координирует и организует деятельность всех звеньев финансовой системы, всех участников хозяйственных связей. Координация осуществляется через взаимосвязь показателей бюджета с показателями других финансовых планов, инвестиционных программ и т. п. К основным задачам бюджета относят:

Социально-экономическое содержание государственного бюджета проявляется в процессе реализации его функций, наиболее важное значение из которых имеют распределительная (перераспределительная) и контрольная. Распределительная функция (регулирующая) реализуется в процессе аккумулирования денежных средств в бюджетном фонде страны (при поступлении доходов в бюджет) и их направления на удовлетворение общегосударственных потребностей (финансирование расходов на государственное управление, национальную оборону, поддержку важнейших секторов экономики, социально-культурные мероприятия и пр.). Объективная потребность в бюджетном перераспределении денежных средств возникает, таким образом, в тех случаях, когда общественные потребности не могут быть удовлетворены иным способом, например, за счет частного капитала. Контрольная функция бюджета неразрывно связана с распределительной перераспределительной) и осуществляется одновременно с ней. Контрольная функция проявляется в процессе осуществления бюджетного контроля за движением потоков денежных средств: своевременным и полным поступлением в бюджет законодательно установленных сумм доходов, а также целевым и эффективным использованием (расходованием) бюджетных средств. Положения, регламентирующие бюджетный контроль, будут рассмотрены в следующих разделах (темах). Таким образом, бюджет - это объективно обусловленное звено финансовой системы, особый сегмент денежных отношений, связанный с формированием, распределением и использованием централизованного фонда денежных средств, предназначенного для обеспечения функций и задач государства и его территориальных подсистем. Бюджет есть главный финансовый план страны, важнейший инструмент государственного регулирования социально-экономических отношений. В контексте этих подходов в хозяйственной практике бюджет рассматривается и используется государством как важнейший инструмент финансового регулирования социально- экономических отношений. Бюджетное регулирование - процесс распределения доходов и перераспределения средств между бюджетами разных уровней в целях выравнивания доходной базы местных бюджетов, осуществляемый с учетом государственных минимальных социальных стандартов. Межбюджетное регулирование осуществляется, как правило, органами власти вышестоящего уровня путем вертикального (между разными звеньями бюджетной системы) и горизонтального (в разрезе бюджетов одного и того же звена бюджетной системы) выравнивания бюджетной обеспеченности территориальных образований, у которых она ниже минимально необходимого уровня. Таким образом, механизм бюджетного регулирования представляет собой совокупность методов (в том числе правовых) и средств, при помощи которых государство воздействует на процессы формирования и использования бюджетных ресурсов. При этом данный механизм оказывает непосредственное влияние на социально-экономическое развитие страны. 1.1 НОРМАТИВНО-ПРАВОВАЯ ОСНОВА ОРГАНИЗАЦИИ БЮДЖЕТНОГО ПРОЦЕССА В РОССИЙСКОЙ ФЕДЕРАЦИИ. Бюджетное право РФ – это совокупность финансово-правовых норм, которые закрепляют структуру бюджетного устройства и бюджетной системы России, порядок формирования бюджетных доходов и перечень расходов, регламентируют бюджетный процесс, определяют порядок формирования и использования государственных бюджетных и внебюджетных фондов в целях финансового обеспечения социального и экономического развития страны и укрепления обороноспособности государства. Российская Федерация, а также субъекты РФ имеют свои сферы компетенции, или предметы ведения. Если нормативные акты, принятые субъектами РФ, выходят за пределы их компетенции, они не имеют юридической силы. Главный источник финансового и бюджетного права России – Конституция РФ, включающая в себя основные принципиальные положения бюджета. Кроме Конституции источниками бюджетного права России являются: – федеральные законы РФ; – правовые акты представительных и исполнительных органов государственной власти, местного самоуправления; – правовые акты органов управления специальной компетенции (указы Президента РФ), в которых содержатся нормы права в дополнение и развитие Конституции. Наибольшее внимание Конституция РФ уделяет бюджетной деятельности государства, что объясняется значимой ролью бюджета как центрального звена финансовой системы. Статья 106 Конституции предписывает, что обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой федеральные законы по вопросам: а) федерального бюджета; б) федеральных налогов и сборов; в) финансового, валютного, кредитного, таможенного регулирования, денежной эмиссии; г) ратификации и денонсирования, международных до говоров РФ и др. Согласно ст. 71 Конституции в ведении Российской Федерации находятся: федеральный бюджет; федеральные налоги и сборы; федеральные фонды регионального развития; внешнеэкономические отношения Российской Федерации. Статья 132 Конституции определяет полномочия органов местного самоуправления, которые самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы, осуществляют ох рану общественного порядка, а также решают иные вопросы местного значения. Бюджетный процесс – регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю над их исполнением (ст. 6 БК РФ). Бюджетный процесс включает в себя три стадии бюджетной деятельности: 1) составление проектов бюджетов; 2) рассмотрение и утверждение бюджетов; 3) исполнение бюджетов; Составной частью бюджетного процесса является бюджетное регулирование – перераспределение финансовых ресурсов меду бюджетами разного уровня. В БК РФ приведены нормативные правовые акты, регулирующие бюджетные правоотношения. Так, Президент РФ вправе издавать указы, регулирующие бюджетные правоотношения, которые не должны противоречить БК РФ и другим законам. В случае противоречия между БК РФ и нормативными акта ми, подписанными Президентом РФ либо Правительством РФ, применению подлежит БК РФ. Федеральные органы государственной власти, органы государственной власти субъектов РФ принимают нормативные правовые акты, регулирующие бюджетные правоотношения, в пределах своей компетенции. Если международным договором РФ установлены иные правила, чем те, которые предусмотрены бюджетным законодательством РФ, применяются правила международного договора. Акты бюджетного законодательства РФ не имеют обратной силы и применяются к отношениям, возникающим после введения их в действие, если иное не предусмотрено БК РФ или федеральным законом. Таким образом, к источникам бюджетного права относятся Конституция РФ, БК РФ и другие нормативные право вые акты, издаваемые Президентом РФ, органами исполнительной власти РФ, местного самоуправления, регулирующие бюджетные правоотношения в пределах данной им компетенции. 1.2. ПРИНЦИПЫ ОРГАНИЗАЦИИ БЮДЖЕТНОГО ПРОЦЕССА. Бюджетная система Российской Федерации основана на ряде нижеперечисленных принципов. Принцип единства бюджетной системы РФ означает единство правовой базы, денежной системы, форм бюджетной документации, логики бюджетного процесса, санкций за нарушения бюджетного законодательства РФ, а также единый порядок финансирования расходов бюджетов всех уровней и ведения бухгалтерского учета бюджетных средств. Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, ее субъектов и органами местного самоуправления. Принцип самостоятельности бюджетов предполагает: а) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс; б) наличие собственных источников доходов бюджетов каждого уровня, определяемых в соответствии с законодательством РФ; в) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов; г) право органов государственной власти и органов местного само управления самостоятельно определять направления расходования средств соответствующих бюджетов, финансирования дефицитов со ответствующих бюджетов; д) право использования доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов. Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы этих бюджетов, а также иные обязательные поступления, определенные налоговым и бюджетным законодательством РФ и законами о государственных внебюджетных фондах, подлежат отражению в соответствующих бюджетах в обязательном порядке и в полном объеме. Принцип сбалансированности бюджета означает, что объем предусмотренных расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета. Принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств. Принцип общего (совокупного) покрытия расходов предполагает покрытие всех бюджетных расходов общей суммой доходов бюджета и поступлений из источников финансирования его дефицита, которые не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ. Принцип прозрачности (открытости) означает: (а) обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления; (б) обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти. Секретные статьи могут утверждаться только в составе федерального бюджета. Принцип достоверности бюджета предусматривает обеспечение надежности показателей прогноза социально- экономического развития соответствующей территории и реалистичности расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств, являются нарушением бюджетного законодательства РФ. Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся. Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации. 2. ХАРАКТЕРИСТИКА УЧАСТНИКОВ И ОСНОВНЫХ ЭТАПОВ БЮДЖЕТНОГО ПРОЦЕССА. БК РФ (гл. 18) определил полномочия законодательных, исполнительных органов власти, Банка России и других участников бюджетного процесса. Участниками бюджетного процесса являются:

Участниками бюджетного процесса на федеральном уровне

Рассмотрим бюджетные полномочия основных участников бюджет ного процесса (рисунок 2.) Составление проекта бюджета (1) Государственный (муниципальный) финансовый контроль (3) Рассмотрение и утверждение бюджета (2) Исполнение бюджета (1) Рисунок 2 Полномочия основных участников бюджетного процесса Обозначения:

Законодательные (представительные) органы власти имеют сле дующие полномочия:

Аналогичные полномочия законодательных (представительных) ор ганов власти касаются вопросов регулирования деятельности государст венных внебюджетных фондов. Органы исполнительной власти осуществляют:

Аналогичные полномочия имеют исполнительные органы власти по отношению к государственным внебюджетным фондам. Органы государственного, муниципального финансового контроля осуществляют контроль за исполнением соответствующих бюджетов и бюджетов государственных внебюджетных фондов, проводят экспертизы проектов бюджетов, федеральных и региональных целевых программ и иных нормативных правовых актов бюджетного законодательства. Основные этапы бюджетного процесса

Проект бюджета составляется на основе Прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств (сроком на 3 года: очередной финансовый год и плановый период). Порядок составления определяется Правительством РФ. Процедура рассмотрения и утверждения Федерального бюджета (этапы)

2.1 ПОРЯДОК СОСТАВЛЕНИЯ ПРОЕКТОВ БЮДЖЕТОВ Годовой бюджет РФ составляется на один финансовый год, начинающийся с 1 января и заканчивающийся 31 декабря. В Великобритании, Японии, Канаде бюджетный год начинается с 1 апреля, а заканчивается 31 марта. В Швеции, Норвегии, Италии он длится с 1 июля по 30 июня. В США – с 1 октября по 30 сентября. Во Франции и Нидерландах – совпадает с календарным. Составление проекта федерального бюджета начинается не позднее, чем за 10 месяцев до начала очередного финансового года и осуществляется Правительством РФ в соответствии с бюджетной политикой, определенной в Бюджетном послании Президента РФ. Составление бюджета основывается на:

Сведения, необходимые для составления проектов бюджетов включают:

Одновременно с проектом бюджета на основе среднесрочного прогноза социально-экономического развития РФ (региона, территории) формируется перспективный финансовый план(ПФП), содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета. Он законодательно не утверждается и целью его разработки является:

ПФП разрабатывается на три года (первый – год, на который разрабатывается бюджет, два следующих – плановый период, на протяжении которого прослеживаются результаты заявленной экономической политики). В качестве основы для составления бюджетов используется баланс финансовых ресурсов (БФР) – баланс всех доходов и расходов РФ, ее субъектов, муниципальных образований и хозяйствующих субъектов на соответствующей территории. БФР составляется на основе отчетного БФР за предыдущий год и ПСЭР соответствующей территории. Для его составления финансовые органы вправе получать необходимые сведения от финансовых органов другого уровня бюджетной системы РФ, а также от иных государственных и местных органов власти и юридических лиц. В проекте закона (решения) о бюджете должны содержаться следующие основные характеристики бюджета:

А также должны быть установлены:

Исходными макроэкономическими показателями бюджета являются: объем ВВП на очередной финансовый год и темп его роста, уровень инфляции (темп роста цен). Правительство РФ организует разработку прогноза социально-экономического развития РФ на очередной финансовый год и уточнение параметров среднесрочного прогноза социально-экономического развития РФ, положенного в основу перспективного финансового плана. Министерство финансов РФ разрабатывает проектировки основных показателей федерального бюджета на среднесрочную перспективу и проект федерального закона о федеральном бюджете на очередной финансовый год одновременно со среднесрочной программой Правительства РФ, среднесрочным прогнозом социально-экономического развития РФ и прогнозом сводного финансового баланса по территории РФ. Первый этап формирования федерального бюджета включает разработку федеральными органами исполнительной власти и выбор Правительством РФ плана-прогноза функционирования экономики на очередной финансовый год, содержащего основные макроэкономические показатели, характеризующие состояние экономики. На основании выбранного Правительством РФ плана-прогноза функционирования экономики на очередной финансовый год Министерство финансов РФ осуществляет разработку основных характеристик федерального бюджета на очередной финансовый год и распределение расходов федерального бюджета на очередной финансовый год в соответствии с функциональной классификацией расходов бюджетов РФ и проектировок основных доходов и расходов федерального бюджета на среднесрочную перспективу. При этом Правительством РФ рассматриваются предложения о величине прожиточного минимума, минимальном размере оплаты труда, минимальном размере пенсии по старости, минимальными размерами стипендий, пособий и других обязательных социальных выплат, а также предложения о порядке индексации заработной платы работников бюджетной сферы и государственных пенсий, денежного содержания федеральных государственных служащих, денежного довольствия военнослужащих в очередном финансовом году и на среднесрочную перспективу. Министерство финансов РФ в двухнедельный срок со дня принятия Правительством РФ основных характеристик федерального бюджета на очередной финансовый год и распределения расходов федерального бюджета на очередной финансовый год в соответствии с функциональной классификацией расходов бюджетов РФ направляет бюджетные проектировки федеральным органам исполнительной власти для распределения по конкретным получателям средств федерального бюджета и уведомляет органы исполнительной власти субъектов РФ о методике формирования межбюджетных отношений РФ. Второй этап формирования федерального бюджета состоит в распределение федеральными органами исполнительной власти предельных объемов бюджетного финансирования на очередной финансовый год в соответствии с функциональной и экономической классификациями расходов бюджетов РФ и по получателям бюджетных средств, а также разработке предложений о проведении структурных организационных преобразований в отраслях экономики и социальной сфере, об отмене нормативных правовых актов, исполнение которых влечет расходование бюджетных средств, не обеспеченное реальными источниками финансирования в очередном финансовом году, о приостановлении действия указанных нормативных правовых актов или об их поэтапном введении. Разработка и согласование федеральными органами исполнительной власти показателей проекта федерального бюджета на очередной финансовый год завершаются не позднее 15 июля года, предшествующего очередному финансовому году. С 15 июля по 15 августа года, предшествующего очередному финансовому году, Правительство РФ рассматривает прогноз социально-экономического развития РФ на очередной финансовый год и уточненные параметры прогноза социально-экономического развития на среднесрочную перспективу, проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов на очередной финансовый год, проект перспективного финансового плана, другие документы и материалы, характеризующие бюджетно-финансовую политику в очередном финансовом году и на среднесрочную перспективу, представленные Министерством финансов РФ, Министерством экономики РФ, другими федеральными органами исполнительной власти, и утверждает проект федерального закона о федеральном бюджете для внесения его в Государственную Думу. Проект федерального закона о федеральном бюджете на очередной финансовый год считается внесенным в срок, если он доставлен в Государственную Думу до 24 часов 26 августа текущего года. Одновременно указанный законопроект представляется Президенту РФ. 2.2. ЦЕЛЬ И ПОРЯДОК РАЗРАБОТКИ ФЕДЕРАЛЬНОГО СВОДНОГО ФИНАНСОВОГО БАЛАНСА Сводный финансовый баланс это баланс финансовых ресурсов, созданных и использованных в государстве или на определенной территории. Сводный финансовый баланс охватывает средства всех бюджетов, внебюджетных целевых фондов и предприятий, расположенных на соответствующей территории. Сводный финансовый баланс Российской Федерации - документ, характеризующий объем и использование финансовых ресурсов Российской Федерации (валового национального располагаемого дохода) и секторов экономики. Сводный финансовый баланс Российской Федерации составляется в целях оценки объемов финансовых ресурсов при разработке прогноза социально-экономического развития Российской Федерации и проекта федерального бюджета на очередной финансовый год и плановый период и влияния федеральной политики в области экономического развития на показатели прогноза социально-экономического развития Российской Федерации. Порядок разработки сводного финансового баланса Российской Федерации определяется Правительством Российской Федерации. Методические рекомендации по составлению финансовых балансов субъектов Российской Федерации утверждены Министерством экономического развития Российской Федерации 21 апреля 1999 г. N 199. Финансовый баланс субъекта Российской Федерации - свод всех доходов и расходов консолидированного бюджета субъекта Российской Федерации, территориальных отделений государственных внебюджетных фондов. Финансовый баланс включает также прибыль расположенных на территории субъекта Российской Федерации организаций, остающуюся в их распоряжении, и амортизацию. Финансовый баланс охватывает находящиеся в распоряжении органов власти субъекта Российской Федерации и организаций, расположенных на его территории, основные источники средств, направляемых на развитие производства (капитальные вложения) и выполнение социальных программ. Он не включает денежные средства населения. Финансовый баланс - основной аналитический инструмент при проектировании бюджета Российской Федерации и прогнозировании источников капитальных вложений, формирующихся на территории субъекта Российской Федерации. Финансовый баланс составляется на основе отчетного финансового баланса за предыдущий год, ожидаемых итогов в текущем году и основных параметров прогноза социально-экономического развития субъекта Российской Федерации. 2.3. ПОРЯДОК РАССМОТРЕНИЯ И УТВЕРЖДЕНИЯ БЮДЖЕТОВ Проект закона (решения) о бюджете на очередной финансовый год (вместе с вышеназванными документами и материалами) вносится органом исполнительной власти, органом местного самоуправления на рассмотрение законодательного (представительного) органа, представительного органа местного самоуправления в срок, определенный для федерального бюджета БК РФ, бюджета субъекта РФ – законом субъекта РФ, местного бюджета – правовыми актами местного самоуправления. Этими актами определяется порядок рассмотрения проекта закона (решения) о бюджете и его утверждения. Одновременно с проектом закона о бюджете рассматриваются проекты законов о бюджетах государственных внебюджетных фондах. В процессе рассмотрения в проект закона (решения) могут быть внесены изменения. Банк России до 26 августа текущего года представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на очередной финансовый год. Предварительно указанный проект направляется Президенту Российской Федерации и в Правительство Российской Федерации. Рассмотрение и утверждение федерального бюджета начинается с того, что проект федерального закона о федеральном бюджете на очередной финансовый год вместе указанными в ст. 192 БК РФ документами вносится на рассмотрение Государственной Думы РФ не позднее 26 августа текущего года (до 1 октября Правительство и Банк России представляют в ГД дополнительные материалы, указанные в ст. 193 БК РФ). Совет ГД (в период парламентских каникул – ее Председатель) направляет проект в Комитет ГД по бюджету для подготовки заключения о формальном соответствии представленных документов требованиям закона, после получения которого проект направляется в Совет Федерации, комитеты Государственной Думы, другим субъектам законодательной инициативы для замечаний и предложений и в Счетную палату РФ на заключение. Государственная Дума рассматривает проект бюджета в четырех чтениях. При этом федеральные законы о внесении изменений и дополнений в законодательные акты РФ о тарифах страховых взносов в государственные внебюджетные фонды на очередной финансовый год должны быть приняты Государственной Думой до утверждения основных характеристик федерального бюджета в первом чтении. Федеральные законы о бюджетах государственных внебюджетных фондов, о минимальном размере пенсии, о размере тарифной ставки (оклада) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы, о порядке индексации и перерасчета государственных пенсий, о минимальном размере оплаты труда должны быть приняты Государственной Думой до рассмотрения во втором чтении проекта федерального закона о федеральном бюджете. В первом чтении ГД обсуждает концепцию и прогноз социально-экономического развития РФ, основные направления бюджетной и налоговой политики, основные принципы и расчеты по взаимоотношениям федерального бюджета с бюджетами субъектов РФ, проект программы внешних заимствований РФ в части источников внешнего финансирования покрытия дефицита федерального бюджета, а также основные характеристики бюджета. Комитеты ГД направляют в комитет по бюджету заключения по законопроекту, предложения и рекомендации о его принятии или отклонении. На основании заключений комитетов ГД бюджетный комитет готовит свое заключение по законопроекту и проект постановления ГД о принятии в первом чтении федерального закона о федеральном бюджете на очередной финансовый год и об его характеристиках. Далее ГД заслушивает доклад Правительства РФ, Комитета по бюджету и профильного комитета, ответственного за рассмотрение предмета первого чтения, доклад Председателя Счетной палаты и принимает решение о принятии или отклонении законопроекта. В первом чтении ГД не имеет права увеличивать доходы и дефицит федерального бюджета без положительного заключения Правительства РФ. В случае отклонения проекта федерального закона о бюджете ГД может:

При передаче проекта в согласительную комиссию она разрабатывает согласованный вариант основных характеристик бюджета, после чего проект вновь вносится на рассмотрение в первом чтении в ГД. По итогам рассмотрения проекта в первом чтении принимается постановление ГД о принятии проекта закона о федеральном бюджете в первом чтении. Во втором чтении ГД утверждает расходы федерального бюджета по разделам функциональной классификации в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении, и размер Федерального фонда финансовой поддержки субъектов РФ. В комитет по бюджету направляются поправки, касающиеся расходов по разделам функциональной классификации, в соответствии с которыми комитет по бюджету разрабатывает и вносит на рассмотрение в ГД проект постановления о принятия во втором чтении закона и распределении расходов федерального бюджета на очередной финансовый год. Если ГД отклоняет проект федерального закона о федеральном бюджете на очередной финансовый год во втором чтении, она передает указанный законопроект в согласительную комиссию. В третьем чтении ГД рассматривает и утверждает:

Субъекты права законодательной инициативы направляют свои поправки по предмету третьего чтения в Комитет по бюджету. Рассмотрение поправок по предмету третьего чтения параллельно проводится в Комитете по бюджету и соответствующем профильном комитете. При этом голосование поправок проводится Комитетом по бюджету и соответствующим профильным комитетом раздельно. Решение считается принятым, если результаты голосования указанных комитетов совпадают. При рассмотрении проекта федерального закона о федеральном бюджете в четвертом чтении проект голосуется в целом, внесение поправок в проект, возможное во втором и третьем чтениях, в четвертом чтении не допускается. Установленная БК РФ продолжительность рассмотрения проекта: · в первом чтении – 30 дней со дня внесения в ГД; · во втором – 15 дней со дня принятия в первом чтении; · в третьем – 25 дней со дня принятия во втором; · в четвертом – 15 дней со дня принятия в третьем чтении. Принятый Государственной Думой Федеральный закон о федеральном бюджете на очередной финансовый год в течение 5 дней со дня его принятия передается на рассмотрение Совета Федерации, который рассматривает закон в течение 14 дней со дня представления Государственной Думой и голосует в целом. В случае одобрения в течение 5 дней закон направляется Президенту РФ для подписания и обнародования. В случае отклонения проекта он передается в согласительную комиссию, перерабатывается, передается в Государственную Думу для утверждения в одном чтении, затем повторно передается в Совет Федерации для окончательного утверждения. Вето Совета Федерации может быть отклонено Государственной Думой повторным голосованием не менее чем двумя третями голосов. В случае неподписания закона Президентом в течение 14 дней закон направляется в согласительную комиссию и вновь рассматривается Федеральным Собранием. При этом в состав согласительной комиссии включается представитель Президента РФ. Для преодоления вето Президента требуется не менее двух третей голосов Федерального Собрания. Если закон (решение) о бюджете не вступил в силу с начала финансового года, то орган, исполняющий этот бюджет, правомочен осуществлять расходование бюджетных средств на цели, определенные законодательством, на продолжение финансирования инвестиционных объектов, государственных контрактов, оказание финансовой помощи бюджетам других уровней бюджетной системы РФ при условии, что из бюджета на предыдущий финансовый год на эти цели уже выделялись средства, но не более одной четвертой ассигнований предыдущего года в расчете на квартал (не более одной двенадцатой – в расчете на месяц) по соответствующим разделам функциональной и ведомственной классификаций расходов бюджетов РФ. Правительство РФ и субъекты права законодательной инициативы могут вносить изменения и дополнения в федеральный закон о федеральном бюджете в случаях:

2.4. ПОРЯДОК ИСПОЛНЕНИЯ ФЕДЕРАЛЬНОГО БЮДЖЕТА Исполнение бюджетов начинается после их утверждения в установленном порядке (для федерального бюджета – подписания Президентом РФ). В РФ устанавливает казначейское исполнение бюджетов 1 2 | ||||||||||||||||||||||||||||||||||||||||||||||