экономика 5 вопросов. Цель и факторы роста национальной экономики. Основные тенденции развития мировой экономики

Скачать 122.39 Kb. Скачать 122.39 Kb.

|

Основная цель деятельности любой кредитной организации как коммерческой структуры — получение максимальной прибыли в долгосрочной перспективе. Это включает в себя потенциальный рост объема банковских операций, увеличение собственного капитала, стабильные дивиденды, приемлемый уровень риска для кредиторов и вкладчиков, повышение имиджа в глазах потенциальных клиентов. Поскольку вся деятельность коммерческого банка нацелена на получение прибыли в условиях постоянно усиливающейся конкуренции, главной задачей становится поиск малейшей возможности получения дополнительного дохода без того, чтобы не подвергать банк неоправданному риску. Получение максимальных доходов достигается, как правило, за счет наиболее эффективного использования банковских ресурсов. Финансовые результаты, полученные банком от банковских операций, называются операционной прибылью (убытком). Это основной источник прибыли банка. Финансовые результаты, полученные банком от небанковской деятельности, называются неоперационной прибылью (убытком). Неоперационные результаты, как правило, отрицательны, т.е. убыточны. Они должны покрываться за счет операционной прибыли банка. Формирование прибыли коммерческого банка определяется специ фикой этого коммерческого предприятия, а также действующей систе мой учета и отчетности (рис. 47).

На величину прибыли коммерческих банков может влиять множе ство факторов как внешних, так и внутренних. К категории внешних, не зависимых от банка факторов можно отне сти такие, как изменение курса иностранных валют, изменение Цент ральным банком процентных ставок рефинансирования, размера обяза тельных резервов, налоговое законодательство, изменение доходности по государственным ценным бумагам, ситуации на международных фон довых и валютных рынках, общие кризисные ситуации в стране, оказы вающие прямое и относительное влияние на конкретные банки, конку ренция на рынке банковских услуг и некоторые другие факторы. К внутренним (субъективным) факторам, от которых зависит вели чина прибыли коммерческого банка, можно отнести, прежде всего, спо собность руководства банка управлять активами и пассивами (менедж мент).

Главной задачей реальной экономики является создание экономических благ. Под экономическими благами следует понимать всё то, что удовлетворяет потребности людей и создаётся ими благодаря хозяйственной деятельности. Но экономические блага тесно связаны с природными: из природных благ человечество создаёт средства производства, а из них изготавливаются разнообразные предметы потребления для людей. Все блага, с которыми человек имеет дело в хозяйственной практике, непрерывно совершают циклическое движение: производство (процесс создания полезного продукта) - распределение (выявление доли каждого человека в созданном богатстве) - обмен (процесс, во время которого одни продук-ты обмениваются на другие) - потребление (использование людьми материальных благ для удовлетворения своих потребностей). Весь механизм движения благ определяется, на мой взгляд, лишь одним элементом - потребностями людей. Человеческие потребности весьма разнообразны, но имеют одно очень интересное свойство - безграничный рост как в количественном, так и в качественном отношениях. Для удовлетворения растущих потребностей необходимо производить всё больше и больше благ. Следовательно, нужно использовать всё больше и больше природных ресурсов. В этом и заключается основное противоречие реальной экономики: безграничные потребности людей при ограниченных возможностях природы и производства. Возникает закономерный вопрос: «Как разрешить это противоречие?». Первый путь решения: - вести аскетичный образ жизни, то есть добровольно ограничивать необходимые потребности, лишать себя удовольствий, воздерживаться от покупок предметов роскоши. Ведь неслучайно философия аскетизма была популярна ещё в глубокой древности. В индуизме, буддизме, иудаизме, исламе, христианстве и других религиях аскетизм был частью духовной практики, целью которой было стремление достичь определённых духовных целей. Но на сегодняшний день философия воздержания и самоограничения, я считаю, не способна решить основное противоречие реальной экономики. Это связано с изменением сознания современного общества. Религиозное мировоззрение не доминирует в настоящее время над общественным сознанием, а вот личность со своими потребностями и желаниями диктует обществу свои условия. На мой взгляд, это естественно и закономерно, поэтому нужно искать другие варианты решения основного противоречия реальной экономики. Второй путь: - добиваться экономического роста, то есть увеличения объёма производства продукции в экономике. Теоретически можно выделить экстенсивный и интенсивный типы экономического роста. В первом случае рост достигается путём увеличения экстенсивных факторов роста. Во втором -- за счёт интенсивных факторов роста. Однако, на мой взгляд, такое деление весьма условно, потому что в реальной экономике имеет место взаимодействие, тесное сплетение и взаимовлияние данных типов.

Фо́ндовая би́ржа — финансовый институт, обеспечивающий регулярное функционирование организованного рынка ценных бумаг. Задачи фондовой биржи

Сейчас в России насчитывается 10 фондовых бирж. Однако реальные торги ценными бумагами происходят только на 4 биржах:

Наиболее крупной фондовой биржей в России является ОАО Московская Биржа. В советской России биржи закрыли в 1917—1918 г. До 1917 г. в Российской империи действовало семь товарно-фондовых бирж — в Петербурге, Москве, Одессе, Киеве, Харькове, Варшаве и Риге. Основной из них была Петербургская.[3] В 1990-х годах прошлого века они были открыты вновь только после распада СССР. С 1 января 2014 года российское законодательство не предусматривает деления бирж на фондовые, валютные и товарные; для обозначения всех вышеперечисленных видов используется термин «биржа» (п.6 ст. 29 Федерального закона от 21.11.2011 N 325-ФЗ (ред. от 21.12.2013) «Об организованных торгах»), а их деятельность регулируется Федеральным законом «Об организованных торгах» и иными нормативными актами.

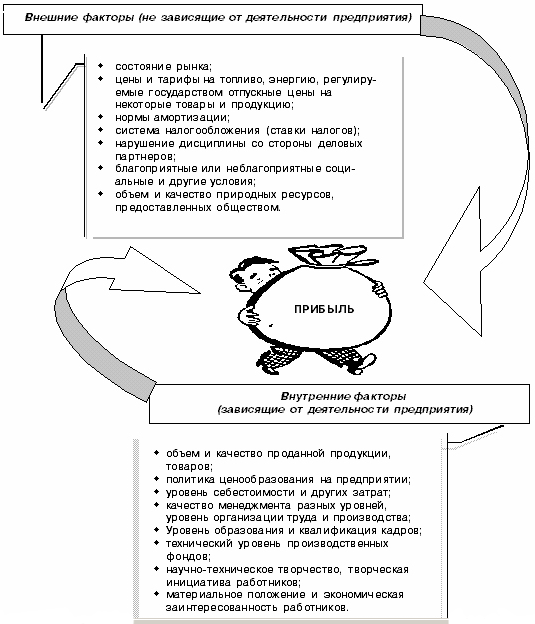

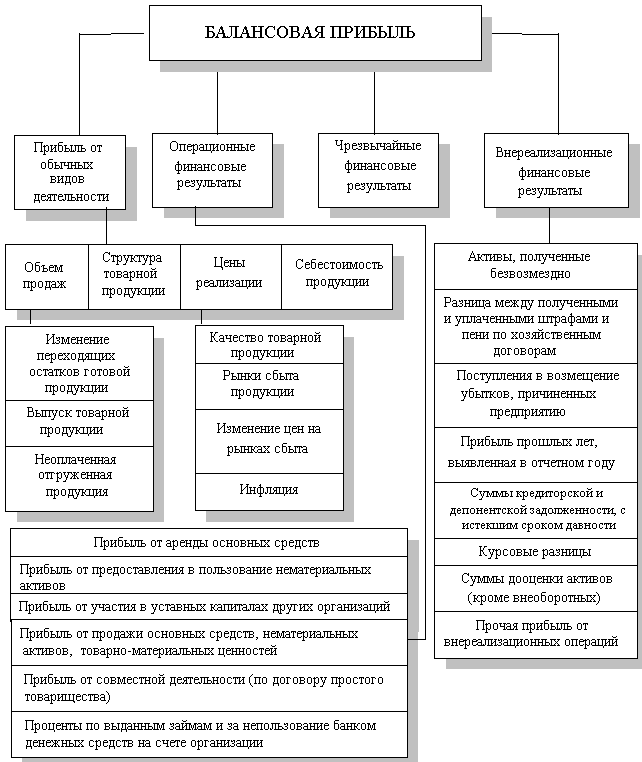

Прибыль формируется под воздействием большого количества взаимосвязанных факторов, которые влияют на результаты деятельности предприятия разнонаправленно: одни – положительно, другие – отрицательно. Более того, отрицательное воздействие одних факторов способно снизить или даже свести на нет положительное влияние других. Многообразие факторов не позволяет их четко ограничить, и обуславливает их группировку. Учитывая, что предприятие является одновременно и субъектом, и объектом экономических отношений, то наиболее важным представляется деление их на внешние и внутренние. Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет важное значение для определения основных направлений поиска резервов повышения эффективности хозяйствования. Наиболее интересной в этом смысле является концепция И.А.Бланка, позволяющая дать системную классификацию факторов прибыли. Данная классификация дана на рис. 2. При этом факторы, влияющие на прибыль, классифицируются по разным признакам. Так, выделяют факторы внешние и внутренние. Внутренние факторы изменения прибыли, в свою очередь, подразделяются на основные и неосновные. Важнейшими в группе основных являются валовой доход и доход от продажи продукции (объем продаж), себестоимость продукции, структура продукции и затрат, величина амортизационных отчислений, цена продукции. К неосновным факторам относятся факторы, связанные с нарушением хозяйственной дисциплины, такие как ценовые нарушения, нарушения условий труда и требований к качеству продукции, другие нарушения, ведущие к штрафам и экономическим санкциям. К внешним факторам, влияющим на прибыль предприятия, относятся социально-экономические условия, цены на производственные ресурсы, уровень развития внешнеэкономических связей, транспортные и природные условия.  Рис. 2 Факторы, влияющие на величину прибыли Рис. 2 Факторы, влияющие на величину прибылиДалее более подробно остановимся на внутренних, основных факторах, влияющих на величину прибыли как абсолютного показателя эффективности хозяйствования предприятия. Основной источник денежных накоплений предприятий - доход предприятия от продажи продукции, а именно та его часть, которая остается за вычетом расходов на материальные, трудовые и другие денежные затраты, связанные с производством и продажей этой продукции. В условиях радикального изменения управления экономикой показатель дохода от продажи продукции становится одним из важнейших показателей деятельности предприятий. Данный показатель создает заинтересованность трудовых коллективов не столько в росте количественного объема выпускаемой продукции, сколько в увеличении объема проданной продукции. А это значит, что производиться должны такие изделия и товары, которые отвечают требованиям потребителей и пользуются спросом на рынке. В этих целях необходимо изучать рыночные условия хозяйствования и возможности внедрения производимой продукции на рынок путем расширения объемов ее продажи. С развитием предпринимательства и повышением конкуренции возрастает ответственность предприятий за выполнение принятых на себя обязательств. Таким образом, показатель дохода от продажи продукции отвечает требованиям коммерческого расчета и, в свою очередь, способствует развитию производственно-хозяйственной деятельности. Заинтересованность предприятий в производстве и продаже качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема продажи этой продукции. Расходы на производство и продажу продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих производственных расходов а также внепроизводственных затрат. Состав и структура затрат зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов. Итак, прибыль как основная форма денежных накоплений зависит, прежде всего, от снижения затрат на производство и обращение продукции, а также от увеличения объема продажи продукции. Размер прибыли как конечного финансового результата работы предприятия зависит и от второй, не менее важной величины - объема валового дохода предприятия. Размер валового дохода предприятия и соответственно прибыли зависит не только от количества и качества произведенной и проданной продукции (выполненных работ, оказанных услуг), но и от уровня применяемых цен. Важнейшими факторами, влияющими на сумму прибыли от продажи продукции, работ, услуг, являются:

Виды и уровень применяемых цен определяют в конечном счете объем валового дохода предприятия, а, следовательно, прибыли. Проблема ценообразования занимает ключевое место в системе рыночных отношений. С помощью высоких цен предприятия возмещают любые по величине производственные затраты, что отнюдь не содействует повышению качества продукции и эффективности производства. Результаты факторного анализа прибыли от продажи позволяют оценить резервы повышения эффективности производства и принять обоснованные управленческие решения. Кроме того, на величину прибыли влияет амортизация основных фондов и нематериальных активов. Сумма амортизационных отчислений определяется на основании балансовой стоимости основных фондов и действующих норм амортизации и амортизации нематериальных активов, исходя из срока полезного использования таких нематериальных активов, но не более 10 лет непрерывной эксплуатации. При этом учитывается ускоренная амортизация активной части основных производственных фондов, что выражается в установленных законодательством более высоких нормах амортизации на соответствующие виды основных фондов. Таким образом, прибыль предприятия формируется под воздействием следующих основных факторов: валовых доходов предприятия, дохода предприятия от продажи продукции, валовых расходов предприятия, уровня действующих цен на продаваемую продукцию и величины амортизационных отчислений. Важнейшим из них является величина валовых расходов. Количественно в структуре цены расходы занимают значительный удельный вес, поэтому снижение расходов очень заметно сказывается на росте прибыли при прочих равных условиях. Оценка вышеперечисленных факторов возможна с использованием факторного метода анализа. При внешнем анализе в качестве источника информации привлекается бухгалтерская (финансовая) отчетность «Отчет о прибылях и убытках» (форма № 2). Факторный анализ – анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов (рис. 3). В анализе факторов, влияющих на величину прибыли, лежат резервы увеличения прибыли предприятия, основными из которых являются: 1. Обеспечение роста объема производства продукции на основе технического его обновления и повышения эффективности производства. 2. Улучшение условий продажи продукции, в том числе за счет совершенствования расчетно-платежных отношений между предприятиями. 3. Изменение структуры производимой и продаваемой продукции за счет увеличения доли более рентабельной. 4. Снижение валовых расходов на производство и обращение продукции. 5. Установление реальной зависимости уровня цен от качества производимой продукции, ее конкурентоспособности, спроса и предложения аналогичной продукции другими производителями. 6. Увеличение прибыли от прочей деятельности предприятия (от продажи основных фондов, иного имущества предприятия, валютных ценностей, ценных бумаг и т.д.).  Рис. 3 Схема факторного анализа прибыли Рис. 3 Схема факторного анализа прибыли |