Вопросы. Целью налогового регулирования является обеспечение сбалансированности общественных (государственных, муниципальных), корпоративных и личных экономических интересов участников налоговых правонарушений

Скачать 162.57 Kb. Скачать 162.57 Kb.

|

|

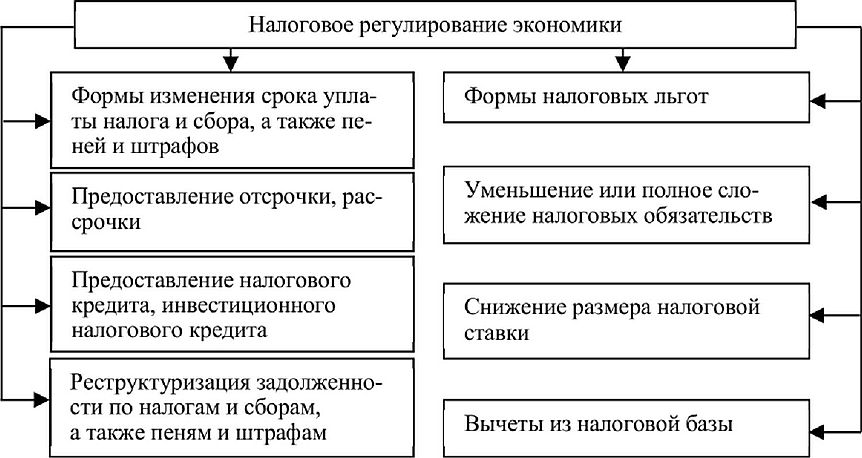

Налоговое регулирование представляет собой совокупность мер косвенного воздействия государства на экономику путем изменения перечня входящих в налоговую систему налогов, налоговых ставок, установления или отмены налоговых льгот, понижения либо повышения общего уровня налогообложения. Целью налогового регулирования является обеспечение сбалансированности общественных (государственных, муниципальных), корпоративных и личных экономических интересов участников налоговых правонарушений. В первую очередь налоговое регулирование преследует интересы государства в бюджетной сфере и осуществляет максимальное обеспечение финансового покрытия общественных потребностей.  Для выполнения функций по развитию экономики государство применяет различные экономические рычаги воздействия на предпринимательскую деятельность, среди которых важное место отводится налоговому регулированию. Как часть процесса управления налогами в целях обеспечения реализации концепции налоговой политики государства, налоговое регулирование представляет собой совокупность мер косвенного воздействия государства на экономику путем изменения перечня входящих в налоговую систему налогов, налоговых ставок, установления или отмены налоговых льгот, понижения либо повышения общего уровня налогообложения. Как показывает многолетний опыт функционирования российской налоговой системы, наиболее успешно налоги выполняли и продолжают выполнять (при этом не всегда эффективно) только фискальную функцию, в то время как регулирующая функция носила и носит зачастую исключительно теоретический характер. В основном применяемые на практике методы и формы налогового регулирования не срабатывают. Система налогового регулирования может быть эффективной только в условиях разработки и внедрения четкой макроэкономической стратегии в рамках общей системы государственного регулирования экономики. При этом должна быть обеспечена взаимосвязь всех экономических, финансовых и налоговых методов государственного регулирования. Только при выполнении этих условий может быть обеспечена результативность каждого метода регулирования в отдельности. Одной из целей налогового регулирования является создание экономических стимулов и побуждающих мотивов для инновационного развития экономики, которое обеспечивается путем предоставления хозяйствующим субъектам дополнительных финансовых ресурсов за счет снижения налоговых ставок, введения налоговых льгот и преференций, снижения общего уровня налоговой нагрузки. При этом, на наш взгляд, используемые государством методы налогового регулирования экономики должны включать не только механизмы прямого воздействия на поведение налогоплательщика, призванные стимулировать принятие решений, необходимых обществу и обеспечивающих инновационный путь развития экономики. Государство обязано также применять методы косвенного воздействия на поведение налогоплательщиков, способствующие усилению влияния иных экономических рычагов, направленных на ускорение темпов роста экономики. Одним из таких экономических рычагов, способных стать локомотивом поступательного развития всех отраслей экономики, является увеличение совокупного спроса населения на товары и услуги. Модель налоговой политики (далее Н.П.) – это сформированный образец налоговой политики в практике ряда стран. В зависимости от уровня налоговой нагрузки можно выделить четыре модели Н.П. Первая модель – политика максимальных налогов. Данная политика проводится в основном в экстренных случаях, например, в случае военных действий. Характеризуется высоким налоговым бременем, высоким уровнем государственных инвестиций в определенных секторах экономики, социальные расходы – невелики. Приоритет – фискальные цели налогообложения, а остальные цели пренебрегаются. Вторая модель – Н.П. при достаточно высоком уровне налогообложения, но при значительной социальной защите населения. В качестве приоритетных целей – фискальная и перераспределительная функция. Сущность этой политики состоит в аккумулировании значительных средств за счет высокопрогрессивных подоходных и поимущественных налогов, причем облагаются средства наиболее обеспеченных экономических агентов и перераспределяются посредством бюджетных механизмов в доходы наименее обеспеченной части населения, таким образом нивелируя социальное неравенство в обществе. Разработан основоположниками фрайбургской школы неолиберализма Ойкеном и Эрхардом. Проследить данную политику можно в скандинавских странах, государство несет высокий уровень социальной ответственности перед своими гражданами. Третья модель – политика разумных налогов. Это политика компромисса фискальной, регулирующей и социальной функций Н.П. Эта модель является промежуточной формой Н.П. между политикой максимальных и минимальных налогов. Характеризуется сбалансированным уровнем налоговой нагрузки, которая не мешает развитию экономики, но в то же время поддерживает значительный уровень социальных расходов. Достигается комбинированием разумных налогов на производство и потребление (необходимо в первую очередь для поддержания конкурентных преимуществ своих товаров на международном рынке) и сравнительно высокий (с политикой минимальных налогов) уровень подоходных и поимущественных налогов. Благодаря адресности налоговых преференций, а также перераспределению налоговой нагрузки среди отраслей позволяет этим государствам осуществлять структурную перестройку экономики в соответствии с перспективами развития мирового рынка. Модель характерна для высокоразвитых стран, таких как Канада, США, Великобритания и др. Четвертая модель – политика минимальных налогов. Снижение налогового бремени сопровождается снижением государственных инвестиций и социальных расходов. Данная политика может преследовать две цели – стимулирование национальной экономики и создание привлекательных налоговых режимов для передислокации фискальной юрисдикции зарубежных экономических агентов. Данная модель остается популярна последние десятилетия, а глобализация и повышающаяся мобильность факторов производства становятся питательной почвой для увеличения востребованности среди стран, офшоров и налоговых гаваней. Первая цель, преследующая экономическое развитие, была характерна для США в 80-х гг. 20в. («рейганомика»), для Японии в период послевоенного восстановления, в последнее десятилетие ее успешно реализуют страны, которые проводят экспансию на мировых рынках, такие как Китай, Индия, Бразилия, Мексика и др. Модель получила свое развитие в рамках теории эффективного предложения, сформулированной Лаффером. Снижение налоговых ставок простимулирует экономическую активность, что в свою очередь увеличит налогооблагаемую базу. |