курсовая работа кубань кредит. работа. Деятельность банка по внедрению новых видов банковских услуг

Скачать 417.8 Kb. Скачать 417.8 Kb.

|

|

Деятельность банка по внедрению новых видов банковских услуг ВВЕДЕНИЕОсновная задача российских банков – это качественное клиентское обслуживание. Завоевание клиентской базы, в настоящем банки связывают с внедрением и развитием новых современных услуг и банковских продуктов, в частности онлайнового обслуживания. Значение активизации роли банков, обслуживающих население, состоит в том, чтобы при наименьших затратах содействовать максимальному эффекту, наиболее полному удовлетворению потребностей клиентов в банковском обслуживании, улучшению качества банковского обслуживания физических лиц, расширению спектра банковских услуг и снижению их себестоимости. Цель курсовой работы – состоит в исследовании и расчета экономической эффективности состояния банковских услуг для физических лиц. Для достижения указанной цели были поставлены и решены следующие задачи: − изучить сущность розничных услуг и операций, предоставляемых коммерческими банками для физических лиц. − оценить экономическую деятельность на примере конкретного банка. − проанализировать динамику финансовых результатов Предметом курсовой работы являются банковские услуги, предоставляемые ПАО Сбербанк. Объектом курсовой работы является ПАО Сбербанк. Информационную базу исследования составили материалы банка России, законодательные акты. Источники по теме работы при их комплексном использовании и дополнении позволяют решать поставленные задачи. Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников информации. Во введении формируется цель работы, исходя из неё, последовательно ставятся и решаются задачи. Выявляется предмет и объект исследования, а также источники, послужившие теоретической и практической основой данной работы. Первая глава носит общетеоретический характер. В ней рассмотрены основные понятия расчетных операций, банковских услуг для физических лиц и организации кассовой работы в банке. Вторая глава имеет аналитический характер. Здесь проведён анализ услуг для физических лиц на примере ПАО Сбербанк, который существует уже давно и завоевал доверие большинства наших граждан. Проведенный в данной главе анализ исследуемой проблемы является базой для разработки конкретных предложений в третьей главе. В третьей главе показаны перспективы развития банковского обслуживания населения, усовершенствования процессов работы банка с наличностью. В заключительной части работы представлены выводы по проведенным исследованиям. Теоретической и практической основой данной работы являются материалы, полученные в процессе анализа работы коммерческого банка, статистические материалы и печатные издания. 1 Роль банков в организации денежного обращения Понятие и виды расчетных операций банка Расчетно кассовое обслуживание населения является одним из наиболее важных направлений в работе коммерческого банка, поскольку платежная система является одной из базовых структур современной экономики. Проходящий через банковские счета поток денежных средств между субъектами хозяйствования, требует к себе особого внимания и строгого порядка. Расчетные операции – это один из основных видов банковских операций и обязательств. Основанием возникновения расчетных отношений является совершение плательщиком действий, направленных на осуществление платежа получателю. В соответствии со ст. 140 ГК РФ платежи на территории РФ осуществляются путем наличных и безналичных расчетов. Расчетные операции   Безналичные расчеты Наличные расчеты Рисунок 1 Расчетные операции Проведение безналичных расчетов и кассовое обслуживание клиентов осуществляются через расчетнокассовые подразделения банков. Операции коммерческих банков, связанные с превращением наличных денег клиентов в безналичные и, наоборот, безналичных в наличные, называются кассовыми операциями. Безналичный платежный оборот представляет собой перечисление денег по счетам в банках и зачет взаимных требований. В зависимости от участников расчетные операции банков подразделяются на две основные группы: клиентские расчетные операции, при осуществлении которых участвуют в качестве основных субъектов как банки, так и их клиенты; чисто банковские расчетные операции или межбанковские расчеты, в качестве основных субъектов которых выступают банки. На основании различий в формах расчетов можно выделить следующие расчетные операции банков, представленные на рисунке 2. Формы расчетных операций     аккредитивные операции инкассовые операции переводные операции клиринговые операции Рисунок 2 Формы расчетных операций В зависимости от используемого при расчетной операции платежного инструмента расчетные операции классифицируются по видам, отображенным на рисунке 3. Классификация расчетных операций       расчеты чеками расчеты векселями расчеты аккредитивами расчеты наличными расчеты платежными поручениями расчеты пластиковыми карточками Рисунок 3 Классификация расчетных операций Совокупность всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и нефинансовыми экономическими субъектами в экономическом обороте страны, представляет собой денежный оборот, его основная часть платежный оборот, в котором деньги используются для погашения обязательств, то есть функционируют в качестве средства платежа, и который осуществляется как в наличной, так и в безналичной форме. Наличноденежный оборот это движение денег в наличной форме при продаже товаров, оказании услуг и осуществлении различных видов платежей, в соответствии с рисунком 4 . Он представляет собой процесс непрерывного движения наличных денежных знаков, эмитированных центральным банком страны (банкнот и разменной монеты), в ходе которого денежные знаки прежде всего выполняют функции средства обращения и средства платежа. Наличноденежный оборот является неотъемлемой частью денежного оборота в рамках национальной экономики. Он реализуется как постоянный кругооборот наличных денег в экономике. Объемы и скорость обращения, мотивация сделок с денежной наличностью всех участников денежного оборота отражают потребности общества в целом и отдельных его граждан. Территориальные управления центрального банка   Система расчетнокассовых центров ЦБ РФ Система коммерческих банков (межбанковские расчеты наличными деньгами)   Предприятия, фирмы, учреждения, организации разных форм собственности (расчеты наличными деньгами между предприятиями, фирмами, учреждениями, организациями)  Население (взаиморасчеты физических лиц наличными деньгами) Рисунок 4 Наличноденежный оборот Российской Федерации Приведенная схема показывает, что наличноденежный оборот начинается в Банке России. Коммерческие банки являются неотъемлемой и важной частью в организации денежного обращения. 1.2 Банковские операции и услуги. Характеристика видов банковских услуг При описании банковских услуг необходимо учесть факторы, которые влияю на сферу банковских услуг, их можно подразделить на: внутренние и внешние, в соответствии с таблицей 3. Таблица 3 - Факторы, влияющие на сферу банковских услуг

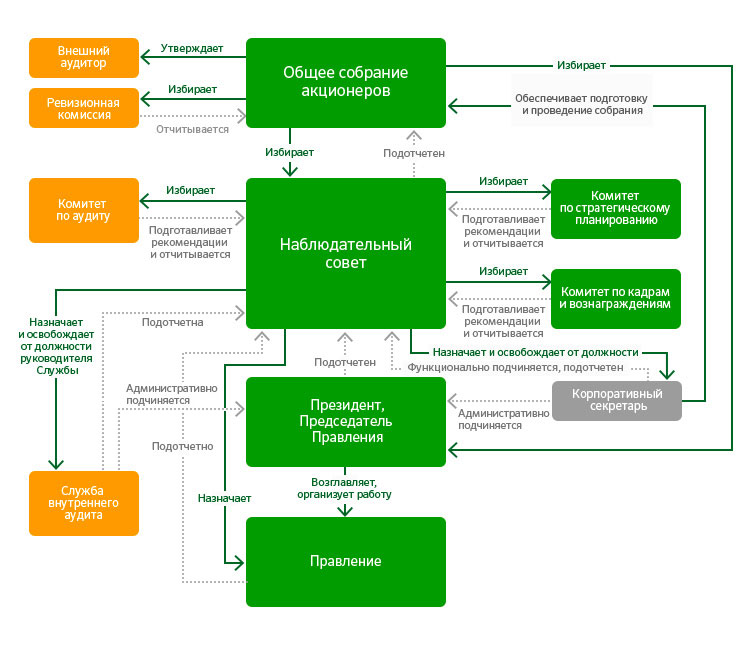

Основные проблемы в сфере банковских услуг необходимо решать путем разработки программ, которые будут направлены на улучшение качества банковских услуг, оказываемых населению. Примером применения концепции совершенствования деятельности в российской практике является Сбербанк. Данный банк имеет широкое распространение: имея 16342 банковских подразделения, банк предоставляет услуги 70% населения в России – это более 110 миллионов клиентов, которые используют этот банк для получения зарплаты и оплаты всяческих бытовых услуг. Высокая доля операций приходится на частные лица (46% вкладов от общей численности населения РФ) [5]. Банк, организуя свою деятельность, может опираться на несколько концепций одновременно. Банки создают отдельные подразделения, которые специализируются на предоставления определенных услуг или же на определенных группах клиентов. Маркетинговая деятельность банка играет важную роль. 2 Анализ организации по обслуживанию клиентов ПАО Сбербанк 2.1 Организационноэкономическая характеристика ПАО Сбербанк Сбербанк является крупнейшим банком Российской Федерации и СНГ. Его активы составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%. Основанный в 1841 году Сбербанк сегодня − современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. Сбербанк обладает уникальной филиальной сетью и в настоящее время в нее входят 17 территориальных банков и более 20 000 подразделений по всей стране. Сбербанк является мощнейшим центром кредитной системы нашей страны. Его роль очень велика и в условиях нынешней экономики она продолжает возрастать. Список его функций и задач огромен, однако наиболее важными задачами среди всех прочих является обеспечение устойчивости национальной валюты, снижение темпов инфляции, а также разработка единой государственной денежно-кредитной политики. Высшим органом управления Сбербанка является общее годовое собрание акционеров, которое проводится один раз в год. Собрание акционеров избирает наблюдательный совет и председателя правления банка. Схематично система корпоративного управления представлена на рисунке 5.  Рисунок 5 Органы управления ПАО Сбербанк Вопросы, отнесенные к компетенции общего собрания акционеров, не могут быть переданы на решение исполнительным органам банка, а также наблюдательному совету банка, за исключением вопросов, предусмотренных федеральным законом. Наблюдательный совет осуществляет общее руководство деятельностью банка, за исключением решения вопросов, отнесенных действующим законодательством и уставом банка к компетенции общего собрания акционеров банка. Наблюдательный совет ПАО Сбербанк состоит из 17 членов. Наблюдательным советом банка созданы следующие постоянно действующие комитеты: по аудиту, по кадрам и вознаграждениям, по стратегическому планированию. Комитеты действуют в рамках полномочий, предоставленных им наблюдательным советом в соответствии с положением о комитетах наблюдательного совета ОАО «Сбербанк России», и руководствуются в своей деятельности законодательством Российской Федерации, нормативными правовыми актами, уставом и документами банка, регламентирующими деятельность наблюдательного совета. По решению наблюдательного совета на рассмотрение комитетов могут быть вынесены вопросы, не определенные положением о комитетах наблюдательного совета ОАО «Сбербанк России». Руководство текущей деятельностью банка осуществляется президентом, председателем правления банка и правлением банка. С 2007 года президентом, председателем ПАО Сбербанк является Герман Оскарович Греф, председателем наблюдательного совета является Сергей Михайлович Игнатьев. Для осуществления контроля за финансовохозяйственной деятельностью банка годовым общим собранием акционеров избирается ревизионная комиссия. Ревизионная комиссия проверяет соблюдение банком законодательных и других актов, регулирующих его деятельность, постановку внутреннего контроля в банке, законность совершаемых операций. Ревизионная комиссия дает оценку достоверности данных, включаемых в годовой отчет и содержащихся в годовой бухгалтерской отчетности банка. Рассмотрим основные итоги за 2015-2016 год, которые представлены в таблице 4. В настоящее время деятельность Сбербанка приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке, в соответствии с таблицей 4. Таблица 4 – Финансовые показатели ПАО Сбербанк

Активы за год выросли на 4,7% и составили 23,0 трлн. руб. Почти треть прироста сложилась за счет положительной переоценки валютной составляющей активов в результате ослабления рубля. За год средства физических лиц увеличились на 5,4% и на 1 января 2017 года составили 10,8 трлн. руб. Величины базового и основного капиталов ПАО «Сбербанка России» совпадают в силу отсутствия источников добавочного капитала и на 1 января 2017 года составляют 2 268 млрд. руб. Величина общего капитала на эту же дату составляет 3 142 млрд. руб. Для наглядного рассмотрения показателей деятельности ПАО Сбербанк в 2017 году построим диаграмму в соответствии с рисунком 6.  Рисунок 6 – Характеристика финансовых показателей ПАО Сбербанк за 9 месяцев 2017-2016 гг. Процентные доходы банка за 9 месяцев снизились на 3,7% до 1,7,4 трлн. руб., что было обусловлено, снижением процентных ставок по выдаваемым кредитам. Вместе с тем, в текущем году банк от квартала к кварталу наращивал процентные доходы за счет стабилизации показателя средней доходности кредитов (10,6%), а также постепенного роста кредитного портфеля. Особенно удачным оказался третий квартал, когда величина процентных доходов составила 595,5 млрд. руб., превысив результат за аналогичный период прошлого года на 0,7% [15]. Процентные расходы в отчетном периоде сильно сократились (-15,2%) и достигли 644,3 млрд. руб. на фоне снижения средней стоимости заемных средств с 4,4% до 3,8%. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц (с 6,1% до 5,1%), в то время как стоимость депозитов корпоративных клиентов и остатков на текущих счетах практически не изменилась (3,9% и 1,3% соответственно). При этом общие средства клиентов выросли на 2,6% до 19,2 трлн. руб., главным образом, за счет притока средств корпоративных клиентов. В итоге чистые процентные доходы в отчетном периоде составили 1,1 трлн. руб., прибавив 6,1% относительно аналогичного периода прошлого года. Чистый комиссионный доход прибавил 9,7%, составив 276,2 млрд. руб. Стоит отметить, что банк отразил крупные доходы от операций с инвестиционными ценными бумагами, находящиеся в наличии для продажи (рост более чем в 2 раза). Кроме того, Банк получил прибыль от операций с иностранной валютой 7,8 млрд. руб. против убытков 46,2 млрд. руб. годом ранее. В отчетном периоде Сбербанк начислил резервы в размере 214,6 млрд. руб. (-23,9%), снизив стоимость риска сразу на 0,43 п.п. Кроме того, были созданы прочие резервы в размере 14,7 млрд. рублей. В итоге операционные доходы выросли на 22,0% - до 1,2 трлн. руб. [15]. Операционные расходы показали снижение на 1,4% - до 469 млрд. руб. Сокращение основных расходов отслеживалось по большинству ключевых статей, включая административные расходы, в то время как расходы на содержание персонала увеличились на 4,5%. Это происходило, несмотря на то, что за год Сбербанк сократил персонал на 11,1 тыс. человек (-3,4%). Хороший контроль над расходами позволил сократить значение C/I ratio сразу на 4,2 п.п. до 33,3%. В итоге чистая прибыль банка составила 576,3 млрд. руб., что на 44,0% выше прошлогоднего результата [15]. 2.2 Оценка деятельности банка по новым видам банковских услуг ПАО Сбербанк ПАО Сбербанк предоставляет своим клиентам дистанционно, с помощью своих компьютеров пользоваться многими услугами. Система, с помощью которой это можно сделать называется «Сбербанк Бизнес Онлайн». Сбербанк Бизнес Онлайн–это система дистанционного банковского обслуживания, позволяющая клиенту Банка получать через интернет широкий спектр банковских услуг. Эта система удобна в применении и надежно защищена, поэтому она так популярна в наше время. Услуги, которыми можно воспользоваться с помощью системы Сбербанк Бизнес Онлайн, изображены на рисунке 7.  Рисунок 7 – Услуги системы Сбербанк Бизнес Онлайн Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов. В 2017 году Сбербанк создал инфраструктуру для внедрения технологических инноваций и прорывных технологий. Были созданы 9 внутренних лабораторий, в соответствии с рисунком 8.  Рисунок 8 – Внутренние лаборатории по внедрению новых технологий Установлен ключевой показатель эффективности работы лабораторий – не менее 70% разработок должны составлять прикладные исследования, выполняемые по заказу бизнес-блоков. При этом как минимум 15% от пула бизнес-кейсов с технологическими пилотами уже вышли в промышленную эксплуатацию. Ориентируясь на потребности клиентов, Сбербанк протестировал в 2017 году несколько технологических инноваций, связанных с банкоматами: идентификацию клиента по лицу, видеоконсультирование и возможность совершать операции без ввода карты. «Советы» в Сбербанк Онлайн признаны инновацией года. В октябре 2017 года Сервис «Советы» в приложении «Сбербанк Онлайн» получил премию Innovation of the Year ассоциации EFMA и консалтинговой компании Accenture. Он признан самым инновационным среди новых цифровых сервисов европейских банков в номинации «Большие данные, аналитика и искусственный интеллект». «Советы» были запущены в феврале 2017 года. Этот инструмент помогает пользователям менять свои финансовые привычки, экономить время и деньги. Сервис построен на основе методов машинного обучения и в нужный момент дает пользователю релевантную рекомендацию. Пользователи Сбербанк Онлайн получили уже более 160 различных советов. Н а рисунках 9, 10 и 11 представлены показатели по оказанию услуг ПАО Сбербанк.  Рисунок 9 – Потребительское кредитование ПАО Сбербанк 2017 году объем выданных Сбербанком потребительских кредитов увеличился на 21,5% и составил 968 млрд. руб. По состоянию на 1 января 2018 года портфель потребительских кредитов Сбербанка составляет 1 726 млрд. руб.  Рисунок 10 – Привлечение средств частных клиентов В 2017 году портфель средств физических лиц вырос на 971 млрд. руб. (406 млрд. руб. за 2016 год) и достиг объема в 13 420 млрд. руб. Доля Сбербанка на рынке сократилась за год на 0,5 п. п. и составила 46,1%. Доля Сбербанка на рынке сократилась за год на 0,5 п. п. и составила 46,1%. Снижение доли Сбербанка на рынке связано в значительной мере с ухудшением позиции на рынке рублевых пассивов.  Рисунок 11 - Доля безналичных платежей частных клиентов ПАО Сбербанк, % Среднее количество платежей в 2017 году увеличилось на 15% и составило 11 млн. платежей в день, при этом рост наблюдался по всем основным видам платежей. Уверенный рост достигнут благодаря активному развитию безналичных платежей через каналы «Автоплатеж», «Мобильный банк» и Сбербанк Онлайн. Стабильный рост платежей позволил банку завоевать 50,1% на рынке платежей за жилищно-коммунальные услуги в четвертом квартале 2017 года. На рынке платежей за сотовую связь Сбербанк остается лидером с долей более 60%. 3 Перспективы дальнейшего совершенствования в развитии электронных расчетов 3.1 Регулирование российского рынка электронных денег Российский бизнес вступил на рынок электронных платежей в то время, когда во всем мире этот рынок уверенно и динамично развивался и регулировался. К моменту появления российских игроков – электронных негосударственных платежных систем, таких как WebMoney, Яndex.Деньги, «Единый кошелек», RBK Money, «КредитПилот», «Рапида», у российского потребителя уже имелись представления об электронных деньгах и потребности в электронных платежах [16]. И перечисленные российские негосударственные платежные системы приступили к эмиссии электронных суррогатов денег, расширяя число участников, принимающих эти средства платежа. В зависимости от масштабов регулирования можно выделить комплексное и частичное регулирование [17]. Комплексное регулирование электронных денег должно включать в себя контроль за соблюдением пунктов, изображенных на рисунке 12.  Рисунок 12 – Регулирование электронных денег Все больше российских кредитных организаций добавляют интернет-транзакции в линейку своих услуг. Пользовательская аудитория в России и СНГ показывает непрерывный рост, и соответственно растет спрос на такие операции. Центральный банк намеревается ввести электронные деньги в правое пространство России и сделать их платежным средством, обязательным к приему всеми российскими структурами включая даже государственные органы [4]. В своих попытках отрегулировать российский рынок электронных денег Центробанк ссылается на опыт развитых стран. Центробанк дал определение электронным деньгам. Электронные деньги – это предоплаченные электронные платежные средства [12]. Однако то, что теперь электронные деньги будут иметь более ясное определение, проблему не решит – по мнению Центробанка, эмитировать электронные деньги должны только банки. В итоге платежным системам, которые не желают оставаться лишь обслуживающей инфраструктурой придется либо самим становиться банками, либо покупать собственный банк. Важным элементом электронных платежей является технология блокчейн. Технология блокчейн является распределенной базой данных, которая ведет учет абсолютно всех сделок (для каждого биткоина), начиная запись от самой первой транзакции. Каждая новая транзакция криптографически связана с предыдущей, что образует цепь транзакций. Далее цепи транзакций записываются в блоки (по 500 сделок), а блоки связываются между собой. Таким образом, технология блокчейн представляет собой непрерывно растущую цепь блоков с записями обо всех транзакциях. Применение технологии DLT/блокчейн может существенно сократить время проведения процесса клиринга и расчетов между контрагентами, что снизит риск контрагента и издержки при проведении транзакций, а также увеличит ликвидность рынков. Схема работы технологии блокчейн изображена на рисунке 13.  Рисунок 13 – Схема работы технологии блокчейн Изначально технология блокчейн применялась в основном для операций с биткоин. Однако применение данной технологии не ограничивается криптовалютой: игроков рынка финансовых услуг интересует применение данной технологии в качестве универсальной системы записи всех транзакций. 3.2 Основные направления развития системы электронных расчетов Составляя прогноз развития электронных денег в России, необходимо подчеркнуть следующее. Доля платежей, по некоторым оценкам – свыше 90%, в сфере розничной торговле осуществляется наличными деньгами. Уровень развития безналичных платежных инструментов является крайне невысоким. В будущем электронные деньги будут занимать доминирующее положение в целом ряде товарных, функциональных, отраслевых и географических рынков. Развитие данного вида денег неизбежно подведет к вопросу о необходимости создания единой общемировой валюты, имеющий единый центр. В целях расширения использования электронных денег в России и регламентации деятельности по осуществлению операций с ними необходимо реализовать ряд определенных мер. Меры по расширению использования электронных денег изображены на рисунке 14. Реализация предложенных мер позволит создать благоприятные условия для развития и использования электронных денег в России. Рост использования электронных денег должен привести к снижению доли банкнот и монеты в узкой денежной массе, а также к снижению доли использования банковских переводов. Одной из целей принятой ПАО Сбербанк Стратегии 2020 заявлена реализация инициатив, которые позволят конкурировать с глобальными технологическими компаниями. Эта конкуренция разворачивается в плоскости формирования лучшего клиентского опыта, причем необязательно финансового. Для этого банк запускает различные цифровые инициативы, вступает в стратегические альянсы, ищет стартапы и тестирует новые для себя рыночные ниши.  Рисунок 14 – Меры по расширению использования электронных денег В начале сентября 2018 года Сбербанк начал собирать биометрические данные клиентов на собственной платформе, чтобы можно было быстрее и безопаснее подтверждать личность при обращении в колл-центр, базируясь на новой технологической платформе, в соответствии с рисунком 15. Сбербанк предложил клиентам на добровольной основе сдать образец голоса через мобильное приложение «Сбербанк онлайн». Предварительно там же нужно дать согласие на обработку персональных данных – не только голоса, но и изображения лица, рисунков сосудов ладони, отпечатков пальцев и «характеристик поведения при взаимодействии с автоматизированными системами банка» – и ввести код, присланный в sms. Эти данные нужны банку, чтобы идентифицировать розничных клиентов и представителей компаний. Согласие дается на 50 лет, его можно отозвать, написав заявление в отделении банка.  Рисунок 15 – Технологическая платформа ПАО Сбербанк Постоянно совершенствуются информационные и финансовые технологии, во многих странах разрабатывается новое или вносятся изменения в старое законодательство, регулирующее процесс выпуска, обращение и погашения электронных денег, развивается телекоммуникационная инфраструктура, растут объемы электронной коммерции. Все это должно способствовать формированию новых систем электронных денег, которые действительно будут надежными, эффективными и малорискованными, а значит и привлекательными для потребителей. заключение Сбербанк России является надежным кредитным институтом. Банк имеет высокие рейтинги, как в российских, так и в международных рейтинговых агентствах, а также является одной из крупнейших компаний России; Контрольный пакет акций банка принадлежит государству. В случае возникновения проблем у банка, он может рассчитывать на помощь основного акционера. ПАО Сбербанк обладает развитой региональной сетью филиалов по всей России. Публикация ежеквартальной отчетности по международным стандартам свидетельствует о большой прозрачности деятельности банка. Он обладает высокой ликвидностью своих ценных бумаг, которые долгое время воспринимались рынком в качестве защитной бумаги. Банк обладает диверсифицированной ресурсной базой, что придает ему стабильность. Проведя исследование деятельности банка по внедрению новых видов банковских услуг, можно сказать, что, благодаря новым технологическим решениям, сегодня клиенты банка могут оперативно получать информацию о движении средств на счете платежной карты, по всем операциям по банковским картам, открывать «электронные» депозиты, в режиме реального времени осуществлять оплату в адрес операторов сотовой связи. Клиентам, предпочитающим проводить банковские операции и получать информацию о своих средствах с помощью дистанционного доступа — через Интернет, SMS или WAP, ПАО Сбербанк предлагает воспользоваться системой дистанционного банковского обслуживания «Сбербанк-Онл@йн». В любом из филиалов Сбербанка России можно осуществлять наличные и безналичные платежи. Банк принимает платежи за услуги ЖКХ, мобильной и городской телефонной связи, интернет–провайдеров и многие другие. В отделении Банка можно оплатить приобретенный товар, внести добровольный или страховой взнос, произвести выплату по кредиту. Стратегическая цель Сбербанка России–развитие качественно нового уровня обслуживания внешней торговли, сохранение позиции современного первоклассного конкурентоспособного банка, занимая при этом положение системообразующего банка по обслуживанию внешней торговли во всех регионах РФ. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1 Федеральный закон от 10. 07.2002 № 86 – ФЗ "О Центральном банке Российской Федерации (Банке России) с изменениями и дополнениями от 19.10.2011 г. 2 Федеральный Закон РФ от 02. 12. 90 № 395 – 1 "О банках и банковской деятельности" (в ред. от 21 ноября 2011 года ФЗ №11-ФЗ) 3 Федеральный Закон РФ от 30.12.2004 г. "О кредитных историях" (в ред. от 6. 04.2011г ФЗ № 124 4 Байдукова, Н.В. Деньги. Кредит. Банки. Учебник / Н.В. Байдукова, −М.: Юрайт-Издат, 2008 5 Балабанов, И. Т. Банки и банковское дело. Учебник / И. Т. Балабанов, − СПБ: Питер, 2003. 6 Валитов, Ш.М. Региональные аспекты развития банковской системы и реального сектора экономики. Учебное пособие / Ш.М. Валитов, – ООО "Издательский дом ФИНАНСЫ и КРЕДИТ» − Издат, 2003. 7 Ендовицкий, Е.А. Инвестиционный анализ в реальном секторе экономики. Финансы и статистика. Учебник, / Е.А. Ендовицкий, – М.: Финансы и статистика, 2003. 8 Жукова, Е.Ф. Общая теория денег и кредита. Учебник / Е.Ф. Жукова,– ЮНИТИ, 2005. 9 Исаев, А.М. Практика банковского управления и финансового анализа. Пособие для банкиров / А.М. Исаев. − М.: АО "Арго", 2013. 10 Кузнецова, Е.И. Деньги, кредит, банки. Учебник / Е.И. Кузнецова,– М.: Юнити-Дана, 2012. 11Кушлин, В.И. Государственное регулирование рыночной экономики. Учебник / В.И. Кушлин, – М.: РАГС, 2002. 12 Лаврушин, О.И. Банковское дело. Учебное пособие / О.И. Лаврушин, –М: КНОРУС, 2010. 13 Лаврушин, О.И. Деньги, кредит, банки. Учебник / О.И. Лаврушин, – М: КНОРУС, 2005. 14 Лаврушин, О.И. Деньги, кредит, банки. Учебник / О.И. Лаврушин, –М: КНОРУС, 2010. 15 Официальный сайт ПАО Сбербанк России [Электронный ресурс]. Режим доступа: http://sbrf.ru/moscow/ru/about/today/ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||