организация складких логистических процессов - копия. Дипломная работа Выполнил Шарипова Д. Руководитель проекта Киселева А. С. 2020

Скачать 385.55 Kb. Скачать 385.55 Kb.

|

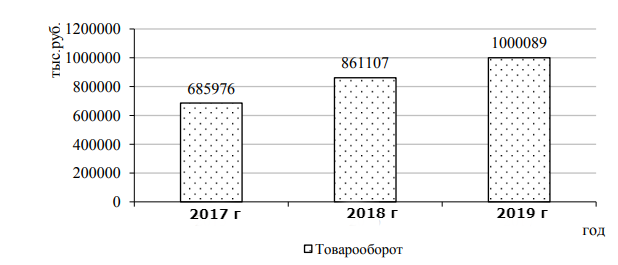

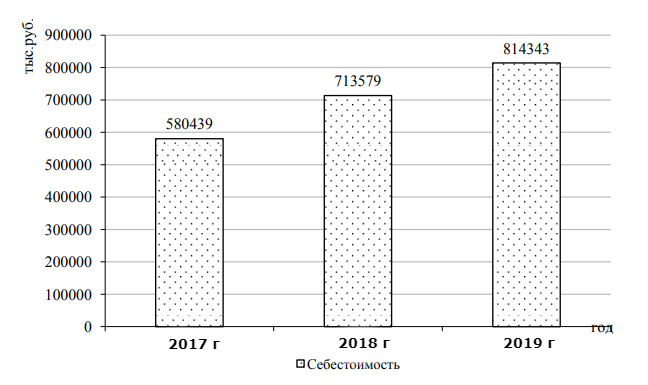

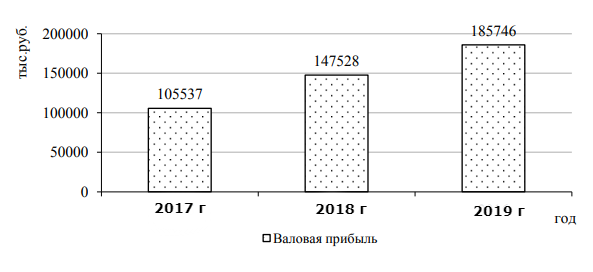

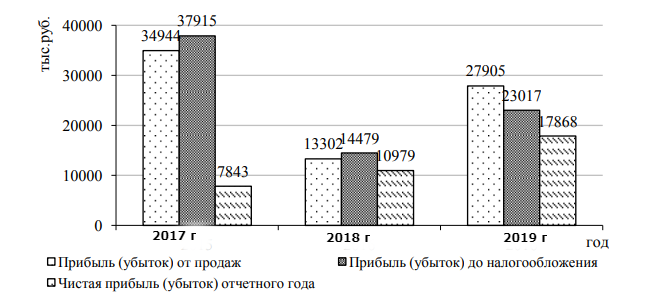

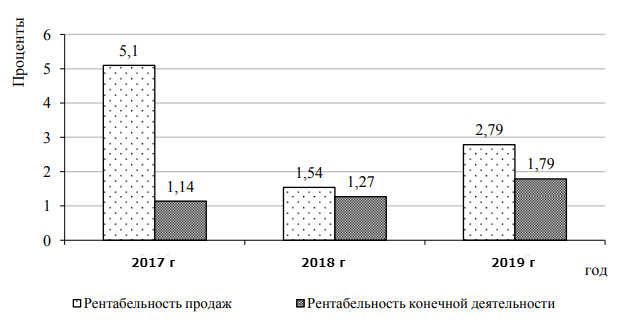

По результатам 2019 г. ООО "Алиди - Норд" было продано всех товарных ресурсов на общую сумму 1 000 089 тыс. руб., за данный период по сравнению с прошлым 2018 г. оборот увеличился на 314 982 тыс. руб., что в относительной форме составило 45,98%. Причинами увеличения выручки могли послужить следующие аспекты: эффективная рекламная деятельность, грамотная товарная политика, расширение рынка продаж, улучшение качества обслуживания. За анализируемый период с 2017 по 2019 г. произошло следующее изменение себестоимости реализуемых товаров (рисунок 4). Себестоимость реализации продукции за анализируемый период с 2017 по 2019 г. увеличивается на 40,3% или на 100 764 тыс. руб. Произошло увеличение валовой прибыли (в прошлом периоде – 41991 тыс. руб.; в отчетном периоде – 38 218 тыс. руб.) в общей сложности на 76% (рисунок 4). Рисунок 4 – Динамика себестоимости ООО "Алиди - Норд" в г. Нижний Новгород за 2017-2019гг.  Рисунок 5 – Динамика валовой прибыли ООО "Алиди - Норд" за 2017-2019 гг.  Положительной экономической оценки в работе торгового предприятия ООО "Алиди - Норд" в г. Нижний Новгород заслуживает снижение издержек обращения, так как экономия издержек – существенный фактор укрепления финансового положения, повышения рентабельности предприятия (рисунок 5). Прибыль является движущей силой работы предприятия, вознаграждением за предпринимательскую деятельность и риск, источником самоокупаемости и самофинансирования каждого отдельного предприятия, отрасли в целом и всего хозяйства. В отчетном году прибыль от продаж на предприятии снизилась по сравнению с прошлым периодом на 7039 тыс. руб. или на 20,14%. Рисунок 6 – Динамика результатов деятельности ООО "Алиди - Норд" в г. Нижний Новгород за 2017-2019гг.  Соответственно прибыль до налогообложения снизилась на 14898 тыс. руб. или на 39,29% , чистая прибыль увеличилась на 10025 тыс. руб. или на 127,82%. Рентабельность продаж показывает доходность предприятия, то есть, сколько составляет прибыль на 1 руб. реализованной продукции. Рентабельность продаж за отчетный период составила 2,79%. Что ниже 2017 года на 2,31% (рисунок 7). Рисунок 7 – Динамика рентабельности ООО "Алиди - Норд" в г. Нижний Новгород за 2017-2019гг.  Таблица 3 – Сравнительный аналитический баланс ООО "Алиди - Норд" в г. Нижний Новгород за 2017-2019гг.

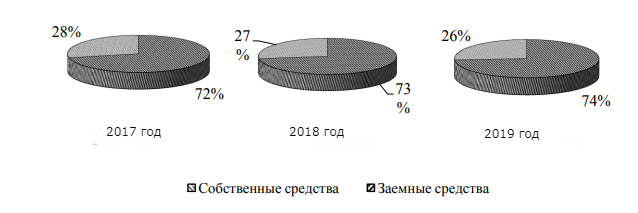

Кроме того, рентабельность конечной деятельности торгового предприятия ООО "Алиди - Норд" в г. Нижний Новгород имеет положительную динамику. Изменение произошло на 0,64% (с 1,14 до 1,79 тыс. руб.). Что заслуживает положительной экономической оценки. Таким образом, деятельность предприятия следует признать удовлетворительной, так как товарооборот увеличивается, производительность растет. И стоит отметить положительные моменты в деятельности предприятия: увеличение прибыли от продаж, прибыли до налогообложения, а соответственно и рентабельности продаж организации. Далее произведем анализ баланса ООО "Алиди - Норд" в г. Нижний Новгород за 2017- 2019гг (таблица 3). Как видно из таблицы 3 имущество организации за исследуемый период увеличилось с 286340 тыс. руб. до 302113 тыс. руб., то есть на 15773 тыс. руб. (или на 5,51%). Увеличение имущества произошло за счет роста оборотных активов с 271014 тыс. руб. до 286339 тыс. руб., то есть на 15325 тыс. руб. и внеоборотных активов с 15326 тыс. руб. до 15774 тыс. руб., т. е. на 448 тыс. руб. (рисунок 8). Рисунок 8 – Динамика имущественного положения ООО "Алиди - Норд" в г. Нижний Новгород за 2017-2019гг.  Оборотные активы на начало анализируемого периода составляли 271014 тыс. руб., а на конец периода 286339 тыс. руб., то есть в анализируемом периоде оборотные средства увеличились на 15325 тыс. руб. (или на 5,65 %). Внеоборотные активы на начало анализируемого периода составляли 15326 тыс. руб., на конец периода – 15774 тыс. руб., то есть за текущий период внеоборотные активы возросли на 448 тыс. руб. (или на 2,92 %). Собственные средства на начало анализируемого периода составляли 83283 тыс. руб., на конец периода – 79130 тыс. руб., то есть за текущий период собственные средства снизились на 4153 тыс. руб. (или на 4,99%). Кроме этого, увеличились заемные средства компании, на начало анализируемого периода которые составляли 203057 тыс. руб., на конец периода – 222983 тыс. руб., то есть за текущий период возросли на 19926 тыс. руб. (или на 9,81%). Вертикальный (структурный) анализ – это представление бухгалтерской (финансовой) отчетности в виде относительных величин, которые характеризуют структуру итоговых показателей. Вертикальный анализ может проводиться по исходной отчетности или агрегированной. Преимущества такого вида анализа отчетности также очевидны при сравнении отчетов. Все статьи баланса вертикальном анализе приводятся в процентах к итогу баланса. Структурный анализ баланса позволяет рассматривать соотношение оборотных и внеоборотных активов организации, а также структуру внеоборотных и оборотных активов; определять удельный вес собственного и заемного капитала, структуру капитала по видам. Вертикальный анализ балансов позволяет наглядно определить значимость активов и пассивов баланса. Доля оборотных средств компании составляет 94,6% в 2017 году, то есть, большую часть активов и в 2018 году изменяется не существенно до 94,8%. Преобладающая часть оборотных активов в 2019 году представлена денежными средствами (рисунок 9). Рисунок 9 – Структура активов ООО "Алиди - Норд" г. Нижний Новгород за 2017- 2019гг.  Внеоборотные активы в 2017 году составили 5,4% всех средств, а в 2019 году наблюдается спад по сравнению с 2017 годом на 0,2%. Рисунок 10 – Структура пассивов ООО "Алиди - Норд" г. Нижний Новгород за 2017- 2019гг.  2.5 Анализ складских логистических процессов на предприятии ООО "Алиди - Норд" Предприятие ООО "Алиди - Норд" г. Нижний Новгород имеет собственные складские помещения общей площадью 600 кв. метров. Складское помещение разделено на следующие зоны: 1) зона приемки товаров; 2) зона маркировки и упаковки товаров; 3) основной склад; 4) зона отгрузки товаров. На определенной зоне выполняются характерные ей складские операции: В складском помещении предприятия ООО "Алиди - Норд", осуществляются следующие виды деятельности: 1) Разгрузка и приемка грузов; Разгрузка на данном складе осуществляется на разгрузочной автомобильной рампе. Ведь специальное оснащение мест разгрузки и правильный выбор погрузочно-разгрузочного оборудования позволяют эффективно проводить разгрузку (в кратчайшие сроки и с минимальными затратами), в связи с чем сокращаются простои транспортных средств, следовательно и снижаются издержки обращения. 2) Внутрискладская транспортировка; Внутри складская транспортировка включает в себя перемещение груза между различными зонами склада: с разгрузочной рампы в зону приемки, оттуда в основной склад затем в зону комплектации и зону отгрузки. Эта операция выполняется с помощью подъемно-транспортных машин и механизмов, что значительно упрощает эти процессы. Схема складских помещений ООО «Алиди-Норд» г. Нижний Новогород представлена в приложении 4. 3) Складирование и хранение; Процесс складирования заключается в размещении и укладке груза на хранение. Основной принцип рационального складирования - эффективное использование объема зоны хранения. Предпосылкой этого является оптимальный выбор системы складирования и, в первую очередь, складского оборудования. Процесс складирования и хранения включает: – закладку груза на хранение; – хранение груза и обеспечение соответствующих для этого условий; – контроль за наличностью запасов на складе, осуществляемый через информационную систему. 4) Комплектация заказов и отгрузка; Процесс комплектации сводится к подготовке товара в соответствии с заказами потребителей. Комплектация и отгрузка заказов включают: – получение заказа клиента (отборочный лист); – отбор товара каждого наименования по заказу клиента; – комплектацию отобранного товара для конкретного клиента в соответствии с его заказом; – подготовку товара к отправке (укладывание в тару, на товароноситель); – документальное оформление подготовленного заказа и контроль за подготовкой заказа; – объединение заказов клиентов в партию отправки и оформление транспортных накладных; – отгрузку грузов в транспортное средство. Подготовка и оформление документации осуществляется через информационную систему. Адресная система хранения позволяет указывать в отборочном листе место отбираемого товара, что значительно сокращает время отборки и помогает отслеживать отпуск товара со склада. При комплектации отправки благодаря информационной системе облегчается выполнение функции объединения грузов в экономичную партию отгрузки, позволяющую максимально использовать транспортное средство. При этом выбирается оптимальный маршрут доставки заказов. Отгрузка ведется на погрузочной рампе (требование к проведению эффективной отгрузки аналогичны требованиям к разгрузке). Описывая логистику складирования, стоит отметить, что на предприятии не используютя автоматизированные системы, терминалы сбора данных и т.п. Предприятие работает на 1С системе, которая достаточно хорошо адаптирована и запрограммирована под данные складские помещения и операции. Эффективность работы склада в целом определим статистическим анализом показателей грузооборота склада за 2017-2019 гг (таблица 4). Из таблицы видно, что грузооборот по приходу ежегодно растет. В период с 2017 по 2019 г. грузооборот вырос на 3815 м3 или в относительном показателе на 45%. Аналогичная ситуация наблюдается в грузообороте по приходу. В период с 2017 по 2019 г. грузооборот вырос на 3327 м3 или же на 39%. И соответственно в общем грузообороте наблюдается та же тенденция роста. В период с 2017 по 2019 г. общий грузооборот вырос на 7142 м3 или же на 42%. Причиной такой положительной динамики служат: высокая производительность труда рабочих, использование подъемно-транспортного оборудования, высокая скорость обработки заказов. Соответственно мы можем сделать вывод, что предприятие развивается довольно успешно. Таблица 4 – Грузооборот склада

5) Транспортировка и экспедиция заказов. Транспортировкой и экспедицией заказов занимается отдел тронспортно-экспедиционной службы (ТЭС). В данном отделе работает три специалиста осуществляющие все мероприятия, связанные с доставкой товара до потребителя. Предприятие не имеет своего автопарка и пользуется услугами перевозок различных ИП и транспортных компаний. Выбор транспортного средства осуществляется на основании объема груза подлежащего перевозке и места нахождения потребителя. Тарифы на перевозку устанавливаются предприятием ООО "Алиди - Норд" для транспорта ИП. Показатели тарифов представим в виде таблицы 5. Положительной стороной для предприятия является то, что основным ассортиментом являются игрушки, которые имеют маленькую массу, но большие объемы. И тем самым многие ИП имеющие транспорт желают принять заказ на перевозку, так как нагрузка на транспортное средство значительно ниже остальных грузов. Таким образом, между перевозчиками возникает конкуренция и предприятие ООО "Алиди - Норд" вправе устанавливать свои тарифы и выбирать перевозчика груза. Таблица 5 – Тарифы перевозок товаров на 2020 г.

Наиболее распространена и экономически оправданна централизованная доставка заказов складом. В этом случае благодаря унитизации грузов и оптимальным маршрутам доставки достигается значительное сокращение транспортных расходов и появляется реальная возможность осуществлять поставки мелкими и более частыми партиями, что приводит к сокращению ненужных страховых запасов у потребителя. Что касается поступления товаров на предприятие, то товары завозятся из Китая, Белорусии, и Центрального региона России. Входящим потоком занимается отдельный отдел логистики, который осуществляет процесс поставки товаров, пользуясь услугами транспортных компаний. Таким образом, проведенный анализ хозяйственно-финансовой деятельности предприятия ООО «Алиди», позволяет сделать вывод о повышении уровня эффективности деятельности организации. Проанализировав товарооборот ООО "Алиди - Норд" г. Нижний Новгород, можно сделать вывод, что предприятие работает эффективно, наблюдается рост товарооборота. Это заслуживает положительной оценки. ООО «Алиди» достаточно платежеспособная компания, однако показатели ликвидности ниже нормы и плюс к этому происходит их снижение, это говорит об ухудшении финансового состояния организации и требует более пристального контроля за платёжеспособностью в будущем. Анализ коэффициентов рентабельности показал, что значения с каждым годом увеличиваются это свидетельствует об увеличении прибыльности коммерческой деятельности, улучшении финансового состояния предприятия. Анализ складской логистики показал, что для более успешного и динамичного развития предприятия, ее руководству следует обратить внимание на совершенствование логистических операций. А так же разработать ряд мероприятий по совершенствованию логистики складирования и повышения уровня специалистов. 3. Разработка рекомендаций по совершенствованию складской деятельности ООО "Алиди - Норд" 3.1Выявленные недостатки складской деятельности В ходе проведенного нами анализа были выявлены следующие недостатки: - большое количество наименований затрудняет поиск по описям и увеличивает время сбора заказа. На складе размещено большое количество товаров, при этом складские площади задействованы приблизительно на 80- 90%. - задержки в отправке товара потребителю вследствие неэффективной работы персонала. Анализируя все этапы от переговоров с клиентами до отправки товара потребителю, выявлена «узкая зона» - этап сбора и комплектации товаров. Из-за неэффективной работы персонала на данном этапе, происходят периодические задержки в отправке товара потребителю. Транспортно-экспедиционный отдел вынужден ждать, пока заказанный товар будет собран, укомплектован и передан в зону отгрузки. Этот внутренний фактор, тормозит всю взаимосвязанную, последовательную цепочку складских операций. В зоне сборки и комплектации работает 14 комплектовщиков и 5 грузчиков. Нормативная производительность труда на 1 комплектовщика составляет 250-300 тыс. рублей по собранным товарам. Но в настоящее время эту норму выполняют 3-4 сотрудника, а производительность труда остальных не превышает 116-120 тыс. рублей. И соответственно дневная норма выполнения всех сотрудников, которая должна составлять 3,600 тыс. рублей выполняется только на 50%. 3.2 Рекомендации по совершенствованию складской деятельности Изучив выявленные недостатки, предлагаются следующие пути их решения. Складской технологический процесс представляет собой совокупность нескольких взаимосвязанных стадий: идентификации поступившей продукции, размещения товаров на хранение и комплектации заказов. Оптимизация каждой из этих взаимосвязанных стадий приводит к значительному повышению эффективности функционирования всего складского хозяйства. 1. Стадия идентификации поступающей продукции играет важную роль, так как при игнорировании ее выполнения в дальнейшем невозможно будет осуществлять ни учет и контроль за движением и состоянием продукции на складе, ни его поиск при проведении комплектации и инвентаризации. Однако к выбору метода идентификации следует подходить, тщательно взвесив задачи, стоящие перед складом, его технико-технологические и финансовые возможности, природу товарного ассортимента и многое другое. Перед руководством ООО "Алиди - Норд" стоит выбор между внедрением одного из трех основных методов идентификации, сущность которых рассмотрена ниже. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||