Экономический анализ. 412_Тема 8_Теория. Для чего существует группировка затрат по элементам и по статьям калькуляции

Скачать 0.59 Mb. Скачать 0.59 Mb.

|

|

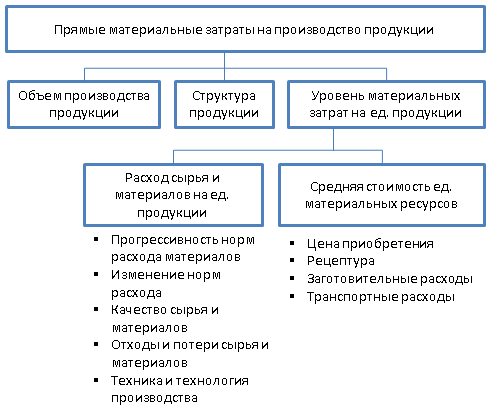

36.Назовите достоинства и недостатки показателя «Затраты на 1 руб. продукции». В качестве обобщающего показателя себестоимости продукции анализируют также затраты на рубль произведенной продукции. Этот показатель характеризует уровень себестоимости одного рубля обезличенной продукции и определяется путем деления полной себестоимости произведенной продукции на стоимость этой же продукции в действующих ценах. Достоинства названного показателя в том, что он универсален, поскольку может рассчитываться в любой отрасли и охватывать как отдельные виды продукции, так и всю продукцию предприятия, т.е. посредством этого показателя с допустимой мерой условности можно сравнивать уровень себестоимости на различных предприятиях. В большой мере этот показатель обеспечивает наглядную связь с прибылью: повышение затрат ведет к снижению прибыли с каждого рубля продукции и, наоборот. К числу его недостатков следует отнести то, что на этот показатель может оказывать влияние множество факторов как суьъективного, так и объективного характера, т.е. не зависящих от качества работы коллектива предприятия. 37.Какие факторы влияют на величину затрат на 1 руб. продукции? Какова методика их анализа?  Рис.11. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции Влияние факторов первого уровня на изменение затрат на 1 руб. товарной продукции рассчитывается способом цепных подстановок по данным табл.19 и по данным о выпуске товарной продукции: Товарная продукция: а) по плану: б) фактически при плановой структуре и плановых ценах: в) фактически по ценам плана: г) фактически: Если затраты на 1 руб. товарной продукции (У3) представить в виде  , ,то анализ проводится методом цепных подстановок и его алгоритм аналогичен алгоритму проведения факторного анализа материалоёмкости. (см. тему №4). Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 руб. товарной продукции за счёт каждого фактора умножить на фактический объём реализации продукции, выраженный в плановых ценах (табл.22). Таблица 22 Порядок расчёта влияния факторов на изменение суммы прибыли

В процессе анализа проводят также сравнение затрат на 1 руб. товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем. 38. Охарактеризуйте эффективность работы организации, если затраты на 1 руб. продук¬ции составили 1,12. 39. Назовите основные пути снижения затрат на производство продукции. К источникам снижения себестоимости относятся: повышение производительности труда; рациональное использование сырья, материалов Топлива и энергии; улучшение использования оборудования; сокращение затрат на обслуживание, управление производством и на сбыт продукции. Эти источники постоянны и значимость их возрастает под действием прежде всего интенсификации производства на основе ускорения Научно-технического прогресса, совершенствования организации производства и труда, роста объемов производства и т.д. Снижение себестоимости продукции обеспечивается прежде всего за счет повышения производительности труда. С ее ростом сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и доля заработной платы в структуре себестоимости. Опережающий рост производительности труда по сравнению с ростом средней заработной платы работающих - важное условие развития производства. Успех борьбы за снижение себестоимости решает прежде всего рост производительности труда рабочих, обеспечивающих в определенных условиях экономию по заработной плате. При этом необходимо добиваться увеличения выработки продукции на одного рабочего за счет осуществления организационно-технических мероприятий. Проведение таких мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом заработной платы рабочих. Вместе с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. При подземном способе добычи угля факторами снижения себестоимости являются: повышение уровня добычи угля в забоях с узкозахватной техникой (в забоях, где требуется навалка); повышение уровня проведения выработок с механизированной погрузкой угля и породы. Большое значение в борьбе за снижение себестоимости продукции имеет соблюдение строгого режима экономии на всех участках производственно- хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов за единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов. Чтобы обеспечить снижение себестоимости угля по элементу "Материалы", необходимо уменьшить удельные нормы расхода материалов на единицу продукции, снижать транспортно-заготовительные расходы. Особое внимание должно быть обращено на снижение норм расхода крепежного материала, применение его заменителей (металлическая и железобетонная крепь) и повторное использование. Для снижения себестоимости по элементу "Топливо" необходимо: экономно расходовать топливо, снижая нормы расхода по сравнению с принятыми в плане; использовать для собственных нужд топливо худшего качества и, следовательно, более дешевое (отходы углеобогащения, угли из отвалов и др.). Мероприятиями по снижению затрат по электроэнергии являются экономное расходование электроэнергии; недопущение работы машин и механизмов без полной их загрузки; правильная расстановка электродвигателей, обеспечивающая более высокий косинус "фи". Материальные затраты занимают большую долю в структуре себестоимости продукции, поэтому даже незначительное сбережение материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект. Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Материалы учитываются в себестоимости по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов оказывает влияние на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации «на материалы», стремиться использовать всюду, где это возможно, более дешевые материалы, не ухудшая в то же время качество продукции и не нарушая режим работы предприятия. Снижение себестоимости по элементу "Амортизация" может быть достигнуто в основном в результате увеличения добычи угля на шахте и улучшения использования основных фондов. Кроме того, необходимо своевременно погашать отработанные горные выработки, не допускать начисления амортизации на оборудование, пришедшее в негодность, улучшать использование оборудования. Научно-технический прогресс позволил внедрить в угольную промышленность новые комплексы, комбайны и другое оборудование для очистных и подготовительных забоев. Это требует от руководителей шахт, участков и цехов творческого подхода к использованию новой дорогостоящей техники. Снижение себестоимости по элементу "Заработная плата основная и дополнительная" зависят прежде всего от повышения производительности труда. Однако повышение производительности труда является решающим, но не единственным условием снижения себестоимости угля по этому элементу. По элементу "Прочие денежные расходы" имеются большие возможности для снижения себестоимости угля. Это достигается, прежде всего, укреплением хозяйственного расчета, улучшением организации производства и труда. Резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновников дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и более рациональному использованию отходов производства. На предприятиях должна быть создана обстановка нетерпимости к фактам потерь от брака и бесхозяйственности. Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению передового опыта, имеющегося на других предприятиях. 40. Перечислите статьи затрат себестоимости продукции. Как правило, применяются две классификации: поэлементная и калькуляционная. Если посмотреть на поэлементную классификацию, то увидим, что она включает в себя: Материальные затраты (за вычетом возвратных отходов)- это сырье, покупные полуфабрикаты, комплектующие, вспомогательные материалы, топливо, электроэнергия и др. Затраты на оплату труда. Отчисления на социальные нужды. Осуществляются по нормативам от фонда оплаты труда в процентах. Сюда входят отчисления в Пенсионный фонд, в Фонд социального страхования, в Фонд занятости и в Фонд обязательного медицинского страхования. Величина нормативов может пересматриваться, поскольку, устанавливается в законодательном порядке. Амортизация основных фондов – это все амортизационные отчисления за отчетный период. Прочие затраты – это командировочные расходы, платежи по процентам, расходы на рекламу, представительские расходы и др. Данная классификация служит для принятия решений по снижению себестоимости продукции, расчета потребности в оборотных средствах, расчета сметы затрат и обоснования инвестиций. Все бы хорошо, но для внутризаводского планирования и обнаружения резервов снижения себестоимости продукции этого недостаточно. Необходимо знать не только сумму затрат по тому или иному экономическому элементу, но и величину расходов в связи с местом их появления. Вот тут нам на помощь приходит классификация по калькуляционным статьям, где затраты предприятия группируются по статьям калькуляции. Типовую группировку затрат для промышленных предприятий можно представить в следующем виде. Сырье и материалы. Возвратные отходы (вычитаются). Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций. Топливо и энергия на технологические цели. Заработная плата производственных рабочих. Отчисления на социальные нужды. Расходы на подготовку и освоение производства. Общепроизводственные расходы. Общехозяйственные расходы. Потери от брака. Прочие производственные расходы. Коммерческие расходы. 41. Начертите факторную модель изменения прямых материальных затрат. Система факторов, оказывающих влияние на материальные затраты  Анализ материальных затрат проводится путем изучения факторов, оказывающих влияние на общую сумму материальных затрат (факторный анализ материальных затрат). Такими факторами являются: объем производства продукции (VВП); средняя стоимость единицы материальных ресурсов (ЦМ); расход сырья и материалов на единицу продукции (УР). Для изучения влияния указанных факторов используется следующая факторная модель: МЗ = VВП*∑(УР*ЦМ) Расчёт влияния факторов производится методом цепных подстановок: МЗп = VВПп*∑(УРп*ЦМп) МЗусл1 = VВПф*∑(УРп*ЦМп) МЗусл2 = VВПф*∑(УРф*ЦМп) МЗф = VВПф*∑(УРф*ЦМф) Где, МЗ - материальные затраты на производство продукции; МЗп - плановые материальные затраты; МЗф - фактические материальные затраты (далее аналогично). 42. Как влияет увеличение объема производимой продукции на удель¬ный уровень постоянных издержек? Увеличение объема производства приводит к росту затрат, но только в части переменных расходов (заработной платы производственных рабочих по сдельным расценкам, прямых материальных затрат и др.). Постоянные расходы в краткосрочном периоде, как правило, остаются неизменными, но при активном перевооружении производства могут увеличиться за счет амортизационных отчислений. 43. В процессе чего происходит изменение переменных издержек. Какова величина изменения переменных издержек? Переменные издержки, как это следует из названия, это совокупность издержек предприятия, которые прямо зависят от объема произведенной продукции. В литературе данный вид издержек иногда обозначают аббревиатурой TVC (time-variable costs). К прямым издержкам относят, например, сырье и материалы, которые входят в состав конечной продукции или расходуются в процессе производства прямо пропорционально его загрузке. Если предприятие выпускает, например, литые заготовки, то расход металла, из которого эти заготовки состоят, будет прямо зависеть от производственной программы. Для обозначения расходования ресурсов, которые прямо используются на производство изделия, также используют термин "прямые расходы (затраты)". Необходимо учитывать, что ряд затрат на ресурсы, которые использует предприятие необходимо в целях классификации издержек разделять. Например, электроэнергия, которая используется в нагревательных печах металлургического предприятия, относится к переменным издержкам (TVC), а вот другая часть электроэнергии, потребленной тем же самым предприятием на освещение территории завода - уже к постоянным (TFC). Есть также ряд издержек, затраты по которым относят к условно-переменным. То есть они связаны с производственными процессами, но прямо пропорциональной зависимости по отношению к объемам производства не имеют. Дело в том, что при достаточно малых объемах производства, прямые издержки на производство выше, чем должны быть. Например, литейная форма рассчитана на 4 отливки, а Вы производите две. Плавильную печь загружаете ниже проектной мощности. В результате ресурсов расходуется больше, чем технологический норматив. После преодоления некоторого значения объемов производства график переменных издержек (TVC) становится близким к линейному, но далее, при превышении некоторого значения, издержки (в пересчете на единицу выпуска) снова начинают расти. 44. Перечислите факторы влияющие на уровень затрат на рубль про¬дукции. Динамика показателя может происходить под влиянием трех основных факторов: изменения цен на производимую продукцию, работы или услуги; изменения объема и ассортимента производимой продукции, работ или услуг; изменения себестоимости единицы производимой продукции (выполняемых работ, оказываемых услуг) за счет изменения уровня удельных переменных затрат, изменение суммы постоянных затрат. |