Экономический анализ. 412_Тема 8_Теория. Для чего существует группировка затрат по элементам и по статьям калькуляции

Скачать 0.59 Mb. Скачать 0.59 Mb.

|

|

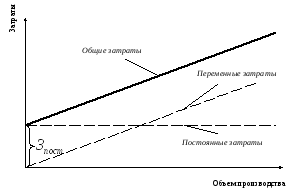

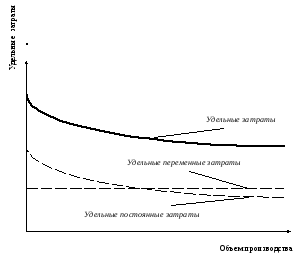

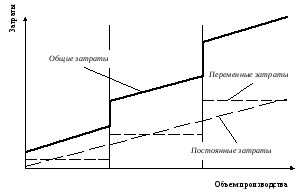

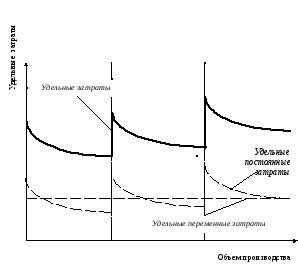

13. Экономические элементы затрат. «Материальные затраты» включается стоимость сырья, материалов, комплектующих изделий и полуфабрикатов, работы и услуги производственного характера, транспортные услуги сторонних организаций, покупка топлива и энергии всех видов; затраты на приобретение тары и упаковки за вычетом ее стоимости по цене возможной реализации. - «Затраты на оплату труда» отражаются выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов; систем премирования производственного персонала организации; выплаты компенсирующего характера, связанные с режимом работы и условиями труда (за работу в ночное время, сверхурочную работу, за совмещение профессий). В себестоимость продукции не включаются премии, выплачиваемые за счет средств специального назначения и целевых поступлений; материальная помощь; оплата дополнительно предоставляемых по коллективному договору отпусков работникам и другие виды выплат, не связанные непосредственно с оплатой труда. - «Затраты на социальные нужды» отражаются отчисления по установленным законодательством нормам в фонд социальной защиты населения, государственный фонд содействия занятости от всех видов оплаты труда работников, занятых в производстве продукции (работ, услуг). - «Амортизационные отчисления основных средств и нематериальных активов» отражаются амортизационные отчисления на полное восстановление как собственных, так и арендованных основных средств. Амортизационные отчисления опр-ся исходя из балансовой стоимости ОС и норм амортизации. - «Прочие затраты» в составе себестоимости продукции относятся: 1) налоги, сборы и другие платежи в бюджет и внебюджетные фонды, производимые в соответствии с установленным законодательством порядком и относимые на себестоимость продукции; 2) платежи по страхованию имущества, грузов, риска непогашения кредитов, страховые взносы по видам обязательного страхования; 3) плата по процентам за ссуды, оплата услуг связи, вычислительных центров, банков, сторонним организациям за пожарную и сторожевую охрану, консультационных и информационных услуг; 4) вознаграждения за рационализаторские предложения; 5) расходы на рекламу, оплата работ по спецификации продукции, лизинговые платежи и другие затраты, входящие в себестоимость продукции, но не относящиеся к ранее перечисленным элементам затрат. 14. Статьи калькуляции. Статьи калькуляции - это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов. Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (6) и проектом методических рекомендаций по учету затрат на производство продукции, работ, услуг (17) рекомендуется следующая группировка расходов по статьям калькуляции: 1 "Сырье и материалы"; 2 "Возвратные отходы" (вычитаются); 3 "Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций"; 4 "Топливо и энергия на технологические цели"; 5 "Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнении работ, оказании услуг"; 6 "Отчисления на социальные нужды"; 7 "Расходы на подготовку и освоение производства"; 8 "Общепроизводственные расходы"; 9 "Общехозяйственные расходы"; 10 "Потери от брака"; 11 "Прочие производственные расходы"; 12 "Расходы на продажу". Итог первых 11 статей образует производственную себестоимость продукции, а итог всех 12 статей - себестоимость проданной (реализованной) продукции. Организации могут вносить изменения в приведенную номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства. По экономической роли в процессе производства затраты делятся на основные и накладные. Основными называются затраты, непосредственно связанные с технологическим процессом производства: затраты на сырье, основные и вспомогательные материалы, зарплата производственных рабочих, отчисления на социальные нужды и другие расходы, кроме общепроизводственных и общехозяйственных расходов. Накладные затраты образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов. По составу однородности различают одноэлементные и комплексные расходы. Одноэлементными называются расходы, состоящие из одного элемента, - заработная плата, амортизация и др. Комплексными называются расходы, состоящие из нескольких элементов, например общепроизводственные и общехозяйственные расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы. 15. Каков алгоритм расчетов при факторном анализе прямых материальных затрат. К прямым материальным затратам в себестоимости товарной продукции относятся статьи: сырье и материалы; возвратные отходы (вычитаются); покупные изделия и полуфабрикаты; топливо и энергия на технологические цели. Факторами первого уровня, вызывающими экономию или перерасход по этим статьям являются: -изменение объема производства продукции; -изменение структуры продукции; -изменение уровня материальных затрат на отдельные изделия. Для расчета указанных факторов приемом цепных подстановок необходимо знать; -материальные затраты по плану (МЗпл); -материальные затраты по плану, пересчитанному на фактический выпуск продукции (МЗусл); -фактические материальные затраты (МЗфакт); -процент перевыполнения или недовыполнения плана по выпуску продукции (ΔV%).Расчет факторов производится по следующим алгоритмам: - изменение объема производства продукции - изменение структуры продукции - изменение уровня материальных затрат на отдельные изделия Факторами второго порядка являются факторы, влияющие на изменение уровня материальных затрат на отдельные изделия: -изменение фактического расхода материала на одно изделие по сравнению с плановой нормой расхода (фактор «норм»); -изменение цены израсходованного материала по сравнению с плановой ценой (фактор «цен»); -замена одного материала другим в процессе производства. Факторы третьего порядка влияют на отклонение от плана фактических материальных затрат на одно изделие через факторы второго порядка (уровня): На фактор «норм» влияет изменение чистого веса изделия (ЧИ) где цена материала плановая, руб К прямым трудовым затратам в себестоимости продукции относятся основная и дополнительная заработная плата производственных рабочих с отчислениями на социальные нужды. Факторами первого порядка, влияющими на их изменение, являются: -изменение объема продукции -изменение структуры продукции; -изменение уровня прямых трудовых затрат на отдельные изделия Расчет данных факторов производится аналогично расчету влияния факторов первого уровня на изменение величины прямых материальных затрат. Факторы второго порядка влияют на величину прямых трудовых затрат в себестоимости одного изделия (УЗП): -изменение уровня трудовых затрат на одно изделие (изменение удельной трудоемкости - УТЕ); -уровень оплаты труда за 1 чел. час (ОТ) : УЗП=УТЕ×ОТ Влияние этих факторов на изменение суммы заработной платы определяется следующим образом: УТЕфакт × ОТ 16. Перечислите приемы и способы применяемые при анализе себестоимости продукции. Принципиальные схемы поведения переменных и постоянных затрат представлены на рис. 2.8 и 2.9. Однако следует иметь в виду еще одну особенность постоянных затрат: такие затраты остаются постоянными лишь в определенных узких пределах изменения объемов производства, в которых не происходит ввода дополнительных производственных мощностей. В широкихпределах изменения объемов производства возможно скачкообразное изменение уровня постоянных затрат в тех случаях, когда организация для увеличения объемов производства вводит дополнительные мощности и задействует дополнительные штаты. Характер изменения постоянных и общих затрат в широких пределах изменений объемов производства можно проследить на примере, представленном на рис. 2.10 и 2.11.  Рис. 2.8 – Зависимость общих затрат от объемов производства (в узких пределах)  Рис. 2.9 – Зависимость удельных затрат от объемов производства (в узких пределах)  Рис. 2.10 – Зависимость общих затрат от объемов производства (в широких пределах) Как видно из рис. 2.8, зависимость общих затрат где  Рис. 2.11 – Зависимость удельных затрат от объемов производства (в широких пределах) Для эффективного управления себестоимостью продукции важно правильно определять суммы постоянных и переменных затрат. Для этого используются алгебраический, графический, статистический и селективный методы. Так, применение алгебраического методавозможно в случае, если имеется информация хотя бы о двух точках на графике (рис. 2.8): двух значениях объемов производства ( При этом удельные переменные затраты на единицу продукции определяют по формуле первой производной: После определения удельных переменных затрат можно легко рассчитать постоянные затраты, используя формулу (2.132) для любой из двух имеющихся точек зависимости: В условиях много продуктового производства формулу (6.3) необходимо видоизменить: где Графический метод определения суммы постоянных и переменных затрат включает следующие действия. Определяется точка пересечения прямой затрат (рисунок 6.1) с осью ординат, на которой откладываются затраты. Величина полученного отрезка на оси ординат (при Экономический анализ себестоимости продукции обычно начинается с исследования динамики операционных затрат, как в целом по хозяйствующему субъекту, так и по основным элементам затрат. Изменение общей суммы затрат изменение объемов производства продукции изменение структуры выпуска продукции; изменение уровня удельных переменных затрат изменение суммы постоянных расходов Соответствующая факторная модель имеет такой вид: где Оценка влияния указанных факторов на результативный показатель общих затрат на выпуск продукции может быть проведена методом цепных подстановок по формулам: где В свою очередь, уровень себестоимости продукции определяется уровнем ресурсоемкости производства (его трудоемкости, материалоемкости, фондоемкости, энергоемкости) и величиной изменения цен на потребленные ресурсы, в том числе за счет инфляции. Поэтому для обеспечения более объективной оценки влияния факторов на уровень себестоимости продукции и более полного выявления резервов экономии затрат следует учесть влияние ценового фактора на уровень затрат  , (2.146) , (2.146)где Отсюда, рост общих затрат за счет изменения уровня ресурсоемкости продукции Возможности анализа отдельных видов затрат. В рамках анализа структуры затрат хозяйствующего субъекта выделяют следующие направления: анализ прямых материальных затрат; анализ прямых трудовых затрат; анализ косвенных затрат; анализ затрат по центрам ответственности. В анализе прямых материальных затрат исследуется влияние факторов, определяющих их уровень как в целом по предприятию, так и по отдельным изделиям, в расчете на единицу продукции, выявляются причины изменения расходов и уровня цен материалов, а также уровня себестоимости продукции. В структуре себестоимости продукции, как правило, наибольшую долю имеют затраты на сырье и материалы. На уровень этих затрат где Оценка влияния указанных факторов на результативный показатель В том случае, когда анализируется не общая себестоимость всего выпуска Оценка влияния факторов на изменение величин материальных затрат, выраженных формулами (2.149) и (2.150) также производится методом цепных подстановок. В свою очередь, прирост (снижение) суммы материальных затрат где Прирост (снижение) суммы материальных затрат где В анализе прямых трудовых затратисследуется влияние факторов, определяющих их уровень как в расчете на весь выпуск продукции, так и в расчете на ее отдельные виды и на единицу продукции, выявляются причины изменений трудоемкости продукции и уровня оплаты труда в условиях хозяйствующего субъекта, а также влияния факторов на себестоимость продукции. Прямая заработная плата может составлять значительную долю в себестоимости продукции, что оказывает существенное влияние на уровень себестоимости. Соответственно, существенное значение для обеспечения управления хозяйствующим субъектом имеет анализ динамики заработной платы работников в расчете на 1 рубль произведенной продукции, ее доли в себестоимости продукции, а также исследование факторов, определяющих величину заработной платы, и поиск резервов экономии средств по заработной плате. Факторная модель общей суммы прямой заработной платы где В свою очередь где Оценка влияния указанных факторов на результативный показатель Уровень заработной платы в расчете на выпуск отдельных изделий где Оценка влияния указанных факторов на результативный показатель На следующем этапе анализа необходимо выявить уровень изменений себестоимости каждого вида продукции за счет изменений трудоемкости продукции и уровня среднечасовой оплаты труда. Прирост (снижение) суммы прямых затрат на оплату труда Чтобы выявить уровень комплексного влияния фактора внедрения нового оборудования на изменение себестоимости продукции  , (2.158) , (2.158)где В анализе косвенных затратисследуется состав факторов и их влияние на уровень затрат, а также динамика |