проверить. Для достижения намеченной цели были поставлены следующие задачи

Скачать 146.47 Kb. Скачать 146.47 Kb.

|

|

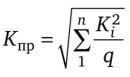

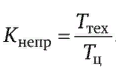

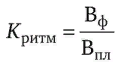

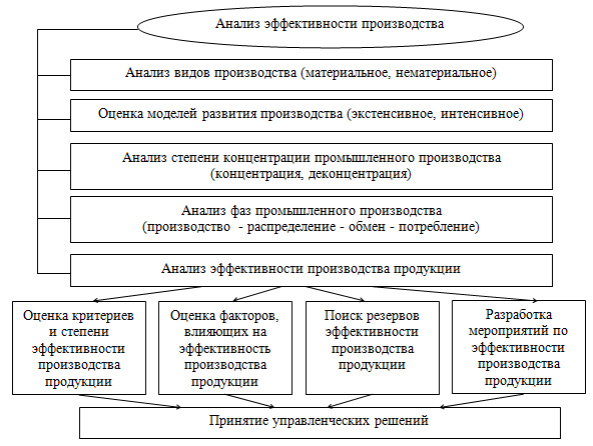

ВВЕДЕНИЕ Обеспечение устойчивого производства промышленного предприятия гарантирует ему стабильность деятельности, повышение спроса покупателей, конкурентоспособность на внутреннем и внешнем рынках. Рост объема выпуска продукции, как правило, ведет к увеличению прибыли предприятия за счет поиска новых клиентов, эффективного управления затратами, которые напрямую связаны с объемом производства и продаж готовой продукции, влияет на количество получаемой прибыли. Повышение эффективности процесса производства – это один из важнейших экономических рычагов, за счет которого изменения произойдут не только в системе управления производством, но и в системе внутрихозяйственного планирования и контроля. Поэтому разработка мероприятий по повышению эффективности производства является одной из главных задач деятельности промышленного предприятия. Разработка стратегии развития производственного процесса связана с исследованием теоретических и методических основ организации производства, разработки методического инструментария анализа эффективности производства. Целью курсового проекта является оценка организации основного производства АО «Чувашхлебопродукт». Для достижения намеченной цели были поставлены следующие задачи: - изучить теоретические основы организации производственного процесса; - провести анализ организации основного производства АО «Чувашхлебопродукт»; - разработать мероприятия по совершенствованию организации основного производства АО «Чувашхлебопродукт». Предмет исследования – продукция АО «Чувашхлебопродукт». Объект исследования – основное производство АО «Чувашхлебопродукт». Методологическую и теоретическую основу работы составили фундаментальные труды российских и зарубежных ученых в области экономики и менеджмента. В качестве информационной базы исследования использованы научные труды и исследования ведущих отечественных и зарубежных ученых – финансистов, специальная и учебная литература, публикации СМИ, Интернет – ресурсов, а так же практические материалы АО «Чувашхлебопродукт». Курсовой проект состоит из введения, трех глав, заключения, списка использованных источников и приложений. 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПРОИЗВОСДТВЕННОГО ПРОЦЕССА 1.1. Сущность, основные принципы и цели организации производства Организация производства на предприятии предусматривает объединение всех элементов производственного процесса в общий процесс, способствует достижению их оптимального взаимодействия с целью обеспечения экономической эффективности производства. Организация производства выступает вектором результативной деятельности предприятия, поскольку способствует повышению производительности труда, выпуска качественного продукта, рационального использования ресурсов, развитию организационной культуры и персонала в ходе производственной деятельности [11, с. 85]. Задачи организации производства направлены на экономию трудовых ресурсов путем упорядочения взаимодействий в производственном процессе, повышение креативного характера деятельности работников и предоставление полной заинтересованности в результатах работы. Помимо этого, важной целью является осуществление всех необходимых условий для исполнения всех путей производственной деятельности предприятия. Способы оптимизации производства в большей степени зависят от научно-технического профиля предприятия. Большинство организационных вопросов могут быть разрешены только на базе глубоких знаний, используемых на предприятии технологических процессов, особенностей оборудования и оснастки, технологической и конструкторской характеристик изделия. Организации производства – необходимая составляющая каждого метода производства, модифицирующаяся по мере его развития. Организация производственного процесса позволяет рационально учитывать совокупность основных, вспомогательных и обслуживающих процессов [6, с. 36]. К основным принципам организации производственного процесса относятся: специализация; непрерывность; пропорциональность; параллельность; прямоточность; ритмичность; гибкость. Под типом производства подразумевается организационно-технологическая характеристика производственного процесса, основанная на его специализации, а также ритмичности и повторяемости. Тип производства, характерный для того или иного предприятия, в целом предопределяет применяемые методы подготовки, планирования, контроля производства, формы организации труда, особенности технологических процессов [10, с. 25]. Под организацией производства подразумеваются способы выбора и сочетания компонентов производственного процесса в пространстве и времени в целях обеспечения эффективного конечного результата. Одним из результативных методов организации производства является введение в компании концепции lean-менеджмент. Lean-менеджмент (бережливое управление) – способ управления предприятием, один из основных способов, применяемых в ходе реструктуризации компании. Суть lean-менеджмента состоит в предоставлении той или иной ценности покупателю и максимальном сокращении потерь, а значит, и затрат. Применяя lean-менеджмент, производственное предприятие также вводит lean-production, что переводится как бережливое производство. Бережливое производство – это модель менеджмента, сконцентрированная на сбалансирование бизнес-процессов с наибольшей ориентацией на рынок, учитывающая мотивацию каждого сотрудника [5, с. 45]. Теория бережливого производства подразумевает распределение работы компании на операции и процессы, формирующие и не создающие ценность для покупателей. Основной задачей бережливого производства считается постепенное устранение операций и процессов, не формирующих ценности. Внедрение бережливого производства связано с формированием коллективной культуры, которая будет способствовать продвижению этой концепции. Таким образом, бережливое производство составляет основу философии менеджмента. Таким образом, концепция lean-менеджмента предполагает организацию бережливого производства, выступая одним из эффективных методов организации производства на предприятии. 1.2. Закономерно организации производства на предприятии Закономерности организации производства - это наиболее устойчивые, существенные связи и отношения, проявляющиеся в процессе производства и направленные на рациональное сочетание в пространстве и во времени элементов производства с целью совершенствования технологических процессов, улучшения качества производимой продукции и систематического повышения производительности труда. Организация производственного процесса на предприятии обычно включает в себя [15, с. 37]: - разделение трудовых (функциональных) операций и процессов между подразделениями на основе их специализации, рационального размещения и полного использования приемов и средств труда на каждом специализированном участке; - распределение рабочих, управленческого и вспомогательного персонала, обеспечение их всем необходимым для высокопроизводительного труда; - упорядочивание и упрощение маршрутов движения сырья, деталей и комплектующих, узлов и агрегатов; - правильное планирование трудовых операций и процессов в пространстве и во времени. Рациональная организация производственного процесса должна обеспечить рациональное сочетание в пространстве и во времени элементов производственного процесса, совершенствование производства с целью систематического повышения производительности труда и снижения производственных издержек. В организации производства обычно выделяют закономерности своеобразия, пропорциональности и композиции, непрерывности и ритмичности движения производственных фондов, дифференциации и универсализации функций. Сущность закономерности своеобразия заключается в том, что для каждой организации существует наилучшая и только ей присущая организационная структура производства продукции и структура управления. Это объясняется тем, что любая производственная организация, выпускающая однотипную продукцию, имеет уникальные особенности использования технологического оборудования, только ей присущий уровень квалификации и профессионализма персонала, свой нормативный порядок, свои традиции и сложившуюся систему межличностных отношений и связей. Поэтому для осуществления их гармоничного взаимодействия и необходима наиболее адаптированная к ним организационная структура. Закономерность пропорциональности и композиции всех средств производства является частным случаем основного закона единства и приоритета целого над частью. Ее сущность состоит в том, что для максимальной реализации потенциала организации обязательно приобретение, создание или сохранение в организационной структуре всех необходимых ресурсов (композиции), находящихся в заданной соотносительности и подчиненности (пропорциональности) в соответствии с основными производственными (функциональными) целями организации. Г. Эмерсон, подчеркивая важность этой закономерности в организационной деятельности, отмечал: «Если бы мы могли объединить все цели и идеалы, вдохновляющие организацию сверху донизу, собрать их таким образом, чтобы все действовали в одном и том же направлении, то результаты получились бы колоссальные. Но поскольку на деле все они тянут в разные стороны, равнодействующая часто оказывается очень слабой, а иногда и просто отрицательной» [16, с. 68]. Пропорциональность означает наличие равной пропускной способности в каждом подразделении, на каждом рабочем месте. Учет влияния данного показателя на производственный процесс позволяет увеличить степень использования производственной мощности. Показатель пропорциональности может быть рассчитан по формуле [17, с. 57]:  (1) (1)где: п - число периодов; q - количество стадий производства; - масштаб производственных мощностей взаимосвязанных стадий производства. Пропорциональность обеспечивается выравниванием производительности рабочих мест по всем операциям, частным процессам и стадиям за счет рационального планирования и координации производственных операций. При этом следует учитывать и индивидуальную производительность, поскольку достижение более высокой производительности на одном рабочем месте может вызвать диспропорцию в производственной цепочке в целом. Закономерность непрерывности и ритмичности движения производственных фондов проявляется в том, что для эффективного функционирования производственной организации процессы производства, материально-технического снабжения, реализации готовой продукции, обновления основных производственных фондов должны осуществляться непрерывно, а ритм движения основных производственных фондов должен быть согласован как в рамках соответствующих операций и процессов, так и между ними. Непрерывность обеспечивается ликвидацией или максимальным сокращением времени перерывов между операциями и процессами, а также достижением бесперебойной работы оборудования и персонала предприятия. Показатель непрерывности определяется отношением времени, затрачиваемого на непосредственное выполнение основных технологических мероприятий, - Гтех к общей продолжительности производственного цикла - Гц:  (2) (2)При увеличении данного показателя повышается производительность труда и в целом сокращается производственный цикл. При этом следует иметь в виду, что в современных условиях процесс собственно производства продукции составляет 5-20 % от общего операционного цикла, а на различные перемещения и хранение сырья, комплектующих, узлов, агрегатов и собственно продукции, ее проверку и регулировку, испытания и сертификацию приходится 80-95 % времени. В стоимостном выражении это составляет более 30 % общих издержек производства. Ритмичность работы - степень точности выполнения задания по выпуску продукции в равных или возрастающих количествах в равные или повторяющиеся промежутки времени. Ритмичность достигается обеспечением равномерности процессов по изготовлению предметов через строго установленные периоды времени. Показатель ритмичности рассчитывается как отношение фактического - Вф и планового - Впл объема выпускаемой продукции за фиксированный (директивный) период времени [7, с. 41]:  (3) (3)При повышении данного показателя увеличивается степень точности выполнения производственного плана. Причины неритмичной работы хорошо известны. Это прежде всего низкое качество планирования, несвоевременная и некачественная подготовка производства, плохое обслуживание оборудования, слабая координация деятельности поставщиков и смежников, недостаточно эффективная работа маркетингового и сбытового отделов и т. п. проблемы. В этой связи рациональная организация производства должна находиться под постоянным контролем менеджмента предприятия. Соблюдение этих закономерностей позволяет рационально использовать производственные фонды, что является основой повышения эффективности производства. Закономерность дифференциации и универсализации функций определяет, что в организационных системах действуют противоположно направленные процессы: разделение, специализация функций, реализуемых ее элементами, с одной стороны, и их интеграция, универсализация — с другой. В итоге увеличиваются потенциальные возможности составляющих систему элементов и улучшаются результаты их взаимодействия в виде прироста потенциала организации в целом. Существуют и другие многочисленные частные закономерности организации производства, действующие в различных отраслях экономики. 1.3. Методика анализа управления производством Методика анализа эффективности производства продукции должна предусматривать осуществление взаимосвязанных этапов, способствующих получению информации для принятия управленческих решений (рис. 1). Факторы повышения эффективности производства должны учитываться по основным направлениям развития и прогресса, учитывая при этом основные экономические показатели [3, с. 115]. Данные направления должны включать в себя меры, по экономическим, социальным, организационным и другим аспектам деятельности предприятия, благодаря которым происходит экономия затрат и повышения качества [11, с. 60]. Эффективность производства, как и любая другая экономическая величина, подлежит измерению. Под измерением эффективности понимается вычисление критерия экономической эффективности, который затрагивает все области экономического анализа – от уровня организации до государства. Данный критерий подразумевает под собой рост производительности, который в свою очередь достигается за счет труда на производстве. Критерием эффективности на уровне организации чаще всего является максимизация прибыли [14, с. 58].  Рисунок 1 - Последовательность анализа эффективности производства продукции Эффективность производства может иметь количественное выражение, которое в свою очередь служит для выражения эффективности всех связующих элементов в производственном процессе. Для оценки экономического состояния предприятия важное значение имеет система управления производством, которая учитывает фактор собственности и позволяет выстроить грамотные экономические отношения. Являясь специфической областью деятельности, управление не может существовать само по себе как самостоятельный процесс, т.к. всегда является частью системы экономики предприятия, которая определяет ее особенности и характеристики. Эффективное управление является инструментом, с помощью которого можно добиться успеха [15, с. 39]. Для того чтобы грамотно уметь управлять экономической эффективностью производства на предприятии необходимо уметь прогнозировать, ставить цели, уметь контролировать управленческую деятельность и мотивировать сотрудников. При управлении экономической эффективностью большую роль играет научно-технический прогресс. В условиях современного рынка формирования экономических отношений данному фактору уделяется повышенное внимание, поскольку предприятиям нужны революционные, качественные изменения, переход к новым технологиям, перевооружению всех отраслей народного хозяйства на основе новейших достижений науки и техники. Объем производства, выполнения работ, оказания услуг – это основные показатели, характеризующие деятельность организации, анализ этих показателей имеет большое значение для оценки его деятельности, как на этапе планирования производства, так и выполнения планов [4, с. 112]. Существует множество методов, посредством которых осуществляется анализ экономической эффективности производства продукции. Их классификация и особенности представлены в таблице 1. Таблица 1 - Методы изучения и анализа экономической эффективности производства

Продолжение таблицы 1

Эффективность производства продукции характеризуются еще такими показателями, как материало- и энергоемкость, трудоемкость и фондоемкость продукции, которые являются структурными показателями и отражают затраты и ресурсы в производстве конкретных видов продукции, на которые не влияют непроизводственные факторы и структура выпускаемой продукции [8, с. 220]. Особое значение для достижения планируемой эффективности выпуска продукции отводится анализу выручки. Показатель выручки характеризуется объемом продаж в денежном измерении, полученных предприятием от продажи продукции. Выручка служит для определения прибыли за минусом производственных расходов, которые предприятие затратило на производство продукции. При этом выручку следует анализировать по видам деятельности предприятия по следующим направлениям: - показатель выручки от основной деятельности предприятия, поступающей от продажи продукции (выполнения работ, оказания услуг); - показатель выручки от инвестиционной деятельности, выраженный в виде финансового результата от реализации внеоборотных активов, продажи ценных бумаг; - показатель выручки от осуществления финансовой деятельности. Общий показатель выручки складывается из выручки по указанным направлениям. Основное значение отводится выручке от основной деятельности промышленного предприятия. В итоге, проблема повышения эффективности производственной деятельности предприятия является одной из основных проблем экономики. Оптимальным решением для увеличения экономической эффективности предприятия в целом должен стать прогресс в области производства. Но так как любая организация является лишь составной частью экономики в масштабах страны, то для решения проблемы в государственных масштабах необходимо кардинальное увеличение эффективности всего общественного производства страны. Для создания действенного производственного комплекса следует разработать систему планирования и прогнозирования производственной деятельности. Для успешной деятельности предприятия необходимо рационально сформировать структуру производства и организации. Важнейший элемент производства – производственный цикл, на основе которого рассчитывают производственные мощности, определяют объем незавершенного производства, устанавливают сроки запуска изделия и проводят другие расчеты по планированию и производству. Используемые методы организации производственного процесса можно разделить на три типа. Производственный процесс – совокупность действий работников предприятия, благодаря которым сырье и материалы превращаются в готовую продукцию. Характер производства определяют такие компоненты производственного процесса, как: Профессионально подкованный персонал; Средства труда (оборудование, здания, инструменты); Предметы труда (сырье, материалы); Энергия (электричество, тепловая энергия, механическая энергия, световая энергия, мышечная энергия); Информация (правовая, политическая, коммерческая, производственная). Производственный цикл – это один из важнейших технико-экономических показателей, календарный период времени от начала обработки сырья и материалов до окончания изготовления готовой продукции. В производственный цикл входят основные и вспомогательные технологические операции, а также перерывы в процессе изготовления продукции. Технологический цикл представляет собой время выполнения основных технологических операций. Во время технологического цикла рабочий или механизмы, которыми он управляет, оказывает прямое воздействие на предмет труда. Также в технологический цикл входят технологические процессы, проходящие без участия людей и техники, например, сушка или остывание продукции на воздухе. Расчет длительности производственного цикла производится по формуле Тц = То + Тв + Тп, где: То — время выполнения основных операций; Тв — время выполнения вспомогательных операций; Тп — время перерывов. Сокращение длительности производственного цикла — важнейший источник повышения эффективности производства на предприятии. Чем короче производственный цикл, тем лучше используется производственный потенциал предприятия. Кроме того, короткий производственный цикл способствует снижению объемов незавершенного производства и снижению себестоимости продукции. На длительность производственного цикла влияют сложность изготовления продукции, уровень используемых технологий, механизация и автоматизация технологических операций, режим работы предприятия, бесперебойные поставки рабочих материалов и инструментов, а также энергии. На длительность производственного цикла также влияет вид сочетания технологических операций и порядок передачи предмета труда от одного рабочего места к другому. Существуют три вида сочетания технологических операций: Последовательный; Параллельный; Параллельно-последовательный. При последовательном движении обработка партии деталей при переходе к каждой последующей операции начинается после окончания обработки всей партии во время предыдущей операции. При параллельном движении передача деталей на последующую операцию осуществляется поштучно или транспортной партией сразу после обработки во время предыдущей операции. Параллельный порядок выполнения операций гарантирует самый короткий производственный цикл, но из-за неодинаковой продолжительности отдельных операций периодически происходит простой рабочих и оборудования. Таким образом, этот способ работы не всегда рационален. В этом случае предпочтение можно отдать параллельно-последовательному сочетанию операций, при котором детали передаются с одной операции на другую транспортными партиями или поштучно, при этом вся партия обрабатывается во время каждой операции без перерывов. При параллельно-последовательном виде движения деталей производственный цикл длится дольше, чем при параллельном движении, но значительно меньше, чем при последовательном. Используемые методы организации производственного процесса можно разделить на три вида: Поточные; Партионные; Eдиничные. Характеристики поточного метода: Разделение производственного процесса на отдельные операции; Четкая специализация рабочих мест; Параллельное выполнение операций на рабочих местах; Pасположение оборудования по ходу технологического процесса; Hепрерывность производственного процесса, которая достигается благодаря равенству или кратности продолжительности операций такту потока. (Такт – промежуток времени между запуском или выпуском двух смежных изделий на поточной линии. Обратная такту величина – ритм поточной линии.); Cпециальный транспорт для передачи предметов труда с одной операции на другую. Основная структурная единица поточного производства – поточная линия. Это совокупность рабочих мест, расположенных по ходу технологического процесса и связанных между собой специальными видами транспортных средств. Чаще всего используются приводные транспортные средства — конвейеры. На конвейере непрерывного действия технологические операции выполняются во время движения изделия. При пульсирующем характере работы конвейер останавливается на время выполнения операций. Поточные линии больше всего распространены в легкой и пищевой промышленности, машиностроении, металлообработке и некоторых других отраслях. Поточный метод организации производственного процесса характеризуется высокой эффективностью, которая достигается благодаря высокому уровню использования всех принципов организации производства. Проявления эффективности поточного метода: Повышение производительности труда; Механизация производственного процесса; Узкая специализация рабочих мест; Сокращение цикла обработки; Снижение себестоимости продукции. Недостатки поточной организации производственного процесса: Увеличение текучести кадров из-за однообразной работы на конвейерах; Необходимость полной подготовки изделия к производству, любая доработка требует остановки всего конвейера; Возможность остановки всей поточной линии из-за поломки одного станка или выбытия одного рабочего. Характеристика партионного метода организации производства: Запуск изделий в производство партиями; Одновременная обработка нескольких видов продукции; Выполнение нескольких операций на одном рабочем месте; Использование как специализированного, так и универсального оборудования; Привлечение квалифицированных рабочих кадров широкой специализации; Расположение оборудования по группам однотипных станков. Больше всего партионные методы организации производства распространены в серийном и мелкосерийном производствах, в заготовительных цехах массового и крупносерийного производства, где используется высокопроизводительное оборудование, превосходящее своей мощностью пропускную способность станков в последующих подразделениях. Единичный метод организации производства используется при изготовлении продукции в единичных экземплярах или небольшими неповторяющимися партиями. Он применяется при изготовлении сложного уникального оборудования (прокатные станы, турбины и т.д.), специальной оснастки, при выполнении отдельных видов ремонта. Характеристики единичного метода организации производства: Неповторяющаяся номенклатура продукции; Использование специального и универсального оборудования; Расположение оборудования по группам однотипных станков; Привлечение квалифицированных рабочих кадров широкой специализации; Большое количество работ с использованием ручного труда; Большие запасы незавершенного производства; Высокие затраты на производство и реализацию продукции; Низкая оборачиваемость оборотных средств. Повышение эффективности единичного метода организации производства возможно благодаря развитию стандартизации, унификации деталей и узлов, использованию групповых методов обработки. Производственный цикл - это повторяющийся набор деловых операций и связанных с ними операций по обработке информации, связанных с производством продукции. Производственный цикл состоит из четырех основных видов деятельности: разработка продукта, планирование и составление графика, производственные операции и учет затрат. Первым шагом в производственном цикле является разработка продукта. Цель состоит в том, чтобы создать продукт, отвечающий требованиям заказчика с точки зрения качества, долговечности и функциональности при одновременной минимизации производственных затрат. Деятельность по проектированию продукта создает два результата. Во-первых, спецификация материалов определяет номер детали, описание и количество каждого компонента, используемого в готовом изделии. Второй - это список операций. В этом списке указывается последовательность шагов, которым необходимо следовать при изготовлении продукта, какое оборудование использовать и сколько времени должен занимать каждый шаг. Вторым этапом производственного цикла является планирование и составление графика. Цель состоит в том, чтобы разработать производственный план, достаточно эффективный для удовлетворения существующих заказов и ожидаемого краткосрочного спроса при минимизации запасов как сырья, так и готовой продукции. Двумя распространенными методами планирования производства являются планирование производственных ресурсов и бережливое производство. Планирование производственных ресурсов (MRP-II) - это расширение планирования ресурсов материалов, целью которого является сбалансировать существующие производственные мощности и потребности в сырье для удовлетворения прогнозируемого спроса на продажу. Системы MRP-II часто называют принудительным производством, поскольку товары производятся в расчете на потребительский спрос. Бережливое производство распространяет принципы систем инвентаризации точно в срок на весь производственный процесс. Целью бережливого производства является сведение к минимуму или ликвидация запасов сырья, незавершенного производства и готовой продукции. Бережливое производство часто называют массовым производством, поскольку товары производятся в ответ на потребительский спрос. Как системы бережливого производства, так и системы MRP-II заранее планируют производство. Они различаются по длине горизонта планирования. Информация о заказах клиентов, прогнозах продаж и уровнях запасов готовой продукции используется для определения уровня производства. В результате получается основной производственный график (MPS), в котором указывается, сколько каждого продукта должно быть произведено в течение планируемого периода и когда это производство должно произойти. Производственный заказ разрешает производство определенного количества определенного продукта. В нем перечислены операции, которые необходимо выполнить, количество, которое необходимо произвести, и место, куда должен быть доставлен готовый продукт. Заявка на материалы разрешает вывоз необходимого количества сырья со склада на завод, где оно будет использовано. Последующие перемещения сырья по заводу документируются в квитанциях на перемещение, в которых указываются перемещаемые детали, место, куда они перемещаются, и время перемещения. Третьим этапом производственного цикла является фактическое изготовление продукции. Способ, которым осуществляется эта деятельность, сильно различается в разных компаниях, различаясь в зависимости от типа производимого продукта и степени автоматизации, используемой в производственном процессе. Использование различных форм информационных технологий (ИТ) в производственном процессе называется компьютерно-интегрированным производством (CIM). CIM может значительно снизить производственные затраты. Бухгалтерам не обязательно быть экспертами по всем аспектам CIM, но они должны понимать, как это влияет как на операции, так и на учет затрат. CIM требует перепроектирования систем управления запасами и рабочих потоков для содействия быстрым изменениям в производстве. Заказы на машины и оборудование почти всегда связаны с официальным запросом конкурентных предложений со стороны потенциальных поставщиков. Документ, называемый запросом предложения (RFP), в котором указываются желаемые свойства актива, отправляется каждому потенциальному поставщику. Комитет по капитальным инвестициям должен рассмотреть ответы и выбрать наилучшее предложение. Последний шаг - это учет затрат. Три основные цели систем учета затрат заключаются в предоставлении информации для планирования, контроля и оценки эффективности производственных операций. Системы также предоставляют точные данные о затратах, а также собирают и обрабатывают информацию, используемую для расчета запасов и стоимости проданных товаров, которые указаны в финансовой отчетности компании. Большинство компаний используют либо порядок выполнения работ, либо калькуляцию себестоимости процесса для определения производственных затрат. Калькуляция стоимости заказа на работу присваивает затраты конкретным производственным партиям или заданиям и используется, когда продаваемый продукт или услуга состоят из дискретно идентифицируемых позиций. Калькуляция себестоимости процесса присваивает затраты каждому процессу или рабочему центру в производственном цикле, а затем вычисляет среднюю себестоимость для всех произведенных единиц продукции. Калькуляция себестоимости процесса используется, когда аналогичные товары или услуги производятся в массовых количествах и отдельные единицы не могут быть легко идентифицированы. Выбор калькуляции затрат по заданию или процессу влияет только на метод, используемый для присвоения себестоимости продуктам, а не на метод, используемый для сбора этих данных. Табель учета рабочего времени - это бумажный документ для сбора данных о трудовой деятельности. В этом документе фиксировалось количество времени, затраченного работником на выполнение каждой конкретной рабочей задачи. Производственные затраты, которые экономически нецелесообразно напрямую привязывать к конкретным рабочим местам или процессам, считаются производственными накладными расходами. Например, стоимость воды, электроэнергии и других коммунальных услуг. Калькуляция затрат на основе операций может уточнить и улучшить распределение затрат как в рамках систем затрат на выполнение заданий, так и в рамках процессов. Он пытается проследить затраты до видов деятельности, которые их создают. Корпоративная стратегия является основополагающей целью и приводит к принятию решений о том, какие товары и услуги производить. Системы калькуляции затрат, основанные на деятельности, отличаются от обычных систем учета затрат тремя важными аспектами: Системы калькуляции затрат, основанные на деятельности, пытаются напрямую связать большую долю накладных расходов с продуктами. Системы калькуляции затрат, основанные на деятельности, используют большее количество пулов затрат для накопления косвенных затрат. В нем выделяются три отдельные категории накладных расходов. Накладные расходы, связанные с пакетами Накладные расходы, связанные с продуктом Общекорпоративные накладные расходы Системы калькуляции затрат, основанные на деятельности, пытаются рационализировать распределение накладных расходов по продуктам путем выявления факторов, влияющих на затраты. Фактор затрат - это все, что имеет причинно-следственную связь с затратами. Несколько других преимуществ калькуляции затрат на основе деятельности Лучший контроль Лучшие решения Улучшенное управление затратами. Сторонники утверждают, что еще одним преимуществом калькуляции затрат на основе деятельности является то, что она четко измеряет результаты управленческих действий по общей прибыльности. Пропускная способность представляет собой количество единиц товара, произведенных за данный период времени. Это показано в следующей формуле. Пропускная способность = (общее количество произведенных единиц / время обработки) x (время обработки / общее время) x (единицы товара / общее количество единиц) Информация о затратах на качество может помочь компаниям определить последствия действий, предпринятых для повышения урожайности, и определить области для дальнейшего улучшения. Затраты на контроль качества можно разделить на четыре области: Затраты на профилактику связаны с изменениями в производственных процессах, направленных на снижение количества производственных дефектов. Расходы на инспекцию связаны с тестированием, чтобы убедиться, что продукция соответствует стандартам качества. Затраты на внутренние сбои связаны с переработкой или утилизацией продуктов, выявленных как дефектные перед продажей. Затраты на внешние сбои возникают, когда дефектные продукты продаются клиентам. Значение производства Производство можно определить как любую человеческую деятельность, которая включает в себя создание товаров и предоставление услуг для удовлетворения человеческих потребностей. Это процесс, который преобразует факторы производства или ресурсы (землю, труд, капитал и предпринимательство) в продукцию товаров и услуг. Товары - это материальные предметы или физические вещи, которые мы можем потрогать и увидеть своими глазами, такие как телевизоры, рубашки, рис и т. Д. С другой стороны, услуги - это неосязаемые вещи, к которым мы не можем прикоснуться, такие как медицинские услуги, услуги по обучению, транспорт и т. Д. Производственный процесс не завершен, пока товар или услуга не дойдут до конечного потребителя. Виды производства Производство можно разделить на три (3) основных типа: первичное, вторичное и третичное. 1) Первичное производство: Это тот тип производства, который предполагает использование и использование природных ресурсов. Он связан с процессом получения сырья или ресурсов в их естественной форме из воздуха, земли и воды, например, в сельском хозяйстве, горнодобывающей промышленности, рыболовстве, разработке карьеров и т.д. 2) Вторичное производство: Этот тип производства включает в себя переработку первичных продуктов или сырья в готовые или полуфабрикаты, например, переработанные продукты питания, дома, дороги, одежду, автомобили, мебель, измельчение бумаги и т.д. Это включает в себя все стадии, через которые проходит товар после извлечения до производства. 3) Третичное производство: Это тип производства, который связан с предоставлением коммерческих и профессиональных услуг людям. К людям, вовлеченным в этот аспект производства, относятся те, кто оказывает услуги, например, учителя, врачи, парикмахеры, солдаты, полицейские, юристы, музыканты и т.д. Сюда также входят те, кто оказывает коммерческие услуги, такие как оптовые торговцы, розничные торговцы, перевозчики и т.д. |