Добрынин мдж сес. Добрынин К. А. Задание 1

Скачать 138.05 Kb. Скачать 138.05 Kb.

|

|

Выполнил: Добрынин К.А. Задание 1.

Пример аналитиков: Первое место заняла Германия, количество ПИИ из этой страны выросло на 50% по сравнению с 2018 годом и составило 36 проектов. Второе место разделили между собой Китай и Франция, каждая страна вложила средства в 22 проекта. Производство неизменно остается самой привлекательной отраслью для инвестиций в России несмотря на то, что количество ПИИ в этой области снижается второй год подряд – в 2019 году оно сократилось на 16% и составило 107 проектов. Больше всего проектов в области производства принадлежат Германии (23 проекта), Китаю (13 проектов) и США (11 проектов). Количество ПИИ в отрасли маркетинга и продаж выросло на 27% и составило 52 проекта – это один из самых высоких показателей за все время проведения исследования. В этой отрасли лидером по количеству ПИИ стала Франция, вложив средства в 11 проектов. Задание 2.

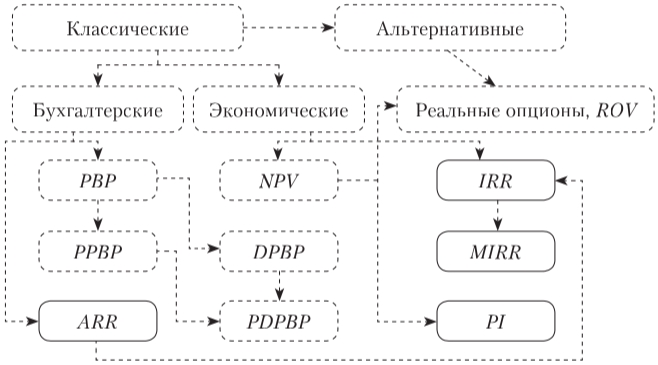

1-я строка. Из условия известно, что в первый год выручка составит 1250 млн руб., а потом будет возрастать на 20%. Поэтому выручку второго года рассчитаем следующим образом: 1250 x 1,2 = 1500 млн руб. и т.д. для каждого последующего года. 2-я строка. Переменные расходы находим умножением выручки соответствующего года на 0,4, т.е. на долю данных расходов в выручке. Поскольку расходы вызывают отток денежных средств, то учитываем их со знаком минус. 3-я строка. Постоянные расходы не меняются в течение всего срока осуществления проекта и составляют 80 млн руб. 4-я строка. Теперь нам необходимо вычесть амортизацию по приобретенному оборудованию, которая начисляется линейным методом. 5-я строка. В этой строке мы подводим промежуточный результат наших расчетов и суммируем денежные притоки и оттоки в строках 1—4. Полученный показатель — прибыль до выплаты процентов и налогов — ЕВIT (earnings before interest and taxes) 6-я строка. Теперь рассчитаем сумму налога, который для каждого года определим по формуле 0,2хEBIT. 7-я строка. Из полученного значения операционной прибыли (ЕВIT) мы вычитаем рассчитанный в строке 6 налог и получаем посленалоговую операционную прибыль. 8-я строка. Вновь в денежный поток каждого года включаем сумму амортизации. Когда мы вычитали амортизацию в строке 4, то тем самым использовали установленную законом возможность снижать налогооблагаемую базу за счет амортизационных отчислений. Однако основное средство могло быть закуплено несколько лет назад, когда и возник реальный отток денежных средств. В дальнейшем амортизация является неденежной статьей расходов. Включая ее в расходы, компания получает налоговый щит, но после расчета посленалоговой операционной прибыли мы должны вновь прибавить амортизацию, поскольку она не создала реального оттока денежных средств. 9-я строка. Суммируем значения строк 7 и 8 и получаем важный промежуточный показатель — прогнозный посленалоговый операционный денежный поток, который отражает основные поступления вследствие реализации проекта. 10-я строка. Выручка компании растет, но чтобы обеспечить это увеличение, нужно заранее, в предшествующий период, инвестировать финансовые ресурсы в чистый оборотный капитал. В году n = 2 выручка возрастет в сравнении с годом n = 1 на следующую величину: 1500 - 1250 = 250 млн руб. Тогда инвестиции в NWC годом раньше составят 10% от прироста выручки второго года, а именно: 250 x 0,10 = 25 млн руб Во втором году 10% от прироста выручки третьего года: (1800 - 1500) x 0,1 = 30 млн руб. и т.д. В последнем году инвестиции в чистый оборотный капитал, связанные с проектом, полностью возмещаются. Нужно просуммировать все инвестиции. включая нулевой период и последующие четыре года, и отразить возврат NWC со знаком плюс в последнем году. 11-я строка. Балансовая стоимость оборудования (Вn) в конце пятого года составит: Вn= 2440 - 5x244 = 1220 млн руб. Налог на продажу оборудования равен Т= tx(Pn-Вn) = 0,2x(1500-1220) = 56 млн руб. Pn - цена реализации оборудования Вычислим чистую остаточную стоимость оборудования: Pn -Т= 1500 - 56 = 1444 млн руб. 12-я строка. Находим совокупный посленалоговый денежный поток, прибавляя к прогнозному послеоперационному денежному потоку (стр. 9) неоперационные денежные потоки (стр. 10, 11). 13-я строка. Находим дисконтированные денежные потоки по проекту, используя ставку 15%, округляем до сотых. Задание 3.  Рисунок 1 - Система отбора инвестиционных проектов Срок окупаемости проекта, это временной отрезок, требующийся для того, чтобы окупить сумму инвестиций в проект. PPBP — минимальное (возможно, нецелое) число периодов (лет) необходимых для того, чтобы доходы, генерируемые проектом, покрыли первоначальные затраты (инвестиции). Метрика ARR - для оценки компонентов дохода, которые повторяются естественным образом и не включает в себя единовременные сборы и специальные платежи NPV — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. DPBP, DPP) — срок окупаемости, учитывающий разную ценность денег при поступлении и выплат во времени. PDPBP -минимальное число периодов (лет) с точностью до дня, в течение которых прогнозные дисконтированные денежные потоки в совокупности устойчиво достигают величины, не меньшей суммы первоначальных вложений. IRR - это ставка, при которой проект достигает уровня безубыточности (т.е. окупает себя). MIRR - это финансовая мера инвестиционной привлекательности. PI — это относительная прибыльность будущего предприятия, а также дисконтируемая стоимость всех финансовых поступлений в расчете на единицу вложений. Отрицательный IRR явно указывает на убыточность вложения, и означает, что его сумма превышает экономический эффект. Денежный поток основной (операционной) деятельности компании — это движение денежных средств, направленных на осуществление хозяйственных операций. Инвестиционная деятельность компании направлена на вложения в основные средства, ценные бумаги, кредитование и др. Финансовая деятельность компании подразумевает обеспечение операционной и инвестиционной деятельности: получение кредитов, дохода от реализации собственных акций фирмы. Можно ли использовать для расчета модифицированной внутренней нормы доходности одну и ту же ставку, например требуемую норму доходности? MIRR - скорректированная с учетом нормы реинвестиции внутренняя норма доходности. Как следует поступить инвестору, когда критерии NPV и IRR по одному и тому же инвестиционному проекту предлагают разные решения? Показатель характеризует назначение ставки дисконтирования, при котором NPV равен нулю – то есть инвестиции окупаются, но прибыли не приносят. IRR измеряется в процентах. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||