мдк о1 о1 ответы. Документ (лат documentum свидетельство, доказательство) это зафиксированная на материальном носителе информация. Бухгалтерским документом

Скачать 160.01 Kb. Скачать 160.01 Kb.

|

|

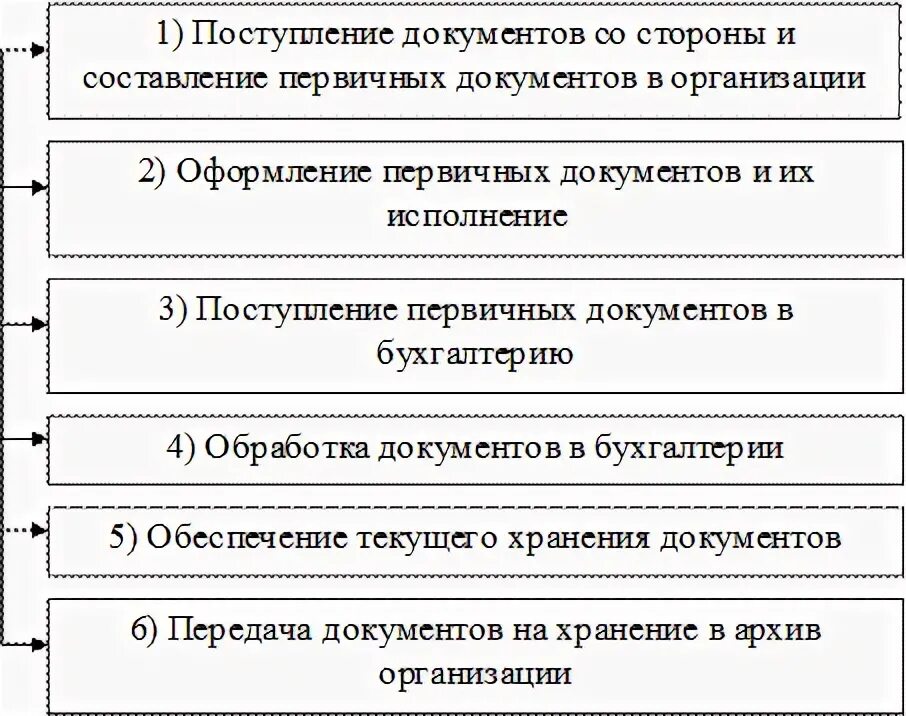

Документ (лат. documentum - свидетельство, доказательство) – это зафиксированная на материальном носителе информация. Бухгалтерским документом называется письменное подтверждение совершенной хозяйственной операции или права на ее совершение. Первичный бухгалтерский документ – это документ, который составляется в момент совершения операции и является первым свидетельством хозяйственной операции. Первичные бухгалтерские документы подразделяются на: 1. Расчетные - включают требования или поручения организаций на перечисление денежных средств в безналичном порядке за отпущенные товарно-материальные ценности, выполненные работы и оказанные услуги (платежные поручения, платежные требования-поручения, аккредитивы). 2. Денежные - показывают движение денежных средств (чеки, банковские выписки, кассовые приходные и расходные ордера, квитанции о приеме денег). 3. Материальные - отражают наличие и движение средств и предметов труда (акты сдачи-приемки и списания основных средств, документы на оприходование и списание материальных ценностей, счета-фактуры, накладные). К оформлению и содержанию документов предъявляются особые требования. В России действуют единые государственные правила, определяющие порядок их составления, хранения, требования, которым они должны отвечать. Эти правила и требования установлены Законом о бухгалтерском учете и Положением о документах и записях в бухгалтерском учете: 1) документы должны содержать все необходимые показатели – обязательные реквизиты; 2) кроме обязательных реквизитов, документы могут содержать и другие, например, адреса и наименование сторон, участвующих в совершении операции; 3) документы, оформляющие денежные, материальные и расчетно-кредитные операции, должны быть подписаны руководителем и главным бухгалтером предприятия; 4) документы должны составляться своевременно, т. е. в момент совершения операции; 5) записи в документах делаются чернилами, шариковой ручкой или химическим карандашом, а также на пишущих машинах (ПЭВМ и других); 6) исправления в документах должны быть сделаны по правилам; 7) в денежных документах сумма указывается и цифрой, и прописью. В них не допускается вообще никаких исправлений, даже оговоренных и подписанных, – документ переписывается заново; 8) во всех документах текст, цифры и подписи должны быть разборчивыми; 9) документы, составленные с нарушением установленных правил и не отвечающие предъявляемым к ним требованиям, юридической силы не имеют; 10) в бухгалтерском учете все шире применяются средства механизации и автоматизации. Поэтому документы, заполняемые с помощью машин, должны отвечать требованиям механизированного их заполнения и дальнейшей обработки; 11) первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями, налоговой полицией на основании их постановлений в соответствии с законодательством РФ. Изъятие документов оформляется актом (протоколом) изъятия; 12) особые требования предъявляются к документам на магнитных носителях (лентах). В таких документах необходимы следующие обязательные реквизиты: наименование и место нахождения организации – создателя документа на магнитном носителе, дата записи, код оператора и др. Обязательные реквизиты должны присутствовать в каждом первичном документе. К ним относятся: - наименование документа (формы); -код формы - семизначный номер документа в Общероссийском классификаторе управленческой документации (ОКУД). Как правило, он печатается в правом верхнем углу бланка; - наименование организации, от имени которой составлен документ; - содержание хозяйственной операции; - измерители хозяйственной операции (в натуральном и денежном выражении); - наименование должностей работников, ответственных за совершение хозяйственной операции и правильности ее оформления; - личные подписи этих работников и их расшифровки. . Проверка осуществляется следующими способами: - формальная проверка; - проверка по существу; - арифметическая проверка; - встречная проверка. Формальная проверка - проверка правильности использования бланка первичного документа, унифицированной формы, и полноты заполнения реквизитов. При формальной проверке необходимо проконтролировать заполнение обязательных реквизитов документа: оформленный ненадлежащим образом документ налоговая инспекция может признать недействительным. Проверка по существу (по содержанию) устанавливает законность, правильность и целесообразность совершения хозяйственной операции. Согласно правилам ведения бухгалтерского учета, первичные документы по хозяйственным операциям, противоречащим законодательству и установленному порядку оприходования и расходования денежных средств, товарно-материальных и других ценностей, к исполнению не должны приниматься. Арифметическая проверка позволяет контролировать арифметические подсчеты сумм итогов, правильность отражения количественных и стоимостных показателей. Встречная проверка - это сопоставление одних документов с другими. Например, расчетно-платежная ведомость по заработной плате с табелями отработанного времени; отчет кассира за рабочий день с приложенными приходными и расходными кассовыми ордерами и так далее. Проверенные первичные документы подлежат обработке, которая состоит их следующих этапов: - таксировка; - группировка; - котировка; - гашение. Таксировка - проведение денежной оценки хозяйственных операций, зафиксированных в поступающих документах, так как некоторые поступающие в бухгалтерию документы имеют натуральные показатели. При таксировке документов указывают цены и сумму. Таксировка - перевод натуральных и трудовых измерителей в обобщающий денежный измеритель. Если в документах указаны трудовые измерители (часы, рабочие дни), то количество умножают на стоимость единицы времени. Например, начисление заработной платы по табелям отработанного времени. Группировка - это подбор документов по определенным признакам, Отражающим однородные по экономическому содержанию хозяйственные Операции (по кассе, расчетному счету и др.). Контировка - указание в первичных и сводных документах номеров бухгалтерских счетов, на которых по дебету и кредиту должна быть отражена сумма хозяйственной операции. Для этих целей во многих первичных учетных документах отводится специальное место (в авансовом отчете, приходном и расходном кассовых ордерах, кассовой книге и др.). Если имеет место сводный документ, то указанная запись фиксируется в его конце. Контировка - это принятые в бухгалтерском учете обозначения дебетуемого и кредитуемого счетов и сумм на документах. Гашение - отметка на документах об их использовании путем проставления штампа «получено», «оплачено» или «погашено». Оперативному гашению подвергаются все денежные документы в целях предупреждения их повторного использования. Учетному гашению подвергаются все документы после записи их по счетам во избежание ошибочной повторной записи и для предупреждения каких-либо злоупотреблений. Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. По существу, они являются носителями данных о хозяйственных операциях, полученных из соответствующих первичных и сводных документов.Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. К регистрам бухгалтерского учета относятся: - оборотные ведомости по учету товарно-материальных ценностей и основным средствам; - по учету нематериальных активов; - материальные отчеты; - сличительные ведомости по инвентаризации; - сводные ведомости; - журналы ордера и другие документы. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внёсшего исправления, с указанием даты исправления. Документооборот – это путь движения документов через все стадии обработки, начиная с момента выписки документов и кончая сдачей их на хранение в архив. Стадии, которые проходят документы, можно условно разделить на следующие этапы: 1) выписка документов; 2) проверка документов; 3) прием документов; 4) обработка документов; 5) отражение операций, оформленных документами на бухгалтерских счетах; 6) сдача на хранение и хранение документов. На каждом предприятии (в организации, учреждении) к организации документооборота предъявляются определенные требования. К основным требованиям по организации документооборота относятся: 1) выбор рациональных форм, типов и видов необходимых документов; 2) проверка правильности документов при их составлении и после выписки со стороны бухгалтерии; 3) установление сроков сдачи документов в бухгалтерию всеми подразделениями предприятия, сроков их обработки в бухгалтерии, на ПЭВМ; 4) разработка маршрутов следования (движения) документов с указанием сроков следования по промежуточным пунктам маршрута и сроков прибытия каждого экземпляра документа в свой конечный пункт; 5) установление графиков (очередности) движения документов; 6) разработка схем документооборота; 7) ответственность отдельных оперативных и учетных работников за своевременное движение документов. График документооборота — это индивидуально разработанная схема взаимодействия всех его подразделений от момента создания (получения) документа до момента его передачи в архив (в места хранения). За его основу берется перечень работ по созданию, проверке и обработке документов, которые выполняются каждым работником бухгалтерии предприятия, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ. График документооборота составляется в виде таблицы, на основе которой, в случае необходимости, могут быть созданы разного рода схемы и графики. Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы. Контроль за соблюдением исполнителями графика документооборота по предприятию, учреждению осуществляет главный бухгалтер. Целесообразно вручить каждому работнику выписку из графика документооборота, в которой перечислены документы, относящиеся к сфере его деятельности. Номенклатура дел представляет собой список заголовков (наименований) дел, заводимых на предприятии, с указанием сроков их хранения. В номенклатуру дел включаются все дела предприятия и журналы регистрации, не включаются в номенклатуру научно-технические документы и печатные издания. Номенклатура дел подписывается составителем, архивистом и утверждается руководителем предприятия. Номенклатура дел составляется как минимум в трёх экземплярах: один хранится в деле, второй является рабочим и вывешивается на внутренней стенке шкафа, сейфа с делами, третий передаётся в архив предприятия. Номенклатура дел имеет строго установленную форму и пять обязательных граф Номенклатура дел имеет строго установленную форму и пять обязательных граф (Приложение № 1).

Графы номенклатуры дел имеют свои правила заполнения. Графа 1. Каждое дело, заголовок которого включен в номенклатуру, имеет свой индекс, который состоит из индекса структурного подразделения (это порядковый номер бухгалтерии в штатном расписании) и порядкового номера дела в пределах подразделения. Индексы дел обозначаются арабскими цифрами. Графа 2. «Заголовок дела (тома, части)». Порядок расположения заголовков дел внутри раздела номенклатуры определяется степенью важности документов, составляющих дела, и их взаимосвязью. Дела бухгалтерии обычно распределяются в следующей (примерной) последовательности: - документы по общим вопросам организации бухгалтерской деятельности; - документы по организации бухгалтерского учета; - документы по организации бухгалтерской отчетности; - документы по организации расчетов организации с юридическими и физическими лицами; - прочие документы, образующиеся в деятельности бухгалтерии. Заголовки дел должны четко, в обобщенной форме отражать основное содержание документов дела. Заголовок дела всегда начинается с названия разновидности документов (план, отчет, договоры и т.д.) или вида дела (журнал, дело и т.п.). Графа 3. «Количество дел (томов, частей)». Заполняется только по окончании календарного года, так как нельзя спрогнозировать объем документов в начале года. Графа 4. «Срок хранения дела (тома, части) и № статей по Перечню». Указывают срок хранения дела, номера статей со ссылкой на Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденный Росархивом 06.10.2000, размещенный в БД «Консультант плюс». Наиболее распространенные виды документов, образующиеся в деятельности бухгалтерии, представлены в Приложении № 2. Отметим, что в соответствии с Федеральным законом № 129-ФЗ организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета, а также бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Графа 5 «Примечание». Проставляют отметки о заведении дел, о ведении дел в электронном виде (т.е. БД), о переходящих делах, о выделении дел к уничтожению, о лицах, ответственных за формирование дел, о передаче дел в другую организацию для продолжения и др. Порядок хранения документов регламентируется следующими основными документами: Федеральный закон от 22.10.2004 №125-ФЗ "Об архивном деле в Российской Федерации" (далее - Закон № 125-ФЗ); Основные правила работы архивов организации - одобрены решением Росархива от 06.02.2002 (далее - Основные правила); Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения - утвержден Федеральной архивной службой России 06.10.2000 (далее - Перечень); Положение о документах и документообороте в бухгалтерском учете - утверждено приказом Минфина СССР от 29.07.1983 №105. 2. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз. В архив передавайте документы постоянного и временного (свыше 10 лет) хранения. Остальные бумаги, срок хранения которых не превышает 10 лет, храните в бухгалтерии. Пока не придет время их уничтожать. Передача первичных бухгалтерских документов в архив сопровождается созданием архивного дела. Передача дел в архив организации осуществляется по графику, составленному архивом, согласованному с руководителями структурных подразделений, передающих документы в архив, и утвержденному руководителем организации. В период подготовки дел структурным подразделением к передаче в архив организации сотрудником архива предварительно проверяется правильность их формирования, оформления и соответствие количества дел, включенных в опись, количеству дел, заведенных в соответствии с номенклатурой дел организации. Все выявленные при проверке недостатки в формировании и оформлении дел работники службы делопроизводства структурного подразделения обязаны устранить. При обнаружении отсутствия дел составляется справка. Прием каждого дела производится лицом, ответственным за архив (специальным сотрудником) в присутствии работника службы делопроизводства структурного подразделения. При этом на обоих экземплярах описи против каждого дела, включенного в нее, делается отметка о наличии дела. В конце каждого экземпляра описи указывается цифрами и прописью количество фактически принятых в архив дел, номера отсутствующих дел, дата приема-передачи дел, а также подписи ответственного за архив (сотрудника архива) и лица, передавшего дела.  Счёт – это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Для получения различных по степени детализации информации используют два вида счетов: синтетические и аналитические. Синтетические счета – это счета, дающие обобщённые данные о видах имущества, обязательств и хозяйственных операций по определённым экономическим признакам. Учёт на синтетических счетах называется синтетическим учётом. Аналитические счета – это счета, дающие детализированные данные обобщённых группировок. На основе этих счетов ведётся аналитический учёт. Промежуточное положение между ними занимают субсчета. Субсчёт – это группировка аналитических счетов в пределах синтетического счёта. Например, счёт «Материалы» - синтетический счёт, который имеет аналитические счета и 9 субсчетов. Активные счета – это счета, на которых отражаются различные виды имущества Пассивные счета – это счета, на которых учитываются источники формирования имущества и обязательства. Активно-пассивные счета – это счета, на которых отражаются расчёты и которые объединяют в себе признаки активных и пассивных счетов. Счет 76 "Расчеты с разными дебиторами и кредиторами" активно-пассивный. Это означает, что сальдо по этому счету может быть, как по дебету, так и по кредиту. Дебетовое сальдо показывает задолженность дебиторов перед нашей организацией, кредитовое - нашу задолженность перед кредиторами. Между счетами и балансом существует тесная взаимосвязь: Активные счета соответствует активу баланса; пассивные - пассиву Отдельные наименования статей баланса соответствуют наименованию счетов Остатки хозяйственных средств и источников их образования показываются на счетах по той же стороне, что и в балансе Суммы остатков по всем активным счетам равны итогу актива баланса, а по всем пассивным счетам - итогу пассива баланса Для обобщения учётных данных и контроля за записями на счетах бухгалтерского учёта составляют оборотные ведомости. Оборотная ведомость – это способ обобщения учётной информации отражаемой на счетах бухгалтерского учёта. Она составляется в конце месяца на основании данных синтетических счетов, задействованных предприятием. Существуют оборотная ведомость по синтетическим счетам и оборотная ведомость по аналитическим счетам. Оборотная ведомость по синтетическим счетам представляет собой свод оборотов и сальдо по всем синтетическим счетам. Она предназначена для проверки учётных записей, составления баланса и общего ознакомления с состоянием и изменением хозяйственных средств предприятия. Синтетические счета – это счета, дающие обобщённые данные о видах имущества, обязательств и хозяйственных операций по определённым экономическим признакам. Учёт на синтетических счетах называется синтетическим учётом. Аналитические счета – это счета, дающие детализированные данные обобщённых группировок. На основе этих счетов ведётся аналитический учёт. Промежуточное положение между ними занимают субсчета. Субсчёт – это группировка аналитических счетов в пределах синтетического счёта. Например, счёт «Материалы» - синтетический счёт, который имеет аналитические счета и 9 субсчетов. Промежуточное положение между ними занимают субсчета. Субсчёт – это группировка аналитических счетов в пределах синтетического счёта. Например, счёт «Материалы» - синтетический счёт, который имеет аналитические счета и 9 субсчетов. Субсчёт 1 «Сырьё и материалы»: ткань шерстяная, ткань искусственная. Синтетические счета - это счета первого порядка. Субсчета - счета второго порядка. Аналитические счета – 3,4 и т.д. порядка. Синтетические и аналитические счета взаимосвязаны, т.к. остатки, обороты синтетического счёта должны быть равны остаткам, оборотам соответствующих аналитических счетов. оборотов и сальдо по всем счетам аналитического учёта, объединяемым одним синтетическим счетом; предназначена для наблюдения за состоянием, движением отдельных видов хозяйственных средств и их источников. Цель составления ведомости - проверка ведения учёта. При этом итоги оборотных ведомостей по счетам аналитического учёта сверяются с данными соответствующего синтетического счета, который находится в оборотной ведомости по синтетическим счетам. Итоги должны совпадать Оборотная ведомость по синтетическим счетам представляет собой свод оборотов и сальдо по всем синтетическим счетам. Она предназначена для проверки учётных записей, составления баланса и общего ознакомления с состоянием и изменением хозяйственных средств предприятия. Обозначение дебета одного и кредита другого счёта называется бухгалтерской проводкой. Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, позволяет их объединить в единую систему. Двойная запись имеет большое информационное значение, т.к. позволяет получить информацию о движении имущества, источников организации. Двойная запись способствует контролю за движением имущества, источников его образования, показывает, откуда оно поступило и на какие цели было направлено. Она позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе. Двойная запись обеспечивает выявление ошибок в счетных записях. В бухгалтерском учёте применяются хронологическая и систематическая записи. Хронологическая запись – это последовательное отражение экономических разнородных хозяйственных операций. Цель данной записи: регистрация всех операций данной организации, как правило, в журнале, который называется регистрационным. Записи хозяйственных операций по определенной системе называются систематическими. Быстрый ответ Корреспонденция счетов – это двойная запись, т. е. такой способ ведения бухгалтерского учета, при котором хозяйственные операции отражаются одновременно по дебету и кредиту взаимосвязанных бухгалтерских счетов. Данные счета по отношению друг к другу становятся корреспондирующими счетами. Часто термин «корреспонденция счетов» используется в качестве синонима бухгалтерских записей, или бухгалтерских проводок. Шахматная оборотная ведомость или шахматка нужна для проверки правильности применяемой в течение месяца корреспонденции счетов и определения оборотов по счетам Забалансовые счета – это счета, которые предназначены для отражения информации о наличии движения ценностей, не принадлежащих предприятиям, но временно находящихся в его пользовании, а также счета, которые учитывают условные права и обязательства. Например, материалы, принятые в переработку – счет 003. Забалансовые счета не корреспондируют с другими счетами. В них делаются односторонние записи. По дебету – увеличение, по кредиту – уменьшение. Значение плана счетов: Руководящий документ, который обеспечивает единообразие организации бухгалтерского учёта на разных предприятиях. Он облегчает учётную работу, упрощает обобщение бухгалтерских данных. Способствует машинизации учёта. Способствует получению оперативной информации, т.к. субсчета предназначены для сбора информации, исходя из требований анализа, контроля, управления, составления отчётности и ориентации в рыночной экономике. Рабочий план счетов бухгалтерского учета должен содержать синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности. В основу рабочего плана счетов ложится классификация объектов бухгалтерского учета, которая определяет возможность дальнейшей детализации информации бухгалтерского учета. Рабочий план счетов позволяет быстро получить ту или иную информацию определенному кругу лиц для принятия соответствующих решений. Денежные средства организации находятся в кассе в виде наличных денег и денежных документов, на счетах в банках, выставленных аккредитивах, чековых книжках, на специальных и депозитных счетах. Организации производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством РФ. Денежные расчеты с населением при осуществлении торговых операций или оказания услуг на территории РФ производится всеми юридическими лицами, а равно физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица с обязательным применением контрольно-кассовых машин Предприятия могут иметь наличные деньги в кассе в пределах 100 000р Если наличных в кассе больше лимита, деньги сверх него надо сдать в банк или через банкомат положить на счет. Все поступления денег в кассу следует оформлять приходными кассовыми ордерами по форме КО-1, а выдачу денег – расходными кассовыми ордерами по форме КО-2. Эти документы может оформить кассир, но подписать их должен главный бухгалтер или руководитель организации. Все операции по поступлению и выбытию средств из кассы заносятся при этом в кассовую книгу. Если в расходном ордере перечислены какие-либо подтверждающие документы, то кассир проверяет их наличие. Кстати, если разрешительная надпись руководителя организации содержится на документах, прилагаемых к РКО (например, на заявлении, счете), то подпись руководителя на расходном кассовом ордере вовсе не является обязательной. На предприятии выдача денег может производиться по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца. Целью предъявления паспорта при получении денег является не проверка факта его наличия, а удостоверение личности получателя. Выдача денег лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров. Выдача денег лицам, привлекаемым на сельскохозяйственные и погрузочно-разгрузочные работы, а также для ликвидации последствий стихийных бедствий, может производиться по ведомости. Документы по которым производятся выдача пособий, заработной платы Табель учета рабочего времени и расчета оплаты труда Платежно-расчетная ведомость Платежная и расчетная ведомости Лицевые счета работников Расчетные листки Зарплатный проект Разовая выдача заработной платы оформляется расходным кассовым ордером Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений. Выдача приходных и расходных кассовых ордеров или заменяющих их документов на руки лицам, вносящим или получающим деньги, запрещается. Прием и выдача денег по кассовым ордерам может производиться только в день их составления. Данные приходных и расходных ордеров вносятся в кассовую книгу по форме 0310004. В конце дня выводится остаток наличности в кассе. Если в течение рабочего дня кассовые операции не проводились, то записи в кассовую книгу не вносят. Организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью, количество листов в ней обязательно заверяется подписями руководителя и главного бухгалтера этой организации (п. 23 Порядка ведения кассовых операций). Для организаций, имеющих обособленные подразделения, никаких исключений законодательством РФ не предусмотрено. Согласно Указанию Банка России от 11.03.2014 № 3210-У учёт движения денежных средств в кассе ведется кассиром в кассовой книге. Организация может вести только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью на последней странице. Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации. Записи в кассовой книге ведутся в двух экземплярах. Записи в кассовой книге ведутся в двух экземплярах. Вторые экземпляры листов должны быть отрывными и служат отчетом для кассира. Первые и вторые экземпляры листов остаются в кассовой книге и нумеруются одинаковыми номерами. Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего. 18. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Контроль за ведением кассовой книги 0310004 осуществляет главный бухгалтер (при его отсутствии - руководитель). Помещение кассы должно быть изолировано. Двери в кассу во время совершения операции - заперты с внутренней стороны. Доступ в помещение кассы посторонним лицам воспрещается. Кассы организацией могут быть застрахованы. Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещено оставлять их в условленных местах, передавать посторонним лицам, либо изготавливать неучтенные дубликаты. Учтенные дубликаты ключей, в опечатанных кассирами пакетах, хранятся у руководителей предприятий. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем. При обнаружении утраты ключей руководитель сообщает об этом в ОВД и принимает меры к замене замка. Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается. Наличные деньги и ценные бумаги хранятся в несгораемых металлических шкафах или сейфах При обнаружении утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка металлического шкафа. Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается На предприятиях, имеющих одного кассира, в случае необходимости временной его замены, исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя предприятия (решению, постановлению). С этим работником заключается договор, предусмотренный пунктом 26. Приходить с кассовой проверкой налоговики могут хоть каждый день — никаких ограничений по частоте проведения кассовых проверок не существует Контролировать правильность действий по осуществлении кассовых операций должны все работники, связанные с их выполнением. Если в организации есть главный бухгалтер, то за контроль работы бухгалтерии и входящей в ее состав операционной кассы отвечает он. Общую ответственность за деятельность фирмы несет ее руководитель, а за деятельность ИП отвечает сам ИП. Относительно счетов в банке для предприятий нет ограничений Расчетный счет открывают юридические лица и ИП для безналичных операций, снятия, пополнения. Корреспондентский счет открывают банки в других финансовых учреждениях для взаимодействия между собой: хранения денег, покупки акций и т. д. У всех банков России есть корреспондентский счет в ЦБ РФ. Право первой подписи принадлежит клиенту - физическому лицу, индивидуальному предпринимателю, физическому лицу, занимающемуся в установленном законодательством Российской Федерации порядке частной практикой. Право первой подписи может принадлежать физическим лицам на основании соответствующей доверенности, выданной в случаях и в порядке, установленных законодательством Российской Федерации, физическим лицом, индивидуальным предпринимателем, физическим лицом, занимающимся в установленном законодательством Российской Федерации порядке частной практикой. Право первой подписи принадлежит руководителю клиента - юридического лица (единоличному исполнительному органу), а также иным сотрудникам (за исключением лиц, указанных в пункте 7.6 настоящей Инструкции), наделенным правом первой подписи клиентом - юридическим лицом, в том числе на основании распорядительного акта, доверенности, выдаваемой в порядке, установленном законодательством Российской Федерации. Все операции по расчетному счету осуществляются банком с разрешения владельца этого счета. Лишь в некоторых случаях, согласно Положению Банка России № 762-П, банки могут принудительно списать деньги со счета. Например, они могут безакцептно списать денежные средства при поступлении в банк судебного приказа, требований от налоговых, таможенных органов или при наличии возможности списания в договоре банковского счета с клиентом. В бесспорном порядке со счетов предприятия списывают платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды, фонды социального назначения, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам. Банковская выписка — это документ, в котором отражены все операции по расчетному счету за определенный период, например за месяц или год. Унифицированных правил оформления банковской выписки нет, но обычно в ней есть такие сведения: баланс на начало и конец периода операции по поступлениям и списаниям с указанием контрагента, даты и назначения платежа общие обороты по поступлениям и списаниям за период Операция по получению или расходованию некоммерческой организацией денежных средств и (или) иного имущества подлежит обязательному контролю, если такая организация не является органом государственной власти, иным государственным органом, органом управления государственным внебюджетным фондом, государственной корпорацией, государственной компанией, публично-правовой компанией, потребительским кооперативом, государственным (муниципальным) образовательным учреждением, реализующим программы дошкольного, общего образования, товариществом собственников недвижимости, в том числе товариществом собственников жилья, садоводческим и огородническим некоммерческим товариществом, объединением работодателей, зарегистрированной в установленном законом порядке торгово-промышленной палатой. Не подлежат обязательному контролю в соответствии с абзацем первым настоящего пункта операции, связанные с уплатой налогов и сборов, таможенных платежей, страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и иных обязательных платежей в бюджетную систему Российской Федерации, установленных законодательством Российской Федерации, оплатой жилого помещения и коммунальных услуг, уплатой комиссионного вознаграждения, взимаемого при совершении операций (сделок) организациями, осуществляющими операции с денежными средствами или иным имуществом, а также с начислением процентов по вкладам (депозитам) и иным финансовым инструментам. При осуществлении безналичных расчетов в формах, предусмотренных в п. 1.2 настоящей части Положения, используются следующие расчетные документы: а) платежные поручения; б) аккредитивы; в) чеки; г) платежные требования; д) инкассовые поручения. Об ошибке нужно письменно сообщить в обслуживающий банк. Главное успеть это сделать в течение десяти дней со дня получения выписки. Иначе совершенная операция будет считаться подтвержденной и оспорить ее можно будет уже только в суде. Все это прямо предусмотрено пунктом 2.1 раздела 2 части III Правил, утвержденных Положением Банка России от 26 марта 2007 г. № 302-П. Для учета операций, отражаемых на счете 51 «Расчетный счет», в бухгалтерии ведут специальные регистры: журнал-ордер № 2 и ведомость № 2. Все записи в этих регистрах ведутся на основании выписок банка из расчетного счета и приложенных к ним документов, полученных от других предприятий, на основании которых списаны или зачислены средства, а также документы, выписанные предприятием. Денежные чековые книжки в необходимом количестве выдаются территориальным органом Федерального казначейства клиенту бесплатно на основании представленного им Заявления на получение денежных чековых книжек по форме согласно приложению N 2 к настоящим Правилам (код формы по КФД 0531242). Денежные чековые книжки в необходимом количестве выдаются территориальным органом Федерального казначейства клиенту бесплатно на основании представленного им Заявления на получение денежных чековых книжек по форме согласно приложению N 2 к настоящим Правилам |